Analisis Keuangan Laporan Keuangan

Analisis Keuangan Laporan Keuangan, terdiri dari 2 bagian yaitu: analisis keuangan dan laporan keuangan. dimana analisis keuangan adalah hal yang kita lakukan sebagai analist, dan laporan keuangan merupakan objek analisis kita.

Pertama disini kita akan bahas laporan keuangan dulu, baru selanjutnya akan dibahas tentang analisis keuangan.

1. Laporan Keuangan Utama

Otoritas pembuat regulasi akuntansi dan keuangan memberikan mandat berupa 4 jenis laporan keuangan, yaitu:

Income statement

Laporan rugi laba menyediakan informasi berikut ini pada suatu periode tertentu (misalnya, satu tahun penuh atau perkwartal)

Balance sheet

Neraca berisikan informasi pada tanggal tertentu (contoh: per 31 Desember 2016) berupa:

-

- Assets (everything of value the company owns),

- Liabilities (the firm’s debts), and

- Shareholders’ equity (the money invested by the company owners).

Cash flow statement

Laporan ini menyajikan informasi tentang kas yang diterima dan kas yang dikeluarkan oleh perusahaan dalam suatu periode

Statement of shareholder’s equity

Laporan ini menyajikan jumlah detail aktivitas perusahaan dalam akun-akun berikut ini, yaitu: Common stock & Preferred stock account, Retained earnings account, and Changes to owners’ equity.

2. Analisis keuangan internal

- Analisis keuangan internal biasa digunakan:

-

- Untuk mengevaluasi kinerja pegawai.

- Untuk membandingkan kinerja dari divisi-divisi yang berbeda.

- Untuk menyiapkan proyeksi keuangan.

- Untuk mengevaluasi kinerja keuangan perusahaan dibandingkan dengan kinerja kompetitor.

3. Analisis keuangan eksternal

- Analisis keuangan eksternal dilakukan oleh:

-

- Bank atau institusi keuangan lain

- Para Supplier

- Agen pemeringkat kredit (Credit-rating agencies)

- Analis profesional

- Investor individu

4. Laporan Keuangan Common Size: Standardisasi Informasi Keuangan

Bagaimana menyiapkan laporan keuangan common size?

-

- Untuk Laporan Laba Rugi Common Size, bagi tiap item dalam Laporan Laba Rugi dengan penjualan.

- Untuk Neraca Common Size, bagi tiap item dalam Neraca dengan total aset.

5. Menggunakan Rasio Keuangan

-

- Rasio keuangan merupakan metode lain dalam standardisasi informasi keuangan atas Laporan Laba Rugi dan Neraca.

- Rasio itu sendiri tidak memiliki arti apa-apa. Oleh karena itu, rasio yang ada harus dibandingkan dengan (a) rasio tahun lalu; atau (b) rasio perusahaan lain pada industri sejenis.

Berikut adalah pembahasan mengenai komponen yang terdapat dalam Rasio Keuangan

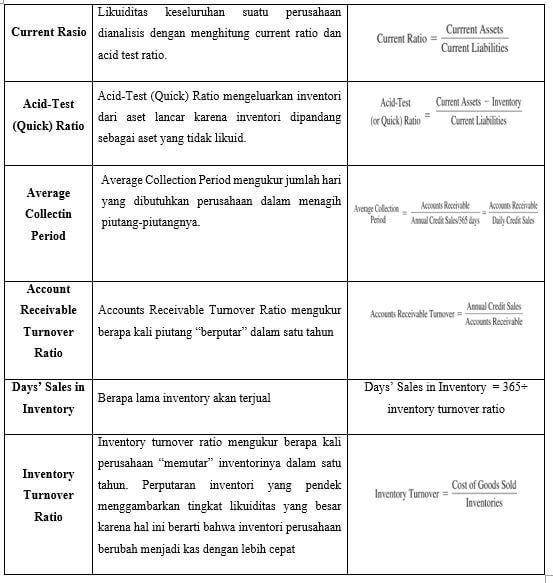

5.A Rasio Likuiditas

Rasio likuiditas mengacu pada suatu pertanyaan dasar: Seberapa likuid kah perusahaan?

Suatu perusahaan dikatakan likuid jika ia mampu membayar seluruh utang-utangnya tepat waktu. Kita dapat menganalisis likuiditas perusahaan dari dua perspektif, yaitu :

- Likuiditas Keseluruhan – analisis yang membandingkan aset lancar dengan liabilitas lancar.

- Likuiditas atas Aset Tertentu – analisis dengan menilai mana saja aset likuid perusahaan (misalnya accounts receivable dan inventories) yang dapat diubah segera menjadi kas.

Berikut adalah beberapa komponen yang terdapat dalam Rasio Likuiditas :

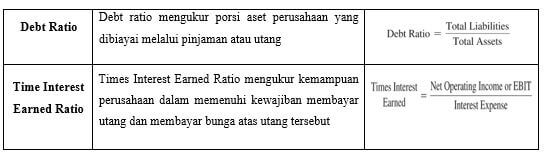

5.B Capital Structure Ratio

Capital structure mengacu pada cara perusahaan dalam mendanai aset-aset mereka. Capital structure ratios mengarah pada suatu pertanyaan penting: Bagaimanakah perusahaan membiayai pembelian aset-asetnya?

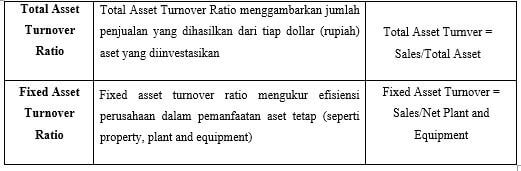

5.C Asset Management Efficiency Ratio

- Asset management efficiency ratios mengukur efektivitas perusahaan dalam pemanfaatan aset yang dimiliki dalam rangka memperoleh penjualan.

- Rasio ini juga biasa disebut dengan turnover ratios karena merefleksikan berapa kali suatu aset “berputar” dalam satu tahun

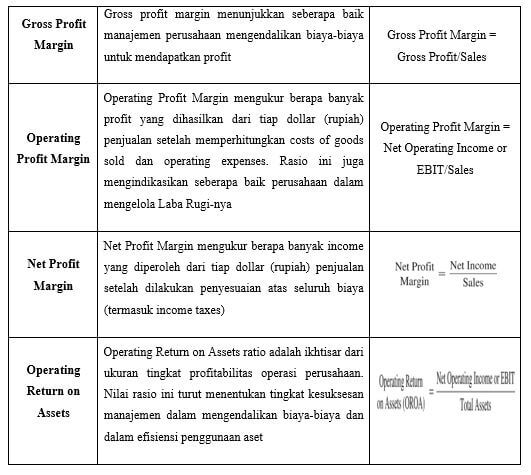

5.D Profitability Ratio

Profitability ratios mengarah pada suatu pertanyaan yang sangat fundamental: Apakah perusahaan telah menghasilkan imbalan atas investasi (returns on investments) yang memadai?

5.E Market Value Ratio

Market value ratios mengarah pada pertanyaan, bagaimanakah nilai saham perusahaan di bursa saham?

6. Memilih Suatu Pembanding Kinerja

Terdapat dua jenis pembanding (benchmark) yang biasa dipakai, yaitu:

6.A Analisis Trend

Analisis Trend– membandingkan laporan keuangan perusahaan dalam suatu kurun waktu (time-series comparisons).

6.B Peer Group Comparisons

Peer Group Comparisons – membandingkan subjek laporan keuangan perusahaan dengan perusahaan “peer”.

7. Keterbatasan Analisis Ratio

- Mendapatkan data industri pembanding kadang kala adalah hal yang sulit.

- Data peer-group atau rata-rata industri yang di-publish, tidak selalu menggambarkan perusahaan yang dianalisis.

- Suatu rata-rata industri tidak selalu merupakan target atau norma yang diharapkan.

- Praktik akuntansi berbeda jauh di antara berbagai perusahaan.

- Banyak perusahaan musiman yang berubah-ubah kegiatan operasionalnya.

- Rasio keuangan hanya menawarkan petunjuk (clues).

- Hasil dari analisis keuangan tidak lebih baik dari kualitas laporan keuangan.