Kas Dan Piutang

Kas dan Piutang

Kas

Kas adalah aktiva yang paling likuid dan merupakan dasar pengukuran akuntansi untuk pos-pos lainnya. Kas diklasifikasikan sebagai aktiva lancar. Pada umumnya kas terdiri dari uang logam, kertas, dan deposito yang tersedia di bank. Kas adalah financial asset sekaligus instrument keuangan. Instrument keuangan adalah instrumen yang dapat dinegosiasikan atau tertera perjanjian di dalamnya seperti cek pribadi, cek yang disahkan, cek kasir, wesel dan rekening tabungan bank.

| Financial asset | Non-financial asset |

| Cash Loans and receivables Investments in debt securities Investments in equity securities | Inventory Prepaid expenses PPE Intangible Assets |

Sedangkan kas ekuivalen atau setara kas merupakan aset keuangan yang menyerupai kas. Maksudnya ialah aset tersebut sangat liquid dan nilainya stabil sehingga dapat dicairkan tanpa perlu mengalami pengurangan jumlah kas yang nantinya akan diterima. Setara kas ini juga dapat dicairkan menjadi kas dalam waktu yang relatif singkat.

Dalam pencatatan dan pengakuan kas dan setara kas terdapat klasifikasi yang telah diatur oleh IFRS yang dijabarkan dallam tabel dibawah ini

| POS | KLASIFIKASI | KETERANGAN |

| Kas | Kas | Apabila tidak dibatasi, maka dilaporkan sebagai kas. Apabila dibatasi, maka diklasifikasikan dan dilaporkan sebagai aktiva lancar. |

| Kas kecil (petty cash) | Kas | Dilaporkan sebagai kas. |

| Surat berharga jangka pendek | Ekuivalen kas Investasi sementara | Investasi dengan jatuh tempo kurang dari 3 bulan, umumnya digabungkan dengan kas. Investasi dengan jatuh tempo 3 hingga 12 bulan. |

| Postdated checks dan IOU | Piutang | Diasumsikan dapat tertagih. |

| Uang muka perjalanan | Piutang | Diasumsikan dapat tertagih dari karyawan atau dikurangi dari gaji mereka. |

| Perangko | Beban dibayar di muka(prepaid expenses) | Dapat juga diklasifikasikan sebagai persediaan perlengkapan kantor. |

| Overdraft Bank | Kewajiban lancar | Jika ada hak untuk mengoffset, kurangi kas. |

| Saldo kompensasi | Kas didefinisikan secara terpisah sebagai deposito yang disimpan sebagai saldo kompensasi | Diklasifikasikan sebagai aktiva lancar atau tidak lancar dalam laporan keuangan. Diungkapkan secara terpisah dalam catatan yang merinci kesepakatan tersebut. |

CONTOH SOAL

Tentukan jumlah yang dilaporkan sebagai kas untuk setiap kondisi di bawah ini

- Checking account balance 925,000;certificate of deposit 1,400,000;cash advance to subsidiary of 980,000;utility deposit 180

- Checking account balance 500,000;an overdraft in special account at the same bank 17,000;cash held in bond sinking fund 200,000;petty cash fund 300;currency on hand 1,350

- Checking account balance 590,000;postdated check from customer 11,000;cash restricted due to maintaining compensating balance requirement 100,000;certified check from customer 9,800;postage on hand 620

- Checking account balance 42,000;money market balance 48,000;NSF check received from customer 800

JAWABAN

- Cash balance of $925,000.

Certificates of deposit dilaporkan sebagai investmen;cash advance sebagai piutang;utility deposit sebagai piutang

| Checking account balance……………………………………………….. | $500,000 |

| Overdraft……………………………………………………………………… | (17,000) |

| Petty cash…………………………………………………………………….. | 300 |

| Coin Ana currency | 1,350 |

| $484,650 |

| Checking account balance…………………………… | $590,000 |

| Certified check from customer……………………… | 9,800 |

| $599,800 |

postdated check merupakan receivable. Cash restricted due to compensating balance seharusnya diungkapkan pada calk. Postage stamps on hand dapat menjadi supplies inventory atau prepaid expenses.

| Checking account balance | $42,000 |

| Money market mutual Fund | 48,000 |

| $90,000 |

Piutang (Receivables)

Piutang atau receivables merupakan aset keuangan perusahaan yang nantinya akan diterima kembali manfaatnya oleh perusahaan.

Piutang diklasifikasikan sebagai piutang lancar atau tidak lancar dalam pelaporan keuangan. Piutang lancar adalah piutang yang diharapkan dapat tertagih dalam satu periode atau satu siklus operasi, tergantung yang jangka waktunya lebih panjang dan sesuai dengan kebijakan perusahaan. Dan piutang lainnya diklasifikasikan sebagai piutang tidak lancar. Piutang selanjutnya diklasifikasikan dalam neraca baik secara piutang dagang atau piutang nondagang.

Piutang dagang (trade receivables) merupakan piutang yang jumlahnya biasanya paling signifikan diartikan sebagai jumlah yang terutang oleh konsumen untuk barang atau jasa yang telah diberikan sebagai bagian dari operasional perusahaan.

Piutang dagang dapat dibedakan menjadi piutang usaha dan wesel tagih. Piutang usaha adalah perjanjian oral dimana pembeli akan melunasi utangnya dalam waktu 30 sampai 60 hari. Sedangkan wesel tagih adalah perjanjian tertulis untuk membayar sejumlah uang tertentu pada waktu tertentu di masa depan.

Sementara piutang nondagang berasal dari berbagai transaksi, seperti uang muka kepada karyawan dan staff, uang muka kepada anak perusahaan, dan piutang dividen dan bunga.

Pengakuan Piutang Usaha

Dalam sebagian besar transaksi piutang, jumlah yang harus diakui adalah harga pertukaran di antara kedua belah pihak.

Harga pertukaran merupakan jumlah yang terutang dari debitor dan perlu dibuktikan dengan dokumen-dokumen yang legal, seperti contohnya adalah faktur.

Dua faktor yang dapat memperumit pengukuran harga pertukaran adalah adanya Diskon dagang maupun diskon tunai.

Diskon dagang digunakan untuk untuk mengutip harga yang berbeda dari pembelian dalam kuantitas yang berbeda pula atau untuk menyembunyikan harga faktur yang sebenarnya dari competitor perusahaan. Misalnya harga buku $100, diskon 30 persen, maka produsen mencatat penjualan senilai $70.

Diskon tunai biasanya diberikan sebagai stimulus sehingga pembeli membayar hutang secepatnya. Pencatatanya ada dua metode yaitu gross dan net.

| Metode Gross | Metode Net |

| Penjualan $10,000,terms 2/10,n/30 Accounts Receivables 10,000 Sales 10,000 Pembayaran $4,000 dalam periode diskon Cash 3,920 Sales Discount 80 Accounts Receivables 4,000 Pembayaran $6,000 setelah periode diskon Cash 6,000 Accounts Receivables 6,000 | Accounts Receivables 9,800 Sales 9,800 Cash 3,920 Accounts Receivables 3,920 Cash 6,000 Accounts Receivables 6,000 Accounts Receivables 120 Sales discount Forfeited 120 |

Sales Discount Forfeited digolongkan sebagai “other income and expense”. Untuk kepentingan manajemen, net method dianggap lebih baik, hanya saja relative jarang karena cendrung rumit dalam praktik.

Piutang Tak Tertagih

Penjualan atas dasar selain penjualan tunai berisiko menimbulkan kegagalan dalam menagih piutang. Terdapat dua metode dalam pencatatan piutang tak tertagih, yaitu :

Metode Penghapusan Langsung

Metode ini langsung menghapus piutang tidak tertagih.Tidak ada ayat jurnal yang dibuat sampai suatu akun telah ditetapkan secara pasti sebagai piutang tak tertagih. Kemudian kerugian tersebut dicatat dengan mengkreditkan piutang usaha dan mendebit beban piutang tak tertagih. Contohnya pada tanggal 10 Desember 2018 PT Adadeh menghapus piutang tak tertagih dari Bu Sally sebesar $8000. Jurnal pada tanggal 10 Desember 2018 menjadi:

10 Dec 2018 Bad debt expense 8000

Account Receivable-Sally 8000

Metode ini simpel dan mudah untuk diterapkan, namun secara teoritis tidak dapat digunakan karena tidak match antara revenue dengan cost, piutang tidak dinyatakan pada nilai realisasi kas, dan tidak dapat diterima untuk pelaporan keuangan.

Metode Penyisihan

Metode penyisihan atas piutang tidak tertagih mengestimasikan berapa jumlah piutang yang sekiranya benar-benar tidak bisa tertagih pada tiap periode. Metode ini tepat apabila digunakan pada situasi dimana terdapat probabilitas bahwa nilai aktiva telah menurun dan dapat diestimasi secara rasional. Contohnya manajer PT ABC melakukan write-off atas piutang dari Mr. Kim sebesar $1000 pada tanggal 1 Maret 2018. Maka jurnalnya adalah sebagai berikut

1 Maret 2018 Allowance for doubtful account 1000

Account Receivable-Mr Kim 1000

Metode penyisihan ini biasanya dibuat atas dasar berikut :

1. Pendekatan Percentage of Sales (Income Statement Approach)

Pendekatan ini menandingkan biaya dengan pendapatan karena hal tersebut mengaiktkan beban pada periode dimana penjualan dicatat. Penyisihan pada piutang tak tertagih merupakan akun penilaian dan dikurangi dari nilai piutang dagang pada neraca. Jumlah beban piutang tak tertagih dan kredit yang berkaitan dengan akun penyisihan tidak dipengaruhi oleh saldo awal yang tersedia.

Pendekatan Persentase-Piutang (NERACA)

Tujuan dari pendekatan ini yaitu untuk melaporkan nilai realisasi bersih piutang pada neraca. Maka sebelum mendapatkan nilai AFDA, harus membuat aging schedule pada piutang. Skedul ini mengindikasikan bahwa akun mana yang memerlukan perhatian khusus dengan menunjukkan umur piutang usaha tersebut. Sehingga dapat dikatakan metode ini menghasilkan penilaian piutang yang lebih akurat di neraca. Pada metode ini, jumlah beban piutang tak tertagih dan kredit yang berkaitan dengan akun penyisihan dipengaruhi oleh saldo awal yang tersedia.

Penagihan Piutang Usaha yang Telah Dihapus

Apabila piutang usaha tertentu dipastikan tidak akan tertagih di masa depan, maka saldonya harus dipindahkan dari pembukuan dengan mendebit penyisihan untuk piutang tak tertagih dan piutang usaha di sisi kredit. Apabila penagihan terhadap piutang usaha yang sebelumnya telah dihapus dilakukan, maka perusahaan harus memunculkan kembali piutang usaha tersebut terlebih dahulu dengan cara mendebit piutang usaha dan mengkredit penyisihan untuk piutang tak tertagih. Kemudian, perusahaan juga harus membuat ayat jurnal untuk mendebit kas dan mengkredit akun piutang sebesar jumlah yang diterima. Namun apabila yang dipakai metode penghapusan langsung, maka jumlah yang ditagih didebit ke kas dan dikredit ke akun jumlah tak tertagih yang dipulihkan, dengan penjelasan atau catatan terkait pada akun pelanggan.

Pengakuan Wesel Tagih

Wesel tagih didasari pada perjanjian tertulis untuk membayar sejumlah uang tertentu pada tanggal tertentu di masa depan. Wesel diklasifikasikan menjadi wesel berbungan dan tanpa bunga. Wesel berbunga memiliki suku bunga yang telah ditetapkan, sementara itu wesel tanpa bunga memasukkan faktor bunga sebagai bagian dari nilai nominal yang tidak dinyatakan secara eksplisit.

Wesel jangka pendek dicatat sebesar nilai nominal yang dikurangi dengan penyisihannya, karena bunga implisit pada nilai jatuh tempo bersifat tidak material. Secara umum, wesel tagih yang diperlakukan sebagai ekuivalen kas dalam jangka waktu 3 bulan atau kurang, bukan merupakan subjek amortisasi premi atau diskonto. Sedangkan wesel jangka panjang dicatat pada nilai sekarang(present value) kas yang diestimasi akan tertagih di masa depan. Suku bunga yang ditetapkan pada wesel disebut coupon rate

| Jika CR = MR,maka wesel memiliki nilai yang sama dengan nilai nominalnya CR<MR = diskon CR>MR= premium |

Contoh kasus untuk wesel yang diterbitkan pada nilai nominal

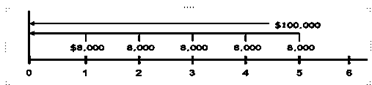

PT. Adi Jaya meminjamkan $100,000 kepada PT. Indo Utama dan menerima wesel berbunga dengan jangka waktu 5 tahun senilai $100,000 dengan suku bunga tahunan 8%. Suku bunga pasar wesel dengan resiko serupa juga 8%. Bagaimana PT. Adi Jaya mencatat transaksi tersebut

Contoh kasus untuk wesel diskon

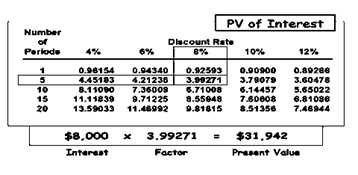

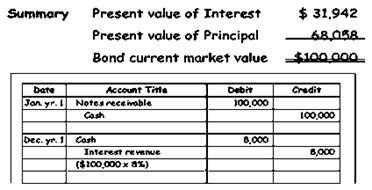

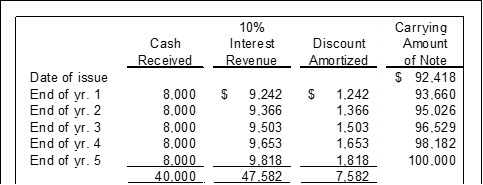

PT. Adi Jaya memberikan pinjaman kepada PT. Indo Utama dan menerima wesel bernilai $100,000, berjangka waktu 5 tahun, dan berbunga tahunan 8% dibayar pada desember 31. Suku bunga pasar untuk wesel dengan resiko serupa adalah 10%. Bagaimana PT. Adi Jaya mencatat transaksi tersebut?

| Notes Receivable 92,418 Cash 92,418 Cash 8,000 Notes Receivable 1,242 Interest revenue 9,242 |

Wesel yang Diterima untuk Properti, Barang, atau Jasa

Jika wesel diterima sebagai pertukaran barang, jasa, maupun aktiva tetap dalam suatu transaksi bisnis dengan suku bunga yang ditetapkan, maka diasumsikan secara rasional, kecuali :

- Tidak ada suku bunga yang ditetapkan, atau

- Suku bunga yang ditetapkan tidak masuk akal, atau

- Jumlah nominal dari wesel berbeda dari harga jual tunai sekarang untuk pos-pos yang sama atau dari nilai pasar sekarang instrument utang.

Jika kondisi di atas terjadi, maka nilai Wesel ialah sama dengan Fair value asset yang diterima.

Contoh: Tanah dengan cost $17,000. Jika diketahui FV= $25,000.Tanah tersebut diijual dengan Notes yang memiliki nilai saat jatuh tempo $45,551 tanpa adanya stated rate(coupon rate).

Notes receivable 25,000

Land 17,000

Gain on sale 8,000

Penilaian Wesel Tagih

Wesel tagih jangka pendek dicatat dan dilaporkan sebesar nilai realisasi bersihnya, yaitu pada jumlah pokok yang dikurangi semua penyisihan. Akun penyisihan wesel tagih yang paling utama yaitu penyisihan untuk wesel tak tertagih yang bersangkutan. Wesel tagih nilainya akan berkurang apabila terdapat kemungkinan bahwa kreditor tidak mampu menagih seluruh jumlah piutang, baik pokok maupun bunganya, sesuai dengan ketentuan kontraktual pinjaman.

Transfer of Receivable

- Peminjaman yang Dijamin

Piutang pada umumnya digunakan sebagai jaminan dalam suatu pinjaman. Kreditor akan meminta debitur untuk menggadaikan piutang sebagai jaminan pinjaman tersebut. Apabila pinjaman tersebut tidak dibayarkan ketika tanggal jatuh tempo, maka kreditur memiliki hak untuk mengkonversi jaminan itu menjadi kas, yaitu untuk menagih utang.

Pada 1 Maret 2018, PT Aku Anak Indonesia menjaminkan piutang usahanya kepada Bank Indonesia senilai $700,000 untuk mendapatkan notes senilai $500,000. PT Aku Anak Indonesia tetap bertugas untuk menagih piutangnya. BI mengenakan 1 persen dari Piutang usaha sebagai finance charge dan mengenakan bunga atas note sebesar 12 persen. PT Aku Anak Indonesia membayar cicilan bulanan kepada BI untuk semua kas yang ia berhasil tagih.

| PT Aku Anak Indonesia Transfer Accounts Receivables dan penerbitan Notes Cash 493,000 Interest Expense 7,000 Notes Payable 500,000 | Bank Indonesia Notes Receivable 500,000 Cash 493,000 Interest revenue 7,000 |

| Piutang yang berhasil ditagih adalah 440,000 dikurangi kas diskon 6,000 dan return 14,000 Cash 434,000 Sales Discount 6,000 Sales Return and Allowances 14,000 Accounts Receivable 454,000 | No entry |

| Pembayaran cicilan kepada BI plus accrued interest pada April 1 Interest Expense 5,000 Notes Payable 434,000 Cash 439,000 | Cash 439,000 Notes Receivable 434,000 Interest Revenue 5,000 |

| Piutang yang berhasil ditagih pada April dikurangi piutang tak tertagih 2,000 Cash 244,000 Allowance for doubtful accounts 2,000 Accounts Receivable 246,000 | No entry |

| Pembayaran pokok notes 66,000(500,000-434,000) dan interest pada May 1 Interest Expense 660 Notes Payable 66,000 Cash 66,660 | Cash 66,660 Notes Receivable 66,000 interest Expense 660 |

Penjualan Piutang

Penjualan piutang atau kegiatan facatoring biasanya di perjual-belikan kepada faktor atau perusahaan pembiayaan atau bank agar mereka mendapatkan imbalan dan kemudian menagih utang secara langsung dari pelanggan. Factoring biasanya melibatkan penjualan kepada satu perusahaan saja, biayanya tinggi, kualitas piutang rendah, dan penjual tidak perlu menagih piutang.

Penjualan tanpa jaminan

Jika piutang dijual tanpa recourse, maka pembeli menanggung resiko ketertagihan piutang dan setiap kerugian kredit.

PT Aku Cinta Indonesia menjual piutang 500,000 tanpa jaminan kepada perusahaan factor komersil. Perusahaan factor yang akan sendiri menagih piutang tersebut. Perusahaan factor mengenakan 3 persen dari piutang sebagai finance charge dan menahan 5 persen piutang untuk kemungkinan adanya penyesuain

| DEBITOR Cash 460,000 Due From Factor 25,000 Lose on sale of Receivable 15,000 Accounts receivable 500,000 | KREDITOR Accounts receivable 500,000 Cash 460,000 Due to customer 25,000 Interest revenue 15,000 |

Penjualan dengan jaminan

Jika penjualan piutang dengan recourse, penjual menjamin pembayaran kepada pembeli seandainya debitur tidak mampu membayar.

| DEBITOR Cash 460,000 Due From Factor 25,000 Finance Charge 15,000 Recourse Liability 500,000 | KREDITOR Accounts receivable 500,000 Cash 460,000 Due to customer 25,000 Interest revenue 15,000 |

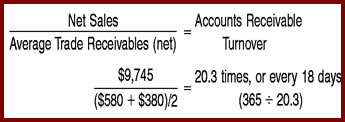

Rasio Perputaran Uang

Rasio keuangan digunakan untuk mengevaluasi likuiditas piutang usaha perusahaan. rasio tersebut adalah rasio perputaran piutang. Rasio ini mengukur rata-rata jumlah piutang yang berhasil ditagih dalam satu periode akuntansi. Rasio ini dihitung dengan membagi penjualan bersih dengan piutang rata-rata yang beredar selama satu tahun berjalan. Informasi ini menunjukkan seberapa berhasil perusahaan melakukan penagihan piutang yang beredar.

Contoh :

PT. Adi Jaya melaporkan penjualan bersih tahun 2004 sebesar $9,745 juta. Saldo awal dan akhir piutang masing-masing adalah $380 juta dan $580 juta. Rasio perputaran piutang usaha PT. Adi Jaya adalah sebagai berikut :

CONTOH SOAL

- PT. Mantan Terindah mengestimasikan dari pengalaman masa lalu bahwa sekitar 3% dari penjualan kredit tidak akan tertagih. Jika penjualan kredit bersih adalah $50,000 di tahun 2017, tulislah jurnal dalam mengakui adanya beban tak tertagih tersebut apabila perusahaan menggunakan pendekatan presentase penjualan, diketahui piutang yang benar benar taki tertagih adalah $1,000 pada bulan April. Pada bulan desember, ternyata piutang yang telah dihapus dapat ditagih sebesar $500 dan telah diterima pelunasannya. Tuliskan jurnalnya!

Jurnal estimasi

Bad Debt Expense 1,500

Allowance for Doubtful Accounts 1,500

Jurnal piutang yang dihapus bulan April

AFDA 1,000

AR 1,000

Recovery dari piutang pada bulan Desember

AR 500

AFDA 500

Pelunasan piutang

Cash 500

AR 500

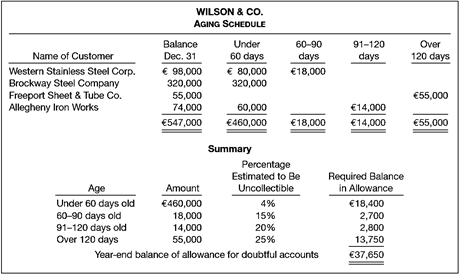

- Berikut merupakan sebuah Aging Schedule dari Account Receivable:

Jika diketahui bahwa saldo awal dari BDE adalah 800, buatlah jurnal estimasinya!

Jurnal Estimasi

BDE 36,850

AFDA 36,850

NB: Ingatlah bahwa percentage of receivables method terpengaruh oleh saldo awal.

Isu-Isu Terkait Rekonsiliasi Bank

Bank Rekonsiliasi secara sederhana dapat diartikan sebagai proses penyesuaian informasi catatan kas menurut perusahaan dan menurut bank.

Bank secara berkala mengirimkan statement berupa laporan rekening koran yang berisi informasi tentang seluruh transaksi penyetoran maupun pengambilan oleh perusahaan selama periode tertentu serta dilengkapi dengan bukti cek untuk bukti pelengkap.

Setiap akhir bulan, biasanya perusahaan melakukan pencocokan data terkait dengan catatan yang dimiliki oleh perusahaan dengan catatan yang diterbitkan oleh Bank. Jika dalam proses pencocokan tersebut, baik catatan dari bank maupun perusahaan terdapat kesalahan, maka perlu dilakukan Rekonsiliasi Bank.

Item-item Rekonsiliasi

- Deposit in Transit (deposit/setoran dalam perjalanan)

Merupakan uang yang akan disetor ke Bank tapi belum masuk ke rekening perusahaan. Faktor ini terjadi karena setoran yang dikirimkan oleh perusahaan ke bank pada akhir bulan belum diterima oleh bank sampai pada bulan berikutnya. Sehingga perusahaan sudah mencatat sebagai pengeluaran (setoran) namun bank belum mencatat karena belum menerima setoran tersebut.

Rekonsiliasi= Menambah saldo kas dalam rekening koran (Bank)

- Outstanding Check

Merupakan cek yang sudah dikeluarkan oleh perusahaan misalnya guna membayar utang kepada supplier, namun supplier belum mencairkan cek tersebut. Sehingga perusahaan sudah mencatat adanya kas keluar, namun Bank belum mencatat pengurangan itu.

Rekonsiliasi= Mengurangi saldo kas dalam rekening koran (Bank)

- Collection of Notes Receivable

Terdapat pelunasan wesel tagih yang langsung dikirimkan ke rekening perusahaan. Sehingga otomatis saldo rekening di Bank bertambah, padahal perusahaan belum mencatatnya.

Rekonsiliasi= Menambah saldo kas dalam catatan perusahaan

- Service Charge/biaya admin bank

Masing-masing bank memiliki potongan biaya sendiri-sendiri. Dalam sistem Bank sudah otomatis memotong biaya charge setiap bulannya, namun perusahaan belum mencatat dan potongan tersebut sebagai beban.

Rekonsiliasi= Mengurangi saldo kas dalam catatan perusahaan

- Not Sufficient Fund/Cek Kosong

Yaitu cek masuk yang diterima perusahaan atas penagihan terhadap kliennya dan rencananya langsung ditransfer ke saldo perusahaan. Tetapi ternyata dana cek dari klien tersebut tidak cukup sehingga catatan yang sudah dibuat perusahaan harus dibatalkan karena pada kenyataannya, saldo rekening di Bank belum bertambah.

Rekonsiliasi= Mengurangi saldo kas dalam catatan perusahaan

- Errors

Error bisa dilakukan oleh perusahaan maupun bank. Biasanya terjadi karena salah mencatat jurnal atau salah dalam menginput jumlah nominalnya.

Rekonsiliasi= Tergantung kesalahan dilakukan oleh siapa. Jika bank yang melakukan kesalahan maka saldo dalam rekening koran yang harus direkonsiliasi. Bisa menambah bisa mengurangi. Begitu juga sebaliknya.

Contoh Soal

PT Move On Dong menyiapkan item-item untuk dilakukan rekonsiliasi pada tanggal 31 Juli 2018

Berikut adalah yang menyebabkan perbedaan:

a) Terdapat setoran berjalan sebesar $816.20 yang belum di record oleh Bank

b) Bank menerima pelunasan wesel totalnya $400 dan terdapat bunga sebesar $8

c) Bank mengembalikan cek kosong sejumlah $300 dari supplier bernama Thomas Co.

d) Tiga cek berikut tidak dicatat oleh Bank: #812, $1,061; #878, $435.39, #883, $48.60.

e) Terdapat biaya admin Bank sebesar $18

f) Cek No. 879 sebesar $732.26 kepada Taylor Co, tercatat di jurnal sebesar $723.26.

Jawaban

PT Move On Dong

Bank Reconciliation

31 July 2018

Kas

Kas adalah aktiva yang paling likuid dan merupakan dasar pengukuran akuntansi untuk pos-pos lainnya. Kas diklasifikasikan sebagai aktiva lancar. Pada umumnya kas terdiri dari uang logam, kertas, dan deposito yang tersedia di bank. Kas adalah financial asset sekaligus instrument keuangan. Instrument keuangan adalah instrumen yang dapat dinegosiasikan atau tertera perjanjian di dalamnya seperti cek pribadi, cek yang disahkan, cek kasir, wesel dan rekening tabungan bank.

| Financial asset | Non-financial asset |

| Cash Loans and receivables Investments in debt securities Investments in equity securities | Inventory Prepaid expenses PPE Intangible Assets |

Sedangkan kas ekuivalen atau setara kas merupakan aset keuangan yang menyerupai kas. Maksudnya ialah aset tersebut sangat liquid dan nilainya stabil sehingga dapat dicairkan tanpa perlu mengalami pengurangan jumlah kas yang nantinya akan diterima. Setara kas ini juga dapat dicairkan menjadi kas dalam waktu yang relatif singkat.

Dalam pencatatan dan pengakuan kas dan setara kas terdapat klasifikasi yang telah diatur oleh IFRS yang dijabarkan dallam tabel dibawah ini

| POS | KLASIFIKASI | KETERANGAN |

| Kas | Kas | Apabila tidak dibatasi, maka dilaporkan sebagai kas. Apabila dibatasi, maka diklasifikasikan dan dilaporkan sebagai aktiva lancar. |

| Kas kecil (petty cash) | Kas | Dilaporkan sebagai kas. |

| Surat berharga jangka pendek | Ekuivalen kas Investasi sementara | Investasi dengan jatuh tempo kurang dari 3 bulan, umumnya digabungkan dengan kas. Investasi dengan jatuh tempo 3 hingga 12 bulan. |

| Postdated checks dan IOU | Piutang | Diasumsikan dapat tertagih. |

| Uang muka perjalanan | Piutang | Diasumsikan dapat tertagih dari karyawan atau dikurangi dari gaji mereka. |

| Perangko | Beban dibayar di muka(prepaid expenses) | Dapat juga diklasifikasikan sebagai persediaan perlengkapan kantor. |

| Overdraft Bank | Kewajiban lancar | Jika ada hak untuk mengoffset, kurangi kas. |

| Saldo kompensasi | Kas didefinisikan secara terpisah sebagai deposito yang disimpan sebagai saldo kompensasi | Diklasifikasikan sebagai aktiva lancar atau tidak lancar dalam laporan keuangan. Diungkapkan secara terpisah dalam catatan yang merinci kesepakatan tersebut. |

CONTOH SOAL

Tentukan jumlah yang dilaporkan sebagai kas untuk setiap kondisi di bawah ini

- Checking account balance 925,000;certificate of deposit 1,400,000;cash advance to subsidiary of 980,000;utility deposit 180

- Checking account balance 500,000;an overdraft in special account at the same bank 17,000;cash held in bond sinking fund 200,000;petty cash fund 300;currency on hand 1,350

- Checking account balance 590,000;postdated check from customer 11,000;cash restricted due to maintaining compensating balance requirement 100,000;certified check from customer 9,800;postage on hand 620

- Checking account balance 42,000;money market balance 48,000;NSF check received from customer 800

JAWABAN

- Cash balance of $925,000.

Certificates of deposit dilaporkan sebagai investmen;cash advance sebagai piutang;utility deposit sebagai piutang

| Checking account balance……………………………………………….. | $500,000 |

| Overdraft……………………………………………………………………… | (17,000) |

| Petty cash…………………………………………………………………….. | 300 |

| Coin Ana currency | 1,350 |

| $484,650 |

| Checking account balance…………………………… | $590,000 |

| Certified check from customer……………………… | 9,800 |

| $599,800 |

postdated check merupakan receivable. Cash restricted due to compensating balance seharusnya diungkapkan pada calk. Postage stamps on hand dapat menjadi supplies inventory atau prepaid expenses.

| Checking account balance | $42,000 |

| Money market mutual Fund | 48,000 |

| $90,000 |

Contoh Soal

PT Move On Dong menyiapkan item-item untuk dilakukan rekonsiliasi pada tanggal 31 Juli 2018

Berikut adalah yang menyebabkan perbedaan:

a) Terdapat setoran berjalan sebesar $816.20 yang belum di record oleh Bank

b) Bank menerima pelunasan wesel totalnya $400 dan terdapat bunga sebesar $8

c) Bank mengembalikan cek kosong sejumlah $300 dari supplier bernama Thomas Co.

d) Tiga cek berikut tidak dicatat oleh Bank: #812, $1,061; #878, $435.39, #883, $48.60.

e) Terdapat biaya admin Bank sebesar $18

f) Cek No. 879 sebesar $732.26 kepada Taylor Co, tercatat di jurnal sebesar $723.26.

Jawaban

PT Move On Dong

Bank Reconciliation

31 July 2018