Apa itu Liabilitas?

Liabilitas adalah kewajiban masa kini yang timbul dari kejadian masa lampau sebagai hasil dari keluarnya sumber daya (cash, goods, services).

Sebagai contoh pada tahun 2017 PT Blackpink berhutang kepada PT Younglex sebesar Rp 1 Milyar dan akan jatuh tempo 3 tahun setelahnya. Pada saat itu PT Blackpink mendapatkan uang (Cash) sebesar 1 Milyar dari PT Younglex yang digunakan untuk berproduksi. Dari kejadian di tahun 2017, pada tahun 2020 PT Blackpink harus melunasi uang yang sudah didapatkan dan digunakan pada masa lampau tersebut.

Klasifikasi Liabilitas

1. Liabilitas Jangka Pendek

Liabilitas bisa dikategorikan menjadi liabilitas jangka pendek apabila kewajiban yang dimiliki diharapkan akan dilunasi dalam satu siklus operasi normal atau dilunasi dalam waktu 12 bulan setelah tanggal pelaporan.

Siklus operasi normal perusahaan berbeda dengan siklus pelaporan keuangan. Siklus operasi normal perusahaan adalah jumlah hari yang dibutuhkan untuk mengkonversikan barang persediaan dan piutang menjadi kas (masuk). Semakin pendek siklus operasi semakin bagus. Sehingga, patokan untuk mengkategorikan suatu liabilitas menjadi jangka pendek atau jangka panjang tidak selalu 12 bulan. Apabila siklus operasi normal perusahaan kurang dari 12 bulan, maka yang dijadikan patokan adalah bulan dalam siklus operasi normal (yang paling kecil)

Contoh: PT ABC berhutang kepada PT DEF sebesar Rp 500 juta. Utang tersebut harus dilunasi 5 bulan setelah tanggal peminjaman. Diketahui siklus operasi normal perusahaan 9 bulan dan melakukan tutup buku tiap satu tahun sekali. Maka hutang dari PT ABC dikategorikan sebagai liabilitas jangka pendek karena kurang dari 9 bulan.

2. Liabilitas Jangka Panjang

Liabilitas jangka panjang adalah kewajiban yang memiliki umur lebih dari satu siklus operasi normal atau lebih dari 12 bulan.

Contoh: PT ABC berhutang kepada PT DEF sebesar Rp 500 juta. Utang tersebut harus dilunasi 10 bulan setelah tanggal peminjaman. Diketahui siklus operasi normal perusahaan adalah 9 bulan dan melakukan tutup buku tiap satu tahun sekali. Maka hutang dari PT ABC dikategorikan sebagai liabilitas jangka panjang karena melebihi 9 bulan.

Jenis-jenis Liabilitas Jangka Pendek

- Account Payable

Account Payable merupakan utang dagang yang bersifat non-interest. Account payable timbul karena ada perbedaan waktu antara pembayaran dengan penerimaan barang.

- Notes Payable

Notes Payable dapat diklasifikasikan sebagai jangka panjang dan jangka pendek. Tergantung dari umurnya. Terbagi menjadi Interest bearing note dan Zero interest bearing note. Notes payable dapat diubah dari short term notes payable menjadi long term notes payable, istilah tersebut dinamakan Refinance Complete.

- Dividend Payable

Dividend payable merupakan hutang berupa dividen yang dicatat saat tanggal pengumuman. Hutang dividen biasanya akan dibayar dalam jangka waktu kurang dari 3 bulan setelah tanggal pengumuman dividen. Beberapa ketentuan dalam pengakuan dividend payable:

– Dividen saham preferen kumulatif yang telah diakumulasi tetapi belum diumumkan tidak diakui sebagai kewajiban.

– Hutang dividen dalam bentuk saham tambahan tidak diakui sebagai kewajiban. Namun dilaporkan dalam ekuitas.

- Customer Advance and Deposit

Merupakan deposit kas yang dapat dikembalikan, diterima dari pelanggan ataupun karyawan.

- Unearned Revenue

Merupakan pembayaran dimuka yang diterima sebelum perusahaan menunaikan kewajibannya.

Contoh: tanggal 20 Januari 2018, PT KAI mendapatkan pemasukan uang dari customernya yang akan melakukan perjalanan kereta tanggal 20 Februari 2018. Pada saat PT KAI menerima uang tanggal 20 Januari, PT KAI menggolongkannya sebagai unearned revenue karena PT KAI belum menunaikan kewajibannya. Setelah customer tersebut melakukan perjalanan kereta, barulah dapat diakui sebagai pendapatan.

- Sales Tax Payable

Merupakan pajak dari barang yang diperdagangkan oleh perusahaan yang terutang kepada pemerintah.

- Salary and Wages Payable

Merupakan jumlah kewajiban yang terhutang kepada karyawan untuk gaji dan upah pada akhir periode akuntansi.

- Profit Sharing and Bonus Plans

Merupakan pembayaran kepada pegawai tertentu sebagai tambahan atas gaji mereka

- Bonus paid = operating expense

- Unpaid bonus = current liability

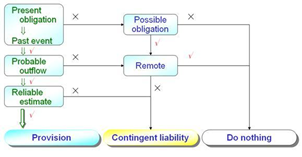

Provisi

Provisi adalah liabilitas yang belum pasti jumlah maupun waktunya. Yang membedakan provisi dengan liabilitas jangka pendek lainnya adalah mengenai waktu dan jumlahnya yang belum pasti.

Umumnya entitas mengetahui peristiwa masa lalu yang mengakibatkan adanya kewajiban kini. Namun dalam kasus tertentu, dibutuhkan pendapat ahli untuk menentukan kewajiban kini yang timbul. Misalnya : untuk kasus hukum, diperlukan pendapat ahli hukum atau pengacara untuk menentukan jumlah kewajiban dan kemungkinan menang atau kalahnya suatu perkara.

Jenis-jenis provisi:

- Obligation related to litigation (refund saat customer tidak puas)

- Product Warantee (jaminan garansi produk yang sewaktu-waktu dapat di klaim oleh customer)

- Business Restructuring (pembayaran pesangon untuk karyawan yang di-PHK atau dipindahtugaskan)

- Environmental Damage (kerusakan lingkungan yang timbul dari proses produksi)

- Lawsuit Loss (perkara hukum yang dihadapi oleh perusahaan)

Kontingensi

Kontingensi merupakan kewajiban yang mungkin terjadi (possible), sebagai akibat dari peristiwa masa lalu, dan keberadaannya akan dikonfirmasikan dengan terjadinya atau tidak terjadinya satu atau lebih peristiwa di masa depan yang belum pasti dan di luar kendali entitas.

Liabilitas kontinjensi yang bersifat signifikan dan dapat diprediksi (walaupun bukan berupa estimasi yang handal) dicantumkan dalam catatan atas laporan keuangan, sedangkan yang tidak akan diabaikan.

CONTOH SOAL Liabilitas adalah

- Manakah yang termasuk liabilitas jangka pendek?

- Bagian liabilitas jangka panjang yang jatuh tempo dalam jangka waktu 12 bulan

- Pembayaran tunai atas jasa yang akan selesai dalam jangka waktu 6 bulan ke depan

- Beban gaji yang belum dibayar

- Semua benar

- Mana dari yang berikut bukan current liabilities:

- Accrued (unpaid) interest dari notes payable

- Accrued interest dari bond payable

- Rent revenue di terima dimuka

- Premium on long-term bonds payable, a credit (unamortized)

- PT. Matahara perusahaan ritel yang mempunyai kebijakan mengembalikan uang pembelian dari pelanggan yang tidak puas, meskipun tidak ada kewajiban hukum yang mengharuskan entitas untuk mengembalikan uang konsumen. Tentukan apakah perlu mengakui kewajibannya?

Jawab:

Bagian I: Peristiwa mengikatnya adalah peristiwa penjualan produk, yang menimbulkan kewajiban konstruktif karena tindakan entitas telah menciptakan ekspektasi yang valid bagi pembeli bahwa entitas akan mengembalikan uang mereka.

Bagian II: Terdapat kemungkinan besar keluarnya sumber daya, yaitu sebagian barang akan dikembalikan dan perusahaan mengembalikan uang pelanggan

Bagian III: Perusahaan harus mengakui kewajiban diestimasi sebesar estimasi terbaik dari biaya pengembalian.