Current Liabilities

A. Pengertian#

Current Liabilities (Utang Lancar) adalah kewajiban yang diharapkan perusahaan dapat dibayar dalam jangka waktu satu tahun. Ada dua karakteristik current liabilities yaitu : Dapat dibayar dengan aset tetap (current assets) dan jangka waktunya kurang dari satu tahun atau satu periode.

Yang termasuk hutang lancar adalah hutang dagang (accounts payable), wesel bayar (notes payable), hutang pajak penjualan (sales tax payabe), pendapatan dibayar di muka (unearned revenue), hutang gaji (salaries and wages payable), hutang bunga (interest payable), hutang jangka pajang yang jatuh tempo pada tahun berjalan (current maturities of long-term debt)

B. MACAM CURRENT LIABILITIES#

1. Account payable#

Contoh:

- Toko Canducation melakukan pembelian paralon secara kredit kepada PT. Zaki senilai 2.500.000

Inventory 2.500.000

Account Payable 2.500.000

- Toko Canducation melunasi hutangnya kepada PT. Zaki

Account Payable 2.500.000

Cash 2.500.000

2. Notes Payable#

Karakteristik Notes Payable

- Ditulis sebagai surat perjanjian,

- Wajib selalu ada bunga pinjaman,

- Seringkali dikeluarkan untuk memenuhi kebutuhan uang jangka pendek,

- Dikeluarkan dengan bermacam-macam jangka waktu

- Yang dibayar dalam waktu kurang dari 1 tahun/periode, dalam neraca diklasifikasikan kedalam current liability

Contoh:

Bank AB meminjamkan Rp 100.000 (dalam ribuan) kepada PT AN pada tanggal 1 September 2017 dengan syarat 12%, 4- bulan, jatuh tempo pada 1 Januari 2018.

- Maka ketika menerima pinjaman, jurnal yang dicatat PT AN adalah :

Sept. 1 Cash 100.000

Notes payable 100.000

- Pada akhir tahun PT AN mengakui beban bunga atas pinjaman kepada Bank AB sebesar (12% x 4/12 x 100.000) maka jurnal penyesuaian yang dicatat PT AN 31 Desember adalah

Dec. 31 Interest expenses 4.000

Interest payable 4.000

- Pada tanggal 1 Januari PT AN melunasi hutang kepada Bank AB. Maka jurnal yang dicatat adalah

Jan. 1 Notes payable 100.000

Interest payable 4.000

Cash 104.000

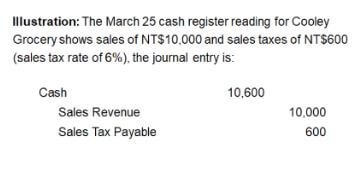

3. Sales tax payable (Hutang Pajak Penjualan)#

Adalah pajak yang harus dibayar kepada pemerintah dari pajak yang dipungut dari konsumen sebesar prosentase tertentu terhadap penjualan. Karakteristik :

- Pajak penjualan dinyatakan sebagai persentase yang ditetapkan dari harga jual.

- Dapat dinyatakan terpisah atau termasuk dalam faktur total.

- Retailer mengumpulkan pajak dari pelanggan.

- Retailer menyerahkan pengumpulan kepada pemerintah sebagai pendapatan.

Contoh:

4. Unearned Revenues#

Adalah pendapatan yang diterima sebelum barang dikirim/jasa di berikan. Artinya perusahaan-perusahaan tersebut mencatat pendapatan diterima di muka, dimana pendapatan tersebut telah diterima sebelum perusahaan melaksanakan kewajibannya (menyerahkan barang atau jasa).

- Jurnal ketika menerima pendapatan

Cash xxx

Unearned Revenue xxx

- Jurnal ketika menyerahkan barang atau jasa

Unearned Revenue xxx

Sales Revenue xxx

Contoh:

Pada tanggal 8 Juli DF menjual tiket pertunjukan opera sebanyak 10.000 dengan harga setiap tiket Rp50 untuk lima kali pertunjukan.

- Jurnal ketika tiket habis terjual adalah :

Jan. 7 Cash 500.000

Unearned Revenue 500.000

- Ketika setiap pertunjukan telah selesai dilaksanakan, maka DF mengakui pendapatan dari penjualan tiket tersebut

Jan. 14 Unearned Revenue 100.000

Ticket Revenue 100.000

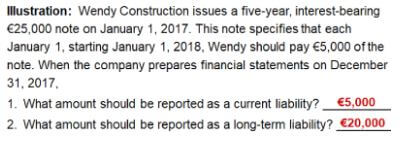

5. Current Maturities of Long-term Debt#

Long term liabilities : kewajiban yang di bayar dalam jangka waktu lebih dari 1 periode kedepan.

- Bagian dari hutang jangka panjang yang telah jatuh tempo pada tahun berjalan.

- Tidak ada ayat jurnal penyesuaian yang diperlukan.

- 5000 di catat sebagai current liability karena perusahaan harus membayar kewajiban tersebut pada 1 periode kedepan

- Sedangkan yang 20.000 dibayar setelah 1 periode depan

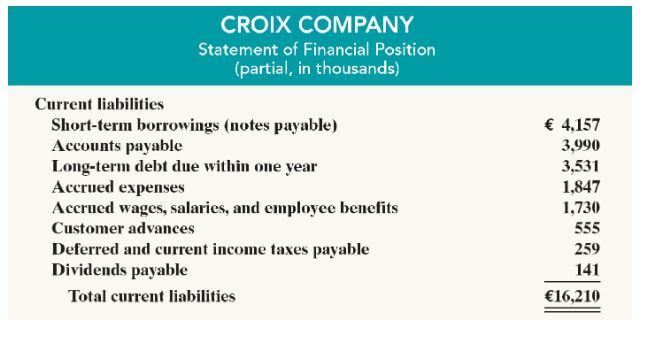

C. STATEMENT PRESENTATION AND ANALYSIS#

Setiap akhir periode, perusahaan akan membuat sebuah laporan posisi keuangan untuk mengetahui dimana posisi keuangan perusahaan tersebut, untuk mengetahui jumlah aset yang dimiliki, kewajiban yang harus dibayar, dan lain sebagainya. Dalam laporan posisi keuangan tersebut akun-akun curren liabilities akan diletakkan di bawah akun non-curent liabilities. Dalam pencatatannya, akun current liabilities dapat diurutkan berdasarkan likuiditasnya atau berdasarkan besarnya nilai setiap akun tersebut. Perhatikan contoh berikut!

Likuiditas merujuk pada kemampuan untuk membayar kewajiban yang telah jatuh tempo dan memenuhi kebutuhan kas tak terduga.

Rasio lancar (current ratio) mengizinkan kita untuk membandingkan likuiditas perusahaan dalam ukuran yang berbeda dan pada satu perusahaan dalam waktu yang berbeda.