Audit Pembelian

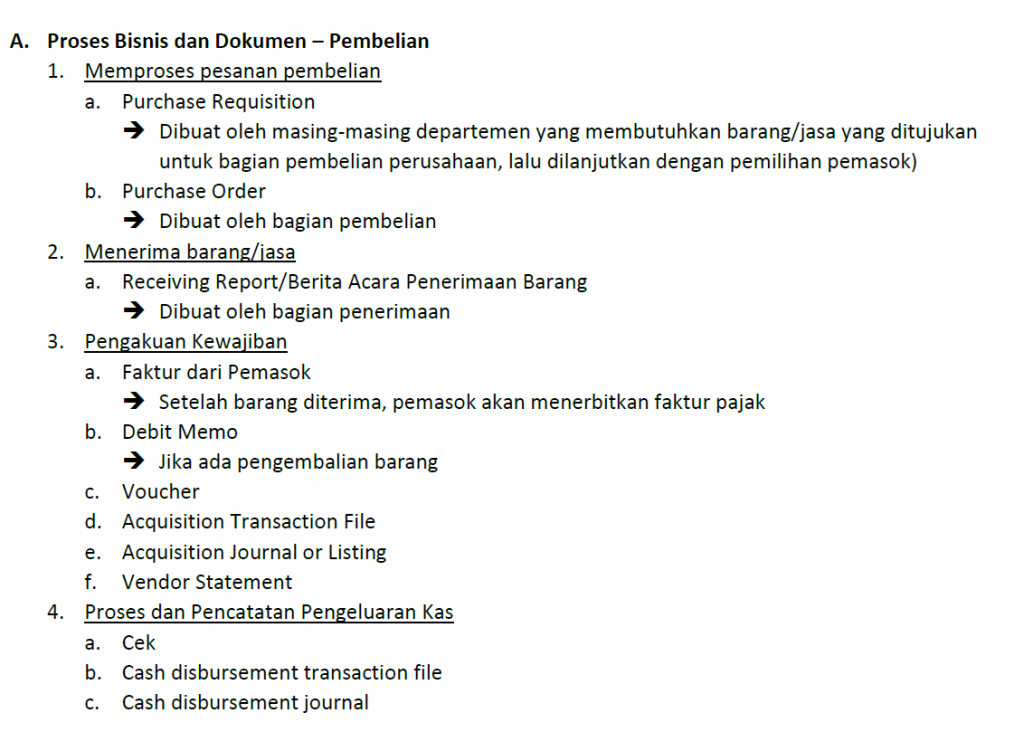

A. Proses Bisnis dan Dokumen – Pembelian

- Memproses pesanan pembelian

- Purchase Requisition

>> Dibuat oleh masing-masing departemen yang membutuhkan barang/jasa yang ditujukan untuk bagian pembelian perusahaan, lalu dilanjutkan dengan pemilihan pemasok)

- Purchase Order

>> Dibuat oleh bagian pembelian

- Menerima barang/jasa

- Receiving Report/Berita Acara Penerimaan Barang

>> Dibuat oleh bagian penerimaan

- Pengakuan Kewajiban

- Faktur dari Pemasok

>> Setelah barang diterima, pemasok akan menerbitkan faktur pajak

- Debit Memo

>> Jika ada pengembalian barang

- Voucher

- Acquisition Transaction File

- Acquisition Journal or Listing

- Vendor Statement

- Proses dan Pencatatan Pengeluaran Kas

- Cek

- Cash disbursement transaction file

- Cash disbursement journal

Audit Pembelian

B. Metodologi Pengujian Pengendalian dan Substantif atas Transaksi – Audit Pembelian

- Memahami pengendalian internal siklus

- Melalui flowchart klien

- Melaksanakan review atas Internal Control Questionnaires (ICQ)

- Walk-through test (misalnya melalui dokumen, faktur pajak didukung oleh receiving report, receiving report didukung oleh purchase order, dsb)

- Menilai pengendalian internal, auditor akan menentukan apakah menguji pengendalian atau tidak (untuk setiap asersi manajemen)

- Ada atau tidaknya otorisasi atas pembelian

- Ada atau tidaknya pemisahan fungsi antara penyimpanan barang dan fungsi lainnya

- Pencatatan yang tepat waktu

- Setiap pembayaran harus melalui otorisasi

- Jika auditor memilih untuk melakukan pengujian pengendalian,

– Terdapat 4 hal yang harus diputuskan, yakni prosedur auditnya, ukuran sampel, menentukan cara pemilihan sampel, dan kapan pengujian pengendalian dilaksanakan(pengujian pengendalian tidak tergantung pada pengujian saldo akun, bahkan pengujian pengendalian bisa dilakukan sebelum laporan keuangan diterbitkan/periode interim)

- Melaksanakan pengujian pengendalian dan substantif atas transaksi

- Pengujian pengendalian sifatnya tidak wajib

- Siklus pembelian dan pengeluaran kas :

- Pembelian barang dan Jasa

- Pengeluaran Kas

- Retur pembelian dan potongan

- Diskon pembelian

Tujuan Audit terkait Transaksi Pembelian :

- Keterjadian : Pembelian yang dicatat adalah untuk barang/jasa yang diterima

>> Inspeksi Dokumen, misalnya ada faktur yang didukung dengan BAPP, purcahse order, dan purchase requisition à dapat disimpulkan bahwa pembelian telah terjadi

- Kelengkapan : Transaksi pembelian yang ada, semua telah dicatat

>> Fokus utama pengujian, karena untuk akun utang usaha, kecenderungannya adalah kurang saji

- Keakuratan : Pembelian telah dicatat dengan akurat

>> Rekalkulasi, jumlah pada faktur dikalikan dengan harga satuannya, perhatikan apakah ada diskon atau PPN, lalu dibandingkan dengan jurnal/pencatatannya

- Pencatatan dan peringkasan : Pembelian telah dimasukkan ke dalam file induk akurat

>> Apakah jurnal sudah di posting ke buku besar

- Klasifikasi : Transaksi pembelian telah diklasifikasi dengan benar

>> Klasifikasi berdasarkan barang/jasa ataupun berdasarkan pemasok

- Ketepatan Waktu : Pembelian dicatat pada tanggal yang tepat

>> Untuk menentukan bahwa tidak ada utang yang disembunyikan

- Hasil dari pengujian pengendalian atas masing-masing asersi manajemen menjadi dasar untuk menentukan jumlah bukti yang diperlukan dalam pengujian substantif

- Prosedur analitis dan pengujian saldo rinci (Akun)

- Akun-akun pada siklus pembelian dan pengeluaran kas :

- Utang usaha (akun utama di siklus ini)

- Bahan baku

- Aset tetap

- Prepaid Expense

- Beban-beban

- Prosedur analitis untuk menentukan apakah saldo akun itu wajar atau tidak wajar, biasanya jarang dilakukan

- Berikut merupakan prosedur analitis untuk mendeteksi kemungkinan salah saji yang biasanya sudah dilakukan di tahap perencanaan :

- Perbandingan tren saldo-saldo akun terkait beban

- Reviu daftar utang usaha untuk pemasok yang tidak biasa, bukan pemasok terdaftar dan utang yang berbunga

- Perbandingan saldo utang usaha tahun ini dengan saldo utang usaha tahun lalu

- Perhitungan rasio-rasio seperti pembelian dibagi saldo utang usaha dan saldo utang usaha dibagi utang jangka pendek

Audit Pembelian

– Tujuan Pengujian Saldo Rinci

- Keberadaan : utang usaha yang dilaporkan itu benar-benar ada (tidak menjadi perhatian utama auditor karena merupakan saldo kewajiban)

- Kelengkapan : semua utang usaha yang ada telah dilaporkan di laporan keuangan (fokus utama)

- Akurasi : Nilai yang dilaporkan sudah benar

- Klasifikasi : Klasifikasi atas utang usaha sudah benar

- Pisah batas : Apakah transaksi utang usaha untuk tahun berjalan sudah dibukukan di tahun berjalan

- Nilai yang dapat direalisasikan : Tidak diperlukan di akun utang usaha

- Hak dan Kewajiban : Setiap utang usaha yang dilaporkan memang menjadi kewajiban bagi perusahaan (Tidak menjadi fokus utama)

- Rincian : Jumlah saldo utang usaha di neraca sudah sesuai dengan jumlah saldo utang usaha per pemasok

Audit Pembelian

– Pengujian paling penting :

- Out-of period Liabilities Test

>> Memeriksa dokumen terkait pembayaran kas setelah tanggal neraca

>> Memeriksa dokumen yang ditagihkan setelah akhir tahun, misalnya tagihan listrik

>> Menelusuri laporan penerimaan barang yang diterbitkan sebelum akhir tahun ke faktur dari pemasok (karena ada kemungkinan barang sudah diterima tapi faktur belum diterbitkan) à Terkait hak dan kewajiban

>> Menelusuri vendor statement, yang berisi daftar tagihan dari pemasok

>> Mengirimkan surat permintaan konfirmasi à Terkait existence/keberadaan

- Cut-off Test

- Menghubungkan cut-off dengan cek fisik persediaan, mungkin akan ditemukan barang di gudang tapi invoice nya belum diterima, sehingga belum dilakukan pencatatan atas utangnya.

- Persediaan dalam perjalanan (FOB Destination/FOB Shipping Point)

PENGUJIAN SALDO RINCI AKUN PERSEDIAAN

A. Akun terkait :

- Utang usaha

- Persediaan

- Harga Pokok

B. Asersi Manajemen :

- Eksistensi à Persediaan yang dilaporkan dalam neraca, secara fisik ada barangnya (menjadi fokus utama karena akun aset kecenderungannya lebih saji)

Perlu menjadi perhatian saat melakukan cek fisik adalah adanya barang titipan

- Kelengkapan à Semua persediaan yang dimiliki sudah dilaporkan

- Hak dan Kewajiban

- Penilaian dan Alokasi à Pricing test, alokasi

- Akurasi >> perhitungan metode penilaian persediaan

- Klasifikasi

- Cut-off >> apakah sudah dicatat sesuai tahun bukunya

- Detail tie-in >> Rincian

- Realizable Value >> LCNRV

C. Pengujian Penting dari Audit atas Saldo Rinci Persediaan :

1. Physical Observation Audit Test (SA 501)

Jika persediaan berjumlah material dalam laporan keuangan, auditor harus memperoleh bukti audit yang cukup dan tepat tentang eksistensi dan kondisi persediaan dengan :

- Menghadiri perhitungan fisik persediaan (kecuali jika tidak praktis) untuk :

- Mengevaluasi instruksi dan prosedur manajemen untuk mencatat dan mengendalikan hasil perhitungan persediaan fisik.

Pengendalian yang harus ada :

- Instruksi yang jelas/SOP

- Adanya supervisi oleh pihak yang berwenang

- Independent interval verification à mirip supervisi

- Independen reconciliation à Pencocokan antara data dalam penghitungan fisik, biasanya dituangkan dalam count sheet, dengan subledger nya di bagian akuntansi

- Kontrol atas count sheet, apakah sudah prenumbered

- Mengobservasi pelaksanaan prosedur penghitungan yang dibuat oleh manajemen

- Menginspeksi persediaan (auditor melakukan penghitungan fisik sendiri secara sampling)

- Menguji penghitungan fisik (test count) à nilai persediaan di dalam gudang dicocokkan dengan kartu gudang atau subledger persediaan di bagian akuntansi

**Jika auditor tidak dapat meyakini hasil perhitungan yang dilakukan oleh perusahaan karena menganggap banyak pelanggaran SOP penghitungan fisik, maka auditor wajib melakukan penghitungan fisik sendiri, walaupun ada konsekuensi waktu audit akan menjadi lebih lama dan biaya juga akan meningkat.

- Melaksanakan prosedur audit atas catatan persediaan final untuk menentukan apakah catatan tersebut mencerminkan hasil penghitungan fisik aktual à yang menjadi dokumen utama adalah catatan akuntansinya, jika terjadi selisih, auditor perlu meminta keterangan dari manajemen

2. Audit Test of Pricing and Compilation

- Apakah sudah sesuai dengan metode yang dipilih oleh perusahaan (specific identification, FIFO, Average)

- Tekniknya rekalkulasi

- Inventory compilation test : harga satuan dikali ke kuantitas barang