AUDIT PERSONALIA DAN PENGGAJIAN

I. AKUN DAN TRANSAKSI DALAM SIKLUS PENGGAJIAN DAN AUDIT PERSONALIA

Siklus penggajian dan Audit personalia meliputi penggunaan tenaga kerja dan pembayaran ke semua pegawai, tanpa memperhatikan klasifikasi metode penentuan kompensasi. Siklus ini menjadi penting karena berbagai alasan sebagai berikut:

- Gaji, upah dan pajak penghasilan pegawai, dan beban pegawai lainnya merupakan komponen utama pada kebanyakan perusahaan.

- Beban tenaga kerja merupakan pertimbangan penting dalam penilaian persediaan pada perusahaan manufaktur dan konstruksi, dimana klasifikasi dan alokasi beban upah yang tidak semestinya dapat menyebabkan salah saji laba bersih secara material.

- Penggajian merupakan bidang yang menyebabkan pemborosan sejumlah sumber daya perusahaan karena inefisiensi atau pencurian melalui fraud.

Audit atas siklus penggajian dan Audit personalia meliputi:

- Perolehan pemahaman atas struktur pengendalian internal

- Penetapan risiko pengendalian

- Pengujian atas pengendalian

- Pengujian substantif

- Prosedur analitis dan pengujian terinci atas saldo.

Tujuan keseluruhan dari audit siklus penggajian dan Audit personalia adalah untuk mengeavaluasi apakah saldo akun yang terpengaruh oleh siklus tersebut telah dinyatakan secara wajar sesuai dengan standar akuntansi yang berlaku.

Fungsi – fungsi dalam siklus, dokumen dan catatan terkait, dan pengendalian internal

Siklus penggajian dan kepegawaian dimulai dengan merekrut pegawai dan berakhir dengan pembayaran kepada pegawai atas jasa yang diberikan, juga pembayaran kepada pemerintah dan lembaga lainnya atas pajak penghasilan dan kenikmatan pegawai yang terhutang (BPJS dll). Pengendalian intern yang paling penting dalam kepegawaian meliputi metode formal dalam memberitahu petugas pengelola waktu dan penyiapan pembayaran gaji atas pegawai baru, otorisasi perubahan awal dan periodik atas tarif pembayaran, dan tanggal pemutusan hubungan kerja.

Sumber Daya manusia (Human resources and employment)

Departemen SDM menyediakan sumber yang independen untuk mewawancarai dan merekrut personil yang memenuhi kualifikasi. Departemen ini juga sebagai sumber catatan yang independen bagi verifikasi internal atas informasi upah.

Catatan SDM meliputi data:

- Tanggal mulai bekerja

- Investigasi personil

- Tingkat pembayaran

- Pengurangan yang diotorisasi

- Evaluasi kinerja

- Tanggal berhenti kerja

Pengelolaan waktu dan penyiapan pembayaran gaji

Fungsi ini merupakan hal penting dalam audit penggajian karena mempengaruhi langsung beban penggajian pada suatu periode. Dokumen yang disiapkan :

- Kartu waktu: Dokumen yang menunjukan jam berapa pegawai mulai dan selesai kerja.

- Tiket waktu pekerjaan: Formulir yang menunjukkan pekerjaan mana yang dikerjakan karyawan pada suatu waktu tertentu.

- File transaksi penggajian: File ini mencantumkan semua transaksi penggajian yang diproses oleh sistem akuntansi selama suatu periode

- Jurnal atau daftar penggajian: laporan ini dibuat dari file transaksi penggajian umumnya mencantumkan nama karyawan, tanggal, jumlah penggajian kotor dan bersih, serta jumlah potongan.

- File induk penggajian: file komputer yang digunakan untuk mencatat transaksi penggajian bagi setiap karyawan dan mempertahankan total upah karyawan yang dibayar selama setahun tersebut hingga saat ini.

Pembayaran Gaji / Payment of payroll

Penandatanganan dan distribusi cek aktual harus ditandatangani semestinya untuk mencegah pencurian.

- Cek gaji >> Jumlah Cek = gaji kotor- pajak dan potongan lain (cancelled check)

Pengendalian internal: pengendalian atas cek mencakup pembatasan otorisasi penandatanganan cek oleh pegawai yang berwenang yang tidak mempunyai akses terhadap pengelolaan waktu atau penyiapan pembayaran gaji, distribusi pembayaran gaji oleh seorang yang tidak terlibat dalam fungsi penggajian lainnya, dan penyetoran kembali gaji yang tidak diambil.

d. Penyiapan Surat Pemberitahuan dan Pembayaran Pajak

Penyiapan SPT yang cermat dan tepat waktu diperlukan untuk menghindari sanksi dan tuntutan pidana terhadap perusahaan.

- Formulir A-1: Formulir yang dikirim ke setiap karyawan yang mengikhtisarkan penghasilan karyawan selama tahun kalender.

- SPT PPh21: Formulir yang diserahkan ke unit pemerintah untuk menunjukkan pembayaran pajak yang dipotong dan pajak perusahaan.

Pengendalian internal: dilakukan melalui seperangkat kebijakan yang didefinisikan dengan baik yang mengindikasikan kapan setiap formulir harus diarsipkan.

AUDIT PERSONALIA

II. METODOLOGI UNTUK MERANCANG PENGUJIAN PENGENDALIAN DAN PENGUJIAN SUBSTANTIF ATAS TRANSAKSI

Memahami Pengendalian Internal Siklus Penggajian dan Audit Personalia

Untuk memahami pengendalian internal siklus penggajian dan Audit personalia, hal-hal yang harus dipahami adalah:

- Pengendalian internal bervariasi antar perusahaan. Oleh karena itu, auditor harus mengidentifikasi pengendalian, defisiensi signifikan, dan kelemahan yang material dari perusahaan.

- Pengendalian yang digunakan oleh auditor untuk mengurangi penilaian risiko pengendalian harus diuji dengan pengujian pengendalian.

- Jika klien merupakan perusahaan publik, tingkat pemahaman pengendalian dan luas pengujian pengendalian harus mencukupi untuk menerbitkan opini tentang keefektifan pengendalian internal terhadap pelaporan keuangan.

- Pengujian substantif atas transaksi bervariasi tergantung pada risiko pengendalian yang dinilai dan pertimbangan audit lainnya, seperti pengaruh penggajian terhadap persediaan.

- Pengujian pengendalian dan pengujian substantif akan digabungkan jika memungkinkan, dan dilaksanakan dengan cara senyaman mungkin, dengan menggunakan program audit formal kinerja.

Pengendalian internal yang diharapkan dari siklus penggajian dan Audit personalia:

- Adanya Pemisahan tugas / tanggungjawab yang memadai

Bagian SDM harus terpisahkan dari bagian yang melakukan pembayaran (keuangan). Mencatat tarif, kehadiran, dan membuat daftar gaji biasanya dilakukan oleh bagian SDM, kemudian nanti pembayarannya dilakukan oleh bagian keuangan.

- Otorisasi yang tepat

Daftar hadir baik secara elektronik atau tanda tangan manual harus diotorisasi oleh mandor / atasan. Daftar gaji sebelum diterbitkan juga harus diotorisasi oleh kepala bagian SDM. Kemudian ketika melakukan pembayaran gaji juga harus diotorisasi oleh pejabat yang berwenang terlebih dahulu.

- Dokumen dan Catatan yang memadai

Dokumen dapat berupa SK atau surat perikatan antara karyawan dengan perusahaan, termasuk didalamnya ada tingkat gaji atau upah. Selanjutnya ada kartu kehadiran dan daftar gaji. Saat pembayaran juga terdapat cek atau daftar transfer.

- Pengendalian Fisik Terhadap Aktiva dan Catatan

Yang paling penting harus dijaga adalah masterfile karyawan, khususnya tarif gaji untuk masing – masing karyawan, jangan sampai bisa diubah oleh petugas yang tidak memiliki otorisasi.

- Pengecekkan yang independen atas kinerja

Ada pihak lain yang akan melakukan pengujian kinerja bagian SDM dan Keuangan, misalnya sistem pengendalian internal perusahaan.

- Penyiapan formulir pajak penggajian

- Pengujian atas karyawan yang tidak ada

- Pengujian atas kecurangan waktu

Hal – hal yang harus dipertimbangkan didalam pengujian siklus penggajian:

- Adanya hubungan erat antara penggajian dengan penilaian persediaan.

Misal jika mengenakan tarif gaji yang understatement, maka saldo nilai persediaan juga akan understatement (komponen finished good adalah DM, DL, FOH). Selanjutnya nilai COGS juga akan understatement, sehingga net income menjadi overstatement. Hati – hati ketika melakukan pengujian siklus ini, karena dampaknya akan pervasif.

- Pengujian atas nonexistent payroll / cost employee

Dalam daftar gaji , auditor harus menelusuri sampai ke SK nya, apakah memang orang yang ada di daftar gaji benar – benar orang yang sudah mendapat kontrak atau perjanjian, hal ini dilakukan untuk menghindari karyawan fiktif yang mungkin muncul di daftar gaji.

- Pengujian atas kecurangan waktu

Misalkan ada pegawai yang titip absen dan sejenisnya

- Pengujian atas kecurangan laporan pengeluaran (Fraudulent expenses reports)

Misal ada petugas yang melakukan perjalanan dinas, selanjutnya mengajukan reimbursement ke perusahaan. Auditor harus memastikan kebenaran dari bukti – bukti pengeluaran yang ada.

AUDIT PERSONALIA

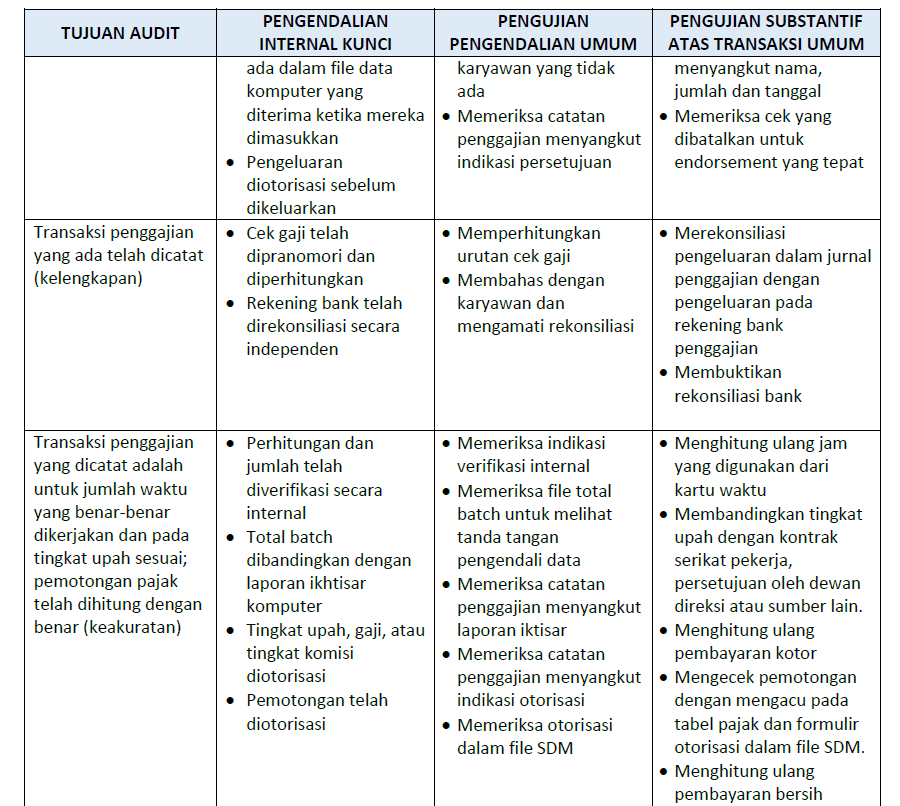

Tujuan dari banyak pengendalian internal dan sifat pengujian pengendalian serta pengujian substantif atas transaksi bagi sebagian besar pengujian terpampang dari deskripsinya pada tabel berikut :

| TUJUAN AUDIT | PENGENDALIAN INTERNAL KUNCI | PENGUJIAN PENGENDALIAN UMUM | PENGUJIAN SUBSTANTIF ATAS TRANSAKSI UMUM |

| Pembayaran penggajian yang tercatat adalah untuk pekerjaan yang dilaksanakan oleh karyawan yang benar – benar ada, atau dalam kata lain bukan pegawai fiktif (keterjadian) | Kartu waktu disetujui oleh penyeliaJam waktu digunakan untuk mencatat waktuMempertahankan file sumber daya manusia yang memadaiPerekrutan tenaga kerja diotorisasiAda pemisahan tugas diantara SDM, pencatat waktu dan pengeluaran gajiHanya karyawan yang | Memeriksa kartu waktu untuk indikasi persetujuanMemeriksa kartu waktuMereview bagan organisasi, membahasnya dengan karyawan dan mengamati tugas yanng sedang dilaksanakanMemeriksa printout transaksi yang ditolak oleh komputer karena memiliki nomor | Mereview jurnal penggajian, buku besar umum, dan catatan gaji yang diperoleh menyangkut jumlah yang besar atau tidak biasaMembandingkan cek yang dibatalkan atau informasi setoran langsung dengan catatan sumber daya manusiaMembandingkan cek yang dibatalkan dengan jurnal penggajian |

| TUJUAN AUDIT | PENGENDALIAN INTERNAL KUNCI | PENGUJIAN PENGENDALIAN UMUM | PENGUJIAN SUBSTANTIF ATAS TRANSAKSI UMUM |

| ada dalam file data komputer yang diterima ketika mereka dimasukkan Pengeluaran diotorisasi sebelum dikeluarkan | karyawan yang tidak ada Memeriksa catatan penggajian menyangkut indikasi persetujuan | menyangkut nama, jumlah dan tanggal Memeriksa cek yang dibatalkan untuk endorsement yang tepat | |

| Transaksi penggajian yang ada telah dicatat (kelengkapan) | Cek gaji telah dipranomori dan diperhitungkanRekening bank telah direkonsiliasi secara independen | Memperhitungkan urutan cek gajiMembahas dengan karyawan dan mengamati rekonsiliasi | Merekonsiliasi pengeluaran dalam jurnal penggajian dengan pengeluaran pada rekening bank penggajianMembuktikan rekonsiliasi bank |

| Transaksi penggajian yang dicatat adalah untuk jumlah waktu yang benar-benar dikerjakan dan pada tingkat upah sesuai; pemotongan pajak telah dihitung dengan benar (keakuratan) | Perhitungan dan jumlah telah diverifikasi secara internalTotal batch dibandingkan dengan laporan ikhtisar komputerTingkat upah, gaji, atau tingkat komisi diotorisasiPemotongan telah diotorisasi | Memeriksa indikasi verifikasi internalMemeriksa file total batch untuk melihat tanda tangan pengendali dataMemeriksa catatan penggajian menyangkut laporan iktisarMemeriksa catatan penggajian menyangkut indikasi otorisasiMemeriksa otorisasi dalam file SDM | Menghitung ulang jam yang digunakan dari kartu waktuMembandingkan tingkat upah dengan kontrak serikat pekerja, persetujuan oleh dewan direksi atau sumber lain.Menghitung ulang pembayaran kotorMengecek pemotongan dengan mengacu pada tabel pajak dan formulir otorisasi dalam file SDM.Menghitung ulang pembayaran bersihMembandingkan cek yang dibatalkan atau setoran langsung dengan jurnal penggajian menyangkut jumlahnya |

| Transaksi penggajian telah dimasukkan dengan benar dalam file induk penggajian dan diikhtisarkan dengan benar (posting dan pengikhtisarkan) | Isi file induk penggajian telah diverifikasi secara internalTotal file induk penggajian telah dibandingkan dengan total buku besar umum | Memeriksa indikasi verifikasi internalMemeriksa laporan total ikhtisar awal yang menunjukkan bahwa perbandingan telah dilakukan | Menguji keakuratan klerikal dengan memfooting jurnal penggajian dan menelusuri posting ke buku besar umum serta file induk penggajian |

| TUJUAN AUDIT | PENGENDALIAN INTERNAL KUNCI | PENGUJIAN PENGENDALIAN UMUM | PENGUJIAN SUBSTANTIF ATAS TRANSAKSI UMUM |

| Transaksi penggajian telah diklasifikasikan dengan benar (klasifikasi) | Bagan akun yang memadai telah digunakanKlasifikasi akun telah diverifikasi secara internal | Mereview bagan akunMemeriksa indikasi verifikasi internal | Membandingkan klasifikasi dengan bagan akun atau prosedur manualMereview kartu waktu karyawan departemen dan tiket pekerjaan untuk penugasan pekerjaan |

| Transaksi penggajian telah dicatat pada tanggal yang benar (penetapan waktu) | Prosedur memerlukan pencatatan transaksi sesegera mungkin setelah penggajian dibayarkanTanggal telah diverifikasi secara internal | Memeriksa prosedur manual dan mengamati kapan pencatatan dilakukanMemeriksa indikasi verifikasi internal | Membandingkan tanggal pembayaran yang tercatat dalam jurnal penggajian dengan tanggal pada cek yang dibatalkan dan kartu waktuMembandingkan tanggal pada cek dengan tanggal cek tersebut dicairkan bank |

AUDIT PERSONALIA

III. METODOLOGI UNTUK MERANCANG PENGUJIAN ATAS RINCIAN SALDO

- Mengidentifikasi risiko bisnis klien yang mempengaruhi penggajian

- Menetapkan materialitas kinerja dan menilai risiko inheren

- Menilai risiko pengendalian dan melaksanakan pengujian yang terkait

- Melaksanakan prosedur analitis

| PROSEDUR ANALITIS | SALAH SAJI YANG MUNGKIN |

| Membandingkan saldo beban gaji tahun ini dengan beban gaji tahun lalu. | Salah saji saldo akun beban penggajian |

| Membandingkan saldo direct labor sebagai persentase dari penjualan tahun ini dengan tahun-tahun sebelumnya | Salah saji saldo direct laor dan inventory |

| Membandingkan saldo commission expense sebagai persentase dari penjualan tahun ini dengan tahun-tahun sebelumnya | Salah saji saldo commission expense dan commission liability |

| Membandingkan beban pajak atas gaji sebagai persentase dari saldo gaji dan upah tahun ini dengan tahun-tahun sebelumnya (disesuaikan dengan tarif pajak) | Salah saji saldo beban pajak penggajian dan kewajiban pajak penggajian |

| Membandingkan akun pajak penggajian akrual tahun ini dengan tahun-tahun sebelumnya | Salah saji saldo pajak penggajian akrual dan beban pajak penggajian |

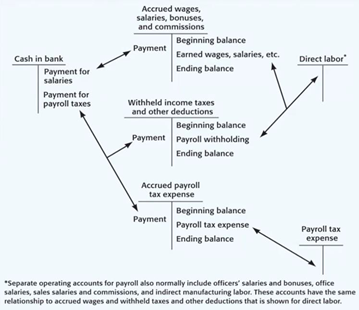

5. Merancang dan melaksanakan pengujian atas rincian saldo untuk akun kewajiban dan beban.

Verifikasi akun kewajiban yang berkaitan dengan penggajian, yang sering kali disebut sebagai beban penggajian akrual (accrued payroll expenses), biasanya bersifat langsung jika pengendalian internal telah beroperasi secara efektif. Jika auditor merasa puas bahwa transaksi penggajian telah dicatat dengan benar dalam jurnal penggajian dan formulir pajak penggajian terkait telah disiapkan secara akurat serta pajak dibayar tepat waktu,pengujian atas rincian saldo tidak akan menghabiskan banyak waktu.

Tujuan Audit Terkait Saldo dalam siklus penggajian:

- Akurasi à memastikan bahwa utang gaji yang dilaporkan dalam neraca telah diukur dengan nilai yang sebenarnya.

- Pisah batas / Cutoff à memastikan bahwa transaksi – transaksi terkait gaji dan upah telah dicatat pada periode yang tepat. Dari daftar gaji ditelusur ke SK, kartu kehadiran, dan tarif.

6. Merancang dan melaksanakan pengujian atas rincian saldo untuk akun-akun dalam siklus penggajian dan Audit personalia.

Pengujian saldo rinci Akun – akun beban:

- Jumlah potongan dari gaji karyawan. Pajak penggajian yang dipotong tetapi belum dibayar kepada pemerintah dapat diuji dengan membandingkan saldonya dengan jurnal penggajian,formulir pajak penggajian yang dibuat pada periode selanjutnya, dan pengeluaran kas periode selanjutnya.

- Utang Gaji dan upah. Setelah auditor menentukan kebijakan perusahaan untuk mengakrualkan upah dan mengetahui bahwa hal tersebut konsisten dengan tahun sebelumnya,prosedur audit yang tepat untuk menguji pisah batas dan keakuratan adalah menghitung ulang akrual klien. Salah saji yang paling mungkin dari setiap signifikan saldo adalah kelalaian untuk memasukkan jumlah hari yang tepat yang telah dihasilkan tetapi belum dibayar.

- Utang Komisi . Konsep yang sama yang digunakan dalam menverifikasi gaji dan upah akrual juga dapat diterapkan pada komisi akrual,meskipun akrual ini umumnya lebih sulit diverifikasikan karena perusahaan sering kali memiliki beberapa jenis perjanjian yang berbeda denagn wiraniaga dan karyawan dengan komisi lainnya. Auditor harus membandingkan metode untuk mengakrualkan (mencatat sebagai beban) komisi dengan tahun-tahun sebelumnya demi tujuan konsistensi.

- Utang Bonus. Verifikasi atas akrual yang tercatat biasanya dapat dicapai dengan membandingkannya dengan jumlah yang diotorisasi pada risalah rapat dewan direksi.

- Utang pembayaran cuti libur,cuti sakit,atau tunjangan lainnya. Kewajiban perusahaan untuk mencatat kewajiban harus ditentukan pertama kali,baru kemudian jumlah yang tercatat harus dihitung ulang. Kebijakan perusahaan ini harus sesuai dengan SFAS 43 mengenai absen yang diberi kompensasi.

- Utang pajak penggajian. FICA dan pajak pengganguran negara bagian serta federal,dapat diverifikasikan dengan memeriksa formulir pajak yang disiapkan pada periode selanjutnya untuk menentukan jumlah yang sudah harus dicatat sebagai kewajiban pada tanggal neraca.

- Pengujian atas rincian saldo untuk akun beban. Auditor hanya perlu melakukan pengujian tambahan yang relatif sedikit terhadap akun-akun laporan laba rugi pada sebagian besar audit selain prosedur analitis,pengujian pengendalian,pengujian substansif atau transaksi,dan pengujian atas akun kewajiban terkait yang telah dibahas.

- Kompensasi pejabat. Auditor harus memverifikasikan apakah total kompensasi pejabat merupakan jumlah yang diotorisasi oleh dewan direksi,karena gaji dan bonusnya harus dimasukan dalam laporan 10K SEC dan SPT pajak penghasilan pederal.

- Komisi. Auditor dapat memverifikasikan beban komisi dengan relatif mudah jika tingkat komisi sama untuk setiap jenis penjualan dan informasi penjualan yang diperlukan tersedia dalam catatan akuntansi.

- Beban pajak penggajian. Beban pajak penggajian untuk tahun berjalan dapat diuji dengan mula-mula merekonsiliasi total penggajian disetiap formulir pajak penggajian dengan total penggajian untuk seluruh tahun.

- Total penggajian. Tujuan dari total penggajian adalah untuk menentukan apakah transaksi penggajian dibebankan keakun non penggajian atau sama sekali tidak dicatat dijurnal penggajian. Pengujian pengendalian dan pengujian substantif atas transaksi merupakan cara yang lebih baik dalam mengungkapkan kedua jenis salah saji tersebut dalam sebagian besar audit.

- Tenaga kerja kontrak. Banyak organisasi melakukan kontrak dengan organisasi luar untuk menyediakan staf. Biaya yang dibayarkan ke organisasi luar diuji dengan membandingkan jumlah dengan kesepakatan kontrak yang ditandatangani antara perusahaan dan perusahaan jasa luar.

- Tujuan penyajian dan pengungkapan. Pengungkapan diperlukan untuk transaksi siklus penggajian dan Audit personalia tidaklah mendalam. Auditor menggabungkan prosedur audit yang berhubungan dengan keempat tujuan penyajian dan pengungkapan dengan pengujian atas rincian saldo untuk akun kewajiban dan beban.