A. Cost of Quality (CoQ)

1. Pengertian Cost of Quality (CoQ)

Cost of Quality (CoQ) merupakan biaya yang terjadi sehubungan dengan kualitas atas produk yang dihasilkan oleh suatu perusahaan. Cost of Quality (CoQ) mencakup biaya sehubungan dengan :

-

- Mendapatkan kualitas produk atau barang

- Menjaga atau mempertahankan barang

- Meningkatkan kualitas

- Memulihkan atau memperbaiki produk yang

2. Jenis- jenis CoQ

Jenis- jenis CoQ terdiri dari 3, yaitu :

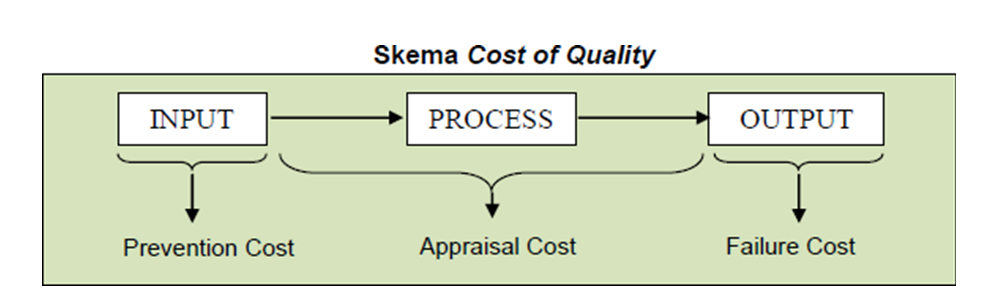

- Prevention Cost (Biaya Pencegahan)

Biaya yang dikeluarkan atau terjadi dalam rangka untuk menjaga agar tidak terjadi kegagalan produk/ product failure. Prevention cost berhubungan dengan input perusahaan untuk mencegah terjadinya kegagalan produk. Contoh : biaya pelatihan karyawan, biaya perawatan mesin.

- Appraisal Cost (Biaya Penilaian)

Biaya yang dikeluarkan atau terjadi dalam rangka mendeteksi adanya suatu product failure. Appraisal Cost berhubungan dengan proses produk. Contoh : biaya inspeksi, pemasangan cctv.

- Failure Cost (Biaya Kegagalan)

Biaya yang dikeluarkan atau terjadi sehubungan dengan adanya kesalahan produksi atau produk yang dihasilkan tidak sesuai dengan standar yang dipersyaratkan. Failure cost berhubungan dengan output yang dihasilkan oleh perusahaan. Contoh : rework, klaim garansi.

Cost of Quality

B. Total Quality Management (TQM) dan Perbaikan yang Berkelanjutan

Total Quality Management (TQM) adalah peningkatan kualitas dengan cara meningkatkan seluruh proses dan aktivitas yang ada dalam suatu perusahaan. Karakteristik dari TQM itu sendiri antara lain :

- Seluruh aktivitas bertujuan melayani pelanggan, baik internal maupun

- Top manajemen dan seluruh pegawai berperan aktif dalam peningkatan

- Memiliki system untuk mengidentifikasi masalah, membangun pemecahan masalah dan bertujuan peningkatan

- Menganggap karyawan sebagai aset yang bernilai tinggi sehingga memberikan pelatihan berkelanjutan kepada

C. Scrap

1. Definisi Scrap

Scrap merupakan barang atau sisa hasil produksi yang tidak dapat digunakan lagi dalam proses produksi perusahaan, tetapi masih memiliki nilai jual (salvage value) walaupun kecil. Contoh dari scrap misalkan adalah sisa gergajian kayu pada pabrik pemotongan kayu.

2. Perlakuan Akuntansi

Scrap dapat ditelusuri langsung ke specific job :

-

- Menjadi hak konsumen

- Harga jual dapat mengurangi WIP

Cash xxx

Work In Process xxx

Scrap tidak dapat ditelusuri langsung ke specific job :

-

-

- Menjadi hak produsen

- Dicatat dengan alternatif :

- Sebagai pengurang beban (FOH C)

-

Cash xxx

FOH Control xxx

-

-

-

- Sebagai penyesuaian terhadap akun COGS

-

-

Cash xxx

COGS xxx

-

-

-

- Sebagai revenue/other income

-

-

Cash xxx

Scrap Sales xxx

-

-

Pencatatan Akuntansi

-

-

-

- Jika nilai scrap tidak material

- Pada saat terjadinya scrap tidak dicatat

- Jika nilai scrap tidak material

-

Cost of Quality

|

Contoh Soal :

PT X mengakumulasikan sisa-sisa gergajian kayu dari produksi yang dilakukan. Paling tidak setiap bulan, sisa hasil produksi tersebut dijual. Penjualan bahan baku sisa bulan ini sebesar Rp1.500.000 dilakukan secara kredit. Penjualan bahan baku sisa bulan ini tidak dapat ditelusuri ke pesanan manapun, dan asumsi jika nilai bahan baku sisa tidak material. Buatlah jurnal :

- Saat terjadinya scrap

- Saat penjualan dengan alternatif sebagai pengurang beban

- Saat penjualan dengan alternatif sebagai penyesuaian akun COGS

- Saat penjualan dengan alternatif sebagai pendapatan lain lain

- Dengan soal yang sama, asumsikan bahan baku sisa dapat ditelusuri ke pesanan tertentu, dan nilai bahan baku sisa sifatnya material

Pembahasan :

- Saat terjadinya scrap

No Entry

2. Saat penjualan dengan alternatif pengurang beban

Accounts Receivable Rp1.500.000

FOH Control Rp1.500.000

3. Saat penjualan dengan alternatif penyesuaian COGS

Accounts Receivable Rp1.500.000

Cost of Goods Sold Rp1.500.000

4. Saat penjualan dengan alternatif pendapatan lain-lain

Accounts Receivable Rp1.500.000

Scrap Sales Rp1.500.000

5. Saat terjadinya scrap

Scrap Inventory Rp1.500.000

|

Work In Process Saat Penjualan Bahan baku Sisa |

Rp1.500.000 | |

|

Accounts Receivable Scrap Inventory |

Rp1.500.000 |

Rp1.500.000 |

Cost of Quality

D. Spoilage

1. Definisi Spoilage

Spoilage merupakan barang yang rusak atau cacat atau tidak memenuhi standar yang dipersyaratkan dan tidak bisa diperbaiki atau dikerjakan ulang agar kembali memenuhi standar.

2. Perlakuan Akuntansi

- Jika spoilage disebabkan kesalahan internal maka :

- Biaya ditanggung oleh produsen.

- Diakui sebagai beban / FOH

- Jika ada nilai jual (salvage value) maka menjadi pengurang FOH

- Jika Spoilage disebabkan oleh kesalahan eksternal maka :

- Biaya ditanggung oleh

- Diakui sebagai beban konsumen sehingga menambah

- Jika ada nilai jual (salvage Value) maka menjadi pengurang

Spoilage yang masih memiliki nilai jual akan dikumpulkan dan akan terbentuk “Spoilage Goods Inventory (SGI)”.

3. Pencatatan Akuntansi

- Spoilage karena kesalahan internal

- Biaya spoilage dibabankan kepada perusahaan (FOH Control)

- COGS sebesar unit cost x unit yang dikirim ke pelanggan.

- Jika spoilage bisa dijual :

- Hasil penjualan akan di debet ke Spoilage Good Inventory

- FOH Control selisih antara (unit spoilage x cost per unit) – (unit spoilage x salvage value) atau bertambah sebesar (biaya spoilage – spoilage goods inventory).

- Spoilage karena kesalahan eksternal

- Biaya spoilage dibebankan kepada pelanggan

- COGS = Total Cost – harga jual Spoilage Goods Inventory

Contoh Soal :

PT X memesan 100 unit produk (Job209) dan setelah dilakukan pemeriksaan terdapat 10 unit yang tidak dapat dikerjakan ulang, tetapi unit yang tidak bisa diperbaiki memiliki harja jual Rp100.000/unit. Pemesan setuju untuk untuk menerima pesanan hanya 90 unit bukan sesuai dengan pesanan awal.Harga jual produk 150% dari COGS. Cost untuk satu buah produk :

Materials Rp50.000

Labor Rp250.000

Overhead Pabrik Rp100.000

Total Rp400.000

Buatlah semua jurnal peristiwa diatas dalam dua kondisi :

- Produk cacat karena kesalahan internal

- Produk cacat karena kesalahan ekternal

Pembahasan :

Total Cost yang dibabankan pada Job 209 = 100 unit x Rp400.000 = Rp40.000.000

1. Kesalahan internal

Jurnal Penyelesaian pesanan :

Spoilage Goods Inventory (10 unit x Rp100.000) Rp1.000.000

FOH Control (10unit x Rp400.000)-(10unit x Rp100.000) Rp3.000.000

Cost of Goods Sold (90 unit x Rp400.000) Rp36.000.000

Work In Process Rp40.000.000

Jurnal mencatat penjualan ke pelanggan dan penjualan spoilage good :

Accounts Receivable Rp54.000.000

Sales (Rp36.000.000 x 150%) Rp54.000.000

Accounts Receivable Rp1.000.000

Spoilage Goods Inventory Rp1.000.000

- Kesalahan eksternal

Jurnal penyelesaian produk pesanan

Spoilage Goods Inventory(10 unit x Rp100.000) Rp1.000.000

Cost of Goods Sold(Rp40.000.000-Rp1.000.000) Rp.39.000.000

Work In Process Rp.40.000.000

Jurnal pencatatan penjualan ke pelanggan dan penjualan spoilage good :

Accounts Receivable Rp58.500.000

Sales (Rp39.000.000 x 150%) Rp58.500.000

Accounts Receivable Rp1.000.000

Spoilage Goods Inventory Rp1.000.000

Cost of Quality

E. Rework ( Pengerjaan Ulang )

1. Definisi Rework

Rework adalah barang yang cacat/rusak atau tidak sesuai dengan standar tetapi masih bias untuk dikerjakan ulang. Rework berbeda dengan spoilage product, karena atas rework dapat dikerjakan ulang atau dapat diperbaiki.

2. Perlakuan Akuntansi

- Rework disebabkan oleh internal failure :

- Biaya rework ditanggung oleh

- Akan dibebankan pada FOH Control (menambah FOH Control)

- Rework disebabkan oleh eksternal failure :

- Biaya rework ditanggung oleh konsumen

- Akan dibebankan pada Work In Process (menambah WIP)

3. PencatatanAkuntansi

A. Internal Failure

| FOH Control | xxx | |

| Raw Materials | xxx | |

| Payroll | xxx | |

| FOH Applied | xxx |

B. Eksternal Failure

| Work In Process | xxx | |

| Raw Material | xxx | |

| Payroll | xxx | |

| FOH Applied | xxx |

Contoh Soal :

Pesanan 516 sebanyak 400 unit telah selesai dikerjakan dengan total biaya yang dibebankan sebagai berikut :

Material 460.000.000

Labor (3000 jam x 120.000/jam) 360.000.000

Overhead (60.000 per jam tenaga kerja) 180.000.000

Total biaya pemesanan 1.000.000.000

Setelah dilakukan inspeksi ternyata 50 unit pesanan memiliki cacat. Bahan baku senilai

100.000 per unit, ½ jam tenaga kerja diperlukan untuk memperbaiki masing-masing produk yang cacat tersebut. Overhead pabrik dibebankan berdasarkan jam tenaga kerja. Harga jual produk 120% dari COGS dan penjualan dilakukan secara kredit.

Buatlah Jurnal untuk mencatat pengerjaan ulang produk serta pengiriman pemesanan ke pelanggan jika :

- Kesalahan dilakukan oleh pelanggan

- Kesalahan dilakukan oleh perusahaan

Pembahasan :

- Kesalahan Pelanggan

Jurnal Pembebanan Biaya :

Work In Process Rp9.500.000

Raw Material (Rp100.000 x 50 unit) Rp5.000.000

Payroll(Rp120.000 x ½ x 50 unit) Rp3.000.000

FOH Applied (60.000 x ½ x 50 unit) Rp1.500.000

Jurnal mencatat penjualan ke pelanggan :

Accounts Receivable Rp1.211.400.000

Sales Revenue(Rp1.009.500.000×150%) Rp1.211.400.000

Cosf of Goods Sold Rp1.009.500.000

Work In Process(Rp1.000.000.000+Rp9.500.000) Rp1.009.500.000

- Kesalahan Perusahaan

Jurnal Pembebanan Biaya

FOH Control Rp9.500.000

Raw Material (Rp100.000 x 50 unit) Rp5.000.000

Payroll(Rp120.000 x ½ x 50 unit) Rp3.000.000

FOH Applied (60.000 x ½ x 50 unit) Rp1.500.000

Jurnal mencatat penjualan ke pelanggan

Accounts Receivable Rp1.200.000.000

Sales Revenue(Rp1.000.00.000 x 120%) Rp1.200.000.000

Cosf of Goods Sold Rp1.000.000.000

Work In Process Rp1.000.000.000

Itulah tadi postingan mengenai Cost of Quality , untuk materi akan dilanjut di postingan berikutnya..