DESENTRALISASI FISKAL

A. Pengertian Desentralisasi Fiskal

Desentralisasi Fiskal adalah penyerahan kewenangan fiskal dari pemerintah pusat kepada pemerintahan daerah.

B. Desentralisasi Fiskal yang Optimal

Desentralisasi fiskal yang optimal akan terwujud jika pemerintah bisa menentukan aktivitas mana yang akan dikerjakan oleh level pemerintah tertentu. Karenanya, dibutuhkan dana transfer/grant dari pusat ke daerah dalam pelaksanaannya.

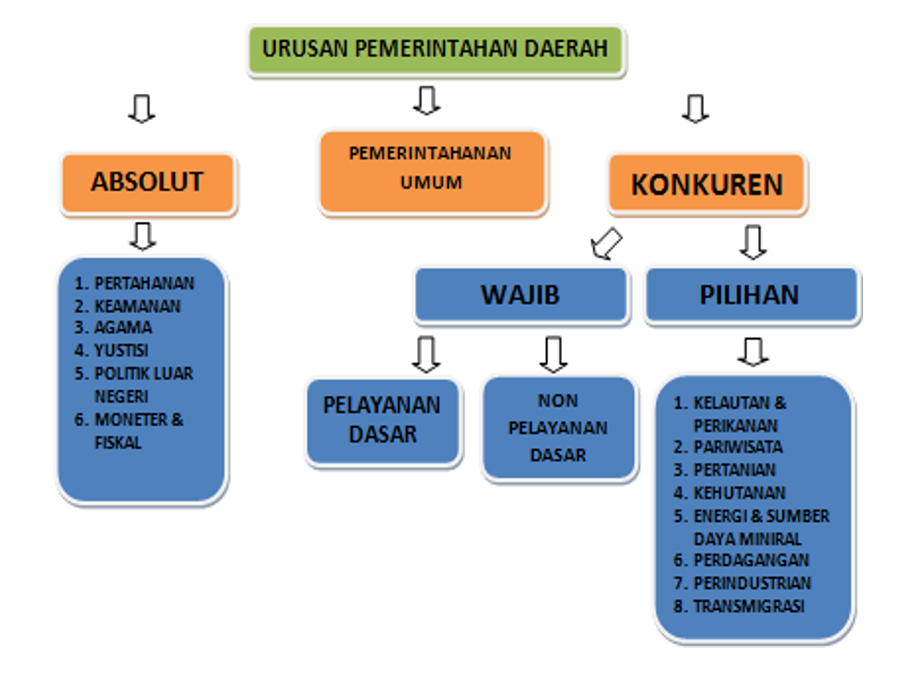

C. Pembagian Urusan Pemerintahan di Indonesia serta Pajak-Pajak yang Diberlakukan

| Pajak Provinsi | Pajak Kab/Kota |

| Pajak Kendaraan Bermotor | Pajak Hotel |

| Bea Balik Nama Kendaraan Bermotor | Pajak Restoran |

| Pajak Bahan Bakar Kendaraan Bermotor | Pajak Hiburan |

| Pajak Air Permukaan | Pajak Reklame |

| Pajak Rokok | Pajak Penerangan Jalan |

| Pajak Mineral Bukan Logam dan Batuan | |

| Pajak Parkir | |

| Pajak Air Tanah | |

| Pajak Sarang Burung Walet | |

| Pajak Bumi dan Bangunan Perdesaan dan Perkotaan | |

| Bea Perolehan Hak atas Tanah dan Bangunan |

D. Tiebout Model: Voting with Feet

- Tiebout menekankan bahwa individu dapat memilih untuk tinggal di tempat yang menyediakan barang publik sesuai dengan pajak yang dia bayar, jika tidak sesuai maka ia akan mencari tempat yang lebih pas.

- Model Tiebout didasari oleh faktor persaingan (competition) dalam penyediaan barang publik antardaerah, yang akan memunculkan faktor mobilitas

masyarakat (ability for shopping, vote by their feet) tersebut (hal yang tidak mungkin terjadi pada tingkat nasional).

- Tiebout Model bisa mendorong efisiensi dalam penyediaan barang publik karena pemerintah daerah dihadapkan pada ancaman kehilangan masyarakat (pembayar pajak) jika pelayanan dan penyediaan barang publiknya tidak maksimal.

E. Asumsi Tiebout Model

Agar Tiebout Model dapat berjalan dengan baik, ada asumsi-asumsi yang seharusnya dipenuhi namun pada kenyataannya tidak bisa dipenuhi, diantaranya:

- Orang-orang bisa berpindah-pindah/memiliki mobilitas (padahal berpindah dari satu daerah ke daerah lain tidak bisa dilakukan semudah itu).

- Orang-orang memiliki informasi yang sempurna terkait pajak dan keuntungan (dan tidak mungkin hal ini terjadi, ingat materi mengenai “informasi tidak sempurna”).

- Tiebout Model mensyaratkan economy of scale yang besar. Namun, berkaitan dengan economy of scale, ada barang-barang yang efisien apabila berada dalam ukuran yang besar dan ada yang efisien apabila berada dalam ukuran yang kecil- kecil (misalnya rumah sakit yang besar di tiap kota (bukan di tiap kelurahan) akan menjadi efisien , karena penyediaan fasilitas yang lengkap sangat dibutuhkan. Namun, untuk puskesmas bisa jadi lebih efektif didirikan dalam jumlah yang sedikit dan menyebar di kelurahan, karena puskesmas sangat dibutuhkan untuk menangani pertolongan pertama).

- Ada cukup banyak kota sehingga orang-orang bisa mencocokkan preferensinya dengan kota yang tepat. Tetapi pada kenyataannya bisa jadi kota-kota yang ada belum cukup banyak untuk memenuhi preferensi orang-orang.

F. Isu-Isu Terkait Tiebout Model

- Tiebout Model akan menarik jumlah pajak yang sama kepada seluruh orang (lump-sum tax). Jenis pajak ini sebenarnya dianggap tidak adil, namun apabila pajak dikenakan berdasar pendapatan, maka orang-orang miskin akan mengejar orang-orang kaya dalam sisi ekonomi (karena orang kaya dikenai banyak pajak dan orang miskin hanya dikenai sedikit). Solusinya adalah menerapkan lump-sum tax dengan zoning, yaitu mengelompokkan orang-orang dalam kelompok- kelompok (berdasar tingkat ekonomi) dengan jumlah pajak tertentu yang harus dibayar.

- Tiebout Model mempersyaratkan tidak ada eksternalitas/spillover yang akan menyebar ke kota tetangga, namun pada kenyataannya hal itu sering terjadi

(misal: seseorang yang berdomisili di Tangerang, membayar pajak di Tangerang, namun menikmati fasilitas pendidikan di DKI Jakarta yang dianggapnya lebih terjamin). Apabila ada eksternalitas/spillover, maka penduduk kota yang memiliki pajak dan keuntungan yang sedikit akan cenderung menjadi free-rider di kota tetangga yang memiliki pajak dan keuntungan yang banyak.

- Tiebout Model hanya bekerja apabila ada cukup kota yang memenuhi selera penduduk, karena semakin sedikit kota, makin banyak perbedaan yang ada pada penduduknya, dan Tiebout Model tidak akan berjalan dengan baik.

- Pada kenyataannya, orang-orang tidak hanya melakukan “vote by feet” seperti yang dinyatakan pada Tiebout Model, namun juga melakukan “vote by their pocketbook”, dimana dicerminkan dengan harga rumah. Tentu saja daerah yang mereka tinggali memiliki harga rumah yang berbeda-beda, dan daerah yang memiliki barang publik yang banyak biasanya memiliki harga rumah yang tinggi.

G. Desentralisasi Fiskal yang Optimal berdasar Tiebout Model

Desentralisasi fiskal berupa penyediaan barang publik pada daerah yang optimal pada Tiebout Model dipengaruhi oleh tiga faktor:

- Hubungan antara pajak dan keuntungan: apabila terdapat hubungan antara pajak dan keuntungan, penyediaan barang publik sebaiknya dilakukan oleh daerah.

- Eksternalitas/spillovers: apabila eksternalitas/spillovers hanya kecil, penyediaan barang publik sebaiknya dilakukan oleh daerah.

- Economy of scale: apabila economy of scalenya kecil (misal: penyediaan puskesmas), penyediaan barang publik sebaiknya dilakukan oleh daerah.

H. Desentralisasi Fiskal yang Optimal berdasar Undang-Undang (UU No. 23/2014 tentang Pembagian Urusan Pemerintahan Daerah)

Pembagian urusan pemerintahan konkuren antara Pemerintah Pusat dan Daerah (baik Provinsi maupun Kabupaten/Kota) didasarkan pada prinsip:

- Akuntabilitas

- Efisiensi

- Eksternalitas

- Kepentingan strategis nasional

- Transfer

- Secara umum, jenis transfer dapat dikelompokkan menjadi:

- Matching grant;

- Block grant;

- Conditional block grant.

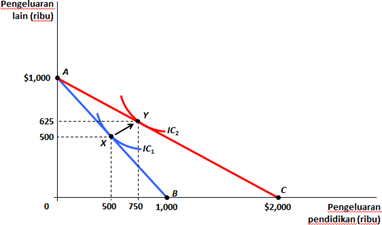

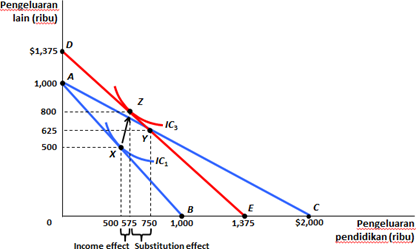

A. Matching grant: transfer pemerintah pusat yang jumlahnya disesuaikan dengan jumlah alokasi belanja yang sudah disediakan pemerintah daerah.

- Matching grant baik digunakan apabila pemerintah pusat punya prioritas program tertentu yang akan dilaksanakan di daerah.

- Matching grant baik digunakan apabila isu yang ditangani berkaitan dengan eksternalitas.

- Matching grant efektif mendorong pemda dalam meningkatkan pengeluaran dalam sektor prioritas

B. Block grant: transfer dalam jumlah yang tetap tanpa ada syarat penggunaan dana transfer tersebut dari pemerintah pusat.

- Block grant baik digunakan apabila pemerintah pusat ingin memberikan kebebasan ke pemda dalam penggunaan dana.

- Block grant baik digunakan apabila isu yang ditangani berkaitan dengan redistribusi.

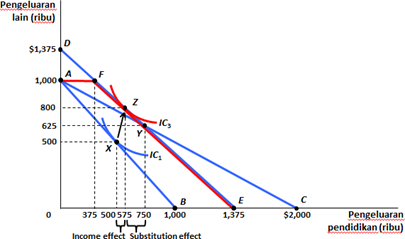

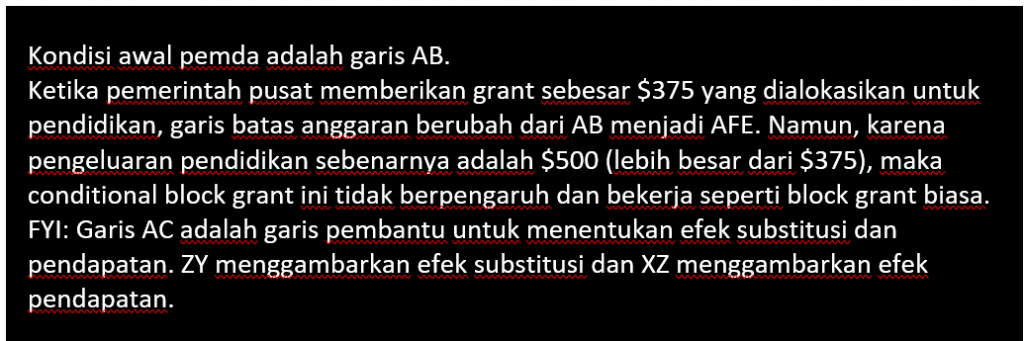

C. Conditional block grant: transfer dalam jumlah tetap dimana pemerintah daerah dipersyaratkan untuk mengalokasikan dana tersebut pada belanja tertentu.

- Conditional block grant tidak akan efektif apabila belanja awal lebih besar dari grant yang diberikan.

J. Sekilas Desentralisasi Fiskal di Indonesia

Desentralisasi

Desentralisasi adalah penyerahan wewenang pemerintahan oleh pemerintah pusat kepada daerah otonom (untuk mengatur dan mengurus urusan pemerintahan) dalam sistem Negara Kesatuan Republik Indonesia.

Dekonsentrasi

Dekonsentrasi adalah pelimpahan wewenang dari Pemerintah kepada Gubernur sebagai wakil pemerintah atau kepala instansi vertikal di wilayah tertentu.

Tugas Pembantuan

Tugas Pembantuan (TP) adalah penugasan dari pemerintah kepada pemerintah daerah dengan kewajiban melaporkan dan mempertanggungjawabkan pelaksanaannya kepada yang menugaskan.

- Dana Alokasi Umum (DAU)

- Dana Alokasi Umum (DAU) merupakan salah satu transfer dana pemerintah kepada pemerintah daerah yang bersumber dari pendapatan

APBN, yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

- Dana Alokasi Umum (DAU) dialokasikan untuk provinsi dan kabupaten/kota.

- Jumlah keseluruhan DAU ditetapkan sekurang-kurangnya 26% dari Pendapatan Dalam Negeri Neto dan ditetapkan dalam APBN.

- Perhitungan alokasi DAU menggunakan formula yang terdiri atas:

Alokasi Dasar (AD)

Persentase jumlah gaji pegawai negeri sipil daerah (PNSD), yang mencakup gaji pokok ditambah dengan tunjangan keluarga, dan tunjangan jabatan sesuai dengan peraturan penggajian pegawai negeri sipil, serta mempertimbangkan penggajian dan pengangkatan calon PNSD

Celah fiskal (CF)

Selisih antara kebutuhan fiskal dan kapasitas fiskal.

- Proporsi DAU antara provinsi dan kabupaten/kota dihitung dari perbandingan antara bobot urusan pemerintahan yang menjadi kewenangan provinsi dan kabupaten/kota. Dalam hal penentuan proporsi dimaksud belum dapat dihitung secara kuantitatif, maka proporsi DAU antara provinsi dan kabupaten/kota ditetapkan dengan imbangan 10% dan 90%.

- Dana Alokasi Khusus (DAK)

- Dana Alokasi Khusus (DAK) adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional.

- DAK dialokasikan kepada daerah tertentu untuk mendanai kegiatan khusus yang merupakan bagian dari program yang menjadi prioritas nasional yang menjadi urusan daerah. Daerah Tertentu dimaksud adalah daerah yang dapat memperoleh alokasi DAK berdasarkan kriteria umum, kriteria khusus, dan kriteria teknis.

- Dana Bagi Hasil (DBH)

Dana Bagi Hasil (DBH) adalah dana yang berasal dari APBN yang dialokasikan kepada daerah berdasarkan angka persentase untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. DBH bersumber dari DBH Pajak dan DBH Sumber Daya Alam.

- Pendapatan Daerah

Pendapatan daerah adalah semua hak pemerintah daerah yang diakui sebagai penambah nilai kekayaan bersih dalam periode anggaran tertentu. Pendapatan daerah berasal dari penerimaan dari dana perimbangan pusat dan daerah, juga yang berasal dari daerah itu sendiri yaitu pendapatan asli daerah serta lain-lain pendapatan yang sah.

- Belanja Daerah

Belanja daerah adalah kewajiban pemerintah daerah yang diakui sebagai

pengurang nilai kekayaan bersih dalam periode anggaran tertentu.