Pendahuluan Job Costing

Job Costing

1. Job Costing

Dalam sistem perhitungan biaya berdasarkan pesanan (Job Costing System), biaya produksi diakumulasikan untuk setiap pesanan yang terpisah . Hal ini berbeda dengan sistem perhitungan biaya berdasarkan proses , dimana biaya diakumulasikan untuk suatu operasi atau subdivisi dari suatu perusahaan , seperti departemen .

Rincian mengenai suatu pesanan dicatat dalam kartu biaya pesanan (job cost sheet) , yang dapat berbentuk kertas maupun elektronik .

Perbedaan antara job costing dan process costing :

-Job Costing dapat mengidentifikasi biaya pada setiap unit produk atau jasa (sebagai contoh custom-made machines and houses).

-Process Costing digunakan untuk menentukan biaya pada produk yang diproduksi secara missal dan identic (contoh:makanan ringan dan obat-obatan) .

2. Evaluation and Implementation

Dalam membuat keputusan tentang pekerjaan , manajemen perusahaan bekerja dengan menggunakan 5 langkah pembuatan keputusan :

1.Identifikasi masalah dan ketidakpastian. 2.Memperoleh informasi.

- Membuat produksi tentang masa depan .

- Membuat keputusan dengan memilih diantara beberapa alternative . 5.Mengimplementasikan keputusan , mengevaluasi kinerja dan terus

Dalam job costing system ,Robinson mengakumulasikan biaya yang terjadi untuk suatu pekerjaan pada bagian yang berbeda-beda dari rantai nilai , seperti manufaktur,pemasaran,dan pelayanan pelanggan .

Salah satu bentuk dari Job Costing System adalah actual costing , yaitu suatu sistem biaya yang menerapkan biaya langsung kepada objek biaya berdasarkan actual direct cost rates dikalidengan actual quantities of direct cost imputs used. Biaya tidak langsung (indirect cost) dialokasikan berdasarkan actual indirect cost dikali actual quantities of the cost allocation bases . Actual Indirect Cost dihitung dengan membagi actual annual indirect cost dengan actual quatity of the cost allocation base .

3.Periode waktu yang digunakan untuk menghitung indirect cost rates

Ada dua alas an untuk menggunakan perode yang lebih panjang , seperti satu tahun , untuk menghitung indirect cost rates :

- The numerator reason (indirect cost pool) . Semakin pendek suatu periode, semakin besar pengaruh dari ketentuan musiman pada jumlah biaya .

- The denominator reason (quantity of cost allocation base) . Alasan lain sehingga memilih periode yang panjang adalah untuk menghindari penyebaran .

Proses produksi menggunakan metode pesanan

Proses produksi menggunakan metode pesanan

Job Costing memiliki 7 langkah, yaitu:

1. Mengidentifikasi job yang menjadi objek biaya

Dokumen sumber (source document) : dokumen asli (seperti kartu yang menunjukan berapa lama karyawan tersebut bekerja) yang membantu pencatatan jurnal dalam sistem akuntansi. Sumber utama dari dokumen sumber adalah job-cost record.

Job-cost record : biasa disebut juga job-cost sheet, digunakan untuk mencatat dan mengakumulasikan semua biaya dalam suatu pekerjaan tertentu, dimulai dari saat pekerjaan tersebut dimulai.

2. Mengidentifikasi direct cost dari job

-

- Direct Material : perusahaan memesan material dari tempat penyimpanan menggunakan dokumen sumber yang disebut material-requisition record, yang memuat biaya dari direct material yang digunakan dalam suatu pekerjaan dalam suatu

- Direct Manufacturing Labor : dokumen sumber yang digunakan adalah labor-time sheet, yang berisi informasi tentang jumlah waktu kerja yang diperlukan untuk suatu pekerjaan dalam suatu departemen.

Semua biaya diluar direct material dan direct manufacturing labor

diklasifikasikan sebagai indirect cost.

3. Memilih dasar alokasi-biaya yang digunakan untuk mengalokasikan indirect cost ke job

Perusahaan biasanya menggunakan multiple cost-allocation bases untuk mengalokasikan indirect cost karena indirect cost yang berbeda maka berbeda pula satuan perhitungan biayanya, misal: indirect cost berupa depresiasi dan perbaikan mesin bergantung kepada jam kerja mesin dan indirect cost berupa supervision dan production support bergantung pada direct manufacturing labor hours.

4. Mengidentifikasikan Indirect Cost pada setiap alokasi-biaya Manajer pertama mengidentifikasi cost-allocation base dan kemudian

mengidentifikasi biaya yang berkaitan dengan setiap cost-allocation base.

5. Menghitung nilai per unit dari setiap cost-allocation base yang digunakan untuk mengalokasikan indirect cost ke job

Untuk setiap cost pool, nilai indirect cost yang dianggarkan dapat dihitung

dengan membagi total indirect cost di pool yang dianggarkan dengan total jumlah dari cost-allocation base yang dianggarkan.

Budgeted manufacturing overhead

rate = Budgeted manufacturing overhead costs / Budgeted total quantity of cost-allocation base

6. Menghitung indirect cost yang dialokasikan ke job

indirect cost dari job dihitung dengan mengalikan kuantitas dari setiap allocation base yang berbeda yang terkait dengan job dengan indirect cost rate yang dianggarkan dalam setiap allocation base.

$## per direct manufacturing labor-hour x ## hours = $####

7. Menghitung total biaya dari job ditambah semua direct dan indirect costs

yang digunakan pada job tersebut Direct manufacturing costs

Direct materials $####

Direct manufacturing labor $####

Manufacturing overhead costs $####

($## per direct manufacturing labor-hour x ## hours = $####)

$####

Total manufacturing costs of job $####

METODE HARGA POKOK PESANAN (JOB ORDER COSTING)

I. Manfaat Informasi Harga Pokok Produksi Per Pesanan

Terdapat 5 manfaat yang didapat administrasi dari adanya info harga pokok produksi tersebut yaitu:

- Menentukan Harga Jual yang akan dibebankan kepada Pemesan

- Mempertimbangkan Penerimaan atau Penolakan Pesanan

- Memantau Realisasi Biaya Produksi

- Menghitung Laba atau Rugi setiap Pesanan

- Menentukan Harga Pokok Persediaan Produk Makara dan Produk Dalam Proses yang disajikan dalam

Untuk lebih jelasnya masing-masing Manfaat Informasi Harga Pokok Produksi per Pesanan sebagaimana ditampilkan diatas mulai dari no 1 hingga 5 akan dijelaskan dalam uraian sebagai berikut.

Manfaat Info Harga Pokok Produksi Per Pesanan Dalam Perusahaan Manufaktur

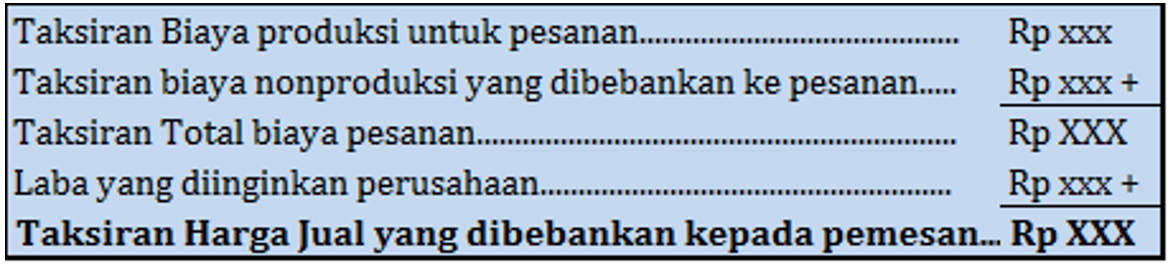

1. Penentu Harga Jual Pesanan

Perusahaan manufaktur yang produksinya menurut pada pesanan akan memproses produksinya menurut spesifikasi yang ditentukan oleh pemesan. Makara biaya produksi produk pesanan yang satu dengan produk pesanan yang lainnya akan mempunyai biaya produksi yang berbeda, tergantung pada spesifikasi yang dikehendaki oleh pemesan. Dengan demikian Harga Jual yang dibebankan kepada para pemesan sangat ditentukan oleh besarnya masing-masing Biaya Produksi yang dikeluarkan dalam pembuatan produk pesanan tersebut. Rumus yang sanggup digunakan untuk menghitung Harga Jual yang akan dibebankan kepada para pemesan ialah sebagai berikut:

2. Pertimbangan mendapatkan atau menolak Pesanan

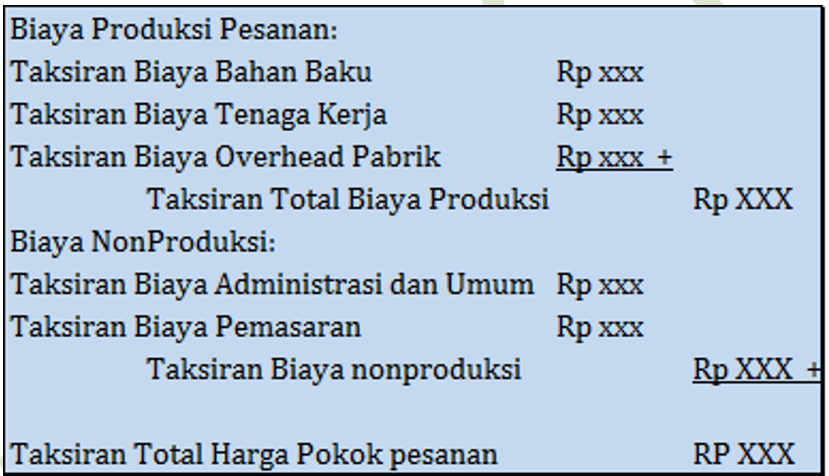

Terkadang produk yang dipesan oleh pemesan, harga jualnya sudah terbentuk dipasaran, sehingga manajemen hanya tinggal tetapkan apakah akan mendapatkan pesanan yang diinginkan oleh pemesan tersebut atau menolak pesanan pemesan tersebut. Untuk sanggup memilih entah itu menolak atau mendapatkan suatu pesanan tersebut maka administrasi membutuhkan info total harga pokok dari produk yang dipesan oleh pemesan tersebut. Informasi total harga pokok pesanan memperlihatkan dasar sumbangan bagi administrasi supaya perusahaan tidak mengalami kerugian saat mendapatkan pesanan dari pemesan. Tanpa adanya info wacana total harga pokok pesanan, Maka administrasi tidak mempunyai jaminan apakah harga yang diminta pemesan sanggup mendatangkan keuntungan bagi perusahaan. Secara matematis perhitungan Total Harga Pokok Pesanan sanggup dilakukan dengan formula berikut ini:

3. Alat pantau Realisasi Biaya Produksi

Apabila perusahaan telah mendapatkan sebuah pesanan dari pemesan, maka administrasi membutuhkan info biaya produksi yang sebetulnya dikeluarkan dalam memenuhi pesanan tersebut. Akuntansi biaya dalam perusahaan manufaktur yang memproduksi menurut pesanan digunakan sebagai alat untuk mengumpulkan info biaya produksi setiap pesanan yang diterima untuk sanggup memantau apakah proses produksi untuk memenuhi pesanan tertentu menghasilkan total biaya produksi pesanan yang sesuai dengan perhitungan sebelumnya. Adapun pengumpulan biaya produksi per pesanan dalam perusahaan manufaktur yang memproduksi barang menurut pesanan dilakukan dengan menggunakan metode harga pokok pesanan.

4. Menghitung Laba atau Rugi Bruto Tiap Pesanan

Manajemen sanggup mengetahui suatu pesanan tertentu menghasilkan keuntungan bruto bagi perusahaan atau sebaliknya untuk mengetahui apakah suatu pesanan menyebabkan rugi bruto, maka administrasi membutuhkan info biaya produksi yang dikeluarkan untuk memproduksi pesanan tersebut. Informasi keuntungan atau info rugi bruto setiap pesanan dibutuhkan untuk mengetahui bantuan setiap pesanan dalam menutup biaya non produksi dan menghasilkan keuntungan atau rugi.

Oleh karena itu, metode harga pokok pesanan digunakan administrasi untuk mengumpulkan info biaya produksi yang sebetulnya dikeluarkan untuk tiap pesanan guna menghasilkan info keuntungan atau info rugi bruto tiap pesanan.

Laba atau rugi bruto setiap pesanan sanggup dihitung dengan format sebagai berikut:

5. Menentukan Harga Pokok Persediaan Produk yang disajikan dalam neraca

Pada Neraca, yang merupakan salah satu bentuk laporan keuangan utama perusahaan manufaktur, Manajemen wajib menyajikan harga pokok persediaan produk, baik produk jadi maupun produk yang masih dalam proses, untuk tujuan tersebut maka administrasi perlu menyelenggarakan catatan biaya produksi untuk tiap pesanan.

Dengan dasar catatan biaya produksi per pesanan itu, maka administrasi perusahaan manufaktur sanggup memilih biaya produksi yang menempel pada pesanan yang telah simpulan diproduksi, namun hingga dengan tanggal neraca masih belum diserahkan kepada pemesan. Selain itu menurut catatan tersebut, administrasi sanggup juga memilih semua biaya produksi yang telah menempel dalam pesanan yang pada tanggal neraca masih dalam proses pengerjaan (produk dalam proses). Demikianlah pembahasan wacana Manfaat info harga pokok produksi per pesanan. Setelah Memahami artikel ini maka selanjutnya silahkan anda pahami artikel wacana karakteristik metode harga pokok pesanan dengan benar. Semoga anda sanggup mengetahui

manfaat info harga pokok produksi per pesanan dalam sebuah perusahaan manufaktur usai membaca artikel ini dengan baik.

II. Pencatatan yang dilakukan dalam metode pesanan

Dalam metode harga pokok pesanan, biaya produksi dikumpulkan per pesanan dengan menggunakan kartu harga pokok yang merupakan rincian rekening control barang dalam proses di dalam buku besar. Berdasarkan biaya produksi variabel yang dikumpulkan dalam kartu harga pokok produk ini, harga pokok produk jadi dan produk dalam proses dihitung dan dicatat.

Rekening Kontrol yang digunakan dalam buku besar yang perlu dibentuk untuk menampung biaya produksi dan biaya nonproduksi dalam metode variabel costing dengan menggunakan metode harga pokok pesanan adalah :

- Barang dalam proses – biaya bahan baku

- Barang dalam proses – Biaya Tenaga Kerja Langsung

- Biaya dalam proses – biaya overhead pabrik

- Biaya overhead pabrik sesungguhnya

- Biaya overhead pabrik variabel sesungguhnya

- Biaya overhead pabrik tetap sesungguhnya

- Biaya overhead pabrik variabel yang dibebankan

- Biaya pemasaran

- Biaya administrasi dan umum

- Biaya pemasaran variabel

- Biaya pemasaran tetap

- Biaya administrasi dan umum variabel

Karena variable costing menghendaki biaya diklasifikasikan berdasarkan prilakunya dalam hubungannya dengan perubahan volume kegiatan, maka akuntansi biaya produksi dan biaya non produksi dilakukan sebagai berikut.

- Biaya produksi variabel, seperti biaya bahan baku dan biaya tenaga kerja langsung dicatat langsung pada saat terjadinya dengan mendebit rekening barang barang proses, dan ke dalam kartu harga pokok pesanan yang bersangkutan

- Biaya Overhead Pabrik variabel dibebankan kepada pesanan tertentu berdasarkan tarif yang di tentukan di muka dengan mendebit rekening barang dalam proses- biaya overhead pabrik dan ke dalam kartu harga pokok pesanan yang bersangkutan.

- Biaya overhead pabrik yang sesungguhnya terjadi dicatat dengan pertama kali mendebit rekening biaya overhead pabrik sesungguhnya. Pada akhir bulan, biaya overhead pabrik yang sesungguhnya terjadi, yang didebitkan ke dalam rekening biaya overhead pabrik sesungguhnya, dianalisis untuk menentukan biaya overhead pabrik variabel dan biaya overhead pabrik Teknis analisis yang digunakan dapat berupa analisis statistik (analisis agresi) atau analisis yang lebih sederhana (misalnya metode tidak tertinggi dan terendah). Hasil analisis terhadapa rekening biaya overhead pabrik sesungguhnya tersebut digunakan untuk membuat jurnal berikut ini.

Biaya Overhead Pabrik Variabel Sesungguhnya xxxxxx

Biaya Overhead Pabrik Tetap Sesungguhnya xxxxxx

Biaya Overhead Pabrik Sesungguhnya xxxxxx

- Biaya overhead pabrik variabel yang dibebankan kepada produk selama periode akuntansi tertentu ditutup ke rekening biaya overhead pabrik variabel sesungguhnya untuk menghitung pembebanan lebih kurang biaya overhead pabrik

- Biaya pemasaran dan biaya administrasi dan umum juga perlu dipisahkan menurut perilaku biaya tersebut dalam hubungannya dengan perubahan volume kegiatan. Biaya ini yang sesungguhnya terjadi pertama kali dicatat ke dalam rekening kontrol biaya pemasaran atau biaya administrasi dan umum. Pada akhir bulan, biaya pemasaran dan biaya administrasi dan umum yang didebitkan ke dalam rekening biaya pemasaran atau biaya administrasi dan umum dianalisis untuk menetukan biaya yang berperilaku variabel dan biaya yang berperilaku tetap. Teknik analisis yang digunakan dapat berupa analisis statistik (analisis regresi) atau analisis yang lebih sederhana (misalnya metode titik tertinggi dan terendah). Hasil analisis terhadap rekening biaya pemasaran dan biaya administrasi dan umum tersebut digunakan untuk membuat jurnal berikut ini :

Biaya pemasaran variabel xxxxx

Biaya pemasaran tetap xxxxx

Biaya pemasaran xxxxx

Biaya administrasi dan umum variabel xxxxx

Biaya administrasi dan umum tetap xxxxx

Biaya administrasi dan umum xxxxx

III. Kartu Harga Pokok (Job Order Cost Sheet)

Kartu Harga Pukuk merupakan catatan yang penting dalam metode harga pokok pesanan. Kartu harga pokok ini berfungsi sebagai rekening pembantu, yang digunakan untuk mengumpulkan biaya produksi tiap pesanan produk. Biaya produksi langsung, dicatat dalam kartu harga pokok pesanan yang bersangkutan secara langsung, sedangkan biaya produksi tidak langsung dicatat dalam kartu harga pokok berdasarkan suatu tarif tertentu.

| PT Eliona Sari Yogyakarta

KARTU HARGA POKOK

Nomor Pesanan : A-101 Pemesanan : PT Remendi Jenis Produk : Undangan Sifat Pesanan : Segera Tgl Pesan : 2 Januari 2011 Jumlah : 500 eksemplar Tgl Selesai : 22 Januari 2011 Harga Jual : Rp 500.000 |

||||||||||

| Biaya Bahan Baku | Biaya Tenaga Kerja | Biaya Overhead Pabrik | ||||||||

|

Tgl |

No. BPBG |

Ket. |

Jumlah |

Tgl |

No. Kartu Jam

Kerja |

Jumlah |

Tgl |

Jam Mesin |

Tarif |

Jumla h |

Metode Harga Pokok Pesanan

Setelah diuraikan karakteristik metode harga pokok pesanan,

selanjutnya akan diuraikan proses pengumpulan tiap unsur biaya produksi dengan menggunakan metode harga pokok pesanan. Pembagasan Metode harga pokok produksi akan diawali dengan uraian prosedur pencatatan biaya bahan baku, kemudian akan dilanjutkan dengan uraian pencatatan biaya tenaga kerja langsung, biaya overhead pabrik dan pencatatan harga pokok produk jadi yang ditransfer dari bagian produksii ke bagian gudang.

Contoh:

- Eliona berusaha dalam bidang percetakan. Semua pesanan diproduksi berdasarkan spesifikasi dari pemesan, dan biaya produksi dikumpulkan menurut pesanan yang diterima. Dalam bulan September 2011, PT. Eliona mendapat pesanan untuk mencetak undangan (No. 101) sebanyak 1.500 lembar. Harga yang dibebankan adalah Rp. 3.000,00 per lembar. Pada saat yang sama perusahaan juga menerima pesanan untuk mencetak pamflet iklan (No. 102) sebanyak 20.000 lembar, dengan harga Rp. 1.000,00 per lembar. Berikut ini kegiatan produksi dan pencatatan akuntansi untuk memenuhi pesanan tersebut:

a. Pembelian Bahan Baku dan Bahan Penolong

Untuk membuat kedua pesanan tersebut, perusahaan membeli bahan baku A dan bahan penolong X sebagai berikut :

| Bahan baku A Rp. | 5.475.000 | |

| Bahan penolong X Rp. | 470.000 | |

| Jurnal : | ||

| Persediaan bahan baku | 5.475.000 | |

| Utang dagang | 5.475.000 |

Persediaan bahan Penolong 470.000

Utang dagang 470.000

b. Pemakaian Bahan Baku Dan Bahan Penolong

Bahan baku dan bahan penolong yang dipakai sebagai berikut:

| Bahan baku A untuk pesanan 101 | 1.350.000 |

| Bahan baku A untuk pesanan 102 | 4.125.000 |

| Bahan penolong X | 300.000 |

| Jumlah | 5.475.000 |

| Jurnal:

Barang Dalam Proses |

5.475.000 |

| Persediaan bahan baku | 5.475.000 |

| BOP Sesungguhnya | 300.000 |

| Persediaan Bahan Penolong | 300.000 |

c. Pencatatan Biaya Tenaga Kerja

Besarnya gaji dan upah selama periode tersebut adalah Rp.

- dengan perincian:

Departemen Produksi :

Upah langsung No. 101 : 225 jam @ Rp. 4.000 Rp 900.000

Upah langsung No. 102: 1.250 jam @ Rp. 4.000 5.000.000

Upah tidak langsung 3.000.000

Departemen lainnya:

| Gaji karyawan administrasi | 4.000.000 |

| Gaji karyawan pemasaran | 7.500.000 |

| Jurnal : |

a) Pencatatan Biaya Tenaga Kerja yang Masih Terutang Oleh Perusahaan

Gaji dan upah 20.400.000

Utang gaji dan upah 20.400.000

b) Pencatatan Distribusi Biaya Tenaga Kerja

| Barang Dalam Proses | 5.900.000 |

| BOP Sesungguhnya | 3.000.000 |

| B. Administrasi dan umum | 4.000.000 |

| B. Pemasaran | 7.500.000 |

| Gaji dan upah | 20.400.00 |

| 0 |

c) Pencatatan pembayaran gaji dan upah

Utang gaji dan upah 20. 400.000

Kas 20.400.000

d. Pencatatan Biaya Overhead Pabrik

Perusahaan masih menggantungkan pada tenaga manusia untuk memproses dua pesanan tersebut, sehingga tarif BOP yang dibebankan kepada pesanan diperkirakan sebesar 150% dari biaya tenaga kerja langsungnya :

Pesanan 101 : 150%*BTKL Rp 1.350.000

Pesanan 102 : 150%*BTKL Rp 7.500.000

Jumlah Biaya Overhead Pabrik yang dibebankan Rp 8.850.000

BOP yang sesungguhnya terjadi (selain bahan penolong dan upah tidak langsung yang sudah dicatat sebelumnya) sebesar Rp. 5.700.000, dengan perincian:

| Biaya depresiasi mesin | Rp 1.500.000 |

| Biaya depresiasi gedung pabrik | 2.000.000 |

| Biaya asuransi gedung pabrik dan | 700.000 |

| mesin

Biaya pemeliharaan mesin |

1.000.000 |

| Biaya pemeliharaan gedung | 500.000 |

| Jumlah | Rp 5.700.000 |

| Jurnal : | |

| Barang Dalam Proses | 8.850.000 |

| BOP yang dibebankan | 8.850.000 |

| BOP Sesungguhnya | 5.700.000 |

| Akum. Depresiasi mesin | 1.500.000 |

| Akum. Depresiasi gedung | 2.000.000 |

| Persekot Asuransi | 700.000 |

| Persediaan suku cadang | 1.000.000 |

| Persediaan bahan bangunan | 500.000 |

| BOP yang dibebankan | 8.850.000 |

| BOP sesungguhnya | 8.850.000 |

| Selisih BOP | 150.000 |

| BOP sesungguhnya | 150.000 |

Catatan:

BOP sesungguhnya : (5.700.000 + 300.000 + 3.000.000) : Rp. 9.000.000

e. Pencatatan Harga Pokok Produk Jadi

Misalkan, pada akhir periode pesanan 101 telah selesai, sedang pesanan 102 masih dalam proses, hitunglah harga pokok masing-masing pesanan:

Pesanan 101:

Biaya bahan baku Rp. 350.000

Biaya tenaga kerja langsung Rp. 900.000

Biaya overhead pabrik Rp. 1.350.000

Harga pokok pesanan 10 Rp. 3.600.000

Pesanan 102 :

Biaya bahan baku Rp. 4.125.000

Biaya tenaga kerja langsung Rp.5.000.000

Biaya overhead pabrik Rp.7.500.000

Harga pokok pesanan 102 Rp.16.625.000

| Jurnal:

Persediaan produk jadi |

3.600.000 |

| Barang Dalam Proses | 3.600.000 |

f. Pencatatan Harga Pokok Produk Dalam Proses

| Jurnal:

Persediaan Produk dalam proses |

16.625.000 |

| Barang Dalam Proses | 16.625.000 |

g) Pencatatan Harga Pokok Produk yang Dijual

Misalkan, perusahaan tidak mempunyai persediaan produk jadi maka harga pokok produk yang dijual (Cost of goods sold = Harga pokok penjualan) adalah sebesar harga pokok produk jadi yaitu sebesar Rp. 3.600.000,-

Jurnal:

Harga pokok penjualan 3.600.000

Persediaan produk jadi 3.600.000

h. Pencatatan Pendapatan Penjualan Produk.

Pada awal contoh ini telah disebutkan bahwa pesanan No. 101 berupa 1.500 lembar undangan dengan harga jual Rp. 3.000,00 per lembar atau harga total Rp. 4.500.000,- Jurnal :

Piutang dagang 4.500.000

Penjualan 4.500.000

IV. Perlakuan Akuntansi Produk Rusak & Cacat Pada Metode Harga Pokok Pesanan

Kerugian produksi dalam sisa penghitungan biaya berdasarkan pesanan mencakup biaya bahan baku sisa, biaya barang cacat, dan biaya pengerjaan kembali atas barang cacat. Sebagaian besar dari kerugian ini diakibatkan oleh kurangnya mutu dan sebaiknya dihilangkan jika memungkinkan.

Perlakuan Akuntansi Produk Untuk Bahan Baku Sisa

Bahan baku sisa terdiri atas (1) serbuk atau sisa-sisa yang tertinggal setelah bahan baku diproses, (2) bahan baku cacat yang tidak dapat digunakan maupun diretur ke pemasok, dan (3) bagian- bagian yang rusak akibat kecerobohan karyawan atau kegagalan mesin. Jika bahan baku sisa memiliki nilai, maka bahan baku sisa tersebut sebaiknya dikumpulkan dan disimpan untuk dijual ke pedagang barang bekas, jika bahan baku sisa merupakan hasil dari pemotongan, pengikiran, atau residu bahan baku, maka biayanya mungkin tidak mudah untuk ditentukan. Meskipun demikian, tetap dibutuhkan suatu catatan atas jumlah bahan baku sisa tersebut terlepas dari fakta bahwa tidak ada biaya yang dapat dibebankan ke persediaan itu.

Jumlah yang diperoleh dari penjualan bahan baku sisa dapat dipertanggungjawabkan dengan berbagai cara, selama alternatif yang dipilih digunakan secara konsisten di setiap periode. Alternatif akuntansi untuk penjualan tersebut adalah sebagai berikut:

Jumlah yang diakumulasikan di penjualan bahan baku sisa dapat ditutup ke ikhtisar laba rugi dan ditampilkan di laporan laba rugi sebagai penjualan bahan baku sisa atau pendapatan lain-lain. Jumlah yang diakumulasikan dapat dikreditkan ke pengendali overhead pabrik, sehingga mengurangi biaya overhead untuk periode tersebut. Jika bahan baku sisa dikreditkan ke pengendali overhead pabrik dan jika tarif biaya overhead yang telah ditentukan sebelumnya digunakan untuk membebankan overhead ke pesanan, maka nilai realisasi bersih dari bahan baku sisa yang diperkirakan untuk periode tersebut harus diestimasi dan dikurangkan dari estimasi overhead sebelum tarif overhead dihitung. Apablia tidak, maka tarif overhead akan terlalu tinggi, sehingga mengakibatkan lebih banyak overhead yang dibebankan ke pesanan daripada overhead aktual yang terjadi di periode tersebut.

Jika bahan baku sisa dapat ditelusuri langsung ke pesanan individual, maka jumlah yang direalisasi dari penjualan bahan baku sisa dapat diperlakukan sebagai pengurang biaya bahan baku yang dibebankan ke pesanan tersebut. Biaya bahan baku di kartu biaya pesanan dikurangi dengan nilai bahan baku sisa. Jika bahan baku

sisa merupakan hasil dari bahan baku cacat atau bagian-bagian yang rusak, maka harus dianggap sebagai biaya kegagalan internal yang seharusnya dapat dikurangi atau dihilangkan. Biaya bahan baku sisa semacam ini sebaiknya ditentukan dan dilaporkan secara periodik ke manajemen. Jika bahan baku bermutu rendah dideteksi sebelum dikeluarkan ke produksi, maka bahan baku tersebut sebaiknya diretur ke pemasok. Jika mutu bahan baku tidak dapat diandalkan inspeksi mungkin diperlukan sampai sumber bahan baku yang lebih baik ditemukan. Jika bahan baku cacat dikeluarkan ke produksi, maka sumber daya pabrik lainnya yang berharga akan terbuang percuma dalam usaha untuk mengonversi bahan baku cacat menjadi produk.

Perlakuan Akuntansi Terhadap Produk Cacat Dan Rusak

Barang cacat dan rusak berbeda dengan bahan baku sisa karena barang cacat adalah unit yang selesai atau separuh selesai namun cacat dalam hal tertentu. Barang cacat tidak dapat dibetulkan, baik karena secara teknis tidak memungkinkan atau karena tidak ekonomis untuk membetulkannya. Perlakuan akuntansi untuk barang cacat bergantung pada jenis penyebabnya yaitu:

- Barang Cacat dan Rusak yang Disebabkan oleh Pelanggan Jika barang cacat terjadi karena tindakan tertentu yang

dilakukan oleh pelanggan, maka hal tersebut tidak boleh dianggap sebagai biaya mutu. Pelanggan sebaiknya membayar jenis barang cacat ini. Biaya yang tidak tetrutup oleh penjualan barang cacat dan rusak sebaiknya dibebankan ke pesanan tersebut. Dengan kata lain, nilai sisa (salvage value) dari barang cacat sebaiknya dikeluarkan dari biaya pesanan, tetapi saldo dari biaya yang tidak tertutup oleh nilai sisa tersebut tetap tinggal sebagai biaya pesanan itu.

- Barang Cacat dan rusak yang Disebabkan oleh Kegagalan Internal Jika barang cacat dan rusak terjadi karena kegagalan

internal seperti kecerobohan karyawan atau usangnya mesin, biaya yang tidak tertutup dari penjualan barang cacat sebaiknya dibebankan ke pengendali overhead pabrik dan dilaporkan secara periodik kepada manajemen. Jika biaya dari barang cacat dan

rusak cukup besar sehingga dapat mendistorsi biaya produksi yang dilaporkan, maka sebaiknya dilaporkan terpisah sebagai kerugian di laporan laba rugi. Semua biaya produksi yang dikeluarkan untuk barang cacat dan rusak sebaiknya ditentukan dan dikeluarkan dari kartu biaya pesanan dan akun barang dalam proses di buku besar. Jika barang cacat dan rusak memiliki nilai sisa, maka barang cacat dan rusak tersebut memiliki nilai sisa, maka barang cacat tersebut harus disimpan sebagai persediaan sebesar nilai sisanya, dan selisihnya yang tidak tertutup oleh nilai sisa tersebut sebaiknya dibebankan ke pengendali overhead pabrik.

Apabila barang cacat dan rusak dapat diprediksi tetapi tidak dapat dihilangkan, maka tarif overhead yang telah ditentukan sebelumnya harus disesuaikan dengan cara memasukkan biaya barang cacat dan rusak ke dalam total overhead. Sebelum tarif yang ditentukan sebelumnya dihitung, biaya yang tidak tertutup dari penjualan barang cacat sebaiknya diestimasi dan dimasukkan dalam total anggaran overhead pabrik untuk periode itu.

Perlakuan Akuntansi untuk Biaya Pengerjaan Kembali

Pengerjaan kembali adalah proses untuk membetulkan barang cacat. Seperti barang cacat, pengerjaan kembali dapat disebabkan baik oleh tindakan pelanggan maupun oleh kegagalan internal. Sebagaiamana halnya barang cacat, perlakuan akuntansi untuk biaya pengerjaan kembali bergantung pada jenis penyebabnya

1. Pengerjaan Kembali yang Disebabkan oleh Pelanggan

Jika pengerjaan kembali disebabkan oleh pelanggan, maka biaya pengerjaan kembali dibebankan ke pesanan, dan idealnya ditutup oleh peningkatan dalam harga jual.

2. Pengerjaan Kembali yang Disebabkan oleh Kegagalan Internal

Jika pengerjaan kembali disebabkan oleh kegagalan internal, maka biaya pengerjaan kembali sebaiknya dibebankan ke pengendali overhead pabrik dan secara periodik dilaporkan ke manajemen. Barang cacat sebaiknya dibetulkan hanya apabila biaya pengerjaan kembali lebih rendah jika dibandingkan dengan peningkatan dalam nilai realisasi bersih yang digunakan untuk memutuskan apakah akan melakukan pengerjaan kembali atas unit cacat atau tidak, didefinisikan sebagai peningkatan dalam harga jual yang diperkirakan akan dihasilkan dari pengerjaan kembali. Sejauh pengerjaan kembali dapat diprediksikan tetapi tidak dapat dihilangkan, maka estimasi biaya pengerjaan kembali

sebaiknya dimasukkan dalam perhitungan tarif overhead yang telah ditentukan sebelumnya, dengan cara yang sama seperti yang dilakukan untuk bahan baku sisa maupun barang cacat.

Penjurnalan Menggunakan Metode Pesanan

Penjurnalan Menggunakan Metode Pesanan

1. Pencatatan Jurnal

Pencatatan akuntansi yang dibutuhkan untuk job order costing meliputi 8 tipe jurnal akuntansi, yaitu :

- Pembelian bahan baku (Material)

- Biaya Tenaga Kerja yang dibutuhkan (Labor)

- Biaya Overhead yang dibutuhkan

- Bahan baku yang terpakai

- Biaya Tenaga Kerja yang terpakai

- Perkiraan biaya overhead pabrik yang digunakan

- Pesanan selesai

- Penjualan produk

2. Pencatatan Akuntansi untuk Bahan Baku

- Pembelian Bahan Baku

Akuntansi biaya untuk pembelian bahan baku sama dengan pencatatan persediaan pada umumnya, apabila menggunakan sistem persediaan perpetual, maka jurnalnya

Raw Material xxx

Cash xxx

- Penggunaan Bahan Baku

Pencatatan penggunaan bahan baku untuk direct material dan indirect material harus dibedakan. Direct (dicatat sebagai WIP), Indirect (dicatat sebagai FOH Control)

- Penggunaan direct material

Work in Process xxx

Raw Materials xxx

- Penggunaan indirect material

Factory Overhead Control xxx

Raw Materials xxx

3. Pencatatan Akuntansi untuk Tenaga Kerja

Biaya tenaga kerja dalam hal ini meliputi 2, biaya tenaga kerja langsung dan biaya tenaga kerja tidak langsung. Tenaga kerja yang tidak digunakan

dalam proses produksi dibebankan ke akun beban pemasaran atau beban administrasi.

- Biaya Tenaga Kerja yang terjadi

Payroll (Beban Gaji) xxx

Accrued Payroll xxx

Asumsi perusahaan membayar pekerja pabrik hanya satu kali setiap bulan, dan beban gaji pada akhir bulan akan dibayarkan pada awal bulan berikutnya. Apabila biaya tenaga kerja dibayar secara tunai, maka kredit diganti oleh akun Cash.

- Biaya Tenaga Kerja yang didistribusikan

Penggunaan tenaga kerja dipisah antara direct labor dan indirect labor.

- Penggunaan Direct Labor

Work in Process xxx

Payroll xxx

- Penggunaan Indirect Labor

Factory Overhead Control xxx

Payroll xxx

4. Pencatatan Akuntansi untuk Biaya Overhead Pabrik

Overhead pabrik terdiri atas semua biaya yang tidak dapat ditelusuri langsung ke pesanan tetapi terjadi dalam proses produksi (diluar pemasaran dan administrasi).

- Metode pencatatan FOH

Ada 3 metode pencatatan FOH

- Actual Costing

Seluruh komponen biaya produksi akan dicatat berdasarkan pada kenyataan atau bukti riil pengeluaran atas semua komponen biaya produksi yang terdiri dari : Direct Material (DM), Direct Labor (DL), Factory Overhead (FOH). Nilai itulah yang akan dijadikan dasar pencatatan dan akan dibebankan kepada nilai produk akhir.

- Normal Costing

DM dan DL akan diukur, dicatat, dan dibebankan bukti nyata atas biaya tersebut yang benar-benar dikeluarkan sedangkan pengukuran, pencatatan, dan pembebanan biaya FOH ke produk akhir akan didasarkan pada tarif yang telah ditetapkan sebelumnya oleh perusahaan (predetermined rate).

- Standard Costing

Semua komponen biaya produksi akan diukur, dicatat, dan dibebankan berdasarkan suatu standard atau tarif yang telah ditetapkan terlebih dahulu oleh perusahaan.

Dalam Job Order Costing, umumnya menggunakan Normal Costing dan Standard Costing.

- Biaya Overhead Aktual

Biaya tidak langsung yang nyata dikeluarkan/dibayarkan dicatat berdasarkan faktur yang membuktikan bahwa perusahaan telah membayar sejumlah uang atas tagihan biaya tidak langsung tersebut. Akun Factory Overhead Control akan menampung seluruh biaya FOH yang bersifat aktual. Biaya overhead aktual dicatat didalam akun FOH Control didebit dan kredit akun aset/liabilitas yang sesuai.

| Factory Overhead Control | xxx | |

|

Accumulated Depreciation |

xxx | |

|

Prepaid Expense |

xxx | |

|

Account Payable |

xxx |

- Estimasi Biaya Overhead yang dialokasikan

Penentuan alokasi biaya overhead pabrik menggunakan suatu aktivitas tertentu yang dinamakan dengan dasar alokasi overhead (overhead allocation base). Dasar alokasi dipilih dari aktivitas yang tampaknya paling memicu terjadinya sebagian besar biaya overhead.

Total biaya overhead dibagi dengan total dasar alokasi, dan rasio yang dihasilkan disebut dengan tarif overhead (overhead rate), tarif ini dikalikan dengan jumlah dasar alokasi yang digunakan oleh suatu pesanan dan hasilnya adalah beban overhead untuk pesanan tersebut.

Pembebanan langsung atas biaya FOH dikenal dan diwadahi oleh suatu akun yang bernama Applied Factory Overhead. Overhead yang dibebankan ke semua pesanan yang dikerjakan didebit kedalam akun Work in Process.

Contoh :

Suatu pesanan diselesaikan dengan biaya tenaga kerja sebesar Rp15.000.000, biaya bahan baku sebesar Rp9.000.000, overhead pabrik dibebankan dengan tarif 75% dari biaya tenaga kerja langsung.

Work in Process 11.250.000

Factory Overhead Applied 11.250.000

Overhead pabrik dibebankan biasanya ditutup ke akun Factory Overhead Control pada akhir periode.

Factory Overhead Applied 11.250.000

Factory Overhead Control 11.250.000

- Penyesuaian Over/Underapplied Factory Overhead

Overapllied FOH terjadi ketika jumlah biaya FOH yang dianggarkan suatu periode akuntansi (Applied Factory Overhead) lebih besar dari biaya FOH aktual yang terjadi.

Underapplied FOH terjadi ketika jumlah biaya FOH yang dianggarkan suatu periode akuntansi lebih kecil dari biaya FOH aktual yang terjadi. Adapun 3 metode untuk menyesuaikan overapplied/underapplied

- Writeoff to Cost of Goods Sold Approach

Overapplied/underapplied FOH langsung saja dimasukkan ke dalam akun Cost of Goods Sold.

- Proration Approach

Pendekatan ini membagi underapplied atau overapplied diantara WIP, Finished Goods Inventory, dan Cost of Goods Sold, Raw Material tidak diikutsertakan karena biaya FOH tidak dialokasikan untuk Raw Material.

- Adjusted Allocation-Rate Approach

Pendekatan ini me-restate semua saldo FOH di dalam general ledger dan subsidiary ledger dengan menggunakan actual cost rate daripada budgeted cost rate.

5. Pencatatan Akuntansi untuk Produk yang terjual

Suatu pesanan untuk pelanggan tertentu dapat dikirimkan langsung ketika pesanan sudah diselesaikan sehingga tidak pernah dibukukan sebagai persediaan barang jadi. Penjualan dan Harga Pokok Penjualan dicatat ketika pesanan ditransfer dari Barang Dalam Proses, sehingga jurnalnya :

Account Receivable xxx

Sales xxx

Cost of Goods Sold xxx

Work in Process xxx

Dalam sebagian pesanan, pekerjaan yang telah selesai ditransfer terlebih dahulu ke barang jadi untuk mengisi persediaan, ayat jurnalnya :

Finished Goods xxx

Work in Process xxx

Jika tujuan dari pesanan yang sudah selesai adalah untuk mengisi kembali persediaan dari suatu komponen yang digunakan untuk membuat produk lain, maka biaya dari pekerjaan yang sudah selesai tersebut dibebankan ke akun Raw Materials dan bukannya ke akun Finished Goods.

Jurnal yang dicatat dalam hal penjualan barang jadi yang disimpan

digudang sebagai Finished Goods adalah :

Accounts Receivable xxx

Sales xxx

Cost of Goods Sold xxx

Finished Goods xxx