Keuangan Publik Perpajakan

A. Tax Incidence (Statutory vs Economic)

- Tax incidence adalah teori yang menganalisa pelaku ekonomi mana yang sesungguhnya menanggung beban pajak. Hal ini disebabkan pelaku ekonomi yang secara hukum wajib membayar pajak belum tentu menanggung sendiri beban pajaknya, melainkan dapat memindahkan/membagi beban pajaknya kepada pelaku ekonomi yang lain (distribusi pembebanan pajak).

2. Terdapat tiga aturan tentang tax incidence:

- Hukum tidak secara akurat menjelaskan siapa yang benar-benar dikenakan pajak : Hukum vs Ekonomi (statutory vs economic)

- Kejadian hukum (statutory incidence), memperlihatkan bahwa pajak ditanggung oleh pihak yang membayar pajak kepada pemerintah. Berarti mengabaikan fakta pasar yang bereaksi terhadap perpajakan. Reaksi pasar ini menentukan kejadian ekonomi dari pajak

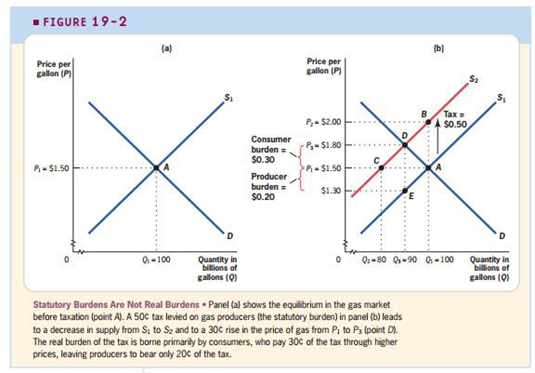

Contoh, pemerintah bisa mengenakan pajak sebesar 50 c per galon terhadap pemasok bensin. - Kejadian ekonomi (economic incidence), memperlihatkan bahwa beban pajak diukur dengan perubahan sumber daya yang tersedia untuk setiap pelaku ekonomi sebagai akibat dari perpajakan.

Contoh, apabila kemudian pom bensin membebankan pajak terhadap pembeli sebesar 25 c, maka berarti konsumen menanggung beban pajak setengahnya. - Ketika pajak dikenakan pada produsen dalam pasar kompetitif, produsen akan menaikkan harga sampai batas tertentu agar keuntungannya tidak menurun. Batas tertentu tersebut dapat dirumuskan sebagai berikut :

Beban pajak produsen = harga sebelum pajak – harga sesudah terkena pajak + pembayaran pajak oleh produsen

Selanjutnya ketika pajak akan dikenakan pada konsumen dalam pasar kompetitif, konsumen tidak akan bersedia membayar pajak seluruhnya, maka harga akan jatuh sampai batas tertentu, yaitu:

Beban pajak konsumen = harga sesudah pajak – harga sebelum pajak + pembayaran pajak dari konsumen. - Ilustrasi: Beban Hukum Bukan Beban Nyata Walaupun beban pajak dikenakan seluruhnya pada konsumen/produsen, pada kenyataannya, mereka akan berusaha untuk mengalihkan beban pajak baik dengan cara menaikkan harga atau tidak membeli barang tersebut sehingga terjadi pembagian beban pajak di antara keduanya.

- Kejadian hukum (statutory incidence), memperlihatkan bahwa pajak ditanggung oleh pihak yang membayar pajak kepada pemerintah. Berarti mengabaikan fakta pasar yang bereaksi terhadap perpajakan. Reaksi pasar ini menentukan kejadian ekonomi dari pajak

Panel (a) menunjukkan ekuilibrium di pasar bensin yaitu sebelum pajak dengan harga bensin $1.50 (titik A). Pajak 50 c yang dibebankan pada produsen bensin (beban hukum) di panel (b) menggeser kurva dari S1 ke S2 karena ada pengenaan pajak pada konsumen melalui kenaikan harga sebesar 30 c pada harga bensin dari P1 ke P3 (titik D).

Tax Wedge ( irisan pajak) adalah perbedaan antara jumlah uang yang dibayar oleh konsumen dan yang diterima oleh produsen.

- Pihak yang dikenakan pajak tidak relevan dengan pendistribusian beban pajak

Hal ini terjadi karena pihak yang dikenakan pajak bisa mengalihkan beban pajaknya. - Pihak yang dibebani pajak adalah pihak yang memiliki inelastisitas permintaan dan penawaran

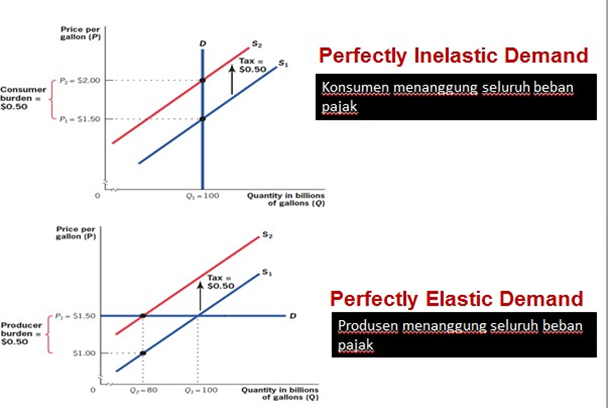

- Pada barang yang permintaannya inelastis sempurna, maka semua pajak dibebankan pada konsumen.

- Pada barang yang permintaannya elastis sempurna, maka semua pajak ditanggung oleh produsen karena apabila harga dinaikkan, konsumen akan tidak membeli barang tersebut.

B. Tax Incidence & Elastisitas (Permintaan & Penawaran)

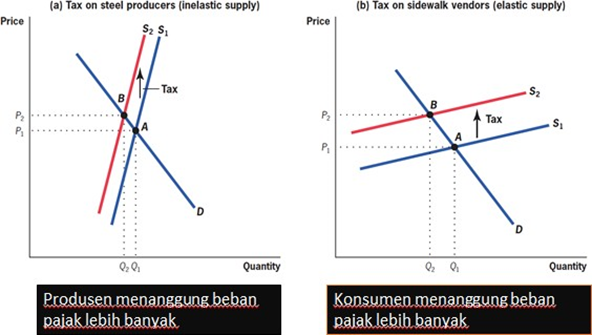

- Hukum tidak secara akurat menjelaskan siapa yang benar-benar dikenakan beban pajak. Pembagian beban pajak ditentukan oleh elastisitas permintaan dan penawaran yaitu seberapa responsif reaksi perubahan kuantitas yang ditawarkan/diminta terhadap perubahan harga.

- Jika satu sisi pasar (supply/demand) menunjukkan kondisi inelastis sempurna (perfectly inelastic) maka akan menggeser penuh (full shifting) seluruh tanggungan pajak kepadanya.

- Full shifting: Ketika satu pihak menanggung seluruh beban pajak.

- Ingat bahwa produsen berhubungan dengan kurva penawaran (supply) dan konsumen berhubungan dengan kurva permintaan (demand).

- Grafik:

- Permintaan yang tidak elastis sempurna dan elastis sempurna, terjadi full-shifting (perfectly inelastic and elastic demand)

- Penawaran yang tidak elastis dan elastis (inelastic and elastic supply)

C. Tax Incidence di Pasar Tenaga Kerja

- Pengaruh pajak pada pasar faktor produksi sebenarnya sama dengan pengaruh pajak pada pasar barang. Satu-satunya perbedaan adalah konsumen pada faktor produksi adalah perusahaan (mereka yang meminta faktor produksi seperti tenaga kerja) dan produsen dari faktor produksi adalah individu itu sendiri (dalam hal ini tenaga kerja).

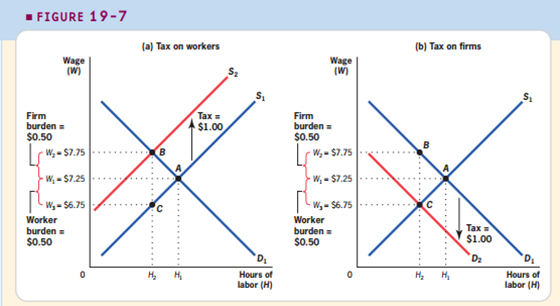

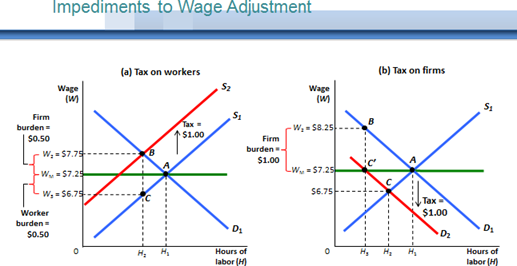

- Sebagai contoh pasar tenaga kerja seperti gambar di bawah ini :

Angka-angka ini menunjukkan pasar untuk tenaga kerja di mana Perusahaan adalah konsumen dan pekerja adalah produsen.

Di sini ada 2 kondisi: pajak dikenakan pada pekerja dan pajak dikenakan pada perusahaan.

- Apabila perusahaan menghasilkan jam kerja dengan tingkat pajak $ 1,00 per jam yang dipungut pada pekerja, ditunjukkan pada panel (a), menyebabkan kurva penawaran naik dari S1 menjadi S2 dan upah naik dari nilai ekuilibrium awalnya sebesar $ 7,25 (titik A) ke nilai yang lebih tinggi $ 7,75 (Titik B).

- Pajak sebesar $ 1,00 per jam yang dipungut pada perusahaan, yang ditunjukkan pada panel (b), menyebabkan kurva permintaan turun dari D1 ke D2 dan upah turun dari $ 7,25 menjadi $ 6,75 pada titik C.

Jadi, terlepas dari siapa yang membayar pajak, pekerja dan perusahaan masing- masing memiliki beban pajak sebesar 50 c per jam.

Namun, jika terdapat ketentuan mengenai upah minimum, maka nilai upah tidak bisa berada di bawah upah minimum. Dengan kata lain, upah minimum menjadi hambatan atas penyesuaian harga (upah). Padahal tax incidence mengasumsikan bahwa harga bisa disesuaikan dengan bebas.

Jadi intinya begini,

Apabila tidak ada upah minimum, perusahaan bisa membebankan pajak kepada pekerjanya sehingga upah yang diterima pekerja jadi turun.

Namun, apabila ada ketentuan upah minimum,

Otomatis gaji pekerja yang berada pada titik upah minimum (apalagi di bawahnya) tidak akan bisa dikenai pajak. Justru, perusahaan yang akan menanggung beban pajak lebih banyak.

Misalnya di grafik (a),

Pajak pada pekerja sebesar $1 menggeser kurva penawaran ke atas.

Apabila gaji pekerja sebesar $7,75 dan dipotong pajak $1, maka gaji bersihnya adalah $6,75. Padahal, ketentuan upah minimum adalah sebesar $7,25. Jadi, perusahaan terpaksa menanggung beban pajak sehingga pekerjanya bisa mendapatkan gaji sebesar upah minimum.

Lalu di grafik (b),

Pajak pada perusahaan sebesar $1 menggeser kurva permintaan ke bawah.

Hal ini akan menyebabkan perusahaan akan membebankan pajak kepada pekerja dengan mengurangi upahnya. Namun, karena adanya ketentuan upah minimum, hal tersebut tidak bisa dilakukan. Perusahaan lagi-lagi akan menanggung beban pajak.

D. Tax Incidence di Pasar Monopoli dan Oligopoli

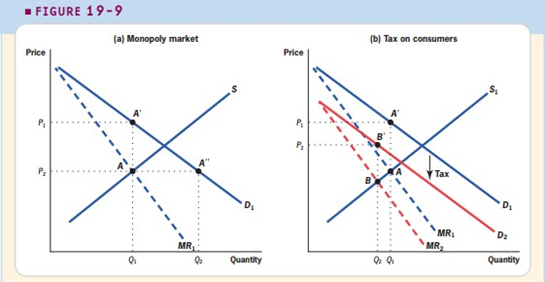

- Pasar Monopoli

- Pada pasar monopoli, perusahaan adalah pembuat harga (price makers) bukan price takers. Jadi pendapatan ditentukan oleh pemegang monopoli (monopolis) bukan oleh pasar.

- Monopolis tidak berarti ia bisa seenaknya membebankan pajak seluruhnya terhadap konsumen. Tax incidence tetap berlaku.

- Apabila pemerintah mengenakan pajak dan pada akhirnya pajak ditanggung oleh konsumen, maka konsumen akan mengurangi jumlah permintaan dan untuk mendapatkan pendapatan dari penjualan yang lebih banyak, produsen akan menurunkan harga sehingga monopolis akan menanggung sebagian beban pajak.

·

Panel (a) menunjukkan keseimbangan dalam pasar monopoli. Ingat bahwa monopolis menetapkan kuantitas yang diproduksi di mana kurva pendapatan marjinal (MR) memotong kurva penawaran (D, MC) (pada Q1.).

dan kemudian menetapkan harga menggunakan kurva permintaan untuk kuantitas itu pada P1). Ketika pajak dikenakan pada konsumen di pasar ini, seperti pada panel (b), kurva permintaan bergeser ke bawah dari D1 ke D2, menyebabkan kurva pendapatan marjinal juga bergeser ke bawah dari MR1 ke MR2. Jumlah ekuilibrium baru adalah Q2, dengan harga baru P2.

- Pasar Oligopoli

Pasar oligopoli adalah pasar yang perusahaan mempunyai kekuatan untuk menentukan harga tetapi tidak sekuat pada pasar monopoli. Oleh karena itu yang terjadi pada pasar oligopoli sebenarnya sama dengan di pasar monopoli, namun bedanya, oligopolis memerlukan usaha yang besar untuk dapat menetapkan harga.

E. Beban Pajak yang Terseimbangkan/Balance Budget Tax Incidence

- Analisis tax incidence pada umumnya hanya melihat dari sisi siapa yang menanggung pajak

- Balanced budget incidence: analisis tax incidence yang melihat baik pihak yang menanggung pajak maupun yang menerima manfaat pajak.

- Balanced budget incidence sangat sulit diterapkan karena sulit untuk menentukan siapa yang menerima manfaat atas kenaikan suatu pajak yg disetorkan ke negara.

- Contoh balance budget incidence adalah apabila pemerintah mengenakan pajak pada bensin misalnya dan bensin merupakan barang yang inelastis, maka konsumen akan menanggung beban pajak seluruhnya. Namun perlu disadari bahwa di pihak lain, pemerintah akan mengeluarkan biaya 80 % dari pajak yang diterimanya tersebut untuk perbaikan jalan sehingga konsumen akan menerima imbalan berupa kondisi jalan yang lebih baik.

F. Tax Incidence pada Keseimbangan Umum

- Sejauh ini, tax incidence hanya dilihat pengaruhnya terhadap pasar itu sendiri (single market).

- Padahal, pajak di satu pasar berdampak pada harga untuk komoditas lainnya.

- Karenanya dikenal general equilibrium tax incidence: analisis yang melihat pengaruh suatu kebijakan terhadap pasar (ekuilibrium) yang terjadi pada pasar lain yg terkait.

- Contoh:

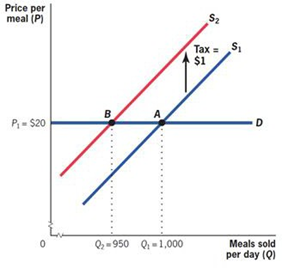

- Tax Incidence Restoran

Misalkan Pemerintah Kota ABC mengumumkan bahwa besok akan dipungut pajak restoran sebesar $1 pada semua makanan di restoran kota itu. Diasumsikan permintaan untuk makanan restoran di kota itu elastis sempurna karena ada banyak barang substitusi seperti memasak di rumah, atau pergi ke restoran lainnya.

Permintaan untuk restoran di kota ABC elastis sempurna. Oleh karena itu, harga tidak bisa dinaikkan pada saat dikenakan pajak. Sebagai akibat dari pajak $ 1,00 pada makanan, jumlah makanan jatuh dari S1 ke S2 dengan kuantitas makanan yang diminta dan dipasok turun ke Q2 (950). Harga makanan di restoran tetap $ 20, karena restorannya harus menanggung beban pajak sepenuhnya.

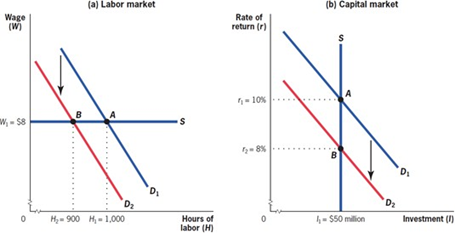

- Tax Incidence Restoran: Tenaga Kerja vs Modal

- Dalam model mikroekonomi, perusahaan tidak bisa berfungsi sendirian tetapi menggabungkan modal dan tenaga kerja untuk menghasilkan output.

- Ketika pemerintah mengenakan pajak restoran, maka pajak sepenuhnya ditanggung oleh restoran tersebut, namun sebenarnya beban pajak tersebut ditanggung oleh faktor-faktor produksi yang digunakan oleh restoran tersebut misalnya oleh tenaga kerja dan modal.

Di panel (a), pasokan tenaga kerja ke restoran di restoran elastis sempurna, jadi saat pajak dibebankan, maka tenaga kerja jatuh ke D2. Karena perusahaan tidak dapat menurunkan besarnya upah karena ada ketentuan upah minimum, berarti upah tidak berubah dan pekerja tidak menanggung apapun.

Namun, pada panel (b), pasokan modal ke restoran inelastis sempurna, jadi permintaan modal jatuh ke D2, tingkat pengembalian modal turun dengan jumlah penuh pajak menjadi r2.

Jadi, apabila pajak restoran dibebankan ke restoran dengan asumsi ada ketentuan upah minimum, yang menanggung beban pajak sebenarnya adalah pemegang modal.

G. Efek Periode Waktu terhadap Tax Incidence

- Hal ini berhubungan dengan bahasan sebelumnya tentang tax incidence yang dialihkan ke pemegang modal. Misalnya, investasi dalam jangka pendek tentu tidak bisa ditarik/dikembalikan, maka penawaran (supply) modal adalah inelastis dalam jangka pendek.

- Namun, dalam jangka panjang, banyak hal yang bisa terjadi. Investor punya banyak kesempatan untuk menarik investasi mereka dari perusahaan satu ke perusahaan lain, jadi kurva penawaran modal bisa jadi elastis dalam jangka panjang.

H. Efek Tax Scope terhadap Tax Incidence

- Pengaruh Tax incidence bergantung pada seberapa luas pajak tersebut diterapkan.

- Semakin luas diterapkan pajak tersebut, maka semakin sulit pajak tersebut dihindari, sehingga reaksi dari produsen dan konsumen terhadap pengenaan pajak akan relatif kecil dan lebih inelastis.

- Pajak atas restoran lokal memiliki dampak yang berbeda dengan pajak yang dikenakan terhadap seluruh restoran.

I. Spillovers between Product Markets

Pajak yang menyebabkan adanya harga setelah pajak yang lebih tinggi menyebabkan timbulnya 3 efek pada barang lainnya, diantaranya:

- Efek pendapatan dari pendapatan riil yang makin menurun.

- Efek substitusi terhadap barang yang merupakan substitusi dari produk yang disediakan.

- Efek komplementer, maksudnya konsumen dapat mengurangi konsumsi atas barang dan jasa yang merupakan komplemen/barang pelengkap dari produk yang disediakan tersebut.

J. Current vs Lifetime Income Incidence

- Current tax incidence: tax incidence yang dihubungkan dengan sumber daya yang dimiliki seseorang saat ini (current resources)

- Lifetime tax incidence: tax incidence yang dihubungkan dengan sumber daya yang dimiliki seseorang seumur hidupnya (lifetime resources)

- Biasanya, tax incidence dinilai berdasarkan current income.