Kumpulan Prosedur Audit

Berikut Kumpulan Prosedur Audit dari seluruh modul, hingga penyelesaian audit lengkap dengan asersi. jika ada masukan dan tambahan/pertanyaan, silahkan komentar dibawah:)

Kumpulan Prosedur Audit Atas Modal

Prosedur Audit

| Tes of Control | |

| 1 | Proper authorization for the issue of new notes |

| Issuance of Capital Stock | |

| Repurchase of Capital Stock | |

| Declaration of Dividends | |

| 2 | Adequate controls over the repayment of principal and interest |

| 3 | Proper documents and records |

| As a control over capital stock, most companies maintain stock certificate books and a shareholders’ capital stock master file | |

| 4 | Periodic independent verification |

| Kumpulan Prosedur Audit | |

| Tes Subtantif | |

| SHARE EQUITY CAPITAL | |

| 1 | Agree the authorised share capital with the statutory documents governing the company’s constitution. |

| 2 | Agree changes to authorised share capital with properly authorised resolutions. |

| ISSUE OF SHARES | |

| 1 | Verify any issue of share capital or other changes during the year with general and board minutes. |

| 2 | Ensure issue or change is within the terms of the constitution, and directors possess appropriate authority to issue shares. |

| 3 | Confirm that cash or other consideration has been received or receivable(s) is included as called-up share capital not paid. |

| TRANSFER OF SHARES | |

| 1 | Verify transfers of shares by reference to: |

| – Correspondence | |

| – Completed and stamped transfer forms | |

| – Cancelled share certificates | |

| – Minutes of directors’ meeting | |

| 2 | Review the balances on shareholders’ accounts in the register of members and the total list with the amount of issued share capital in the general ledger. |

| DIVIDENDS | |

| 1 | Agree dividends paid and declared pre year end to authority in minute books and reperform calculation with total share capital issued to ascertain whether there are any outstanding or unclaimed dividends. |

| 2 | Agree dividend payments to documentary evidence (say, the returned dividend warrants). |

| 3 | Test that dividends do not contravene distribution provisions by reviewing the legislation. |

| RESERVES | |

| 1 | Agree movements on reserves to supporting authority. |

| 2 | Ensure that movements on reserves do not contravene the legislation and the company’s constitution by reviewing the legislation. |

| 3 | Confirm that the company can distinguish distributable reserves from those that are non-distributable. |

| 4 | Ensure that appropriate disclosures of movements on reserves are made in the company’s accounts by inspection of the financial statements. |

Kumpulan Prosedur Audit

Daftar Prosedur Audit

| EKUITAS | ASERSI | |

| PROSEDUR ANALITIS SUBTANTIF | ||

| 1 | Membandingkan saldo periode saat ini dengan periode sebelumnya | C, E, A |

| 2 | Melakukan pengujian atas besarnya deviden berdasarkan acuan yang ditetapkan perusahaan | C, E, A |

| 3 | Uji rasio yang relevan, seperti debt to equity dan bandingkan dengan periode sebelumnya, dll. | C, E, A |

| 4 | bila terdapat ketidakwajaran atas selisih dari prosedur perbandingan di atas maka peroleh penjelasan dari manajemen dan lakukan prosedur lainnya bila diperlukan | C, E, A |

| Kumpulan Prosedur Audit | ||

| PROSEDUR SUBTANTIF RINCI | ||

| 1 | Peroleh daftar rinciann dari akun Ekuitas tersebut | C, A |

| 2 | melakukan rekalkukasi keakurasian perhitungan akun ekuitas dan mencocokan ke buku besar | C, A |

| 3 | memastikan apakah terdapat penambahan modal pada periode berjalan, jika ada, maka melakukan pengecekan ke dokumen dasar seperti cek risalah pemegang saham dan direktur untuk memastikan transaksi tersebut sah, dan lainnya. | E, C, V, A |

| 4 | memastikan apakah untuk saham yang diterbitkan selama periode berjalan, dan mengidentifikasi adanya instrumen keuangan lain (seperti derivatif) yang melekat, lalu diukur dan diklasifikasikan sesuai dengan PSAK 5, 55 dan 71 (jika SAK sbg dasar) | E, C, V |

| 5 | memastikan bahwa laba ditahan telah dimasukkan ke periode saat ini dan diotorisasi dan dicatat secara akurat | E |

| 6 | memastikan apakah dividen sudah diumumkan atau dibayar telah diotorisasi | E |

| 7 | Apabila deviden yang dibayarkan dalam bentuk kas, memastikan bahwa dividen disajikan secara wajar dan melakukan penelusuran pada dokumentasi pendukung atau konfirmasi jumlahnya kepada transfer agent atau registran. | C, E, A |

| 8 | Apabila yang dibayarkan berupa dividen saham, maka memastikan dividen telah disajikan secara wajar dan alokasi sahamnya diambil dari R/E ke share capital atau konfirmasi alokasi saham kepada transfer agent/registrar. | C, E, A |

| 9 | memastika apakah data akun modal dan deviden disajikan secara up to date | C, A |

| 10 | Jika klien menggunakan layanan dari external share registry, pertimbangkan apakah perlu konfirmasi dari pihak ketiga. | C, E, A |

| 11 | berdasarkan pertimbangan sifat entitas, pastikan register lainnya dipelihara sesuai dengan persyaratan peraturan, misalnya options,debentures, dan biaya. | C, E, A |

| 12 | untuk setiap pembayaran menggunakan saham, pertimbangkan untuk memperoleh salinan perjanjian formal. | C, E, A |

| 13 | memperoleh representasi tertulis dari manajemen mengenai kewajaran asumsi signifikan yang digunakan dalam pembayaran berbasis saham. | C, E, A |

Kumpulan Prosedur Audit

Kumpulan Prosedut Audit Atas Investasi

| INVESTASI SURAT BERHARGA | ASERSI |

| PROSEDUR ANALITIS SUBTANTIF | |

| membandingkan saldo masing-masing jenis aset keuangan pada periode saat ini dengan periode sebelumnya | CEV |

| membandingkan pendapatan dan yield dari aset keuangan pada periode saat ini dengan periode sebelumnya | CEV |

| bila terdapat ketidakwajaran atas selisih dari prosedur perbandingan di atas maka peroleh penjelasan dari manajemen dan lakukan prosedur lainnya bila diperlukan | CEV |

| PROSEDUR SUBTANTIF RINCI | |

| melakukan pengujian atas transaksi atas penambahan investasi aset keuangan pada periode berjalan. | V |

| Uji eksistensi dan kepemilikan dari aset keuangan ke dokumen pendukung termasuk terkait syarat pembayaran kembali, covenants, restriksi, ketentuan penjaminan, jaminan, dan lain-lain, bila relevan | E |

| melakukan pengujian atas penjualan/pelepasan investasi aset keuangan pada periode audit | C |

| melakukan pengujian ketepatan penyesuaian yang material pada instrumen aset pada periode audit | C |

| melakukan penilaian atas kesesuaian klasifikasi aset keuangan dengan kategori sebagai berikut Aset keuangan trading, available for sale, held to maturity atau loan/receivable | C |

| Pertimbangkan untuk melakukan konfirmasi terkait aset keuangan | E |

| ASET KEUANGAN TERSEDIA UNTUK DIJUAL | |

| – Tentukan apakah setiap keuntungan atau kerugian telah diakui pada other comprehensif income, kecuali untuk kerugian atas penurunan nilai atau keuntungan dan kerugian dari kurs mata uang asing, sampai aset keuangan dilepaskan/tidak diakui. | V |

| – Ketika aset keuangan dilepaskan/tidak diakui, pastikan bahwa keuntungan/kerugian kumulatif yang sebelumnya diakui di ekuitas sekarang sudah diakui di laporan laba rugi. | EV |

| – menguji ketepatan nilai wajar dari aset keuangan pada tanggal pelaporan keuangan. | V |

| – Lakukan penilaian apakah aset keuangan yang tersedia untuk dijual telah mengalami penurunan nilai yang signifikan atau jauh di bawah nilai perolehannya. | V |

| – Pastikan bahwa ketika terdapat bukti yang muncul, dan aset keuangan telah mengalami penurunan nilai serta perubahan nilai wajar telah sebelumnya telah diakui di ekuitas, rugi kumulatif yang sebelumnya diakui di ekuitas telah dipindahkan ke dari ekuitas dan diakui di laporan laba rugi (walaupun ketika aset keuangan sudah dilepaskan/tidak diakui). | V |

| ASET KEUANGAN YANG DIUKUR PADA NILAI WAJAR MELALUI LABA RUGI | |

| – menguji ketepatan nilai wajar dari aset keuangan pada tanggal pelaporan keuangan. | CV |

| – Tentukan apakah setiap keuntungan atau kerugian telah diakui pada laporan laba rugi. | EAV |

| INVESTASI YANG DIMILIKI HINGGA JATUH TEMPO SERTA PIUTANG DAN PINJAMAN | |

| – Periksa perubahan nilai aset keuangan dalam periode berjalan dengan melakukan pengujian pada dokumen pendukung. | C |

| – Rekalkulasi proses amortisasi dari aset keuangan berdasarkan suku bunga efektif. Cocokkan dengan ketentuan pada dokumen pendukung, seperti kontrak, sertifikat, dll. | A |

| – Pada tanggal pelaporan, pastikan apakah terdapat bukti yang menunjukkan bahwa aset keuangan atau grup aset keuangan mengalami penurunan nilai. | V |

| Pastikan prosedur cut-off telah didokumentasikan secara memadai | A |

| Pastikan apakah reklasifikasi dari instrumen keuangan antara kategori tertentu telah tepat atau diharuskan sesuai dengan SAK yang berlaku. | A |

| Pastikan bahwa nilai wajar dari harga pasar yang digunakan terhadap dokumen yang tepat seperti publikasi finansial atau laporan broker. | V |

Kumpulan Prosedur Audit

Prosedur Audit atas Kas

| KAS DAN SETARA KAS | ASERSI |

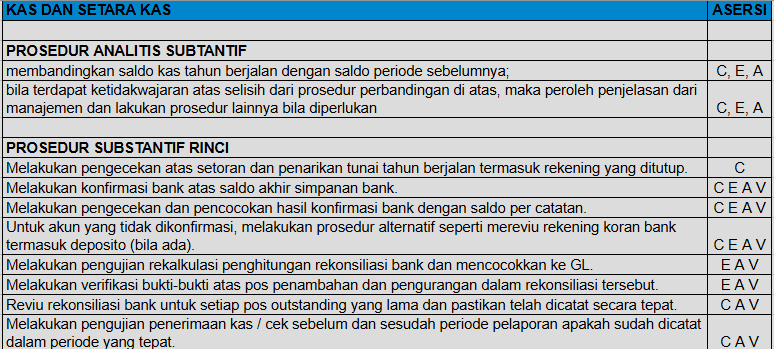

| PROSEDUR ANALITIS SUBTANTIF | |

| membandingkan saldo kas tahun berjalan dengan saldo periode sebelumnya; | C, E, A |

| bila terdapat ketidakwajaran atas selisih dari prosedur perbandingan di atas, maka peroleh penjelasan dari manajemen dan lakukan prosedur lainnya bila diperlukan | C, E, A |

| Kumpulan Prosedur Audit | |

| PROSEDUR SUBSTANTIF RINCI | |

| Melakukan pengecekan atas setoran dan penarikan tunai tahun berjalan termasuk rekening yang ditutup. | C |

| Melakukan konfirmasi bank atas saldo akhir simpanan bank. | C E A V |

| Melakukan pengecekan dan pencocokan hasil konfirmasi bank dengan saldo per catatan. | C E A V |

| Untuk akun yang tidak dikonfirmasi, melakukan prosedur alternatif seperti mereviu rekening koran bank termasuk deposito (bila ada). | C E A V |

| Melakukan pengujian rekalkulasi penghitungan rekonsiliasi bank dan mencocokkan ke GL. | E A V |

| Melakukan verifikasi bukti-bukti atas pos penambahan dan pengurangan dalam rekonsiliasi tersebut. | E A V |

| Reviu rekonsiliasi bank untuk setiap pos outstanding yang lama dan pastikan telah dicatat secara tepat. | C A V |

| Melakukan pengujian penerimaan kas / cek sebelum dan sesudah periode pelaporan apakah sudah dicatat dalam periode yang tepat. | C A V |

| Melakukan pengujian transfer bank sebelum dan sesudah periode pelaporan apakah sudah dicatat dalam periode yang tepat. | C A |

| Melakukan perhitungan atas dana tunai di tangan pada akhir periode. | E A |

| Ketika dana tunai (misalnya kas kecil) tidak dihitung, periksa daftar / rekonsiliasi dan periksa akurasi matematis dan melakukan prosedur cut-off yang sesuai. | A V |

| Menguji konversi saldo kas dalam mata uang asing pada akhir periode. | V |

Kumpulan Prosedur Audit atas Gaji

| NO. | PROSEDUR | ASERSI |

| PROSEDUR ANALITIS SUBTANTIF | ||

| 1 | Membandingkan total beban gaji, golongan pegawai, jenis gaji, lokasi pegawai ke beban periode sebelumnya. | C E A |

| 2 | Membandingkan total beban gaji, golongan pegawai, jenis gaji, lokasi pegawai ke anggarannya. | C E A |

| 3 | Membandingkan rata-rata tarif gaji dengan rata-rata industri. | C E A |

| 4 | Menghitung rasio relevan contoh gaji terhadap penjualan dan dibandingkan dengan periode sebelumnya. | C E A |

| 5 | bila terdapat ketidakwajaran atas selisih dari prosedur perbandingan di atas maka peroleh penjelasan dari manajemen dan lakukan prosedur lainnya bila diperlukan | C A |

| PROSEDUR SUBTANTIF RINCI | ||

| 1 | mendapatkan informasi apakah terdapat perubahan prosedur dan kebijakan pemberian gaji pada tingkat jabatan pegawai dan apakah setiap pegawai telah mendapatkan gaji sesuai dengan jabatannya. | E |

| 2 | mendapatkan daftar mutasi gaji bulanan dan melakukan evaluasi bila ada kenaikan gaji yang siginifikan termasuk melalui komunikasi dengan pihak manajemen. | E A V |

| 3 | Mencocokkan nama, klasifikasi pekerjaan dan jumlah pegawai pada catatan pegawai. | E |

| 4 | Memastikan keberadaan pegawai dengan melakukan peninjauan surat penerimaan pegawai, kontrak, dll | E |

| 5 | mencocokan tingkat gaji pegawai berdasarkan dokumen kontrak dan tunjangan gaji berdasarkan keputusan manejemen. | A |

| 6 | mencocokan jumlah jam kerja pegawai dengan bukti catatan jam kerja pegawai aktual. | A |

| 7 | melakukan rekalkulasi besaran gaji yang diterima. | A |

| 8 | mengecek faktor pengurang pada slip gaji apakah sudah tepat seperti, pph 21, angsuran cicilan utang dll. | C A |

| 9 | Mengecek cut off dengan memastikan pengakuan beban gaji akrual telah sesuai pada akhir periode | A V |

| 10 | mencocokkan jumlah gaji pegawai ke buku besar | A |

| 11 | melakukan observasi pembayaran gaji dan mengevaluasi gaji yang tidak dapat dibayarkan dengan memverifikasi keberadaan pegawai | E |

Kumpulan Prosedur Penyelesaian Audit

| NO | PROSDUR/TAHAPN | URAIAN |

| 1 | Penilaian Materialitas Akhir | Mengecek kembali materialitas yang ditetapkan di awal audit dengan data final (AUDITED). Kemudian dibandingkan apakah materialitas perlu direvisi |

| 2 | Prosedur Analitis Akhir | Analisis terdiri dari analisis perbandingan data antar periode dan analisis rasio keuangan seperti pada prosedur analitis awal. |

| 3 | Reviu Pengungkapan Laporan Keuangan | Reviu pengungkapan laporan keuangan berdasarkan standar akuntansi yang digunakan oleh auditee beserta simpulan yang sudah dibuat. |

| 4 | Penelaahan Mutu | Auditor harus memastikan bahwa seluruh aspek tahapan audit mulai dari risk assessment, risk response, dan reporting telah diselesaikan dengan baik. Perlu didokumentasikan dengan memadai Untuk perikatan teretntu yang berisiko dan kriteria lain yang ditetapkan KAP berdasarkan SPM KAP dapat menunjuka personil yang ditugaskan sebagai penelaah pengendali mutu perikatan |

| 5 | Evaluasi Bukti Audit | Summary seluruh bukti audit yang diperoleh. Jika ada misstatement dievaluasi dampaknya terhadap laporan keuangan |

| 6 | Reviu LAI | Cek apakah bentuk dan susunan/format LAI sudah sesuai dengan SA |

| 7 | Audit Final Memorandum | Summary atas prosedur yang dilakukan dan strategi audit dan hasilnya |

| 8 | Laporan Auditor Independen | Penentuan opini yang sesuai dengan bukti/hasil audit yang diperoleh |

| 9 | Peristiwa Kemudian | Tentukan peristiwa-peritiwa penyesuaina atau non penyesuai laporan keuangan |

| 10 | Kelangsungan Usaha | Evaluasi kondisi klien baik keuangan maupun operasional. Jika ada keraguan maka minta rencana manajemen dan nilai kewajarannya. Pertimbangkan untuk pengungkapan di opini dan CALK |

| 11 | Representasi Manajemen | Peroleh surat representasi dari manajemen yang ditujukan ke auditor |

| 12 | Komitmen dan Kontijensi | Evaluasi apakah ada komitmen dan kontinjensi yang perlu dilakukan pengungkapan |

Kumpulan Peristiwa Kemudian Prosedur Audit

| No. | Kondisi Subsequent Event |

| Peristiwa penyesuai setelah periode pelaporan yang mensyaratkan entitas untuk melakukan penyesuaian jumlah diakui dalam laporan keuangan | |

| 1 | Apakah terdapat penyelesaian kasus pengadilan setelah periode pelaporan yang memutuskan bahwa entitas memiliki kewajiban kini pada akhir periode pelaporan? |

| 2 | Apakah terdapat informasi yang mengindikasikan adanya impairment nilai aset pada akhir periode pelaporan atau perlunya penyesuaian atas jumlah yang sebelumnya telah diakui sebagai rugi penurunan nilai aset? Contoh: (i) kebangkrutan pelanggan yang terjadi setelah periode pelaporan biasanya mengkonfirmasikan telah terjadi kerugian atas piutang usaha , dan (ii) penjualan persediaan setelah periode pelaporan mungkin memberikan bukti tentang nilai realisasi neto. |

| 3 | Apakah terdapat penentuan setelah periode pelaporan atas biaya perolehan aset yang dibeli atau hasil penjualan aset yang dijual sebelum akhir periode pelaporan? |

| 4 | Apakah terdapat pembayaran bagi laba atau bonus setelah periode pelaporan jika entitas memiliki kewajiban hukum atau kewajiban konstruktif kini pada akhir periode pelaporan untuk melakukan pembayaran sebagai akibat dari peristiwa setelah tanggal tersebut (SAK 57)? |

| 5 | Apakah terdapat penemuan kecurangan atau kesalahan yang menunjukan bahwa laporan keuangan tidak benar? |

| Peristiwa nonpenyesuai setelah periode pelaporan yang umumnya dibuat pengungkapan | |

| 6 | Apakah terdapat kombinasi bisnis signifikan atau pelepasan entitas anak yang signifikan setelah periode pelaporan? |

| 7 | Apakah terdapat pengumuman untuk menghentikan suatu operasi? |

| 8 | Apakah telah terjadi atau rencana pembelian aset yang signifikan? |

| 9 | Apakah terdapat pengklasifikasian aset sebagai aset dimiliki untuk dijual sesuai PSAK 58? |

| 10 | Apakah telah terjadi atau rencana pelepasan aset lain yang siginifikan ? |

| 11 | Apakah terdapat pengambilalihan aset yang signifikan oleh pemerintah? |

| 12 | Apakah terdapat kerusakan pabrik produksi yang signifikan akibat kebakaran setelah periode pelaporan? |

| 13 | Apakah terdapat pengumuman atau dimulainya pelaksanaan restrukturisasi yang signifikan |

| 14 | Apakah terdapat transaksi saham biasa dan transaksi saham biasa potensial yang signifikan setelah periode pelaporan (PSAK 56)? |

| 15 | Apakah telah terjadi penerbitan instrumen utang? |

| 16 | Apakah terdapat perubahan besar tidak normal setelah periode pelaporan atas harga aset atau kurs valuta asing? |

| 17 | Apakah terdapat perubahan tarif pajak atau peraturan perpajakan yang diberlakukan atau diumumkan setelah periode pelaporan dan memiliki pengaruh signifikan pada aset dan liabilitas pajak kini dan tangguhan ? |

| 18 | Apakah terdapat pemberian komitmen atau timbulnya liabilitas kontijensi yang signifikan sebagai contoh menerbitkan jaminan yang signifikan? |

| 19 | Apakah terdapat dimulainya proses tuntutan hukum yang signifikan yang semata-mata timbul karena peristiwa yang terjadi setelah periode pelaporan? |

| 20 | Apakah ada peristiwa yang telah terjadi yang relevan untuk pengukuran estimasi atau provisi yang dibuat dalam laporan keuangan? |

| 21 | Apakah ada peristiwa yang telah terjadi yang relevan untuk pemulihan kembali aset? |

Komitmen dan Kontijensi Prosedur Audit

| Kumpulan Prosedur AuditNo | Uraian |

| 1 | Peroleh pemahaman dan dokumentasikan kebijakan serta prosedur yang digunakan oleh manajemen dalam mengidentifikasi dan mendokumentasikan liabilitas kontinjensi. |

| 2 | Reviu laporan keuangan periode sebelumnya terkait kontinjensi atau komitmen untuk menyelesaikannya. |

| 3 | Diskusikan dengan manajemen kemungkinan adanya kontinjensi atau komitmen yang membutuhkan pengungkapan laporan keuangan. Diskusi harus mencakup pertimbangkan nilai bawaan aset dan liabilitas yang sensitif terhadap perubahan. |

| 4 | Reviu minutes of meeting terkait kontrak atau bentuk dokumentasi lainnya terkait pelaksanaan komitmen atau kontinjensi. |

| 5 | Reviu invoice untuk biaya ahli hukum pada periode yang diindikasikan terdapat liabilitas kontinjensi. |

| 6 | Peroleh konfirmasi tertulis dari pengacara perusahaan terkait litigasi yang sedang diproses untuk posisi sedekat mungkin dengan tanggal laporan audit. |

| 7 | Diskusikan dengan manajemen terkait adanya asuransi untuk melindungi perusahaan dari kemungkinan risiko bisnis terkait operasional perusahaan. |

| 8 | Pertimbangkan hal-hal berikut ini dalam mencari liabilitas kontinjensi: |

| a. Litigasi yang disebutkan oleh pengacara | |

| b. Litigasi yang mungkin tidak disebutkan oleh pengacara | |

| c. Assessment pajak | |

| d. Kontrak penjualan yang sedang dinegosiasi ulang | |

| e. Discounted receivable with recourse | |

| f. Endorsement, garansi, dan indemnities | |

| g. pembayaran kembali atas bantuan pemerintah | |

| 9 | Petimbangkan hal-hal berikut ini ketika mencari komitmen: |

| a. Komitmen leasing | |

| b. Komitmen penjualan atau pembelian pada harga diluar harga pasar | |

| c. Kewajiban kontraktual untuk membeli aset tetap | |

| d. Merger dan akuisisi | |

| e. Kontrak masa depan dari nilai tukar mata uang asing, komoditas, dll | |

| f. komitmen terkait retirement atau pensiun |

Kumpulan Prosedur Audit Going Concern (Kelangsungan Usaha)

Kumpulan Prosedur Audit

Kumpulan Prosedur Audit

Evaluasi Bukti dan Opini

| Hal yang akan dipertimbangkan untuk penentuan yaitu: | |

| 1 | Kecukupan dan ketepatan bukti audit (termasuk pertimbangan adanya pembatasan lingkup sebagai pertimbangan kecukupan bukti audit); dan |

| 2 | Pertimbangan atas dampak dari kecukupan bukti/pembatasan lingkup apakah memiliki dampak pervasif atas akun-akun laporan keuangan keseluruhan atau tidak). |

Itulah Kumpulan Prosedur Audit