Pajak Daerah dan Retribusi Daerah

A. Kebijakan Otonomi Daerah dan Desentralisasi Fiskal

- Dasar Hukum:

- UU Nomor 22 Tahun 1999 UU Nomor 32 Tahun 2004 jo UU Nomor 23 Tahun 2014 tentang Pemerintahan Daerah.

- UU Nomor 25 Tahun 1999 jo UU Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah.

Pengertian: UU 23 / 2014

- Pemerintah pusat (Pemerintah) adalah Presiden Republik Indonesia yang memegang kekuasaan pemerintah negara Republik Indonesia sebagaimana dimaksud dalam UUD 1945.

- Pemerintahan Daerah adalah penyelenggaraan urusan pemerintahan oleh pemerintah daerah dan dewan perwakilan rakyat daerah menurut asas otonomi dan tugas pembantuan dengan prinsip otonomi seluas-luasnya dalam sistem dan prinsip Negara Kesatuan Republik Indonesia sebagaimana dimaksud dalam Undang-Undang Dasar Negara Republik Indonesia Tahun 1945.

- Pemerintah Daerah adalah kepala daerah sebagai unsur penyelenggara Pemerintahan Daerah yang memimpin pelaksanaan urusan pemerintahan yang menjadi kewenangan daerah otonom.

- Daerah otonom yang selanjutnya disebut Daerah adalah kesatuan masyarakat hukum yang mempunyai batas-batas wilayah yang berwenang mengatur dan mengurus Urusan Pemerintahan dan kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat dalam sistem Negara Kesatuan Republik Indonesia.

- Desa atau yang disebut dengan nama lain adalah kesatuan masyarakat hukum yang memiliki batas wilayah yang berwenang untuk mengatur dan mengurus Urusan Pemerintahan, kepentingan masyarakat setempat berdasarkan prakarsa masyarakat, hak asal usul, dan/atau hak tradisional yang diakui dan dihormati dalam sistem pemerintahan Negara Kesatuan Republik Indonesia.

Kekuasaan Pemerintahan di NKRI

- Hubungan Pusat dan Daerah (Perspektif UU 23 / 2014)

- Presiden RI memegang kekuasaan Pemerintah sesuai dengan UUD 1945

- Kekuasaan Pemerintahan diuraikan dalam berbagai Urusan Pemerintahan

- Dalam menyelenggarakan Urusan Pemerintahan, Presiden dibantu Menteri yang menyelenggarakan urusan pemerintahan tertentu

- Penyelenggaraan Urusan Pemerintahan di Daerah dilaksanakan berdasarkan asas Desentralisasi, Dekonsentrasi, dan Tugas Pembantuan

Asas Penyelenggaraan Otonomi Daerah

- Asas Desentralisasi: penyerahan wewenang penyelenggaraan pemerintahan oleh pemerintah pusat kepada pemerintah daerah otonom untuk mengatur dan mengurus urusan pemerintahan dalam sistem NKRI.

- Asas Dekonsentrasi: pelimpahan wewenang pemerintahan oleh pemerintah pusat kepada gubernur sebagai wakil pemerintah dan/atau kepada instansi vertical di wilayah tertentu.

- Asas Tugas Pembantuan: penugasan

- dari pemerintah pusat kepada daerah dan/atau desa,

- dari pemerintah provinsi kepada kabupaten/kota dan/atau desa,

- dari pemerintah kabupaten/kota kepada desa

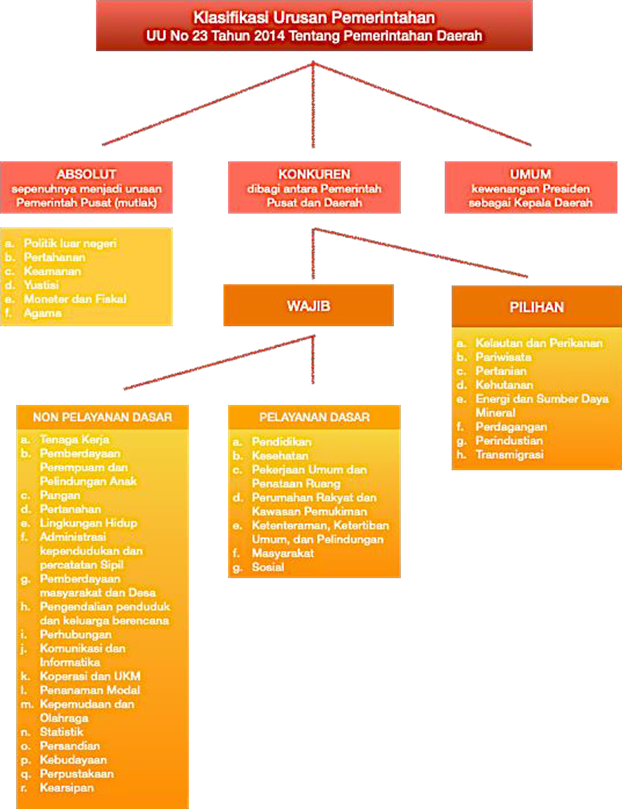

untuk melaksanakan tugas tertentu dengan kewajiban melaporkan dan mempertanggungjawabkan pelaksanaannya kepada yang menugaskan. - Pembagian Urusan Pemerintahan

MONEY FOLLOWS FUNCTION

Merupakan Prinsip yang diikuti dalam hubungan keuangan pusat dan daerah di Indonesia, berdasarkan Pasal 2 UU 33 Tahun 2004:

- Perimbangan keuangan antara Pemerintah dan Pemerintahan Daerah (PKPD) adalah suatu sistem pembagian keuangan yang adil, proporsional, demokratis, transparan, dan efisien dalam rangka pendanaan penyelenggaraan Desentralisasi, dengan mempertimbangkan potensi, kondisi, dan kebutuhan daerah, serta besaran pendanaan penyelenggaraan Dekonsentrasi dan Tugas Pembantuan.

- PKPD merupakan subsistem Keuangan Negara sebagai konsekuensi pembagian tugas antara Pemerintah Pusat dan Daerah atau timbul dari adanya hubungan fungsi/urusan.

- Fungsi/Urusan dibagi antara pemerintah pusat dan daerah, namun tanggungjawab akhir tetap pada pemerintah pusat (UU No.23/2014 tentang Pemerintahan Daerah)

- Pemberian sumber keuangan negara kepada Daerah dalam rangka pelaksanaan Desentralisasi didasarkan atas penyerahan tugas oleh Pemerintah Pusat kepada Pemerintah Daerah dengan memperhatikan stabilitas dan keseimbangan fiskal.

- Perimbangan Keuangan antara Pemerintah dan Pemerintahan Daerah merupakan suatu sistem yang menyeluruh dalam rangka pendanaan penyelenggaraan asas Desentralisasi, Dekonsentrasi, dan Tugas Pembantuan.

C. Prinsip Utama Hubungan Keuangan Pusat dan Daerah

- perimbangan keuangan antara pemerintah pusat dan pemerintah daerah merupakan subsistem keuangan negara sebagai konsekuensi penyerahan urusan pemerintah pusat kepada pemerintah daerah;

- pemberian sumber keuangan negara kepada pemerintah daerah dalam rangka pelaksanaan desentralisasi harus memperhatikan keseimbangan fiskal; dan

- perimbangan keuangan antara pemerintah pusat dan pemerintah daerah merupakan suatu sistem yang menyeluruh dalam rangka pendanaan penyelenggaraan asas desentralisasi, dekonsentrasi, dan tugas pembantuan.

Penerapan Prinsip Money Follows Function

D. Pengaturan Hubungan Keuangan Pusat dan Daerah

- urusan yang merupakan tugas pemerintah pusat di daerah dalam rangka dekonsentrasi, dibiayai dari dan atas beban APBN;

- urusan yang merupakan tugas pemerintah daerah sendiri dalam rangka desentralisasi, dibiayai dari dan atas beban APBD;

- urusan yang merupakan tugas pemerintah pusat atau pemerintah daerah tingkat atasnya, yang dilaksanakan dalam rangka tugas pembantuan, dibiayai oleh pemerintah pusat atas beban APBN atau oleh pemerintah daerah tingkat atasnya atas beban APBD-nya sebagai pihak yang menugaskan; dan

- sepanjang potensi sumber-sumber keuangan daerah belum mencukupi, maka pemerintah pusat memberikan sejumlah bantuan.

E. Prinsip Dasar Pendanaan

Pemerintah (K/L) berwenang menentukan lokasi, anggaran dan kegiatan yang akan didekonsentrasikan dan ditugaskan dengan memperhatikan kemampuan keuangan negara, keseimbangan pendanaan di daerah, dan kebutuhan pembangunan daerah.” (PP 7/2008 Pasal 21 dan Pasal 50)

Penjelasan:

- Kemampuan keuangan negara: pengalokasian disesuaikan dengan kemampuan APBN dalam mendanai urusan pemerintah pusat melalui bagian anggaran K/L

- Keseimbangan pendanaan di daerah: pengalokasian mempertimbangkan kemampuan fiskal daerah yang terdiri dari besarnya transfer ke daerah dan kemampuan keuangan daerah

- Kebutuhan pembangunan daerah: pengalokasian disesuaikan dengan prioritas pembangunan nasional dan prioritas pembangunan daerah

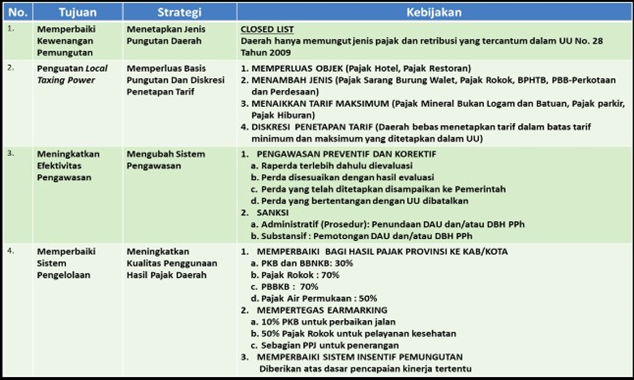

F. Arah Kebijakan

- Kebijakan dalam penetapan PDRD yang tadinya open-list menjadi closed-list system diharapkan dapat mendukung kejelasan, kepastian, dan kesederhanaan regulasi.

- Kewenangan yang lebih luas di bidang perpajakan dan retribusi daerah (local taxing empowerment) antara lain melalui perluasan basis PDRD yang sudah ada, menambah jenis, menaikkan tarif maksimum, dan diskresi penetapan tarif PDRD sehinggaberdampak positif bagi pencapaian Pendapatan Asli Daerah (PAD) dengan sedikit menimbulkan efek disinsentif dalam kegiatan perekonomian.

- Kebijakan earmarking untuk jenis pajak tertentu dalam rangka mengarahkan kebijakan belanja daerah untuk mengatasi eksternalitas negatif di bidang kesehatan, perhubungan, dan infrastruktur.

- Kebijakan efektivitas pengawasan pungutan daerah dari sistem represif menjadi sistem preventif dan korektif sehingga sejalan dengan prinsip perpajakan yang bersifat nasional.terutang dengan cara melakukan pembayaran pajak.

UU Nomor 18/1997 jo UU Nomor 28/2009 jo UU Nomor 34/2000

“Pajak daerah adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Daerah bagi sebesar-besarnya kemakmuran rakyat.”

Tiga Peraturan sebagai tindak lanjut UU PDRD

- Pemerintah yaitu Peraturan Pemerintah Nomor 69 Tahun 2010,

- Peraturan Pemerintah Nomor 91 Tahun 2010 jo Nomor 55 Tahun 2016

- Peraturan Pemerintah Nomor 97 Tahun 2012.

Melalui peraturan-peraturan perundangan tersebut daerah diberi kewenangan memungut

- 16 jenis pajak (5 jenis pajak provinsi dan 11 jenis pajak kabupaten/kota)

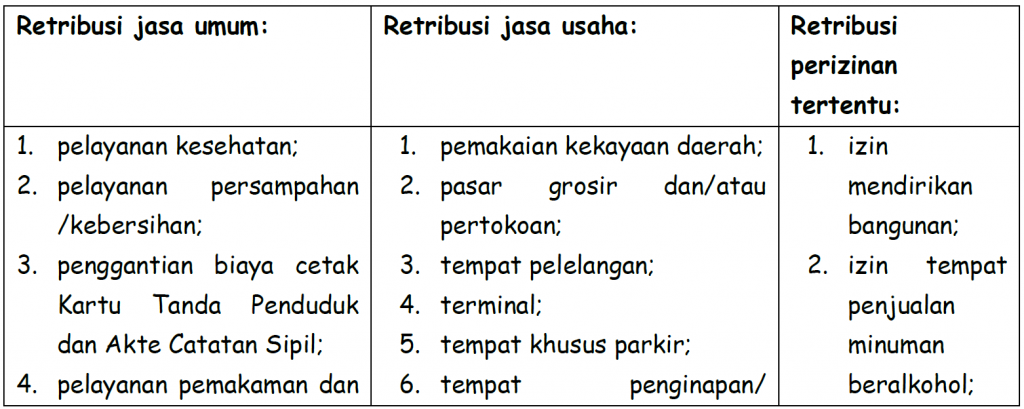

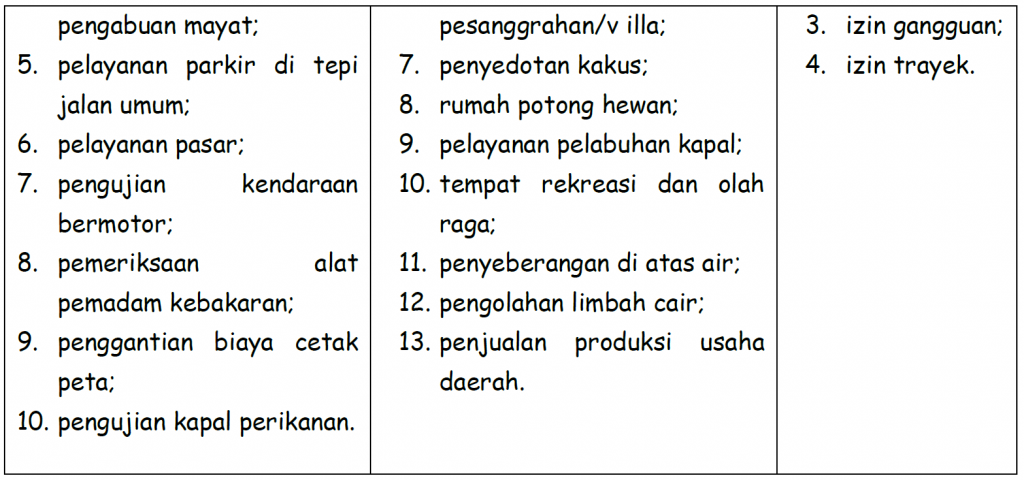

- 30 jenis retribusi (14 jenis retribusi jasa umum, 11 jenis retribusi jasa usaha, 5 jenis retribusi perizinan tertentu)

Perubahan Kebijakan PDRD UU 28/2009 Perbedaan Pajak dengan Retribusi

- Kontra prestasinya

- Balas jasa pemerintah

- Sifat pemungutan dan Sifat pelaksanaan

- Lembaga atau badan pemungut

Retribusi Daerah yang selanjutnya disebut Retribusi adalah pungutan Daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau

diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi atau Badan.

Kewenangan Pemungutan

- Penetapan nilai perolehan air: Kewenangan Provinsi

- Penetapan wilayah izin usaha pertambangan mineral bukan logam dan batuan: Provinsi

- Pengelolaan terminal penumpang A di Pusat, terminal B di Provinsi dan terminal C di Kab/Kota.

- Penerbitan izin Usaha Perikanan tangkap untuk kapal perikanan di atas 30 Gross Tonase di Pusat, untuk ukuran 5GT sampai 30 GT di Provinsi.

- Kewenangan terkait evaluasi raperda kab/kota yang semula menurut UU PDRD disampaikan kepada Gubernur evaluasinya berkonsultasi dengan Mendagri berkordinasi dengan Menteri Keuangan.

Tata Cara Pemungutan PDRD

- Earmarking Tax

Earmarking tax adalah pajak yang dipungut untuk membiayai pengeluaran- pengeluaran tertentu yang sudah spesifik. Pengeluaran tertentu yang spesifik itu terkait dengan program yang mendapat alokasi khusus dari pajak tertentu dikarenakan adanya efek negatif yang ditimbulkan terkait dengan pajak tertentu. Sehingga earmarking ―seringkali‖ dihubungkan dengan adanya eksternalitas negatif.

Tujuan dari earmarking tax adalah agar penerimaan pajak dapat dialokasikan untuk pembiayaan program, guna meningkatkan kualitas pelayanan dari sektor program yang berkaitan dengan jenis pajak tersebut.

Jenis pajak daerah yang dikenakan kebijakan earmarking tax adalah

- pajak kendaraan bermotor dan

- pajak rokok untuk pajak provinsi, dan

- pajak penerangan jalan untuk pajak kabupaten/kota.