Soal Audit Aset Tetap

Kantor Akuntan Publik Purwantono, Sungkoro & Surja merupakan KAP yang berafiliasi dengan Ernst & Young (EY). Pada akhir tahun 2019, KAP Purwantono, Sungkoro & Surja diminta untuk melakukan audit pada PT Indomobil Multi Jasa Tbk. (IMJS). Tim anda, diminta untuk melakukan audit pada akun persediaan IMJS. Berikut ini adalah program audit yang akan anda lakukan:

Tujuan audit adalah untuk meyakinkan bahwa:

Aset Tetap

- Aset tetap yang disajikan memang ada dalam pencatatan perusahaan (existance).

- Aset tetap yang dicatat oleh perusahaan merupakan milik perusahaan dibuktikan dengan adanya dokumen kepemilikan (right & obligation).

- Seluruh aset tetap yang dimiliki oleh perusahaan telah tecatat dalam laporan keuangan (completeness).

- Aset tetap telah diklasifikasikan sesuai dengan kelompok dan dinilai sesuai dengan standar (valuation & allocation).

Sewa Guna Usaha

- Sewa guna usaha yang disajikan memang ada dalam pencatatan perusahaan baik dalam aset maupun dalam kewajiban (existance).

- Sewa guna usaha yang dicatat oleh perusahaan merupakan milik perusahaan dibuktikan dengan adanya dokumen kepemilikan (right & obligation).

- Seluruh sewa guna usaha yang dimiliki oleh perusahaan telah tecatat dalam laporan keuangan (completeness).

- Sewa guna usaha telah diklasifikasikan sesuai dengan kelompok dan dinilai sesuai dengan standar (valuation & allocation).

Penyajian dan Pengungkapan

1) Seluruh informasi terkait dengan aset tetap dan sewa guna usaha telah disajikan dan diungkapkan secara jelas (presentation & disclosure).

Prosedur Pengujian Ketaatan (Compliance Test)

- Melakukan pemeriksaan terhadap transaksi aset tetap terkait dengan dokumen mutasi aset tetap.

- Memeriksa sistem pengarsipan dan pencatatan invoice, receiving report, dan purchase order.

Prosedur Pengujian Kewajaran (Subtantive Test)

Meminta daftar rincian aset tetap kepada pihak internal. Daftar aset tetap terdiri atas kelompok aset, rincian aset, waktu perolehan, masa manfaat, harga perolehan, nilai buku awal tahun, penyusutan tahun berjalan, nilai buku akhir tahun. Setelah itu, dilakukan rekalkulasi atas aset tetap yang dinilai perlu yang kemudian, dicocokkan ke buku besar. Selain itu, dilakukan permintaan keterangan (inquiring) kepada manajemen menenai kebijakan terakit dengan aset tetap.

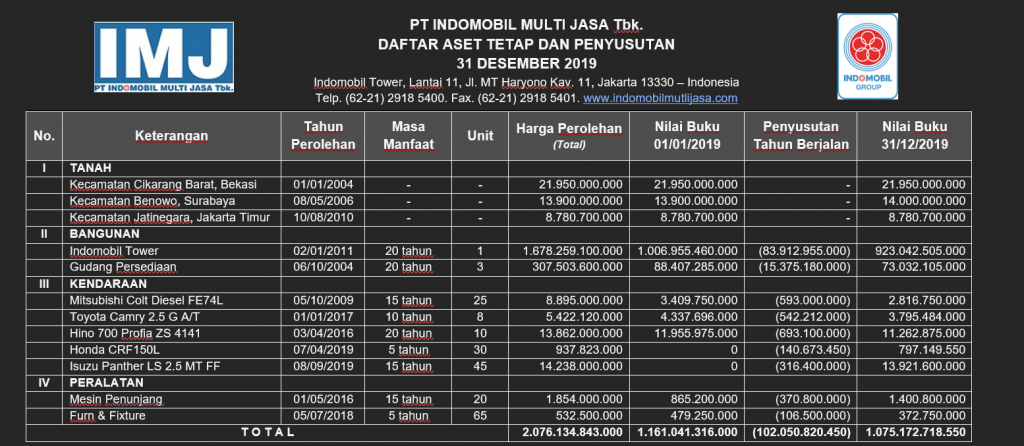

Berikut ini adalah dokumen aset tetap yang diberikan oleh PT Indomobil Multi Jasa Tbk. kepada auditor:

![]() PT INDOMOBIL MULTI JASA Tbk.

PT INDOMOBIL MULTI JASA Tbk.

DAFTAR ASET TETAP DAN PENYUSUTAN 31 DESEMBER 2019

Indomobil Tower, Lantai 11, Jl. MT Haryono Kav. 11, Jakarta 13330 – Indonesia Telp. (62-21) 2918 5400. Fax. (62-21) 2918 5401. www.indomobilmutlijasa.com

| No. | Keterangan | Tahun Perolehan | Masa Manfaat | Unit | Harga Perolehan (Total) | Nilai Buku 01/01/2019 | Penyusutan Tahun Berjalan | Nilai Buku 31/12/2019 |

| I | TANAH | |||||||

| Kecamatan Cikarang Barat, Bekasi | 01/01/2004 | – | – | 21.950.000.000 | 21.950.000.000 | – | 21.950.000.000 | |

| Kecamatan Benowo, Surabaya | 08/05/2006 | – | – | 13.900.000.000 | 13.900.000.000 | – | 14.000.000.000 | |

| Kecamatan Jatinegara, Jakarta Timur | 10/08/2010 | – | – | 8.780.700.000 | 8.780.700.000 | – | 8.780.700.000 | |

| II | BANGUNAN | |||||||

| Indomobil Tower | 02/01/2011 | 20 tahun | 1 | 1.678.259.100.000 | 1.006.955.460.000 | (83.912.955.000) | 923.042.505.000 | |

| Gudang Persediaan | 06/10/2004 | 20 tahun | 3 | 307.503.600.000 | 88.407.285.000 | (15.375.180.000) | 73.032.105.000 | |

| III | KENDARAAN | |||||||

| Mitsubishi Colt Diesel FE74L | 05/10/2009 | 15 tahun | 25 | 8.895.000.000 | 3.409.750.000 | (593.000.000) | 2.816.750.000 | |

| Toyota Camry 2.5 G A/T | 01/01/2017 | 10 tahun | 8 | 5.422.120.000 | 4.337.696.000 | (542.212.000) | 3.795.484.000 | |

| Hino 700 Profia ZS 4141 | 03/04/2016 | 20 tahun | 10 | 13.862.000.000 | 11.955.975.000 | (693.100.000) | 11.262.875.000 | |

| Honda CRF150L | 07/04/2019 | 5 tahun | 30 | 937.823.000 | 0 | (140.673.450) | 797.149.550 | |

| Isuzu Panther LS 2.5 MT FF | 08/09/2019 | 15 tahun | 45 | 14.238.000.000 | 0 | (316.400.000) | 13.921.600.000 | |

| IV | PERALATAN | |||||||

| Mesin Penunjang | 01/05/2016 | 15 tahun | 20 | 1.854.000.000 | 865.200.000 | (370.800.000) | 1.400.800.000 | |

| Furn & Fixture | 05/07/2018 | 5 tahun | 65 | 532.500.000 | 479.250.000 | (106.500.000) | 372.750.000 | |

| T O T A L | 2.076.134.843.000 | 1.161.041.316.000 | (102.050.820.450) | 1.075.172.718.550 |

Jakarta, 31 Desember 2019

Santiago Suriano

Direktur Keuangan dan Pembiayaan

Chief Financial Officer

Soal Audit Aset Tetap

Pada tanggal 7 Januari 2020, anda melakukan wawancara atas dokumen yang diberikan terkait dengan kebijakan material aset tetap oleh PT Indomobil Multi Jasa Tbk., dari prosedur audit tersebut diperoleh beberapa informasi sebagai berikut:

- Metode penyusutan yang digunakan oleh perusahaan adalah metode garis lurus (straight line) dan tanpa mengakui nilai sisa untuk aset selain aset dari sewa guna usaha (financing lease).

- Untuk penyusutan pada aset dari sewa guna usaha (financing lease), dilakukan sesuai dengan kesepakatan dalam kontrak. Perusahaan masih menggunakan PSAK 30 dalam menjalankan kontrak sewa guna usahanya.

- Perusahaan menetapkan setiap biaya perbaikan yang menyebabkan/ mengindikasikan aset:

- Bertambah usia manfaatnya;

- Meningkatkan produktivitas aset; ataupun

- Menambah nilai aset.

akan dikapitalisasi ke dalam nilai aset, dan didepresiasikan mengikuti aset tersebut. Seluruh informasi yang diperoleh pada tanggal 6 Januari 2020 dimasukkan dalam berita acara permintaan keterangan Aset Tetap Nomor : BAPK-001/ASET TETAP/XII/2019/IMJS.

Selanjutnya, anda melakukan pemeriksaan terkait kontrak sewa yang dilakukan oleh PT Indomobil Multi Jasa Tbk. dan menemukan kesalahan terkait dengan pencatatan atas kontrak nomor SK-004/FL-EQ/VII/2019 berupa 3 unit Hydraulic Press. Dari dokumen kontrak yang diberikan, diperoleh informasi sebagai berikut:

- Sewa Guna Usaha dilakukan dengan hak opsi untuk membeli aset di akhir periode kontrak sebesar Rp100.000.000,- per unitnya.

- Pembayaran tiap tahun disepakati oleh kedua pihak sebesar Rp25.000.000,- per unitnya selama 20 tahun dan dibayarkan tiap 1 Januari.

- Pembayaran pertama atas nilai Sewa Guna Usaha dilakukan pada 1 Januari 2019.

- Tingat pengembalian yang disepakati kedua belah pihak yaitu sebesar 8,5% p.a. Dari pemeriksaan tersebut, diperoleh juga daftar jurnal terkati dengan kontrak tersebut

| Tanggal | Akun | Debit | Kredit |

| 1 Jan. 2019 | Sewa Dibayar Di Muka | 75.000.000 | |

| Kas | 75.000.000 | ||

| 31 Des. 2019 | Beban Sewa | 75.000.000 | |

| Sewa Dibayar Di Muka | 75.000.000 |

Seluruh informasi yang diperoleh tersebut dimasukkan dalam berita acara pemeriksaan Aset Sewa Guna Usaha Nomor : BAP-004/SGU/XII/2019/IMJS.

Selain itu, anda juga memeriksa sampel voucher terkait dengan pengeluaran atas aset tetap dan transaksi yang berkaitan.

Page 3 of 5

Berikut ini adalah daftar voucher terkait dengan sampel transaksi tersebut selama tahun 2019.

| Nomor Voucher | Vendor | Keterangan | Kuantitas | Nilai | Termin | Tanggal Pengiriman | Tanggal Penerimaan |

| VO-001/IV/19 | PT Honda Prospect Motor | Pembelian Kendaraan | |||||

| Honda CRF150L | 30 | 937.823.000,00 | FOB Shipping Point | 07/04/19 | 10/04/19 | ||

| FR-001/IV/19 | PT Honda Prospect Motor | Biaya angkut pengiriman voucher no. VO-001/IV/19 | |||||

| Honda CRF150L | 30 | 9.000.000,00 | FOB Shipping Point | – – – | – – – | ||

| VO-013/VI/19 | PT Jaya Konstruksi Manggala Pratama Tbk. | Biaya perbaikan Indomobil Tower (menambah nilai) | |||||

| (ket.: tercatat sebagai beban) | Perbaikan lobby tower | – – – | 500.000.000,00 | – – – | – – – | 17/06/19 | |

| VO-001/VII/19 | PT Arah Mata Industri | Biaya terkait lahan Surabaya | |||||

| (ket.: tercatat sebagai aset) | Biaya pemasangan lampu taman | – – – | 100.000.000,00 | – – – | – – – | 03/07/19 | |

| VO-002/IX/19 | Isuzu Astra Motor Indonesia | Pembelian Kendaraan | |||||

| Isuzu Panther LS 2.5 MT FF | 45 | 14.238.000.000,00 | FOB Destination | 02/09/19 | 05/09/19 | ||

Selanjutnya, anda juga memeriksa catatan atas penghentian dan reklasifikasi aset tetap pad PT Indomobil Multi Jasa Tbk., dan memperoleh informasi sebagai berikut:

- Penjualan atas aset berupa 1 unit Hino 700 Profia ZS 4141 seharga Rp1.100.000.000,- dengan cost awal Rp1.386.200.000,-, atas transaksi tersebut perusahaan membuat jurnal:

| Tanggal | Akun | Debit | Kredit |

| 4 Juli 2019 | Kas | 1.100.000.000 | |

| Rugi atas pelepasan aset | 286.200.000 | ||

| Hino 700 Profia ZS 4141 | 1.386.200.000 |

- Rekalsifikasi atas aset berupa 1 unit Mitsubishi Colt Diesel FE74L menjadi persediaan kendaraan bekas dengan cost awal Rp355.800.000,-, atas transaksi tersebut perusahaan membuat jurnal:

| Tanggal | Akun | Debit | Kredit |

| 27 Des. 2019 | Persediaan | 355.800.000 | |

| Mitsubishi Colt Diesel FE74L | 355.800.000 |

Ket.: persediaan dinilai sesuai dengan nilai buku yang dicatatkan

KERTAS KERJA

| PT INDOMOBIL MULTI JASA Tbk. | F-1 | |||||

| Neraca Percobaan – Aset Tetap | ||||||

| 31 Desember 2019 | ||||||

| Aset Tetap | Harga Perolehan dan Akumulasi Depresiasi | |||||

| Saldo Awal | Penambahan | Pengurangan | Saldo Akhir | |||

| Harga Perolehan | ||||||

| Tanah | 44.630.700.000 | 100.000.000 | 44.730.700.000 | |||

| Bangunan | 1.985.762.700.000 | 1.985.762.700.000 | ||||

| Kendaraan | 28.179.120.000 | 15.175.823.000 | (1.742.000.000) | 41.612.943.000 | ||

| Peralatan | 2.386.500.000 | 2.386.500.000 | ||||

| Aset Sewa Guna Usaha | – | – | ||||

| Per Client | 2.060.959.020.000 | 15.275.823.000 | (1.742.000.000) | 2.074.492.843.000 | ||

| ^ | ^ | ^ | ^ | |||

| Penyesuaian | ||||||

| Per Audit | ||||||

| ^ | ^ | ^ | ^ | |||

| Akumulasi Depresiasi | ||||||

| Bangunan | (890.399.955.000) | (99.288.135.000) | (989.688.090.000) | |||

| Kendaraan | (8.475.699.000) | (2.285.385.450) | (10.761.084.450) | |||

| Peralatan | (1.042.050.000) | (477.300.000) | (1.519.350.000) | |||

| Aset Sewa Guna Usaha | – | – | ||||

| Per Client | (899.917.704.000) | (102.050.820.450) | – | (1.001.968.524.450) | ||

| ^ | ^ | ^ | ^ | |||

| Penyesuaian | ||||||

| Per Audit | ||||||

| ^ | ^ | ^ | ^ |

| PT INDOMOBIL MULTI JASA Tbk. | F-2 | ||||||||

| Tabel Perhitungan Pelepasan dan Reklasifikasi Aset Tetap | |||||||||

| 31 Desember 2019 | |||||||||

| Deskripsi Transaksi | Tanggal Perolehan | Tanggal Pelepasan | Depr. Rate | Cost | Akumulasi Depresiasi | Nilai Buku | Nilai Pelepasan | Keuntungan/ Kerugian Pelepasan | |

| Penjualan 1 Unit Kendaraan | |||||||||

| Hino Profia 700 ZS 4141 | 03/04/16 | 04/07/19 | 6,67% | 1.386.200.000 | – | 1.386.200.000 | 1.100.000.000 | (286.200.000) | |

| Reklasifikasi 1 Unit Kendaraan | |||||||||

| Mitsubishi Colt Diesel FE74L | 05/10/09 | 27/12/19 | 5,00% | 355.800.000 | – | 355.800.000 | 355.800.000 | – | |

| Per Client | 1.742.000.000 | – | 1.742.000.000 | 1.455.800.000 | (286.200.000) | ||||

| Penyesuaian | |||||||||

| Per Audit | |||||||||

| PT INDOMOBIL MULTI JASA Tbk. | F-3 | |

| Daftar Jurnal Penyesuaian | ||

| 31 Desember 2019 | ||

| PT INDOMOBIL MULTI JASA Tbk. | TB-BS | ||||||

| Laporan Posisi Keuangan (Parsial) | |||||||

| 31 Desember 2019 | |||||||

| Keterangan | Ref. | Per Audit 31/12/2018 | Per Klien 31/12/2019 | Penyesuaian | Per Audit 31/12/2019 | ||

| Debit | Kredit | ||||||

| Aset Tetap – Harga Perolehan | F-1 | 3.368.281.580.300 | 5.800.017.405.700 | ||||

| Akumulasi Penyusutan | F-1 | (690.155.800.100) | (788.150.250.600) | ||||

| 2.678.125.780.200 | 5.011.867.155.100 | ||||||

| ^ | ^ | ^ | ^ | ^^ | |||

| Catatan : | |||||||

| Simpulan : | |||||||

| Tanggal : 31 Desember 2019 | Direviu oleh : | ||||||

| Tanggal : 31 Desember 2019 | Disusun oleh : | ||||||