ASURANSI SOSIAL – Keuangan Publik

A. Pengertian mengenai Asuransi, Premi, dan Asuransi Sosial

- Asuransi adalah suatu janji untuk menerima pembayaran dalam hal terjadi peristiwa tertentu, dengan imbalan suatu pembayaran, yang disebut premi.

- Insurance premiums (premi) adalah uang yang dibayarkan kepada penanggung (insurer) sehingga individu akan ditanggung (insured) dalam hal terjadi kejadian yang merugikan/buruk (adverse events).

- Asuransi sosial adalah intervensi pemerintah dalam bentuk pengeluaran asuransi untuk menghadapi kejadian yang buruk dengan cara semua warga diwajibkan mengikuti asuransi terlepas dari berapapun pendapatan yang ia miliki (asuransi sosial tidak mean-tested).

B. Consumption Smoothing

- Asuransi berharga bagi individu dikarenakan dapat membantu individu untuk menghadapi berbagai kemungkinan kejadian berkaitan dengan konsumsi (states of the world).

- States of the world adalah berbagai kemungkinan hasil yang dapat terjadi di tengah ketidakpastian masa depan.

- Ketika adanya ketidakpastian kejadian di masa depan, seseorang cenderung ingin melakukan consumption smoothing sehingga tingkat konsumsi sepanjang periode menjadi sama

- Consumption smoothing (perataan konsumsi) adalah upaya meratakan tingkat pengeluaran (konsumsi) sepanjang waktu dari ketidakpastian/fluktuasi tingkat pengeluaran.

- Ingat kembali konsep diminishing marginal utility, dimana utilitas marjinal yang berasal dari konsumsi turun ketika tingkat konsumsi terus meningkat. Karenanya, seseorang cenderung melakukan consumption smoothing.

- Jadi, hasil teori dasar asuransi adalah bahwa individu akan membeli asuransi penuh untuk sepenuhnya memeratakan konsumsi. Artinya, dalam pasar asuransi yang berfungsi sempurna, individu akan membeli asuransi terlepas dari apakah peristiwa buruk (seperti tertabrak mobil) terjadi atau tidak.

C. Expected Utility Model

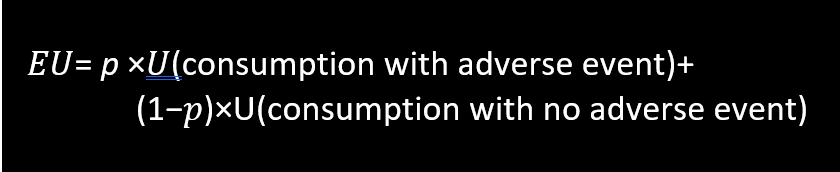

- Expected utility model adalah jumlah utilitas tertimbang dari berbagai kemungkinan kejadian dimana dasar pembobotan merupakan angka probabilitas dari setiap kemungkinan kejadian itu terjadi.

- Jika kejadian buruk dapat terjadi dengan probabilitas p, maka expected utility adalah:

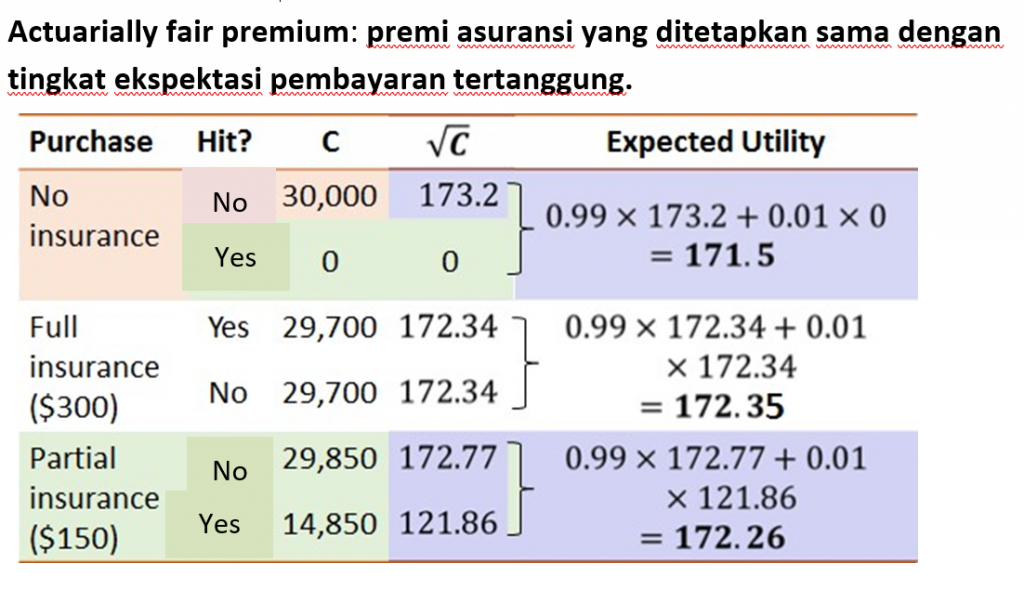

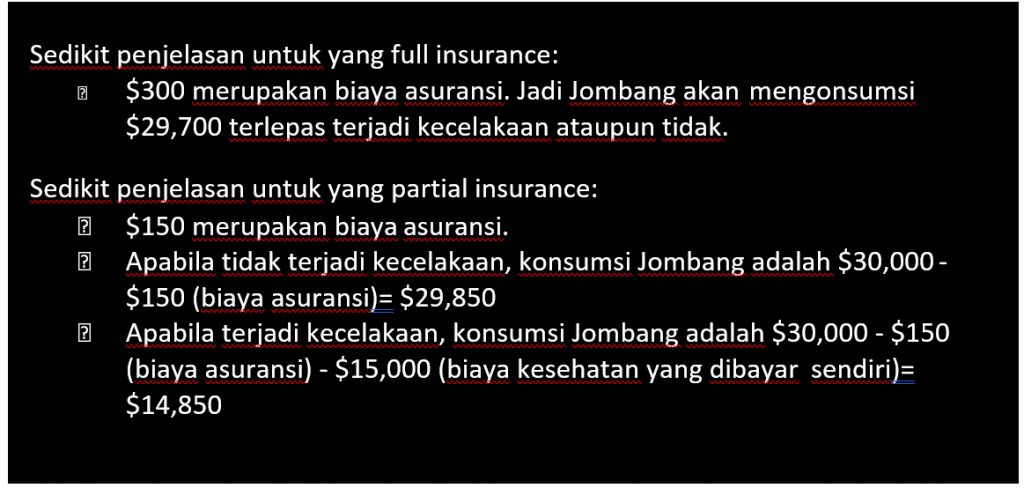

3. Misal:

- Ada 1% kemungkinan Jombang tertabrak mobil, menyebabkan ia harus membayar $30,000 untuk biaya medis.

- Biaya asuransi b untuk setiap dollar coverage.

- Jika Jombang membeli $m coverage, maka total premi yg harus dibayar adalah $mb.

- Untuk menganalisa pilihan Jombang, diasumsikan 𝑈(𝑐) = √𝑐, dan premi dihitung secara fair.

Jadi, asuransi penuh adalah pilihan yang paling tepat untuk memaksimalkan utilitas.

D. Pengaruh Risk Aversion

- Risk aversion adalah tingkat toleransi individu dalam menghadapi risiko yang ada. Semakin tinggi risk aversion maka semakin takut akan risiko

- Seseorang yang tingkat risk aversionnya tinggi (risk-averse) akan tetap membeli asuransi meskipun premi asuransi tersebut tidak dihitung secara fair.

E. Sekilas Asymmetric Information

- Information asymmetry adalah perbedaan informasi yang dimiliki penjual dan pembeli di pasar.

- Di pasar asuransi, pembeli asuransi dianggap mengetahui kondisi (risiko) dirinya lebih baik dibanding penjual (perusahaan asuransi).

- Dalam hal ini, perusahaan asuransi akan enggan untuk menjual asuransi, karena khawatir bahwa hanya orang-orang yang berisiko tinggi yang akan membeli asuransi misalnya yang terjadi pada asuransi kesehatan dan asuransi pengangguran.

- Akibatnya, perusahaan asuransi akan mengenakan biaya tinggi di atas premi aktuaria yang adil, atau mereka mungkin tidak menjual asuransi sama sekali jika mereka sangat mencurigai tentang status risiko seseorang.

F. Contoh Kasus Assymetric Information

Misal: Terdapat 2 kategori penduduk:

- Orang yang lengah dengan potensi 5% kemungkinan mengalami kecelakaan mobil (separuh populasi).

- Orang yang berhati-hati sehingga potensi kecelakaannya hanya 0.5% (separuh populasi).

Jika perusahaan asuransi mengetahui masing-masing kategori orang tersebut, maka tarif premi akan dibedakan berdasarkan kategori tersebut.

Jika perusahaan asuransi tidak tahu, maka tarif premi akan ditetapkan pada angka wajar rata-rata.

Kita akan menganalisa kasus ini dalam tiga keadaan:

- Full-Information Pricing (Tidak ada informasi asimetris)

- Perusahaan asuransi dapat mengenakan premi berbeda untuk setiap jenis pada actuarially fair price.

- Mengenakan premi orang yang lengah $1,500.

- Mengenakan premi orang yang berhati-hati $150.

- Menerima $150,000 per 100 orang yang lengah, total pay-out $150,000.

- Menerima $15,000 per 100 orang yang berhati-hati, total pay out $15,000.

- Perusahaan asuransi impas, tidak mengalami kerugian.

- Assymetric-Information Pricing

- Kejadian 1: Perusahaan asuransi berusaha membedakan tarif premi tiap orang, namun perusahaan tidak mengetahui siapa yang lengah dan siapa yang berhati-hati.

- Dalam hal ini orang yang lengah akan menyembunyikan tingkat risikonya yang sebenarnya, berpura-pura bahwa ia orang yang berhati-hati untuk mengurangi biaya yang harus ia bayar, membayar $150.

- Orang yang berhati-hati membayar $150.

- Menerima $15,000 per 100 orang yang lengah, total pay out $150,000. Rugi $135,000.

- Menerima $15,000 per 100 dari orang yang berhati-hati, total pay out $15,000.

- · Kejadian 2: Perusahaan asuransi menerapkan harga premi rata-rata.

- Harga premi rata-rata: $825.

- Bagi orang yang lengah, asuransi sangat murah, sehingga mereka membelinya, membayar $825.

- Orang berhati-hati menolak untuk membeli karena asuransi menjadi jauh lebih mahal.

- Menerima $82,500 per 100 orang yang lengah, total pay out $150,000. rugi $67,500.

- Tidak menerima apa-apa dari orang yang berhati-hati.

- Kejadian 1: Perusahaan asuransi berusaha membedakan tarif premi tiap orang, namun perusahaan tidak mengetahui siapa yang lengah dan siapa yang berhati-hati.

G. Adverse Selection

- Assymetric Information menyebabkan adverse selection (seleksi yang merugikan).

- Adverse selection: fakta bahwa individu yang mengetahui lebih banyak tentang tingkat risikonya menyebabkan seseorang yang memiliki tingkat risiko tinggi akan memilih berasuransi, menyebabkan perusahaan asuransi mengalami kerugian jika dia menawarkan asuransi (bagaimanapun cara seleksi yang ia gunakan).

- Jadi, jika perusahaan asuransi menjual asuransi ke semua pihak akan menyebabkan orang yang berisiko rendah mensubsidi orang yang berisiko tinggi.

- Orang yang berisiko rendah tidak mau menerima kondisi tersebut, sehingga seringkali hanya orang dengan risiko tinggi yang berasuransi.

H. Apakah Asymmetric Information Pasti Menyebabkan Kegagalan Pasar?

- Secara umum, individu bersifat risk-averse (takut menghadapi risiko), sehingga cenderung bersedia membayar asuransi lebih mahal dibanding nilai wajarnya (besarnya sesuai dengan risk premium).

- Risk premium: nilai yang bersedia dibayar individu yang risk-averse untuk premi asuransi yang berada di atas actuarially fair price.

- Pooling equilibrium: tingkat equilibrium pasar untuk seluruh jenis orang yang membeli full insurance, meskipun tidak dalam kondisi harga yang fair bagi seluruh individu.

- Separating equilibrium: tingkat ekuilibrium pasar dimana terdapat pembedaan masing-masing jenis karakter dengan mendesain jenis produk asuransi yang berbeda untuk menunjukkan valuasi masing-masing individu atas risiko yang dihadapinya.

Alasan Pemerintah Mengintervensi

- Eksternalitas: Penyebab dari intervensi pemerintah adalah adanya eksternalitas negatif. Dalam hal ini pemerintah terpaksa memberikan subsidi, membentuk asuransi pemerintah, atau membantu perusahaan asuransi swasta.

- Biaya administrasi: Biaya administrasi asuransi pemerintah ternyata jauh lebih kecil dari biaya administrasi asuransi swasta. Oleh karena itu, pemerintah harus memberikan pembinaan terhadap asuransi swasta.

- Redistribusi: Pemerintah mendorong redistribusi dari orang sehat ke orang yang sakit (dengan cara membebani pajak terhadap asuransi yang menanggung risiko yang kecil dan memberikan subsidi kepada asuransi yang menanggung risiko besar) sehingga distribusi biaya asuransi lebih merata.

- Paternalism: pemerintah memandang orang-orang membeli asuransi dengan jumlah yang terlalu rendah, sehingga pemerintah memaksa mereka untuk membeli asuransi agar dapat memaksimalkan utilitasnya.

J. Samaritan’s Dilemma

Dalam Samaritan’s Dilemma, ketika seseorang terkena bencana, ia akan cenderung mengandalkan orang-orang Samaritan (orang-orang yang tidak segan-segan membantu orang lain yang membutuhkan) sehingga ia justru tidak mengikuti asuransi dan tidak mengusahakan hal lain untuk mengurangi risikonya.

K. Self-Insurance

Seseorang bisa melakukan asuransi dengan cara self-insurance, yaitu cara individu untuk melakukan consumption smoothing dengan menyediakan sejumlah dana pribadi yang diperuntukkan untuk dana penanggulangan kejadian buruk. Dana ini bisa didapatkan dengan berbagai macam cara, misalnya dengan menabung atau meminjam uang dari pihak lain.

L. Contoh Kasus: Antara Asuransi Sosial dan Self-Insurance

Contohnya adalah unemployment insurance. Fungsi unemployment insurance sangat bergantung pada tingkat self-insurance yang dimiliki individu. Dimana apabila pemerintah memberikan sejumlah dana untuk para pengangguran, itu akan meng- crowd out asuransi pribadi mereka (dana yang seharusnya mereka gunakan untuk asuransi pribadi justru digunakan untuk hal lain).

M. Pentingnya Asuransi Sosial

Tingkat pentingnya asuransi sosial bergantung pada 2 faktor:

- Kemampuan memprediksi suatu kejadian: semakin mudah kejadian diprediksi, semakin mudah untuk melakukan self-insurance.

Maka, manfaat asuransi sosial semakin terasa jika suatu kejadian lebih sulit diprediksi. - Biaya dari suatu kejadian: semakin sedikit biaya yang harus dikeluarkan untuk menangani suatu kejadian, semakin mudah untuk melakukan self-insurance.

Maka, manfaat dari asuransi sosial akan lebih terasa jika kebutuhan untuk membiayai suatu kejadian tersebut sangat tinggi.

N. Bahaya Moral (Moral Hazard)

- Apabila terjadi kegagalan pasar, maka pemerintah melakukan intervensi dengan ikut campur tangan dalam pasar asuransi, maka hal tersebut kemungkinan akan memunculkan bahaya moral (moral hazard), yaitu perilaku buruk yang dilakukan individu sebagai akibat dia memiliki asuransi atas kejadian yang buruk tersebut.

- Contoh dari moral hazard:

- Jika keluarga membeli asuransi kebakaran untuk rumah mereka, mereka mungkin kurang menjaga alat pemadam kebakaran agar tetap berfungsi;

- Jika individu memiliki asuransi kesehatan, mereka mungkin lebih sedikit mengambil tindakan pencegahan agar tidak sakit;

- Jika pekerja memiliki asuransi pengangguran, mereka mungkin cenderung untuk tidak mencari pekerjaan baru dengan serius;

- Jika pekerja memiliki asuransi kompensasi pekerja yang menjamin pekerja terhadap cedera di tempat kerja, maka timbul kesulitan untuk menentukan apakah individu benar-benar terluka, dan apakah cedera itu terjadi di tempat kerja. Dengan demikian, keberadaan program ini sebenarnya dapat mendorong individu untuk menunjukkan cedera palsu;

- Contoh dari moral hazard:

- Dampak moral hazard terhadap asuransi sosial, antara lain:

- Mengurangi kewaspadaan dalam suatu potensi kejadian buruk.

- Meningkatkan probabilitas (tingkat kemungkinan( terjadinya kejadian buruk.

- Meningkatkan pengeluaran untuk kejadian buruk.

- Penyedia jasa (supplier) merespon (dengan memanfaatkan) atas kejadian yang menimpa pemilik asuransi.

- Moral hazard menjadi sangat tinggi dampaknya terhadap tingkat efisiensi sosial untuk 2 alasan:

- Perilaku buruk yang didorong oleh asuransi menyebabkan tingkat efisiensi sosial menurun.

- Ketika asuransi sosial mendorong terjadinya kejadian buruk, menyebabkan biaya meningkat, artinya hal ini harus dikompensasi oleh peningkatan penerimaan (pajak) sehingga semakin menurunkan tingkat efisiensi sosial lebih jauh.

- Implikasi kebijakan atas faktor-faktor tersebut, adalah bahwa sistem asuransi sosial seharusnya menanggung individu menghadapi kejadian yang tidak diinginkan secara parsial. Hal ini merupakan trade-off dari optimasi manfaat atas kejadian buruk yang dihadapi sesorang dan potensi perilaku moral hazard yang justru menurunkan tingkat efisiensi sosial.