CORPORATION : Organisasi,Transaksi saham, Dividen dan Laba ditahan.

A. Pengertian Corporation

Corporation atau perseroan adalah badan hukum yang dapat memiliki kekayaan, menandatangani surat perjanjian, mengadakan utang piutang dan hak serta kewajiban seperti orang-orang pribadi. Perseroan dapat diklasifikasikan berdasarkan tujuannya yaitu untuk memperoleh profit atau keuntungan dan untuk tujuan sosial. Selain itu perseroan juga dapat diklasifikasikan berdasarkan kepemilikannya yaitu perseroan publik (sahamnya dijual secara terbuka kepada semua kalangan atau diperjualbelikan di pasar saham) dan perseroan privat (sahamnya hanya dijual kepada pihak-pihak tertentu).

B. Karakteristik Corporation

Karakteristik dari corporation (perseroan) diantaranya :

- Separate Legal Existance

- Limited Liability of Shareholders

- Transferable ownership rights

- Ability ti acquire capital

- Continous Life

- Corporation Management

- Goverments Regulation

- Additional Taxes

C. BENTUK KORPORASI (corporation) ORGANISASI

1. Klasifikasi berdasarkan tujuan

- Not-for-Profit

- For Profit

2. Klasifikasi berdasarkan pemilik

- Kepemilikan publik

- Kepemilikan privat

3. Karakteristik yang membedakan korporasi (corporation) dari perseorangan dan partnerships.

a. Keuntungan

- Memisahkan keberadaan Legal: Korporasi bertindak atas namanya sendiri dari pada atas nama pemegang saham.

- Kewajiban pemilik yang terbatas : Terbatas hanya sampai investasi mereka.

- Hak kepemilikan yang dapat dipindahkan : Pemegang saham dapat menjual saham mereka.

- Kemampuan untuk mendapatkan modal : Korporasi dapat memperoleh modal melalui penerbitan saham.

b. Kerugian

- Umur yang berkelanjutan : Kelangsungan sebagai prinsip going concern tidak dipengaruhi penarikan, kematian atau ketidakmampuan pemegang saham, pekerja atau pegawai.

- Manajemen korporat : Pemisahan pemilik dan manajemen mencegah pemilik dari mempunyai peran aktif dalam mengelola perusahaan

- Peraturan pemerintah : Peraturan pemerintah dirancang untuk melindungi pemilik korporasi

- Tambahan pajak : Korporasi membayar pajak penghasilan sebagai entitas legal yg terpisah dan tambahannya, pemegang saham membayar pajak atas deviden kas yang diterima.

D. PEMBENTUKAN CORPORATION

Tahap awal:

- Mengisi aplikasi pada instansi pemerintah (pengesahan legal/secara hukum) dimana perusahaan inginkan.

- Pemerintah memberikan sertifikat/akta (charter).

- Korporasi dibentuk berdasarkan hukum.

Perusahaan menjadi badan hukum di negara dimana undang-undang mengutungkan bentuk korporasi bisnis.

Korporasi membebankan biaya organisasi sesuai yang terjadi.

- Ketika mendirikan perseroan pertama kali tentunya ada biayabiaya yang harus dikeluarkan, biaya tersebut disebut dengan organization cost. Jurnalnya adalah:

Organization cost xxx

Cash xxx

Contoh : Sarmili Co. baru saja mendirikan perusahaannya. Segala biaya meliputi pajak 100 juta, retribusi 200 juta, dan lain lain 300 juta. Jurnal yang harus dicatat adalah

Organization cost 600.000.000

Cash 600.000.000

E. SAHAM

1. Hak Pemegang Saham

Pemegang saham memiliki hak untuk :

- Suara dalam pemilihan dewan direksi and tindakan yang memerlukan persetujuan pemegang saham

- Bagian laba perusahaan melalui penerimaan deviden.

- Memiliki persentase kepemilikan yang sama saat saham baru diterbitkan (hak pencegahan / preemptive right*).

4. Bagian dalam aset saat likuidasi proporsional dengan kepemilikan mereka. Ini disebut residual claim.

CONTOH SAHAM :

2. Hal yang perlu diperhatikan dalam penerbitan saham

Hal yang perlu diperhatikan ketika penerbitan saham adalah :

a. Saham yang diotorasi

- Akta mengindikasikan jumlah saham yang perusahaan sahkan untuk dijual.

- Jumlah saham yang ditetapkan/diotorisasi untuk dijual sering dilaporkan di bagian ekuitas.

b. Penerbitan saham

Korporasi dapat menerbitkan saham secara langsung ke investor atau secara tidak langsung melalui perusahaan perbankan investasi. Faktor dalam penentuan harga untuk saham baru yang diterbitkan:

1.Laba masa depan yang diantisipasi perusahaan.

2.Tarif deviden per saham yang diperkirakan.

3.Posisi keuangan saat ini.

4.Kondisi perekonomian negara saat ini.

5.Kondisi pasar modal negara saat ini.

c. Nilai pasar saham

- Saham milik perusahaan yang dipublikasi diperdagangkan pada bursa yang terorganisir

- Interaksi antara pembeli dan penjual menentukan harga per saham.

- Harga yang ditentukan pasar cenderung mengikuti tren laba dan deviden perusahaan.

- Faktor dibelakang pengendalian perusahaan dapat menyebabkan fluktuasi harian di harga pasar

d. Saham dengan nilai nominal dan tanpa nilai nominal

- Beberapa tahun lalu, nilai nominal menentukan modal legal per saham yang harus perusahaan pertahankan dalam usaha untuk melindungi kreditor korporat.

- Saat ini banyak pemerintahan tidak membutuhkan nilai nominal.

- Saham tanpa nilai nominal mulai umum sekarang.

- Di banyak negara, dewan direksi menentukan saham dengan nilai nominal menjadi tanpa nilai nominal.

- Apabila terdapat nilai nominal pada saham

1.Apabila diterbitkan sesuai nilai nominal

Cash xxx

Share Capital – ordinary xxx

2.Apabila dterbitkan di atas nilai nominal (terjadi premium)

Cash xxx

Share Capital – Ordinary xxx

Share Premium – Ordinary xxx

3.Apabila diterbitkan di bawah nilai nomial (terjadi diskon)

- Apabila ada kredit balance di account share premium

Cash xxx

Share Premium – Ordinary xxx

Share Capital – Ordinary xxx

- Apabila tidak ada

Cash xxx

Retained Earnings xxx

Share Capital – Ordinary xxx

- SAHAM BIASA

Contoh : Asumsikan SHM Corporation menerbitkan saham biasa dengan nilai nominal Rp. 10.000 per saham. Siapkan ayat jurnal saham SHM Co.

a). 1.000 saham diterbitkan seharga Rp. 10.000 per saham

b). 1.000 saham diterbitkan seharga Rp. 15.000 per saham.

c). 1.000 saham diterbitkan seharga Rp. 5.000 per saham

a) Cash 10.000.000

Share Capital – Ordinary 10.000.000

b) Cash 15.000.000

Share Capital – Ordinary 10.000.000

Share Premium – Ordinary 5.000.000

c) Cash 5.000.000

Share premium – Ordinary 5.000.000

(Retained Earnings)

Share Capital – Ordinary 10.000.000

- Apabila tidak terdapat nilai nominal pada saham

Contoh : Asumsikan Kalimongso Co. menerbitkan saham biasa tanpa nilai nominal. Siapkan ayat jurnal saham Kalimongso Co.

a). 1.000 saham diterbitkan seharga Rp 15.000 per saham dan stated value Rp10.000 per saham

b). 1.000 saham diterbitkan seharga Rp 15.000 per saham tanpa stated value

- a) Cash 15.000.000

Share Capital – Ordinary 10.000.000

Share Premium – Ordinary 5.000.000

- b) Cash 15.000.000

Share Capital – Ordinary 15.000.000

e. Menerbitkan saham sebagai ganti servis atau non-cash assets

Perusahaan dapat juga menerbitkan saham untuk:

- Jasa (pengacara atau konsultan).

- Aset non kas (tanah, bangunan dan peralatan).

harga perolehan adalah apakah nilai pasar wajar dari pertimbangan yang diberikan, atau nilai pasar wajar pertimbangan yang diterima, mana yang lebih jelas dapat ditentukan.

Jurnalnya adalah

Expense / Non-Cash Assets xxx

Share Capital – Ordinary xxx

Share Premium – Ordinary xxx

Contoh : Asumsi PJ Co. membeli peralatan dari Mentari-Pagi Company seharga Rp 10.000.000. Siapkan jurnal untuk saham PJ Co. apabila…

a). Tidak ada nilai market saham sehingga sebagai ganti peralatan tersebut, PJ Co. berdasarkan perjanjian, harus menerbitkan 100 saham dengan nilai nominal Rp 50.000.

b) Ada nilai pasar saham yaitu Rp. 100.000. dan nilai nominal saham Rp. 90 000.Berdasarkan perjanjian, saham yang diterbitkan adalah 80 lembar.

a) Equipment 10.000.000

Share Capital – Ordinary 5.000.000

Share Premium – Ordinary 5.000.000

b) Equipment 8.000.000

Share Capital – Ordinary 7.200.000

Share Premium – Ordinary 800.000

F. SAHAM TREASURY

Saham treasury adalah saham yang dibeli oleh perusahaan penerbitnya sendiri. Perusahaan bisa membeli saham mereka sendiri di pasar saham terbuka, tetapi jenis transaksi ini tidak diperhitungkan seperti investasi normal. Fungsi dari saham treasury diantaranya :

1.Menerbitkan kembali saham ke pegawai dan pekerja sebagai bonus dan rencana kompensasi saham.

2.Meningkatkan nilai pasar saham.

3.Memiliki tambahan saham yang tersedia untuk digunakan dalam mengakuisisi perusahaan lain.

4.Meningkatkan earnings per share.

5.Mengeliminasi investor perusahaan yang tidak puas, mungkin menghindari pengambil alihan.

1. Pembelian Saham Treasuri

- Debit Saham Treasuri pada harga yang dibayarkan untuk mendapatkan kembali saham.

- Saham Treasuri adalah akun kontra dari akun ekuitas.

- Mengurangi ekuitas.

2. Pencatatan untuk saham treasury

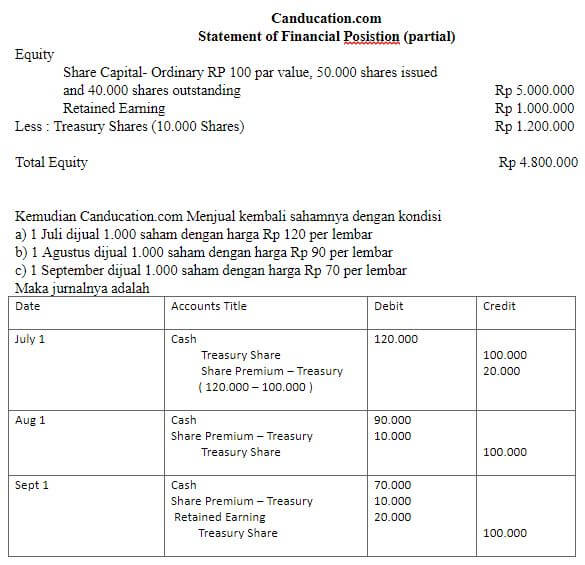

Contoh : asumsikan bahwa pada 1 Januari 2018 Ponsaf Co. Menerbitkan saham sebanyak 50.000 lembar seharga Rp 100 per lembar. Nilai nominal saham sebesar Rp 100 dan laba ditahan sebesar Rp 1.000.000.

|

Date |

Accounts Title |

Debit |

Credit |

|

Jan 1 |

Cash Share Capitall – Ordinary ( Rp 100 x 50.000) |

5.000.000 |

5.000.000 |

|

Jan 1 |

Income Summary Retained Earnings |

1.000.000 |

1.000.000 |

Pada 1 Maret 2018 Posaf Co. Membeli saham miliknya sebayak 10.000 lembar dengan harga Rp 120 per lembar

|

Date |

Accounts Title |

Debit |

Credit |

|

Mar 1 |

Treasury Share Cash ( Rp 120 x 10.000) |

1.200.000 |

1.200.000 |

Penghapusan Saham Treasuri

- Di atas harga pokok

- Di bawah harga pokok

Keduanya meningkatkan aset dan ekuitas.

G. SAHAM PREFEREN

Saham preferen adalah suatu surat berharga yang dijual oleh suatu perusahaan dengan menunjukan nilai nominal (rupiah, dolar, yen dan sebagainya) yang dapat memberi pengembangannya berupa pendapatan yang tetap dalam bentuk dividen yang akan diterima. Saham preferen merupakan saham yang memiliki karakteristik gabungan yaitu antara obligasi dan saham biasa. Saham preferen dapat dikatakan sebagai saham karena dapat menghasilkan pendapatan tetap (seperti bunga obligasi), tetapi kemungkinan juga tidak mendatangkan hasil, misalnya seperti yang dikehendaki oleh investor. Sedangkan saham preferen bisa disebut obligasi jika terdapat klaim atas keuntungan dan aktiva sebelumnya dalam perusahaan tersebut, dividennya akan tetap selama masa berlaku atas saham tersebut, dan memiliki hak tebus yang bisa dipertukarkan (convertible) dengan saham biasa.

Biasanya, pemegang saham preferen mempunyai prioritas untuk:

1.Distribusi laba (deviden) dan

2.Aset pada saat likuidasi.

Akuntansi saham preferen pada saat penerbitan sama dengan untuk saham biasa.

Penjurnalan dan pencatatan saham preferen

Ilustrasi: Stine Corporation menerbitkan 10,000 saham preferen dengan nominal $10 per kas sebesar $12 per saham. Jurnal penerbitan saham preferen.

Kas 120,000

Modal saham – saham preferen (10,000 x $10) 100,000

Premi saham – saham preferen 20,000

Saham Preferen dapat memiliki atau tidak memiliki nilai nominal

Deviden Preferen

- Hak untuk menerima deviden sebelum pemegang saham biasa.

- Deviden Kumulatif – pemegang saham preferen harus dibayar untuk deviden tahun berjalan maupun deviden yang belum dibayar sebelum pemegang saham biasa menerima deviden.

- Likuidasi preferen.

H. DIVIDEN

Dividen adalah pembagian laba kepada pemegang saham berdasarkan banyaknya saham yang dimiliki dengan memakai basis “Propotional to ownership basis”. Terdapat empat jenis dividen yaitu Cash dividends, property dividends, script dividend, dan stock dividends.

Devidend ditunjukkan: (1) persentase nilai nominal atau yang tertera, atau (2) jumlah dollar per saham.

1. Cash Dividends

Dividen yang diberikan kepada oleh perusahaan dengan para pemegang sahamnya dalam bentuk uang tunai.

Perusahaan memiliki:

- Laba Ditahan – Pembayaran deviden kas dari laba ditahan adalah legal dari semua peraturan .

- Kas yang mencukupi.

- Pengumuman deviden oleh Dewan Direksi.

Dalam pembayaran dividen kas, ada beberapa hal yang harus digaris bawahi yaitu berapa jumlah pembayaran dividen dan waktu pembagian dividen.

Dalam pembagian dividen ada beberapa waktu yang perlu diperhatikan yaitu:

a. Tanggal pengumuman

Pada tanggal pengumuman, direksi perusahaan menyatakan pembagian dividen dan mengumumkannya kepada pemegang saham.

Contoh : jk Co. pada tanggal 1 November 2017 memutuskan untuk membagikan dividen tunai sebesar Rp. 200/lembar, jumlah saham jk Co. yang diterbitkan adalah sebanyak 500 lembar.

Nov 1 Cash Dividends Rp 100.000

Dividends payable Rp 100.000

b. Tanggal pencatatan

Pada tanggal pencacatatan, perusahaan tidak menjurnal karena pada tahap ini perusahaan hanya memberikan memo kepada pemegang saham besarnya dividen yang dibagikan.

Contoh :

JK Co. pada tanggal 1 November 2017 memutuskan untuk membagikan dividen tunai sebesar Rp. 200/lembar, jumlah saham JK Co. yang diterbitkan adalah sebanyak 500 lembar dan mencatat dividen tersebut tanggal 20 November 2017. Maka jurnalnya:

Nov 1, 2017 Cash Dividends Rp 100.000

Dividends payable Rp 100.000

Sedangkan pada tanggal 20 November 2017 tidak perlu mencatat jurnal karena jurnal dibuat ketika terjadi pembagian dividen bukan pada pencatatan dividen

C. Tanggal pembayaran

Pada tanggal ini, perusahaan membayar hutang dividen, dimana akan berpengaruh yaitu kas berkurang (karena pembayaran tunai).

Contoh : Pada tanggal 5 Februari 2018 , Ceger Co. membayar utang dividen sebesar Rp 100.000. Maka jurnalnya:

Feb 5 Dividends payable Rp 100.000

Cash Rp 100.000

Jika perusahaan membayar cash dividend, maka perusahaan harus menutup akun dividen di akhir tahun dimana dividen tersebut di umumkan pembagiaanya.

Contoh : closing entries untuk Ceger Co. Pada kasus di atas

Dec 31 Retained earnings Rp 100.000

Cash dividends Rp 100.000

Alokasi kas dividen terhadap saham preferen dan saham biasa.

Pemegang saham preferen kumulatif harus dibayarkan deviden tahun sebelumnya yang belum dibayarkan sebelum pemegang saham biasa menerima deviden.

Ilustrasi: Pada 31 December 2011, IBR Inc. Memiliki 1,000 saham preferen kumulatif 8%, nilai nominal $100. IBR juga memiliki 50,000 saham biasa biasa yang beredar dengan nilai nominal $10 per saham. Pada 31 December 2011, directur mengumumkan sebesar $6,000 deviden kas. Siapkan jurnal untuk mencatat pengumuman deviden.

Cash dividends 6,000

Dividends payable 6,000

1. Dividen Saham preferen

1. Dividen saham preferen non kumulatif

Untuk saham preferen jenis ini tidak ada istilah deviden tertunggak.

Contoh : Pada 31 Desember 2017 AD Corporation memiliki 1500 saham , 8%, Rp 100 per nilai saham preferen. Perusahaan juga memiliki 30.000 saham , Rp 10 par nilai saham biasa. Pada tanggal tersebut juga, perusahaan membayarkan pembagian kas dividen sebesar Rp 12.000.

Yang harus dicari terlebih dahulu yaitu berapa dividen yang harus dibayar untuk masing – masing saham Saham preferen yang harus dibayar dalam 1 tahun yaitu

- Dividen yang dibagikan untuk satu lembar saham

8% x Rp 100 = Rp 8

- Dividen yang dibagikan untuk seluruh lembar saham

Rp 8 x 1.500= Rp 12.000

Saham biasa

- Dividen yang dibagikan untuk satu lembar saham

8% x 10 = Rp 0,8

- Dividen yang dibagikan untuk seluruh lembar saham

Rp 0.8 x 30.000 = 24.000

Jadi, atas dividen sebesar Rp 12.000 tersebut semuanya diberikan kepada pemegang saham preferen. Jadi jurnalnya pada tanggal 31 Desember 2017 yakni

Cash dividends Rp 12.000

Dividends payable Rp 12.000

2. Dividen Saham preferen kumulatif

Perusahaan diwajibkan membayar terlebih dahulu saham preferen, termasuk dividen tahun sebelumnya yang belum dibayar (dividen tunggakan), sebelum dividen dibagikan kepada pemegang saham biasa.

Contoh : HJ Corporation memiliki 1000 lembar saham preferen dengan 8% , Rp 100 per nilai saham preferen kumulatif. Perusahaan juga memiliki 50.000 lembar saham, 8%, Rp 10 per nilai saham biasa. Pada tanggal 20 Oktober 2017, perusahaan mengumumkan pembayaran kas dividen sebesar Rp 6.000. Pada tanggal 5 Januari 2018, perusahaan membayarkan dividen sebesar Rp 6.000.

Dividen yang harus dibayarkan kepada pemegang saham preferen

- Besar dividen yang dibagikan persaham = Rp 100 x 8% = Rp 8

- Dividen yang dibagikan kepada seluruh saham preferen = Rp 8 x 1.000= Rp 6.000

- Dividen yang harus dibayarkan kepada pemegang saham biasa

- Besar dividen yang dibagikan persaham = Rp 10 x 8%= Rp 0.08

- Dividen yang dibagikan kepada seluruh saham preferen = Rp 0.08 x50.000 = Rp 40.000

Jurnal pada tanggal 20 Oktober 2017 adalah

Cash dividends 6.000

Dividends payable 6.000

Perusahaan masih memiliki tunggakan pembayaran dividen di tahun 2017 sebesar Rp 2.000 kepada pemegang saham preferen dan Rp 40.000 kepada pemegang saham biasa.

Pada 31 desember 2018, Perusahaan mengumumkan pembagian dividen sebesar Rp 50.000. Maka dividen tersebut dialokasikan sebagai berikut:

Total dividend Rp 50.000

Allocatated to preference shares

Dividends in arrears, 2017 Rp 2.000

2018 dividends (1000xRp8) Rp 8.000

Rp 10.000

Remainder allocated to ordinary shares Rp 40.000

Dividen tersebut dibayarkan perusahaan pada tanggal 2 Januari 2019, maka pencatatannya

Cash dividends Rp 50.000

Dividends payable Rp 50.000

2. Share Dividens

menghasilkan penurunan laba ditahan dan peningkatan modal saham dan premi saham.

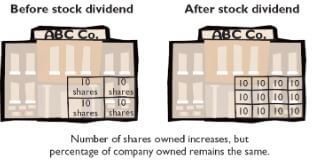

Pembagian saham perusahaan yang bersangkutan secara pro rata kepada pemegang sahamnya. Alasan:

- Memenuhi harapan pemegang saham untuk mendapatkan dividen tanpa mengeluarkan uang tunai.

- Meningkatkan jumlah lembar saham yang beredar

- Menekankan bahwa sebagian dari ekuitas pemegang saham telah diinvestasi ulang secara permanen ke dalam usaha (dan tidak tersedia untuk dividen tunai).

UKURAN DEVIDEN SAHAM

* Akuntansi ini didasarkan pada asumsi bahwa deviden saham ukuran kecil akan memiliki pengaruh kecil pada harga pasar saham beredar.

a. Dividen Saham Jumlah Kecil

Untuk dividen saham dalam jumlah kecil (kurang dari 20–25% dari saham perusahaan yang diterbitkan, dicatat pada nilai pasar wajar)

Contoh : Pada 15 November 2017 TG Co. mengumumkan pembagian dividen dalam bentuk saham sebesar 20% dari 15.000 saham yang beredar, dengan nilai dasar saham biasa sebesar Rp 100/lembar . Pada tanggal yang sama, harga pasar saham TG Co. adalah Rp 150/ lembar. Maka pencatatan

jurnalnya adalah :

Harga saham yang digunakan yaitu harga pasar sebesar Rp 150 / lembar.

Jumlah saham yang dikeluarkan yaitu sebesar = 20% x 15.000 = 3.000

Jumlah total dividen saham yang dikeluarkan yaitu = 3.000 x 150= Rp 450.000

Share dividends Rp 450.000

Ordinary shares dividends distributable Rp 300.000

Share premium-ordinary Rp 150.000

b. Dividen saham dalam jumlah besar

Untuk dividen saham dalam jumlah besar (lebih dari 20–25% dari saham perusahaan yang diterbitkan, dicatat pada nilai nominal)

Contoh : JK Co. mengumumkan pembagian dividen sebesar 50% dari total saham beredar (informasi lainnya sama seperti sebelumnya). Jurnal yang diperlukan:

Pada saat penerbitan saham untuk dividen dijurnal:

Share dividends Rp 300.000 (50% x 30.000 lembar x Rp 20)

Ordinary shares dividends Rp 300.000

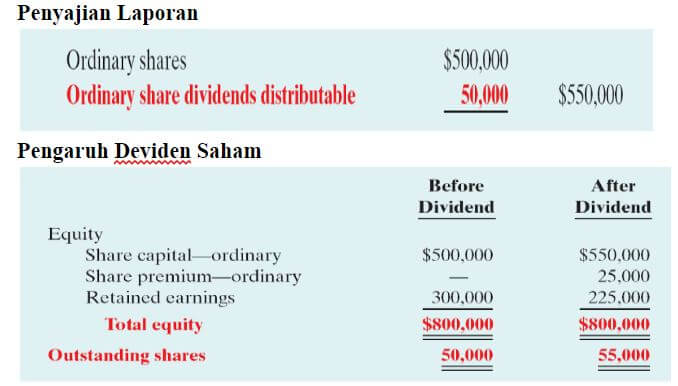

Illustrasi: Medland Corporation memiliki 50,000 saham yang diterbitkan dan beredar. Nilai nominal saham sebesar $10 per saham dan nilai pasarnya sebesar $15 per saham.

Deviden saham 10% diumumkan

Deviden saham (50,000 x 10% x $15) 75,000

Deviden saham biasa yg dpt didistribusikan 50,000

Premi saham – saham biasa 25,000

Saham yang diterbitkan

Deviden saham biasa yg dpt didistribusikan50,000

Modal saham – saham biasa 50,000

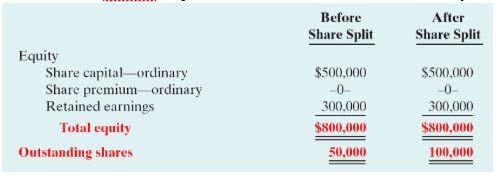

Pemecahan saham (Stock split)

Pemecahan saham (Stock split)

- Mengurangi nilai pasar saham.

- Tidak ada jurnal dicatat untuk pemecahan saham.

- Menurunkan nilai nominal dan meningkatkan jumlah saham.

Ilustrasi: Asumsi Medland Corporation memecah 50,000 lembar saham biasanya atas dasar 2 untuk 1.

Menghasilkan pengurangan nilai nominal atau nilai tercatat saham.

I. RETAINED EARNINGS

Retained Eearnings atau laba ditahan adalah bagian dari laba bersih perusahaan yang ditahan oleh perusahaan dan tidak dibayarkan sebagai dividen kepada pemegang saham.

- Laba ditahan adalah laba bersih yang perusahaan pertahankan untuk digunakan dalam bisnis.

- Laba bersih meningkatkan laba ditahan dan kerugian bersih menurunkan laba ditahan.

- Laba ditahan merupakan bagian dari klaim pemegang saham atas aset total perusahaan.

- Saldo debit laba ditahan diidentifikasi sebagai defisit.

Batasan Laba Ditahan

Batasan dapat hasil dari:

1.Batasan hukum.

2.Batasan Kontraktual.

3.Batasan Voluntary (sukarela).

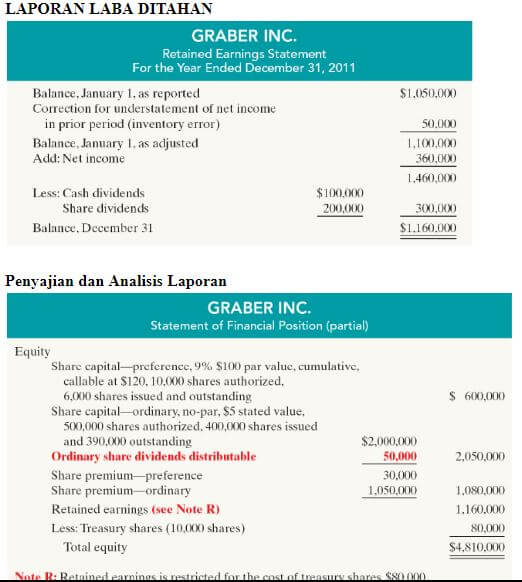

Penyesuaian Periode Sebelumnya

Koreksi Kesalahan Hasil dari:

Kesalahan matematis

Kesalahan dalam menerapkan prinsip-prinsip akuntansi

Pengabaian atau kesalahan penggunaan fakta Koreksi diperlakukan sebagai penyesuaian periode sebelumnya. Penyesuaian dibuat pada saldo awal laba ditahan.

Transaksi yang mempengaruhi Laba Ditahan

- Rugi bersih

- Laba bersih

- Penyesuaian periode sebelumnya untuk kelebihan penyajian laba bersih

- Penyesuaian periode sebelumnya untuk kekuarangan penyajian laba bersih

- Deviden Kas dan Deviden saham

- Beberapa penghapusan saham treasury

Analisis

Pengembalian atas ekuitas pemegang saham biasa = Laba bersih dikurangi Deviden Preferen dibagi Rata-rata ekuitas pemegangs saham biasa

Rasio ini menunjukkan berapa dollar dari laba bersih perusahaan yang diperoleh untuk setiap dolar yang diinvestasikan para pemegang saham.

Untuk illstrasi, saldo awal ekuitas pemegang saham biasa $ 10,663 juta dan saldo akhirnya adalah $ 10,161 juta. Laba bersihnya adalah 1,271.8 juta, dan tidak ada saham preferen yang beredar. Rasio pengembalian ekuitas pemegang saham biasa dihitung sbb:

Contoh : Pada December 31, 2017 , Ceger Co. memperoleh keuntungan sebesar Rp 15.000. Maka jurnal penutupnya

Income summary Rp 15.000

Retained earnings Rp 15.000