DERIVATIF adalah

Derivatif

1. Definisi Derivatif

Secara semantik, derivatif berasal dari bahasa matematika yang berarti turunan, Derivatif adalah sebuah nama yang diberikan kepada instrument keuangan yang mempunyai karakteristik tertentu. Karakteristik tersebut adalah:

- Nilai instrument derivatif tergantung kepada nilai variabel yang mendasarinya (qualifying items)

- Tidak memerlukan investasi atau hanya memerlukan investasi yang sedikit jika dibandingkan dengan jumlah yang dibutuhkan oleh perjanjian lainnya yang akan menghasilkan efek yang sama terhadap perubahan dalam faktor-faktor pasar

- Akan diselesaikan di masa yang akan datang

Instrumen derivatif biasa dipergunakan untuk meminimalkan risiko (risiko naik turunnya suku bunga, kurs mata uang, harga saham, harga komoditi). Kegiatan untuk meminimalkan risiko disebut lindung nilai (hedge). Bentuk yang paling populer dari instrumen derivatif adalah option, forward contract, futures, swap.

Option adalah kontrak/perjanjian yang memberikan hak, bukan kewajiban, kepada pemiliknya untuk membeli atau menjual suatu item tertentu (bisa komoditas, instrument keuangan atau instrument ekuitas) pada harga dan periode yang sudah ditentukan. Hak untuk membeli disebut call option; hak untuk menjual disebut put option. Ada dua jenis option yaitu American dan Europian option. Opsi Amerika dapat diexercise kapan saja diantara waktu opsi diterbitkan sampai tanggal jatuh tempo, sedangkan Europian option hanya bisa diexercise pada tanggal jatuh tempo.

Forward dan future contracts adalah kesepakatan/perjanjian antara dua pihak untuk menjual atau membeli suatu komoditas atau mata uang asing dengan harga, kuantitas, dan tanggal pengiriman yang telah ditentukan sebelumnya. Perbedaan antara keduanya adalah future contract lebih distandardisir dalam hal tanggal penyerahan, kuantitas barang yang disepakati, dan lokasi penyerahan. Forward contract lebih fleksibel, tergantung kepada pihak yang melakukan perjanjian. Future diperdagangkan di bursa yang terorganisir, sedangkan forward diperdagangkan di luar bursa (over the counter). Misal kita akan melindungi pembelian perak sebanyak 110,000 ons di masa yang akan datang. Di dalam future contract hanya tersedia kontrak untuk 25,000 ons. Dengan demikian kita bisa membeli 4 buah kontrak dan 10,000 onsnya tidak dilindungi (underhedged) atau membeli 5 buah kontrak dengan overhedge 15,000 ons. Dengan forward contract, kita bisa mengikat kontrak langsung 110,000 ons.

Kontrak future atau forward bisa diselesaikan dengan pertukaran barang yang sesungguhnya atau diselesaikan secara net settlement. Yang dimaksud dengan net settlement adalah pertukaran uang dari selisih harga yang diperjanjikan di dalam kontrak dengan harga spotnya. Misal untuk mengurangi risiko naiknya harga minyak mentah, Oil Co. mengikat kontrak forward dengan spekulator untuk membeli 10,000 barrel minyak dengan harga Rp.900.000,- /barrel yang akan diselesaikan dalam waktu tiga bulan mendatang. Bila 3 bulan mendatang harga minyak naik menjadi Rp.990.000,-/barrel, maka dengan net settlement, spekulator tidak harus menjual minyak ke Oil co., ia bisa hanya menyerahkan uang Rp.90.000,- x 10,000 barrel ke Oil Co. dan Oil co. membeli minyaknya di pasar.

Swap adalah suatu perjanjian dimana dua pihak yang berlawanan sepakat untuk saling menukar pembayaran berkala. Jumlah pembayaran uang yang dipertukarkan didasarkan atas pokok uang yang telah ditentukan terlebih dahulu.

2. Akuntansi untuk derivatif

Menurut asumsi default nya, derivatif adalah surat berharga untuk diperdagangkan (trading securities) yang dinilai berdasarkan nilai wajar (fair value) dan laba atau rugi dari penilaian tersebut akan dicatat dalam laporan rugi laba tahun berjalan.

Berikut adalah beberapa contoh dari perlakuan akuntansi terhadap derivatif

1) Akuntansi untuk forward contract

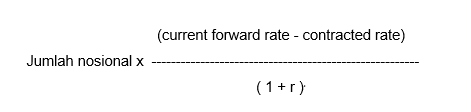

Nilai wajar (Fair value) dari forward kontrak dapat dihitung dengan rumus sbb:

Pada 1 Maret 2010, X Co., perusahaan Indonesia mengikat kontrak forward dengan seorang dealer mata uang asing untuk membeli US$100.000 yang akan diserahkan tanggal 31 Mei

2010. Kurs mata uang asing selama Maret – Mei, tercatat sebagai berikut:

| Tanggal | Spot rate US$/Rp. | Forward rate 31 Mei US$/Rp. |

| 1 Maret 2010 | Rp. 8.900,- | Rp. 9.000,- |

| 31 Maret 2010 | Rp. 8.950,- | Rp. 9.200,- |

| 30 April 2010 | Rp. 9.000,- | Rp. 9.100,- |

| 31 Mei 2010 | Rp. 9.250,- | Rp. 9.250,- |

Dengan asumsi tingkat bunga 5% setahun dan perusahaan membuat laporan keuangan setiap bulan maka perubahan dalam fair value dari forward contract adalah sbb:

| Tanggal | Contracted forward rate (a) | Current forward rate (b) | Notional amount (c) | Discount factor (d) | Fair value of forward contract {(b a) x c}/d | Change in fair value |

| 1 Maret 2010 | Rp. 9.000,- | Rp. 9.000,- | US$100.000 | 0 | 0 | 0 |

| 31 Maret 2010 | Rp. 9.000,- | Rp. 9.200,- | US$100.000 | 1,008350 | 19,834,383 | 19,834,383 |

| 30 April 2010 | Rp. 9.000,- | Rp. 9.100,- | US$100.000 | 1,0041670 | 9,958,503 | (9,875,880) |

| 31 Mei 2010 | Rp. 9.000,- | Rp. 9.250,- | US$100.000 | 1,0 | 25.000.000 | 15,041,497 |

1 Maret 2010, tidak ada jurnal yang dibuat karena pada waktu itu contract rate dan forward rate sama sehingga belum ada fair value dari kontrak forward.

Per 31 Maret 2010, forward rate untuk 31 Mei naik sebesar Rp.200; karena perusahaan sudah mempunyai kontrak forward dengan kurs Rp.9,000, maka perusahaan adanya aset derivatif dan keuntungan dari kontrak forward sebesar Rp. 19,834,383. Jurnal yang dibuat adalah:

31 Maret 2010

Forward Contract Rp. 19,834,383

Gain on forward contract Rp. 19,834,383

(untuk mencatat perubahan nilai wajar forward contract dan mengakui keuntungan dari selisih kurs)

Per 30 April 2010, forward rate untuk 31 Mei turun sebesar Rp.100 dari posisi 31 Maret sehingga nilai kontrak forwardnya turun dan perusahaan harus mengakui kerugian sebesar penurunan tersebut. Jurnal yang dibuat perusahaan adalah:

- April 2010 Loss on forward contract Rp.9,875,880,-

Forward Contract Rp.9,875,880,-

(untuk mencatat perubahan nilai wajar forward contract)

- Mei 2010 Forward Contract Rp.15,041,497

Gain on forward contract Rp.15,041,497,-

(untuk mencatat perubahan nilai wajar forward contract)

Cash Rp.25.000.00,-

Forward contract Rp.25.000.00,-

(untuk menutup akun forward contract pada tanggal jatuh tempo)

2) Akuntansi untuk future contract

1 Maret 2010 X Co. berspekulasi bahwa harga emas akan naik dan ia membeli 10 kontrak gold future dengan harga $900/ons. Setiap kontrak untuk 100 ons emas, tanggal jatuh tempo kontrak 31 Mei 2010. Bursa mengharuskan perusahaan untuk menyerahkan 10% deposit dari jumlah notional. Per 31 Maret 2010 harga emas naik menjadi $950/ons dan X memutuskan untuk tidak melanjutkan lagi kontrak futurenya, maka jurnal yang akan dibuat perusahaan adalah:

1 Maret 2010 Margin deposit $90,000

Cash $90,000

(untuk mencatat pembayaran deposit margin 10% x 10 x 100 x $900)

31 Maret 2010 Cash $140,000

Margin deposit $90,000

Gain on futures contract 50,000

(untuk mencatat laba atas futures contract $50 x 100 x 10)

Bila X melanjutkan kontraknya, maka jurnal 31 Maret adalah:

| Future Contract | $50,000 |

| Gain on futures contract | $50,000 |

Bila 31 Mei, harga emas naik jadi $960/ons, maka jurnal yang dibuat adalah:

| Future Contract | $10,000 |

| Gain on futures contract | $10,000 |

| Cash | $150,000 |

| Future Contract $60,000 Margin deposit 90,000 |

Catatan: Dalam kenyataannya, pergerakan dalam margin deposit dicatat tiap hari.

3) Akuntansi untuk option contract

X Co. memutuskan untuk berspekulasi atas harga saham PT Y. Harga pasar saham PT Y sekarang Rp. 20.000,-/lembar. X membeli opsi jual (put option) atas 10,000 lembar saham PT Y dengan harga…(exercise/striker price) Rp.18.500,-/lembar dengan premium Rp.1.000,- /lembar dan X juga membeli opsi beli (call option) atas 10,000 lembar saham PT Y dengan harga exercise(striker price) Rp.22.000,-/lembar dengan premium Rp.1.000,-/lembar. Harga pasar saham naik menjadi Rp.25,000.

Jurnal yang dibuat oleh X Co. adalah sbb:

Saat membeli opsi:

| Call Option Put Option Kas | Rp.10.000.000,- 10,000,000 Rp.20.000.000,- |

Karena harga pasar di atas harga exercise maka diasumsikan perusahaan akan menggunakan haknya dan ia akan menerima uang sebesar (25.000 -22.000) x 10.000 =

30.000.000 dari penulis opsi sedangkan laba yang diakui oleh X hanya 20.000.000 bukan

30.000.000 karena sebelumnya X sudah membeli opsi seharga 10 juta

Karena harga pasar di atas harga exercise maka perusahaan tidak akan menggunakan opsi jualnya, sehingga opsi jual yang sudah dibelinya akan merupakan kerugian bagi X.

Dari hasil di atas, bisa diambil kesimpulan, untuk opsi, kerugian perusahaan akan terbatasi hanya sampai dengan 20 juta (sebesar uang yang telah dikeluarkan untuk membeli opsi), sedangkan kalau keuntungan bisa tidak terbatas.