LONG TERM NOTES PAYABLE

Long term notes payable ini merupakan lanjutan dari materi Kewajiban tidak lancar-obligasi sebelumnya, Semangat!

A. Pengertian

- Long term notes payable atau hutang wesel jangka panjang adalah hutang wesel yang karakteristiknya hampir sama dengan notes payable/hutang wesel biasa, yang membedakan hanya jangka waktunya lebih dari 1 tahun.

Contohnya mortgage / hipotek dengan adanya jaminan aset atas pinjaman yang diberikan. Di indonesia contohnya Kredit Pembelian Rumah (KPR)

- Persyaratan pinjaman mengharuskan pembayaran angsuran selama jangka waktu pinjaman. Setiap angsuran terdiri dari:

– Bunga atas saldo pinjaman yang belum dibayar, dan

– Pengurangan pokok pinjaman.

- Saat transaksi awal perusahaan mencatat sebesar nilai nominal.

Wesel bayar jangka panjang mirip dengan obligasi, karena keduanya memiliki tingkat bunga yang dinyatakan atau tersirat dan memiliki tanggal jatuh tempo yang diketahui. Tidak seperti obligasi, wesel bayar tidak dikeluarkan untuk umum dan diperdagangkan. Wesel bayar biasanya perjanjian bilateral antara perusahaan yang mengeuarkan dan mitra dagang atau lembaga keuangan. Sebagai contoh, pinjaman tiga tahun yang diperoleh dari bank dikategorikan sebagai hutang jangka panjang.

B. Kategori Long Term Notes Payable

Umumnya wesel bayar jangka panjang dibagi menjadi tiga kategori yaitu :

1. Pelunasan dengan Cash

hutang yang semata-mata pelunansanannya melibatkan cash. Misalnya perusahaan mengeluarkan wesel seharga Rp 10 jt dengan tingkat bunga sebesar 4,5%.

2. Pelunasan dengan Cash dan hak masa depan

perusahaan akan masih akan menerima uang tunai dari pemegang wesel serta memberikan keuntungan masa depan misalnya akan menerima diskon dari produk yang dijual oleh peminjam.

3. Pelunasan dengan Non-cash (mortgage notes payable)

wesel yang melibatkan, pabrik, tanah, properti, atau peralatan. Misalnya, perusahaan menerbitkan wesel untuk mendapatkan hak atas tanah.

Biasanya, catatan wesel mengharuskan peminjam melakukan pembayaran angsuran yang sama selama jangka waktu pinjaman. Setiap pembayaran terdiri dari bunga atas saldo pinjaman yang belum dibayar dan pengurangan pokok pinjaman. Sementara jumlah total pembayan tetap konstan, bunga menurun setiap periode, dan porsi yang diterapkan pada pokok pinjaman meningkat. Perusahaan pada awalnya mencatat surat utang hipotek (mortgage notes payable) pada nilai nominal. Mereka kemudian membuat entri untuk setiap pembayaran angsuran.

C. Penjurnalan

Penjurnalan Long term notes payable, sama dengan penjurnalan dari notes payable biasa

Berikut ini cara menjurnal long term notes payable yang berupa mortgage/hipotik.

Contoh:

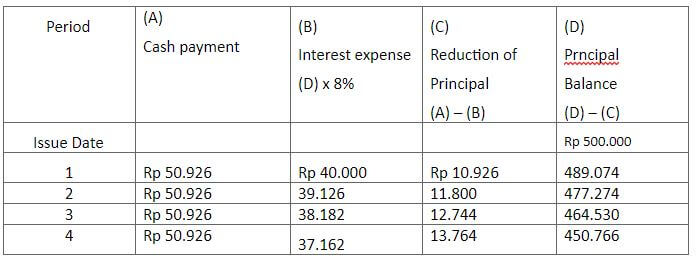

PT Canducation menerbitkan mortgage note sebesar Rp 500.000, 8%, jangka waktu 20 tahun pada 31 December 2010, untuk mendapatkan modal untuk membangun gedung baru. Dalam perjanjian tersebut memberikan pembayaran angsuran tahunan sebesar Rp 50.926. Jadwal pembayaran angsuran untuk empat tahun pertama adalah sebagai berikut :

Dari contoh tersebut, terlihat jelas bahwa setiap angsuran mengandung beban bunga dan pengurangan pokok pinjaman

Di angsuran pertama dari nilai 50,926 ada beban bunga sebesar 40.000(8%X500,000) dan pengurang pinjaman pokok sebesar 10,926

Penjurnalanyaa:

- Saat penerbitan Long term notes payable

Dec. 31 Cash Rp 500.000

Mortgage payable Rp 500.000

- Saat membayar angsuran

Dec. 31 Interest Expense Rp 40.000

Mortgage payable Rp 10.926

Cash Rp 50.926

D. PENYAJIAN LONG TERM NOTES PAYABLE DI LAPORAN KEUANGAN

ong term notes payable disajikan dalam laporan keuangan dengan dilakukan pengklasifikasian mana yang terkategori current liabilities (kurang dari 1 tahun/harus dibayar periode selanjutnya) dan mana yang termasung Noncurent liabilities (lebih dari 1 tahun/dibayar setelah periode selanjutnya).

– Yang kategori curent liabilities adalah nilai pengurang pinjaman pokok yang harus di bayar pada periode selanjutnya

– Yang termasuk non curent liabilities adalah nilai sisa pnjaman pokok yang harus di bayar setelah periode selanjutnya

Contoh:

Statement of Financial Posistion

December 31, 2017

Non-Current Liabilities

Bonds payable 9% due in 2027 Rp 500.000.000

Mortgage payable, 8% due in 2037 and secured by plant assets Rp 500.000.000

Total non-current liabilities Rp 1.000.000.000

Analisis

Dua rasio yang menyediakan informasi kemampuan pembayaran hutang dan solvensi jangka panjang adalah:

- Total Hutang÷Total aset = Debt to total assets

Semakin tinggi persentase debt to total assets, semakin besar resiko bahwa perusahaan tidak dapat memenuhi kewajibannya pada saat jatuh tempo.

2. Laba sebelum pajak penghasilan dan beban bunga÷ Beban bunga= Time Interest Earned

Mengindikasikan kemampuan perusahaan untuk memenuhi pembayaran bunga yang jatuh tempo.