Materials Controlling Costing dan Planning bagian 1

Materials Controlling Costing dan Planning merupakan materi yang membahas terkait materi mulai dari pengendalian hingga perencanaan. Yuk kita bahas materinya.

A. Pembelian dan Penggunaan Material#

1. Langkah-langkah dalam pembelian dan penggunaan material#

Pembelian dan penggunan material biasanya meliputi langkah-langkah di bawah ini, yaitu :

- Menentukan rute (routing) di tiap produk mengenai daftar kebutuhan material di tiap proses

- Membuat anggaran produksi (production budget) mengenai kebutuhan

- Membuat bukti permintaan pembelian (purchase requisition) untuk menginformasikan pembelian mengenai jumlah dan jenis bahan baku yang dibutuhkan

- Membuat pesanan pembelian (purchase order) untuk menentukan jumlah yang harus

- Membuat laporan penerimaan (receiving repor) untuk mengesahkan jumlah yang

- Membuat bukti permintaan material (materials requisition) agar bagian gudang mengirimkan bahan baku yang sesuai di tiap departemen

- Membuat kartu catatan material (materials record card) sebagai catatan persediaan

Langkah-langkah untuk pembelian dan penggunaan material juga biasanya diterapkan juga ke dalam divisi-divisi lain seperti divisi perlengkapan, divisi jasa, dan divisi perbaikan.

2. Pembelian Material#

Pembelian material biasanya dilakukan oleh departemen pembelian (untuk perusahaan berskala besar) dan penyelia (untuk perusahaan bersekala kecil). Pada umumnya, pembelian material dicatat sebesar harga yang dibayarkan kepada pemasok (sebesar netnya)

3. Formulir yang diperlukan#

Formulir utama yang diperlukan dalam pembelian material adalah bukti permintaan pembelian (purchase requisition). Formulir lain yang diperlukan adalah pesanan pembelian (purchase order), dan Electronic Data Interchage (EDI). EDI merupakan pertukaran informasi transaksi antara komputer perusahaan dengan komputer perusahan.

4. Penyimpanan dan penggunaan material#

Bahan baku tentu saja akan disimpan di dalam gudang yang memiliki akses ketat sehingga ketika material dikeluarkan dari gudang untuk digunakan dipastikan sesuai dengan sesuai dengan bukti permintaan bahan baku yang bersangkutan

Pengeluaran material dari gudang tentu saja diikuti dengan pembaharuan dalam buku besar pembantu material. Apabila saldo material ketika cek fisik dengan saldo di buku besar pembantu berbeda, maka harus dilakukan penyesuaian dengan jurnal:

- Cek fisik > Saldo buku besar pembantu

Material xxx#

FOH Control xxx

- Cek fisik < Saldo buku besar pembantu

FOH Control xxx#

Material xxx

B. Biaya terkait produk jadi yang terjual#

Biaya terkait produk yang dijual tentu saja akan berhubungan dengan biaya produksi dan beban pemasaran. Namun biaya yang terkait langsung dengan produk jadi adalah biaya produksi yaitu Direct Materials (DM), Direct Labor (DL), dan Factory Overhead (FOH). Alurnya dapat dijelaskan sebagai berikut :

· INPUT#

Beginning Material xxx

Purchase Material + xxx +

Material Available for use xxx

Ending Material – xxx –

Cost of Material used xxx

Cost of Direct Labor used xxx

Factory Overhead Cost _+ xxx +

Total Manufacturing Cost aaa#

Materials Controlling Costing dan Planning#

- PROSES

Beginning WIP xxx

Total Manufacturing Cost + aaa +

Manufacturing Cost xxx

Ending WIP – xxx –

Cost Of Goods Manufactured bbb#

- OUTPUT

Beginning FG xxx

Cost of Goods Manufactured + bbb +

Cost of Goods Available for Sale xxx

Ending FG – xxx –

Cost of Goods Sold ccc#

Materials Controlling Costing dan Planning#

C. Biaya Terkait Bahan Baku#

- Harga perolehan bahan baku yang paling terlihat adalah harga yang tercantum pada invoice dan ongkos

- Selain itu, terdapat biaya lain yang tidak terlihat jelas (acquisition cost) yang terdiri dari biaya fungsi pembelian, menerima barang, membuka bungkus, inspeksi, asuransi, menyimpan, dan

- Dengan pertimbangan kepraktisan, bahan baku pada umumnya dicatat sebesar harga sesuai invoice, biaya perolehan lainnya (acquisition cost) dicatat sebagai

1) Diskon Pembelian#

- Trade discount dan quantity discount tidak dicatat. Keduanya diperlakukan langsung sebagai pengurang harga yang dibayar, atau dicatat sebesar net

- Cash discount dicatat kredit pada akun Cash Discount (di Pengantar Akuntansi disebut purchase discounts) agar mudah untuk mengalokasikan ke tiap-tiap material yang

2) Freight In#

Alternatif perlakuan:

- Dialokasikan ke material berdasarkan harga, berat, atau faktor

- Dicatat pada akun freight in. Apabila ada permintaan material untuk produksi maka freight in dialokasikan ke WIP (direct material) atau FOH control (indirect material). Saldo freight in pada akhir tahun dibebankan ke COGS atau dialokasikan ke COGS dan ending

- Dicatat dalam akun freight in dan Freight-in dimasukkan ke akun FOH

3) Applied Acquisition Cost#

Apabila acquisition cost akan dimasukkan ke material, suatu applied rate bias ditambahkan ke invoice atau ke tiap jenis material.

Tarif yang bias digunakan:

- Rate per purchase (dollar purchase)

- Rate per item

- Rate per item (dollar, volume)

- Rate per transaksi

Materials Controlling Costing dan Planning

| Jurnal yang dibuat: | ||

| Material (atau Work in Process) | xxx | |

|

Applied Purchasing Department Costs |

xxx | |

|

Applied Receiving Department Costs |

xxx | |

|

Applied Materials Department Costs Applied Accounting Department Costs |

xxx

xxx |

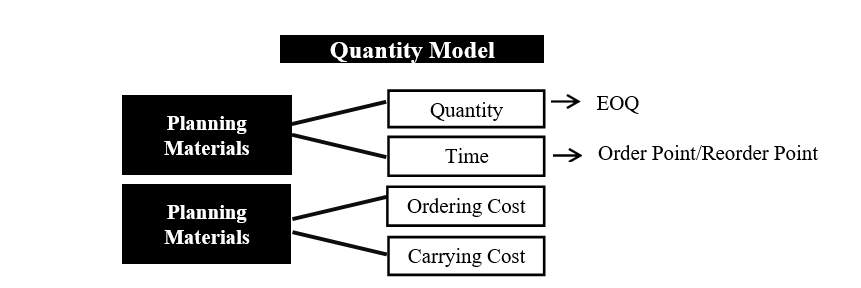

Kuantitas dan Waktu#

- Kuantitas

- Semakin besar pembelian material (inventory) maka biaya penyimpanan semakin besar.

- Apabila beli material dengan kuantitas kecil maka akan terjadi kemungkinan kehabisan material yang menghambat proses

- Waktu

- Sering terjadi order akan mengurangi biaya penyimpanan, akan tetapi biaya pengangkutan, asuransi, dan biaya pemuatan barang akan

- Bila order tidak sering maka kuantitasnya harusnya besar agar tidak terjadi kehabisan

Ordering Cost dan Carrying Cost#

- Ordering Cost adalah biaya yang digunakan dalam order process

- Terkait dengan waktu, termasuk biaya freight, biaya handling

- Carrying Cost adalah biaya penyimpanan

- Terkait dengan kuantitas, termasuk biaya gudang

Itulah tadi postingan mengenai Materials Controlling Costing dan Planning , untuk materi akan dilanjut di postingan berikutnya..