Konsep Analisis Laporan Keuangan Pemerintah Daerah

I. Ruang Lingkup Analisis Laporan Keuangan Pemerintah Daerah

Salah satu fokus analisis lapoan keuangan daerah yaitu kemampuan keuangan Pemda untuk memenuhi kewajibannya, mengantisipasi kejadian tak terduga dan mengeksekusi hak keuangannya secara efektif dan efisien.

Dasar: PP NOMOR 56 TAHUN 2018 TENTANG PINJAMAN DAERAH

1. Latar Belakang

(a) Mengapa kita harus membuat utang pemerintah?

(b) Mengapa pemerintah tidak dapat meningkatkan pendapatan pajak?

(c) Mengapa pemerintah tidak semata-mata mengurangi pengeluaran?

(d) Mengapa pemerintah berkomitmen untuk membuat anggaran defisit?

(e) Mengapa kita harus membiayai defisit dengan mengeluarkan pinjaman?

(f) Mengapa pemerintah daerah masih tergantung pada pemerintah pusat bahkan setelah mekanisme desentralisasi diterapkanselama hampir 2 dekade?

2. Keadaan Saat Ini

Analisis laporan keuangan sektor publik (khususnya pemerintah daerah) masih jarang diterapkan, sehingga secara teori, parameter serta tata cara penerapannya belum distandardisasi. Namun dalam rangka pengelolaan keuangan daerah yang transparan, jujur, demokratif, efektif, efisien, dan akuntabel, analisis atas keuangan daerah (APBD) perlu dilakukan. Terlebih lagi karena kaidah akuntansi pemerintah berbeda dengan akuntansi sektor swasta.

Analisis laporan keuangan daerah dilakukan dengan metode analisis rasio, walaupun karakteristiknya sangat berbeda dengan ALK komesial:

(a) Keterbatasan penyajian lapkeu (financial statement) di pemerintah daerah yang sifat dan cakupannya berbeda dengan penyajian lapkeu yang ada di perusahaan komersial

(b) Sebagian penyusunan APBD masih dengan incremental budget (besarnya masing-masing komponen pendapatan dan pengeluaran dihitung dengan peningkatan sejumlah persentase tertentu – biasanya tingkat inflasi dan tidak memerhatikan rasio keuangan dalam APBD), padahal seharusnya dilakukan penerapan performance budget.

(c) Penilaian keberhasilan APBD sebagai penilai pertanggungjawaban pengelolaan keuangan daerah lebih ditekankan pada pencapaian. target sehingga kurang memerhatikan bagaimana perubahan pada komposisi maupun struktur APBD-nya.

3. Keterbatasan Analisis Laporan Keuangan Pemerintah:

(a) Sifat laporan keuangan adalah historis (menyajikan informasi transaksi masa lalu, bukan saat ini)

(b) Informasi dalam laporan keuangan bertujuan umum (berdasarkan SAP) bukan untuk kalangan tertentu

(c) Sifat laporan keuangan yang cenderung subjektif karena penuh dengan pertimbangan dan asumsi

(d) Hakikat laporan keuangan adalah info kuantitatif (kurangnya info kualitatif yang relevan untuk mengambil keputusan, seperti opini auditor, alasan tidak tercapainya pajak daerah, alasan meningkatnya defisit daerah, dsb). Namun pemerintah pusat telah melakukan peningkatan dengan adanya nota keuangan APBN.

(e) Laporan keuangan lebih menggambarkan kondisi keuangan, bukan kinerja, meski APBD disusun berdasarkan pendekatan kinerja (LRA tidak menggambarkan kinerja, yang justru ada pada laporan kinerja)

II. Tujuan Analisis Laporan Keuangan Pemerintah

1. Secara umum

(a) Meyakini bahwa pemerintah telah melaksanakan anggaran sesuai ketentuan yang berlaku

(b) Mengukur dan menganalisis kinerja pemerintah

(c) Mengukur potensi pendapatan dan sumber ekonomi pemerintah

(d) Mengetahui kondisi keuangan pemerintah

(e) Mengetahui kemampuan pemerintah dalam memenuhi kewajiban dan menjalankan kegiatan operasional

2. Pemerintah daerah

(a) Menyediakan tambahan penjelasan atas data dan informasi keuangan termasuk informasi yang tidak secara eksplisit disajikan dalam lapkeu

(b) Mengetahui kesalahan dan hal-hal yang bersifat tidak konsisten yang terkandung dalam laporan keuangan

(c) Mengetahui sifat hubungan antarpos dan antarlaporan, yang dapat digunakan untuk prediksi, rating, dsb.

(d) Menilai perkembangan dan pencapaian Pemerintah Daerah serta membuat proyeksi keuangandi masa mendatang.

(e) Mengevaluasi kondisi keuangan Pemda di masa lalu, saat ini, dan perkiraan di masa mendatang

(f) Mengetahui kondisi struktur keuangan Pemda sehingga dapat meamahami situasi dankondisi keuangan yang dialaminya

(g) Meyakini ketaatan Pemda terhadap peraturan perundang-undangan

(h) Mengetahui kondisi keuangan Pemda beserta perubahannya

(i) Mengetahui kemampuan Pemda dalam memenuhi kewajibannya

(j) Mengetahui kemampuan Pemda dalam menyediakan dana untuk Kegiatannya

(k) Mengevaluasi kinerja Pemerintah Daerah dalam melaksanakan program- programnya

(l) Mengetahui potensi Pemda dalam menghasilkan sumber daya.

III. Manfaat ALK Pemda

Hasil ALK Pemda dapat dipakai untuk tolok ukur dalam:

1. Menilai kemandirian keuangan daerah dalam membiayai penyelenggaraan otonomi daerah

2. Mengukur efektivitas dan efisiensi daerah dalam merealisasikan pendapatan daerah

3. Mengukur sampai sejauh mana aktivitas Pemda dalam membelanjakan pendapatan daerahnya

4. Mengukur kontribusi masing-masing sumber pendapatan dalam pembentukan daerah

5. Melihat pertumbuhan/perkembangan perolehan pendapatan dan pengeluaran yang dilakukan selama periode tertentu.

IV. Pengguna Hasil Analisis Laporan Keuangan Daerah

1. Pemerintah pusat

2. Pemerintah daerah provinsi dan kabupaten/kota

3. Local Parliament/Legislative(DPR, DPRD, DPD)

4. Publik

5. Investor

6. Kreditor.

V. Syarat Analisis Laporan Keuangan Daerah

ANALISIS LAPORAN KEUANGAN

1. Standar dan kebijakan akuntansi yang digunakan harus sama

2. Kondisi khusus/kejadian Iuar biasa dieliminasi

3. Penetapan tolok ukur/pembanding harushati-hati mengingat perbedaan karakteristik antar institusi yang diperbandingkan (internal/eksternal)

4. Dalam menganalisis, pengguna lapkeu harus mengidentifikasi informasi yang harus dipilih untuk dianalisis, teknik analisis yang tepat, scope/kedalaman analisis dengan pertimbangan cermat agar dapat diperoleh informasi yang diharapkan untuk mendukung putusan yang diambil.

ALAT ANALISIS LAPORAN KEUANGAN DAERAH DAN INDIKATOR KINERJA KEUANGAN DAERAH

I. Alat Analisis Laporan Keuangan Daerah

– Analisis horizontal dan vertikal

Analisis horizontal dilakukan dengan membandingkan angka pada laporan keuangan antar institusi atau antar periode akuntansi.

Analisis vertikal dilakukan dengan membandingkan angka antar akun pada laporan keuangan yang sama.

– Analisis perubahan akun

Membandingkan akun-akun yang sama dalam laporan keuangan yang berbeda periode, dengan tujuan untuk mengetahui perubahan akun antar periode akuntansi

Contoh:

a. perbandingan antara pendapatan tahun 2018 dan 2019

b. Perbandingan antara belanja tahun 2018 dan 2019

– Analisis komponen laporan keuangan

Membandingkan nilai suatu akun dengan nilai total kelompok akun dalam laporan keuangan yang sama, dengan tujuan untuk mengetahui kontribusi suatu akun terhadap akun kelompoknya.

Contoh :

a. Perbandingan antara belanja pegawai dengan belanja total tahun 2019

b. Perbandingan antara pendapatan pajak dengan pendapatan total tahun 2019

– Analisis tren

Analisis ini meliputi penelaahan perubahan saldo tiap-tiap akun dengan data keuangan di tahun-tahun lainnya. Perbandingan laporan selama beberapa periode dapat menunjukkan kecenderungan pergerakan atas suatu akun dari waktu ke waktu.

Contoh:

a. perbandingan pendapatan tahun 2015 hingga 2019

b. perbandingan belanja tahun 2015 hingga 2019

– Analisis sumber pendanaan

o Mengetahui asal dana dan penggunaannya

o Mengukur kemampuan pemerintah untuk memenuhi kebutuhan

operasionalnya

o Mengetahui asal dana untuk mendapatkan aset

o Mengetahui asal dana untuk menutup defisit anggaran

o Mengetahui tujuan pemakaian surplus anggaran

Sumber pendapatan daerah terdiri atas:

a) Pendapatan Asli Daerah yang selanjutnya disebut PAD, yaitu:

1) hasil pajak daerah;

2) hasil retribusi daerah;

3) hasil pengelolaan kekayaan daerah yang dipisahkan; dan

4) lain-lain PAD yang sah;

b) Dana perimbangan, yang terdiri atas:

a. Dana Bagi Hasil

Bersumber dari pajak (PBB, BPHTB, dan PPh Pasal 21, Pasal 25, dan Pasal 29 wajib pajak orang pribadi dalam negeri) dan sumber daya alam (penerimaan kehutanan, pertambangan umum, perikanan, pertambangan minyak, pertambangan gas alam, pertambangan panas bumi).

b. Dana Alokasi Umum

Dialokasikan berdasarkan persentase tertentu dari pendapatan dalam negeri neto yang ditetapkan dalam APBN dan ditetapkan berdasarkan kriteria tertentu yang menekankan pada aspek pemerataan dan keadilan.

c. Dana Alokasi Khusus

Dialokasikan dari APBN kepada daerah tertentu dalam rangka pendanaan pelaksanaan desentralisasi untuk mendanai kegiatan khusus yang ditentukan Pemerintah atas dasar prioritas nasional atau mendanai kegiatan khusus yang diusulkan daerah tertentu.

d. Lain-lain pendapatan daerah yang sah.

Merupakan seluruh pendapatan daerah selain PAD dan dana perimbangan, yang meliputi hibah, dana darurat, dan lain-lain pendapatan yang ditetapkan Pemerintah.

– Analisis Kepatuhan

Bertujuan untuk mengetahui apakah pemerintah telah memenuhi seluruh ketentuan dalam rangka pelaksanaan kegiatannya. Hanya dapat dilakukan oleh orang yang ahli, misalnya oleh auditor (yang akan memberi opini atas laporan keuangan yang disajikan, dan laporan hasil auditnya akan menunjukkan adanya kesalahan, penyimpangan, atau kelemahan Analisis kepatuhan mengevaluasi ketaatan dalam asas pelaksanaan anggaran negara

o Pendapatan dan belanja diatur UU APBN atau APBN/P

o Asas PREALABEL (anggaran disahkan lebih dulu sebelum dilaksanakan)

o Asas UNIVERSALITAS (semua pengeluaran harus tercantum pada anggaran)

o Asas SPESIALITAS (tak boleh terjadi pergeseran anggaran atas anggaran yang telah ditetapkan sebelumnya untuk tujuan tertentu)

o Asas PERIODISITAS (laporan disusun bekala sesuai aturan)

o Asas BRUTO (tak boleh offsetting pendapatan dengan belanja)

o Anggaran belanja adalah plafond (batas tertinggi)

o Pelaksanaan anggaran sesuai dengan pedoman pelaksanaan

– Analisis Rasio

Membandingkan akun-akun yang berbeda pada laporan keuangan yang sama, dengan tujuan untuk mengetahui tingkat:

a. likuiditas (kemampuan institusi untuk melunasi kewajiban jangka pendeknya) = total aset lancar / total utang lancar

b. solvabilitas (kemampuan institusi untuk melunasi seluruh kewajibannya) = total aset / total utang

c. efisiensi (kemampuan institusi untuk melaksanakan kegiatan-nya dan mencapai tujuannya secara efisien), biasanya dihitung dari besarnya varians (selisih anggaran atau standar biaya dengan realisasi biaya)

KEUNGGULAN ANALISIS RASIO :

a.) Rasio merupakan angka angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan

b.) Rasio merupakan pengganti (yang lebih sederhana) dari info yang disajikan dalam laporan keuangan (yang rinci dan rumit)

c.) Standarisasi unit-unit pengukuran komponen keuangan pemerintah

d.) Lebih mudah memperbandingkan kondisi keuangan antar pemda atau melihat perkembangan pemda secara periodik

e.) Lebih mudah melihat perkembangan pemda serta melakukan prediksi di masa yang akan datang

KELEMAHAN ANALISIS RASIO

a.) Belum seragam istilah rasio dan kaidah pengukurannya

b.) Belum ada standar rasio untuk menilai baik/buruk aktivitas

c.) Angka rasio hasil perhitungan perbandingan antar pos (akun) pada laporan keuangan antar pemda belum tentu dapat diperbandingkan karena teknik perhitungan atau pemilihan metode/prinsip akuntansi yang berbeda

d.) Validitas angka rasio dipengaruhi secara otomatis oleh validiitas angka pada laporan keuangan dan kelemahan/kendala inheren laporan keuangan (historical cost, estimated value, & kebebasan dalam penerapan kebijakan akuntansi)

Jenis-jenis analisis rasio akan dijelaskan di sub-bab II mengenai indikator kinerja keuangan daerah.

– Analisis realisasi anggaran (LRA)

o Varians/selisih antara anggaran dan realisasi pendapatan/belanja

a. menentukan kewajarannya

b. mencari penyebab terjadinya

c. menguntungkan/merugikan

o Komposisi pendapatan/belanja

o Pertumbuhan pendapatan/belanja

– Analisis neraca

ANALISIS ASET:

a. LIKUID, ILLIKUID (bisa / tidak bisa membayar utang jangka pendek/saat jatuh tempo), dan OVERLIKUID (pertumbuhan aset lancar,terutama kas, jauh lebih besar daripada pertumbuhan aset-aset yang lain)

b. Analisis atas pengelolaan persediaan, aset tetap, dan aset-aset lainnya

ANALISIS UTANG DAN EKUITAS:

a. SOLVABLE & INSOLVABLE (mampu / tidak mampu membayar semua utangnya)

b. Analisis atas pengaruh kurs atas utang dengan mata uang asing

c. Analisis atas LEVERAGE (komposisi utang dan ekuitas dana, terkait dengan pembiayaan eksternal dan internal)

II. Indikator Kinerja Keuangan Daerah

Pada dasarnya terdapat 2 hal yang dapat dijadikan sebagai indikator kinerja, yaitu Kinerja Anggaran dan Anggaran Kinerja. Kinerja Anggaran merupakan instrumen yang dipakai oleh DPRD untuk mengevaluasi kinerja kepala daerah, sedangkan Anggaran Kinerja merupakan instrumen yang dipakai oleh kepala daerah untuk mengevaluasi unit-unit kerja yang ada di bawah kendali daerah selaku manager eksekutif. Penggunaan indikator kinerja sangat penting untuk mengetahui apakah suatu program kerja telah dilaksanakan secara efisien dan efektif (Mardiasmo, 2002:19). Indikator yang digunakan dalam mengukur kinerja keuangan daerah adalah sebagai berikut:

– Analisis Surplus/Defisit APBD

Analisis ini digunakan untuk memantau kebijakan fiskal dipemerintahan daerah.

– Derajat Desentralisasi Fiskal (DDF)

DDF antara pemerintah pusat dan pemerintah daerah pada umumnya ditunjukkan oleh variabel-variabel seperti (i) PAD terhadap total penerimaan daerah, (ii) Rasio Bagi Hasil Pajak dan Bukan Pajak Daerah (BHPBP) terhadap Total Penerimaan Daerah (TPD), (iii) Rasio Sumbangan Bantuan Daerah (SBD) terhadap TPD (Halim, 2004).

– Derajat Otonomi Fiskal (DOF)

Kemandirian Keuangan Daerah adalah menunjukkan kemampuan Pemerintah Daerah dalam membiayai sendiri kegiatan pemerintahan, pembangunan dan pelayanan kepada masyarakat yang telah membayar pajak dan retribusi sebagi sumber pendapatan yang diperlukan daerah(Halim, 2004).

– Upaya Fiskal/Posisi Fiskal

Usaha pajak dapat diartikan sebagai rasio antar penerimaan pajak dengan kapasitas membayar disuatu daerah. Salah satu indikator yang dapat digunakan untuk mengetahui kemampuan membayar pajak masyarakat adalah PDRB. Jika PDRB meningkat, maka kemampuan daerah dalam membayar pajak juga meningkat. Hal berarti bahwa administrasi penerimaan daerah dapat meningkatkan daya pajak (Halim, 2004).

– Indeks Kinerja Pajak dan Retribusi Daerah

Indeks Kinerja Pajak dan Retribusi Daerah digunakan untuk mengetahui jenis pajak/retribusi daerah termasuk dalam kategori prima, potensial, berkembang dan terbelakang.

Selain itu juga digunakan analisis rasio keuangan untuk mengukur kinerja keuangan Pemerintah Daerah. Analisis rasio keuangan pada APBD dilakukan dengan membandingkan hasil yang dicapai dari satu periode dibandingkan dengan periode sebelumnya sehingga dapat diketahui bagaimana kecenderungan yang terjadi. Selain itu dapat pula dilakukan dengan cara membandingkan dengan rasio keuangan yang dimiliki suatu pemerintah daerah tertentu dengan daerah lain yang terdekat maupun yang potensi daerahnya relatif sama untuk dilihat bagaimana rasio keuangan pemerintah daerah tersebut terhadap pemerintah daerah lainnya.

Adapun rasio keuangan yang sering dipakai dalam mengukur kinerja Pemerintah

Daerah adalah sebagai berikut :

o Rasio kecukupan keuangan (Financial sufficiency ratio)

Menggambarkan kecukupan keuangan pemerintah untuk memenuhi kebutuhan keuangan daerah baik membiayai kegiatan, membayar pinjaman, dan kebutuhan lainnya.

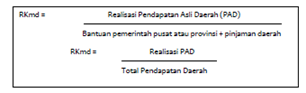

o Rasio kemandirian

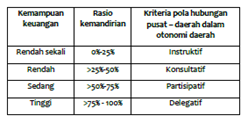

Digunakan untuk mengukur kemampuan pemda dalam mendanai aktivitasnya (sebagai indikator tingkat partisipasi masyarakat lokal terhadap pembangunan daerah, perkembangan ekonomi daerah, dan kesejahteraan masyarakat), Rasio kemandirian yang lebih tinggi menunjukkan kemandirian keuangan pemda yang lebih baik (ketergantungan daerah yang lebih rendah terhadap pihak lain yang dapat memberikan dana perimbangan dan pinjaman).

INSTRUKTIF, peranan pemerintah pusat lebih dominan daripada kemandirian pemerintah daerah, atau daerah tidak mampu melaksanakan otonomi daerah secara finansial;

KONSULTATIF, campur tangan pemerintah pusat sudah mulai berkurang dan lebih banyak pada pemberian konsultasi karena daerah dianggap sedikit lebih mampu melaksanakan otonomi daerah;

PARTISIPATIF, peranan pemerintah pusat semakin berkurang mengingat tingkat kemandirian daerah otonom yang bersangkutan mendekati mampu. melaksanakan urusan otonomi (peran pemberian konsultasi beralih ke peran partisipasi pemerintah pusat)

DELEGATIF, campur tangan pemerintah pusat sudah tidak ada lagi karena daerah dipandang telah benar-benar mampu dan mandiri dalam melaksanakan urusan otonomi daerah, artinya pemerintah pusat siap dan dengan keyakinan penuh mendelegasikan otonomi keuangan kepada pemerintah daerah).

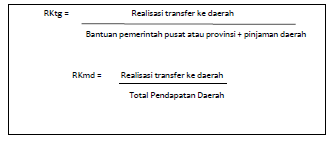

o Rasio ketergantungan keuangan (Financial dependency ratio)

Kebalikan dari Rasio Kemandirian. Rasio ketergantungan yang lebih rendah menunjukkan kemandirian keuangan pemda yang lebih baik.

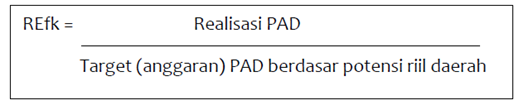

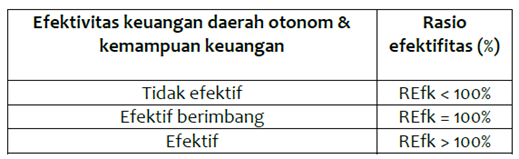

o Rasio Keefektifan

Digunakan untuk mengukur kemampuan pemda dalam merealisakan PAD yang direncanakan dibandingkan dengan target yang ditetapkan berdasarkan potensi riil daerah.

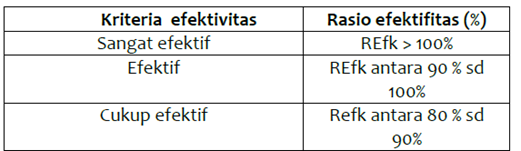

o Rasio Efisiensi

Digunakan untuk mengukur efisiensi pemda dalam perolehan PAD (membandingkan biaya perolehan PAD dengan realisasi PAD).

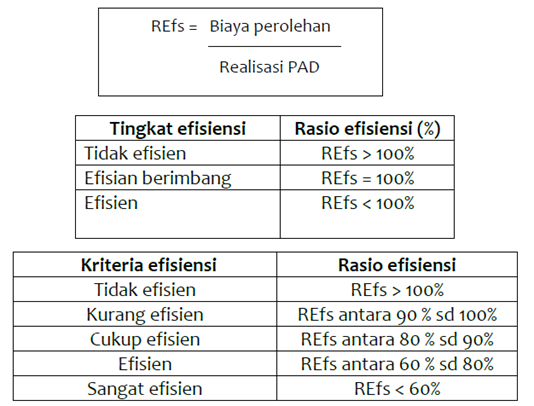

o Ratio Ekonomis (Economic Ratio)

Digunakan untuk mengukur kemampuan pemda dalam perolehan input (SD) dengan kualitas dan kuantitas tertentu pada harga terendah).

o Rasio Ketepatan Pengeluaran (Spending Suitability Ratio)

Digunakan untuk mengukur keserasian realisasi belanja (cara pemda dalam memprioritaskan alokasi dana belanja), misalnya rasio total belanja tidak

langsung terhadap total belanja langsung

Rasio keserasian yang lebih rendah menunjukkan bahwa anggaran belanja semakin banyak dialokasikan (diprioritaskan) untuk kegiatan yangberhubungan langsung dengan program pemda. Semakin kecil rasio ini maka

semakin baik kondisi kapasitas keuangan pemda karena kondisi ideal adalah jika belanja langsung (terutama yang bermanfaat langsung bagi publik) lebih besar daripada belanja tidak langsung

Sampai saat ini belum ada pedoman ideal tentang besarnya rasio belanja terhadap total belanja pada APBD karena sangat dipengaruhi oleh dinamika pembangunan dan kebutuhan investasi penyediaan sarana prasarana ekonomi masyarakat yang diperlukan untuk mencapai pertumbuhan yang ditargetkan

o Rasio pertumbuhan

Menunjukkan pertumbuhan suatu pos (account) antar periode, misal PAD,belanja, dsb (menunjukkan tren tertentu, makin baik atau makin buruk).

o Rasio Cakupan Utang (Debt Service Coverage Ratio (DSCR))

Menunjukkan kemampuan suatu daerah dalam mendapatkan uang atau manfaat dari pihak lain yang digunakan untuk mempercepat pertumbuhan ekonomi serta meningkatkan pelayanan publik. Selain itu juga menunjukkan kemampuan daerah untuk melunasi pinjaman. Minimal 2,5, artinya pemda dianggap masih punya dana idle sebesar 1,5 setelah dikurangi pokok pinjaman, bunga, dan biaya lainnya.

PAD = Pendapatan Asli Daerah

BD = Bagian daerah dari penerimaan PBB, BPHTB, penerimaan sumber daya alam (SDA), dsb = Dana Bagi Hasil (DBH) – DBH Dana Reboisasi (DBHDR)

DAU = Dana Alokasi Umum

BW = Belanja wajib

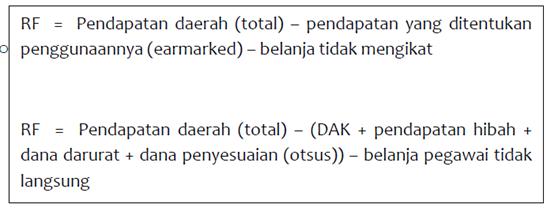

o Ruang Fiskal (Fiscal Space)

Digunakan untuk mengukur ketersediaan ruang yang cukup pada anggaran pemda untuk dapat menyediakan SD tertentu dalam rangka mencapai tujuannya tanpa mengancam kesinambungan posisi keuangannya (fiscal solvency), atau besarnya dana pemda dalam 1 TA yang bisa digunakan bebas oleh pemda sesuai kebutuhannya.

Rasio Pajak

§ Terhadap total pendapatan daerah

Menunjukkan kontribusi pajak daerah terhadap total pendapatan daerah atau Pendapatan Domestik Regional Bruto (PDRB) daerah)

§ Terhadap total populasi

Menunjukkan kontribusi tiap penduduk pada PAD (Pendapatan Asli Daerah)

o Rasio Pengeluaran (Spending Ratio)

§ Pengeluaran/ Belanja Pegawai

· Terhadap total belanja

§ Pengeluaran/ Belanja Modal

· Terhadap total belanja

· Terhadap total populasi/penduduk

§ Pengeluaran/Belanja Bantuan Sosial

· Terhadap total belanja

· Terhadap total populasi/penduduk

§ Belanja Langsung

· Terhadap total belanja

§ Total Belanja

· Terhadap total populasi/penduduk

o Rasio anggaran lebih (SiLPA)

SILPA = selisih lebih realisasi penerimaan dengan pengeluaran anggaran pada 1 tahun anggaran, yang menunjukkan dana anggaran yang tak terserap / tertunda penggunaannya.

o Rasio Surplus/defisit

Analisis ini digunakan untuk memantau kebijakan fiskal dipemerintahan daerah. Analisis ini disajikan dengan 2 pendekatan menurut (PP 58 Tahun 2005) yaitu: surplus/defisit = pendapatan daerah-belanja daerah,

sedangkan menurut PMK (Peraturan Menteri Keuangan) 72 Tahun 2006 yaitu:

surplus/defisit = (pendapatan-belanja) + SiLPA + pencairan dana cadangan.

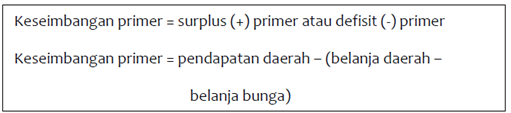

o Rasio keseimbangan primer

Menunjukkan kemampuan (likuiditas) daerah dalam rangka menjalankan program dan kegiatannya setelah dikurangi belanja tidak terkait (belanja bunga) -> Likuid atau illikuid.

o Rasio utang terhadap pendapatan

Untuk pedoman penetapan APBD Defisit maksimal yang dibiayai pinjaman daerah (TA 2017):

a) 5,25% dari perkiraan pendapatan daerah TA 2017 (untuk kategori kapasitas fiskal sangat tinggi)

b) 4,25% dari perkiraan pendapatan daerah TA 2017 (untuk kategori kapasitas fiskal tinggi)

c) 3,25% dari perkiraan pendapatan daerah TA 2017 (untuk kategori kapasitas fiskal sedang)

d) 2,25% dari perkiraan pendapatan daerah TA 2017 (untuk kategori kapasitas fiskal rendah)

o Rasio dana menganggur

Jumlah dana idle (dana transfer pemerintah pusat yang masih ada di lembaga perbankan, belum digunakan oleh daerah)

III. Implementasi Manfaat Analisis Laporan Keuangan Daerah

Prestasi pelaksanaan program yang dapat diukur akan mendorong pencapaian prestasi tersebut. Pengukuran prestasi yang dilakukan secara berkelanjutan memberikan umpan balik untuk upaya perbaikan secara terus menerus dan pencapaian tujuan di masa mendatang.

Salah satu alat menganalisis kinerja pemerintah daerah dalam mengelola keuangan daerahnya adalah dengan melakukan análisis rasio keuangan terhadap APBD yang telah ditetapkan dan dilaksanakannya.

Menurut Widodo (Halim, 2002 : 126) hasil analisis rasio keuangan ini bertujuan dan bermanfaat untuk:

1.) Menilai kemandirian keuangan daerah dalam membiayai penyelenggaraan otonomi daerah.

2.) Mengukur efektivitas dan efisiensi dalam merealisasikan pendapatan daerah.

3.) Mengukur sejauh mana aktivitas pemerintah daerah dalam membelanjakan pendapatan daerahnya.

4.) Mengukur kontribusi masing-masing sumber pendapatan dalam pembentukan pendapatan daerah.

5.) Melihat pertumbuhan/perkembangan perolehan pendapatan dan pengeluaran yang dilakukan selama periode tertentu.