Laporan Keuangan Neraca

Neraca atau laporan posisi keuangan adalah laporan yang menyajikan informasi kumulatif mengenai aktiva, kewajiban, dan modal pemegang saham, yang disajikan pada akhir periode tertentu. Biasanya laporan ini digunakan sebagai sarana untuk mengukur berbagai rasio keuangan yang berguna dalam perusahaan.

Kegunaan Laporan Keuangan Neraca

Neraca dapat dimanfaatkan untuk menganalisis likuiditas, solvensi, dan fleksibilitas keuangan perusahaan.

- Likuiditas dapat dikatakan sebagai tolak ukur dalam menggambarkan jumlah waktu yang dibutuhkan sampai kewajiban dapat terealisasi atau dibayar. Rasio ini dapat membantu investor dan kreditor menilai seberapa besar kemampuan suatu perusahaan dalam melunasi utang jangka pendeknya. Sementara bagi pemegang saham, rasio likuiditas untuk mengevaluasi kemungkinan dividen tunai di masa depan atau pembelian kembali saham. Sehingga dapat disimpulkan bahwa semakin besar rasio likuiditas suatu perusahaan, maka risiko yang dihadapi perusahaan semakin kecil.

- Solvensi adalah rasio yang mengacu pada kemampuan perusahaan dalam membayar utang-utangnya pada saat jatuh tempo. Dapat dikatakan sebuah perusahaan berisiko apabila perusahaan yang memiliki utang baik jangka pendek maupun jangka panjang, sementara aktiva yang dimiliki perusahaan yang seharusnya dialokasikan untuk ekspansi dan pengembangan perusahaan harus didistribusikan untuk menutup utang-utang tersebut. Sehingga risiko yang dihadapi bukan hanya aktiva perusahaan yang berkurang, lebih buruk lagi aktiva tidak dapat menutupi utang-utang perusahaan.

- Fleksibilitas adalah rasio yang mengukur kemampuan perusahaan dalam hal mengambil keputusan-keputusan yang efektif dalam hal pengembangan perusahaan terkait dengan kondisi keuangan perusahaan. Apabila kondisi keuangan perusahaan dikatakan tidak sehat, maka keputusan-keputusan yang akan dikeluarkan oleh pemilik perusahaan akan sangat terbatas melihat dengan terbatasnya aktiva yang dimiliki saat ini. Sehingga dalam kata lain, semakin tinggi tingkat fleksibilitas perusahaan, makan semakin kecil risiko yang akan dihadapi perusahaan tersebut.

Kelemahan Laporan Keuangan Neraca

- Hampir seluruh aktiva dan kewajiban dicatat sebesar biaya historisnya. Akibatnya, informasi yang diungkapkan pada neraca memiliki tingkat reabilitas yang lebih tinggi, sementara penggunaan prinsip nilai wajar yang dianggap lebih relevan tidak dilaporkan.

- Dalam menentukan berbagai pos yang dilaporkan di dalam neraca, menggunakan pertimbangan dan estimasi.

- Banyak pos-pos yang merupakan nilai finansial atau material bagi perusahaan, namun diabaikan karena tidak dapat dicatat secara objektif. Contoh yang paling konret adalah ketika aktiva tak bewujud yang merupakan aktiva paling berharga dalam sebuah perusahaan, namun tidak dilaporkan di dalam neraca karena ukuran objektifitasnya sulit untuk dinilai.

Setiap pos harus dilaporkan dan diklasifikasikan terpisah dengan rincian yang tepat sehingga pengguna laporan keuangan dapat menilai jumlah, penetapan waktu, dan ketidakpastian arus kas masa depan, serta mengevaluasi faktor likuiditas dan fleksibilitas keuangan, profitabilitas, serta risiko perusahaan. Untuk mengklasifikasikan pos-pos dalam laporan keuangan, perusahaan mengelompokkan pos-pos yang memiliki karakeristik serupa dan memisahkan pos-pos yang memiliki karakteristik yang berbeda seperti, aktivitas yang berbeda jenis dan fungsinya yang diharapkan pada operasi utama atau aktivitas lainnya, aktiva dan kewajiban yang memiliki implikasi berbeda atas fleksibilitas keuangan perusahaan, dan aktiva dan kewajiban yang memiliki perbedaan karakteristik likuiditas.

Klasifikasi Laporan Keuangan Neraca

Tiga kelompok pos yang umum terdapat dalam laporan posisi keuangan atau neraca adalah aktiva, kewajiban, dan ekuitas.

- Asset, adalah sumberdaya yang dikontrol oleh entitas sebagai akibat dari kejadian di masa lampau dan diharapkan memberikan masa manfaat di masa depan.

- Liabilitas, kewajiban masa ini yang timbul dari peristiwa masa lampau yang diharapkan memberikan sumber daya keluar di masa depan

- Ekuitas, adalah nilai sisa dari asset dikurangi liabiliatas

Aktiva Laporan Keuangan Neraca

Aktiva Tidak Lancar

Aktiva tidak lancar meliputi beberapa pos dibawah ini :

Investasi Jangka Panjang

Investasi jangka panjang disajikan dalam neraca tepat dibawah aktiva lancar. Investasi jangka panjang biasanya dipegang selama bertahun-tahun. Investasi jangka panjang terdiri dari empat jenis investasi berikut :

- Investasi dalam sekuritas, seperti obligasi, saham biasa, atau wesel jangka panjang.

- Investasi dalam aktiva tetap berwujud, yang saat ini tidak digunakan dalam operasi, seperti tanah yang ditahan untuk spekulasi.

- Investasi yang disisihkan dalam dana khusus, seperti dana pelunasan, dana pensiun, atau dana ekspansi pabrik.

- Investasi dalam anak perusahaan atau afiliasi yang tidak dikonsolodasi.

- Properti, Pabrik, dan Peralatan

Properti, pabrik, dan peralatan adalah jenis aktiva yang berumur panjang dan bersifat tahan lama yang digunakan dalam aktivitas operasional perusahaan. Aktiva tersebut terdiri dari properti atau kekayaan fisik seperti tanah, bangunan, mesin, peralatan, dan sumber daya yang tidak dapat diperbaharui. Sebagian besar dari aktiva ini juga dapat disusutkan, kecuali tanah. Penilaian akumulasi penyusutan harus diungkapkan sebagai pengurang dari nilai guna aktiva tersebut.

Aktiva tak berwujud

Aktiva tak berwujud tidak termasuk ke dalam intrumen keuangan karena tidak memiliki substansi fisik. Aktiva tak berwujud meliputi paten, hak cipta, franchise, goodwill, merek dagang, nama dagang, dan kepercayaan pelanggan. Pada umumnya, semua aktiva tak berwujud diamortisasi selama masa manfaatnya. Aktiva tak berwujud dapat menjadi sumber daya ekonomi yang paling signifikan yang dimiliki oleh perusahaan, namun banyak perusahaan yang mengabaikannya dalam pengungkapan laporan keuangan karena sisi objektifitasnya sulih diidentifikasi.

Aktiva lainnya

Pos-pos yang termasuk aktiva lain-lain meliputi biaya-biaya dibayar dimuka seperti biaya pensiun, piutang jangka panjang, pajak penghasilan yang ditangguhkan, dan kas dan sekuritas yang dibatasi. Perusahaan harus membatasi bagian ini hanya untuk pos-pos tidak biasa yang cukup berbeda dengan aktiva yang termasuk dalam kategori khusus.

Aktiva lancar

Aktiva lancar merupakan kas dan bentuk aktiva lainnya yang diharapkan akan dapat dikonversi menjadi kas, dijual, atau dialokasikan dalam satu tahun berjalan atau satu periode akuntansi, tergantung mana yang paling lama. Siklus operasi yang dimaksud adalah dimulai dari kas yang direalisasikan dari penjualan produk yang berasal dari penggunaan bahan baku dan penggunaan peralatan dalam kegiatan produksi. Aktiva lancar disajikan dalam neraca menurut urutan likuiditasnya. Aktiva lancar meliputi pos-pos berikut :

Persediaan

Untuk menyajikan persedian di laporan posisi keuangan secara tepat, dasar penilaian, yaitu mana yang paling rendah antara biaya atau harga pasar, dan metode penetapan harga seperti FIFO, LIFO, ataupun biaya rata-rata harus diungkapkan seluruhnya sebelum diakumulasi total.

Piutang

Setiap piutang yang digunakan sebagai jaminan atau antisipasi piutang yang tak tertagih harus diidentifikasi secara jelas. Kategori piutang harus disajikan dalam neraca atau catatan terkait. sedangkan untuk piutang untuk transaksi yang tidak biasa, perusahaan harus mengklasifikasikannya secara terpisah sebagai piutang jangka panjang, kecuali diperkirakan akan diterima dalam jangka waktu satu tahun.

Biaya dibayar di muka

Biaya dibayar di muka adalah pengeluaran yang telah dilakukan untuk manfaat yang akan diterima dalam satu tahun atau siklus operasi. Biaya ini digolongkan ke dalam aktiva lancar karena apabila biaya tersebut belum dibayarkan, maka perlu digunakan kas selama tahun berjalan atau tahun berikutnya. Biaya dibayar di muka dilaporkan pada jumlah biaya yang belum jatuh tempo atau belum digunakan. Contoh umumnya adalah pembayaran polis asuransi dan sewa bangunan dibayar dimuka. Sehingga biaya dikeluarkan terlebih dahulu sebelum menerima manfaat terkait.

Investasi jangka pendek

Investasi jangka pendek dalam hal ini investasi dalam sekuritas utang dan ekuitas harus dilaporkan sebagai aktiva lancar dan dikelompokkan dalam tiga klasifikasi untuk tujuan pelaporan yang terpisah.

- Sekuritas yang dipegang-hingga-jatuh-tempo, adalah jenis sekuritas kewajiban perusahaan yang memiliki nilai positif dan memiliki kemampuan untuk dipegang sampai dengan tanggal jatuh temponya.

- Sekuritas perdagangan, adalah jenis sekuritas kewajiban dan modal yang terutama diotorisasi dan dipegang untuk dijual dalam jangka waktu dekat untuk mendapatkan untung atas selisih harga jangka pendek tersebut.

- Sekuritas yang tersedia-untuk-dijual, adalah jenis sekuritas kewajiban dan modal yang tidak dapat dikelompokkan sebagai sekuritas yang dapat dipegang-hingga-jatuh tempo dan sekuritas perdagangan.

- Kas

Umumnya kas terdiri atas uang tunai dan giro. Kas atau dalam bentuk mata uang ini adalah seluruh aktiva yang likuid dan dapat direduksi. Atau alat pertukaran yang dapat diterima bank untuk disimpan. Sementara ekuivalen kas adalah investasi yang sangat likuid dan aman sehingga dalam prakteknya sama dengan uang tunai. Untuk keperluan laporan keuangan, ekuivalen kas diartikan sebagai surat berharga yang sangat likuid dengan nilai pasar dan waktu jatuh tempo yang diketahui. Juga surat berharga pasar uang jangka pendek.

Kewajiban

Pos-pos kewajiban dikelompokkan menjadi dua, yaitu kewajiban jangka panjang dan kewajiban jangka pendek.

Kewajiban jangka panjang

Kewajiban jangka panjang adalah kewajiban yang diperkirakan tidak akan dilikuidasi dala siklus operasi yang normal, melainkan akan dibayar pada pada tanggal tertentu pada periode yang biasanya lebih dari satuh tahun akuntansi. Contoh dari kewajiban jangka panjang meliputi utang obligasi, wesel bayar, sebagian pajak penghasilan yang ditangguhkan, dan utang sewa. Kewajiban jangka panjang diklasifikasikan sebagai berikut :

- Kewajiban yang berasal dari situasi pembiayaan khusus, seperti penerbitan obligasi, utang sewa jangka panjang, dan wesel bayar jangka panjang.

- Kewajiban yang berasal dari operasi perusahaan, seperti kewajiban pajak penghasilan yang ditangguhkan dan kewajiban pensiun.

- Kewajiban yang tergantung pada terjadi atau tidaknya suatu kejadian di masa depan untuk mengkonfirmasi jumlah yang harus dibayar, atau tanggal pelunasan seperti jaminan jasa atau produk dan kontijensi lainnya.

- Kewajiban jangka pendek

Kewajiban jangka pendek adalah kewajiban yang diperkirakan akan dilikuidasi melalui penggunaan aktiva lancar atau adanya kewajiban jangka pendek lainnya. Umumnya kewajiban jangka panjang diharapkan dapat dilunasi dalam jangka waktu satu tahun atau satu siklus akuntansi. Klasifikasi dari kewajiban jangka pendek meliputi :

- Utang yang berasal dari akuisisi barang dan jasa, seprti utang usaha, utang gaji, dan utang pajak.

- Penagihan yang diterima di muka sebelum barang tersebut dikirimkan atau jasa belum diberikan, seperti pendapatan sewa yang belum dihasilkan.

- Kewajiban lain yang dilikuidasi akan dilunasi dalam siklus operasi seperti bagian obligasi jangka panjang yang harus dibayarkan pada tahun berjalan, atau jangka pendek yang berasal dari pembelian peralatan.

Modal

Modal atau ekuitas pemilik adalah salah satu kelompok yang diungkapkan di dalam neraca sejumlah nilai par yang diotorisasi, diterbitkan dan beredar. Modal atau ekuitas pemilik ini dapat diperoleh berdasarkan perjanjian modal saham dan laba ditahan dari periode tertentu. Pos-pos yang terdapat dalam kelompok modal adalah :

- Modal saham, yaitu nilai par atau yang ditetapkan atas saham yang diterbitkan. Modal saham melingkupi saham biasa dan saham preferen. Baik saham biasa maupun preferen, perusahaan harus mengungkapkan nilai par dan nilai saham yang diotorisasi, diterbitkan dan beredar

- Saham premium, yaitu kelebihan jumlah yang dibayar dari jumlah yang tertera pada lembar saham atau nilai par.

- Laba ditahan, yaitu laba perusahaan yang tidak didistribusikan. Laba ditahan dibagi dalam laba ditahan yang tidak semestinya, yaitu nilai yang tersedia untuk mendistribusikan dividen, dan laba ditahan yang terbatas seperti perjanjian pinjaman.

- Akumulasi pendapatan komprehensif lainnya, yaitu jumlah total dari pos-pos pendapatan komprehensif lain-lain.

- Saham treasury, yaitu saham yang beredar kemudian dibeli kembali oleh perusahaan.

- Bunga tak terkendali, yaitu kepentingan dari para pemegang saham yang bila dikumpulkan memiliki kurang dari separuh saham dalam suatu perusahaan. Pada neraca konsolidasi perusahaan yang anak perusahaannya tidak dimiliki sepenuhnya, maka dilaporkan sebagai suatu kewajiban.

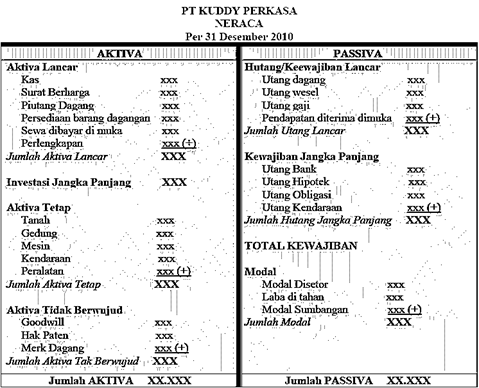

Dari klasifikasi pos-pos pada neraca yang telah dibahas sebelumnya, maka format dari penyusunan lapran posisi keuangan atau neraca adalah sebagai berikut :

Informasi Tambahan Laporan Keuangan Neraca

Umumnya laporan keuangan dilengkapi dengan catatan atas laporan keuangan, yang berisi tentang penjabaran pos-pos yang dilaporkan dalam laporan keuangan perusahaan. Catatan atas laporan keuangan juga memberikan informasi mengenai kebijakan perusahaan terkait akuntansi. Kebijakan ini meliputi prinsip-prinsip khusus, dasar, konvensi, peraturan, dan praktek yang diterapkan oleh perusahaan dalam penyusunan dan penyajian informasi keuangan.

Dalam rangka pemenuhan pengungkapan yang baik, maka dibedakan dua teknin-teknik pengungkapan; parenthetical explanation, yaitu penjelasan yang terdapat pada bagian pos-pos terkait; dan cross-reference and contra items, yaitu penjelasan mengenai pos-pos terkait yang dijelaskan secara tersirat pada bagian pos-pos yang lain.

Terkait pelaporan laporan keuangan dan catatan atas laporan keuangan, ada beberapa pedoman yang perlu diingat. Pedoman yang pertama adalah offsetting. Offsetting menekankan pada pentingnya aktiva dan kewajiban, serta pendapatan dan biaya untuk dilaporkan secara terpisah untuk menjadikan laporan keuangan lebih informatif. Pedoman yang kedua adalah konsistensi. Pedoman ini memiliki makna bahwa metode, prinsip, dan format yang digunakan perusahaan untuk menyusun laporan keuangan harus selalu dijaga konsistensinya. Metode, prinsip, dan format yang sama dari tahun ke tahun akan memudahkan analisis terhadap perusahaan itu sendiri. Pedoman yang ketiga atau yang terakhir adalah fair presentation.

CONTOH SOAL Laporan Keuangan Neraca

True or False

- IFRS memperbolehkan penggunaan format report maupun account.

- Karena adanya prinsip historical cost, maka fair value tidak bisa disajikan dalam laporan posisi keuangan.

- Laporan posisi keuangan menggambarkan nominal aktiva, kewajiban serta ekuitas pada periode tertentu.

- Accrued interest on note receivable merupakan bagian dari working capital

- Kewajiban pensiun merupakan bagian dari long term liability.

- Debt securities yang digunakan untuk membiayai pembangunan gedung di masa depan merupakan bagian dari long term investment.

- Penggunaan historical cost merupakan salah satu keterbatasan dari laporan posisi keuangan, demikian pula dengan income statement.

- Discount on bond payable serta accumulated depreciation merupakan contoh dari kontra akun.

JAWABAN

- T

- F

- T

- T

- T

- T

- F

- F