Laporan Laba Rugi

Laporan laba rugi adalah laporan yang mengukur keberhasilan kegiatan operasional perusahaan dalam satu periode tertentu. Pebisnis dan investor menggunakan laporan laba rugi untuk menentukan kemampuan perolehan laba, nilai investasi, dan nilai wajar kredit. Laporan laba rugi menyajikan informasi yang membantu investor dan kreditor dalam memperkirakan jumlah, waktu, dan ketidaktentuan arus kas masa depan.

Kegunaan Laporan Laba Rugi

a. Evaluasi performa perusahaan.

Dengan melihat apakah perusahaan menghasilkan net income atau net loss yang dapat digunakan untuk membandingkannya dengan perusahaan sejenis atau performa perusahaan di masa lalu.

b. Menyajikan dasar-dasar dalam memprediksi performa perusahaan di masa depan.

Informasi-informasi mengenai kinerja perusahaan pada periode lalu membantu untuk menentukan tren yang penting, yaitu, apabila dilanjutkan, dapat menyediakan informasi mengenai kinerja perusahaan pada masa mendatang. Keberhasilan perusahaan pada periode lalu tidak dapat dijadikan tolak ukur dalam keberhasilan perusahaan pada periode mendatang. Tetapi laporan keuangan dapat memberikan analisis mengenai perkiraan masa depan terkait kinerja perusahaan dengan mempelajari keadaan penerimaan pendapatan, pengeluaran beban, dan arus kas perusahaan sebagai landasan dalam mengambil kebijakan yang lebih baik di masa mendatang.

c. Membantu menilai risiko atau ketidakpastian dalam memperoleh arus kas masa depan.

Kekurangan Laporan Laba Rugi

a. Perusahaan menghilangkan beberapa item dari laporan keuangan.

Dalam praktik mencegah pengakuan item tertentu dari penetapan pendapatan, sekalipun dampaknya terhadap item-item tersebut dapat disangkal, tetap mempengaruhi kinerja perusahaan. Misalnya, perusahaan tidak mencatat keuntungan yang tidak direalisasi dan rugi pada sekuritas investasi tertentu pada pendapatan ketika terdapat ketidakpastian.

b. Jumlah laba dipengaruhi oleh metode akuntansi yang digunakan.

Terkadang laba perusahaan belum tentu menggambarkan secara sempurna performa perusahaan. Hal ini dikarenakan adanya perbedaan metode akuntansi yang digunakan yang dapat mempengaruhi laba. Misalnya, perhitungan depresiasi dari asset yang sama dengan metode straight line dan double declining menghasilkan laba yang berbeda.

c. Pengukuran laba tergantung judgement yang digunakan.

Sebuah perusahaan secara konsisten memperkirakan umur ekonomis sebuah aset 20 tahun ketika perusahaan lainnya menggunakan 15 tahun perkiraan untuk aset yang sejenis. Perbedaan semacam ini dapat mepengaruhi laba kedua perusahaan tersebut.

Secara umum kekurangan yang terdapat pada laporan laba rugi dikarenakan metode dan asumsi yang digunakan. Sehingga, para investor dan kreditor selain menggunakan laporan laba rugi yang mengandung basis akrual, mereka juga menggunakan laporan arus kas yang lebih menggambrakan kas perusahaan yang sebenarnya.

Elemen laporan laba rugi

Metode dari pengukuran laba ini adalah pendekatan transaksi, yaitu berfokus kepada aktivitas-aktivitas terkait laba yang telah terjadi selama periode tertentu. Elemen utama dalam laporan laba rugi adalah pendapatan (income) dan beban (expenses).

- Pendapatan (income)

- Income terdiri dari revenues dan gain

- revenues meningkatkan keuntungan ekonomis selama periode akuntansi berupa inflow atau peningkatan aset atau pengurangan utang yang hasilnya meningkatkan modal, dari kontribusi lainnya dari pemegang saham. laba adalah selisih dari pendapatan dan beban.

- Pendapatan muncul dari aktivitas utama perusahaan berupa penjualan,pendapatan bunga, dividen, dan pendapatan sewa.

- Sementara untung (gain) adalah bagian dari pendapatan yang mungkin muncul akibat aktivitas atau aktivitas lainnya. Contohnya, keuntungan dalam penjualan aset jangka panjang atau ketidakpastian untung pada perdagangan sekuritas.

- Beban (expenses)

- expenses menurunkan keuntungan ekonomis selama periode akuntansi berupa outflow atau pengurangan aset atau peningkatan utang yang hasilnya mengurangi modal, dari kontribusin lainnya dari pemegang saham.

- expenses adalah gabungan antara expenses dan loss.

- expenses biasanya muncul dari aktivitas utama perusahaan seperti harga pokok penjualan, beban depresiasi, beban sewa, beban upah dan gaji, dan pajak. Sementara rugi adalah representasi dari beban yang mungkin muncul akibat dari aktivitas utama atau aktivitas lainnya perusahaan seperti kerugian dalam penjualan aset jangka panjang dan kerugian dalam perdagangan sekuritas.

Laba adalah selisih antara total pendapatan dan beban.

Ketika untung dan rugi dilaporkan pada laporan laba rugi, biasanya diungkapkan secara terpisah. Komponen-komponen laporan laba rugi pada saat pengungkapan membantu pengguna untuk mengerti performa keuangan perusahaan pada tahun berjalan dan menyajikan dasar-dasar dalam memperkirakan hasil di masa depan.

Komponen Laporan Laba Rugi

Komponen-komponen yang dibutuhkan dalam penyajian laporan keuangan umumnya adalah sebagai berikut :

- Pendapatan dari kegiatan penjualan(sales). Menyajikan penjualan yang dikurangi potongan penjualan, retur penjualan, dan informasi terkait lainnya. Tujuannya untuk mendatangkan nilai penjualan bersih(net sales).

- Harga pokok penjualan. Menunjukkan harga pokok penjualan dari pendapatan penjualan

- Laba kotor. Penjualan dikurangi harga pokok penjualan

- beban penjualan. Melaporkan beban dari usaha perusahaan dalam melakukan penjualan. Misalnya advertising expense,delivery expense,etc.

- beban administrasi. Melaporkan beban terkait kegiatan administrasi. Misalnya, beban gaji pegawai kantor,beban supplies,etc.

- Pendapatan dan beban lain-lain. Transaksi lainnya yang tidak termasuk pendapatan dan beban yang terkait langsung dengan kegiatan operasional.

- Laba operasional. Laba perusahaan yang berasal dari kegiatan operasional

- beban pendanaan(financing cost). Item yang dipisahkan yang mengindentifikasi beban pendanaan perusahaan, selanjutnya berupa beban bunga dan pendapatan bunga

- Laba sebelum pajak. Melaporkan beban pajak yang ditanggung perusahaan

- Laba bersih. Hasil dari kinerja perusahaan selama periode tertentu

- Laba per saham. Nilai representasi keuntungan perusahaan per lembar saham yang dilaporkan.

Pelaporan Dalam Laporan Laba Rugi

- Laba Kotor

Laba kotor dihitung dengan mengurangi harga pokok penjualan dari pendapatan penjualan bersih. Pengungkapan dari pendapatan penjualan bersih sangat berguna karena perusahaan melaporkan pendapatan biasa sebagai item yang terpisah. Pendapatan penjualan bersih diungkapkan sebagai pendapatan yang insidental pada laba dan beban lainnya. Hasilnya, pengguna laporan keuangan dapat lebih mudah dimengerti dan dinilai tren pendapatan dari operasi berlanjut.

- Laba Operasi

Laba operasi dihitung dengan mengurangi penjualan dan beban administrasi seperti pendapatan dan beban lainnya pada laba kotor. Laba operasi memperhatikan item-item yang mempengaruhi aktivitas bisnis biasa.

Klasifikasi Beban

Ada dua cara pengelompokkan beban yaitu dikelompokan sesuai jenis dan fungsi.

- Beban sesuai jenis

- Perusahaan dibutuhkan untuk menyajikan sebuah analisis dari beban yang diklasifikasikan salah satu dari jenis-jenisnya seperti beban penggunaan material, tenaga kerja langsung, beban angkut, beban iklan, beban depresiasi, dan amortisasi. Atau berdasarkan fungsinya seperti harga pokok penjualan, beban penjualan, dan beban administrasi.

Keuntungan dari klasifikasi berdasarkan jenisnya adalah sederhana dalam pengaplikasiannya karena alokasi dari beban untuk membedakan fungsi yang tidak dibutuhkan. Untuk perusahaan manufaktur, mereka harus mengalokasikan bebannya untuk kegiatan produksi, penggunaan pendekatan jenis beban memungkinkan perusahaan melaporkan beban tanpa membuat keputusan sendiri dalam pengalokasiannya.

- Beban sesuai fungsi

- Bagaimanapun sering dilihat lebih relevan karena metode ini mengidentifikasi beban utama dari perusahaan dan membantu pengguna laporan laba rugi dalam menilai apakah nilai tersebut tepat untuk menghasilkan pendapatan. Disamping itu, kerugian dari metode ini adalah alokasi beban untuk membedakan fungsi-fungsi beban dapat menyesatkan dan menimbulkan keputusan sendiri yang berbeda-beda.

- Metode ini biasanya digunakan dalam praktik meskipun banyak perusahaan percaya bahwa kedua pendekatan memiliki kelebihan masing-masing. Perusahaan yang menggunakan metode pendekatan fungsi beban pada laporan laba ruginya tetapi menyediakan beban-beban yang mendetail seperti pendekatan jenis beban pada catatan atas laporan keuangan.

Untung dan Rugi

Untung dan rugi dialami oleh perusahaan secara langsung maupun tidak langung terkait dengan kegiatan operasi. Umumnya, IASB mengatur pendapatan dan beban dan pendapatan dan beban lain-lain harus dilaporkan sebagai bagian dari pendapatan dari kegiatan operasi. Untung dan rugi ini terjadi secara tidak biasa dan tidak teratur. Meskipun begitu, perusahaan dapat menyediakan item-item tambahan, judul, dan subtotal ketika penyajian presentasi relevan dengan performa keuangan perusahaan.

IFRS menunjukkan item-item tambahan yang mungkin perlu diungkapkan pada laporan laba rugi untuk membantu memprediksi waktu, jumlah dan ketidakpastian dari arus kas masa depan. Contohnya :

- Rugi pada penghapusan persediaan pada nilai bersih yang direalisasi dari bangunan, pabrik, dan peralatan untuk menutupi beban.

- Untung dan rugi pada penghapusan item seperti bangunan, pabrik, dan peralatan atau investasi.

- Persetujuan gugatan.

- Kebalikan dari utang lainnya.

Banyak perusahaan yang melaporkan item-item tersebut sebagai bagian dari kegiatan operasional dan mengungkapkannya dalam jumlah material yang besar.

Laba sebelum pendapatan pajak

Laba sebelum pendapatan pajak dihitung dengan mengurangi beban pajak dari laba dari kegiatan operasional. Menurut IFRS, perusahaan harus melaporkan beban pendanaan mereka dalam sebuah laporan laba rugi. Alasannya adalah untuk membedakan antara kegiatan bisnis perusahaan dengan kegiatan pendanaan perusahaan.

Laba bersih

Laba bersih dihitung dengan mengurangi pendapatan pajak dari laba sebelum pendapatan pajak. Laba bersih merpresentasikan laba setelah semua pendapatan dan beban untuk periode tertentu telah diperhitungkan. Hal tersebut menggambarkan keberhasilan atau kegagalan perusahaan dalam periode tertentu.

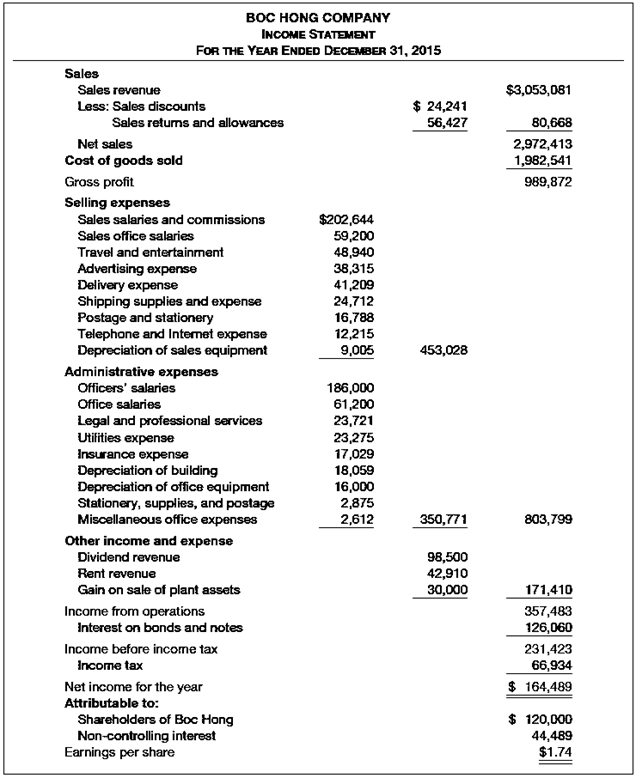

Alokasi untuk bunga yang tidak terkendali (non-controlling interest)

Kepemilikan dari sebuah perusahaan dibagi menjadi dua kategori, yang pertama adalah bunga yang paling utama direpresentasikan oleh pemilik saham yang memiliki otoritas dalam mengendalikan bunga(perusahaan yang memiliki kepemilikan setidaknya 50 persen saham), dan yang kedua bunga yang tidak dapat dikendalikan(non controlling interest atau minority interest) yang direpresentasikan oleh pemilik saham yang bukan merupakan bagian dari kelompok pengendali bunga. IFRS mengatur bahwa laba bersih harus dialokasikan untuk bunga yang dapat atau tidak dapat dikendalikan. Alokasi tersebut pada laporan laba rugi terdapat di bagian bawah setelah laba bersih.

Laba per saham

Hasil operasi perusahaan biasanya diikhtisarkan dalam laba bersih. Namun dikarenakan pengikhtisaran ini belum cukup hanya sebagai suatu penyederhanaan, dunia keuangan telah menerima sebuah indikator bisnis yang paling relevan, yaitu laba per saham. Perhitungan laba per saham biasanya bersifat langsung, yaitu laba bersih dikurangi dividen saham preferen yang dibagi dengan rata-rata tertimbang saham biasa (jika perusahaan tidak memiliki dilutive sekuritas) perusahaan yang memiliki dilutive sekuritas memiliki cara yang berbeda dalam menentukan laba per saham.

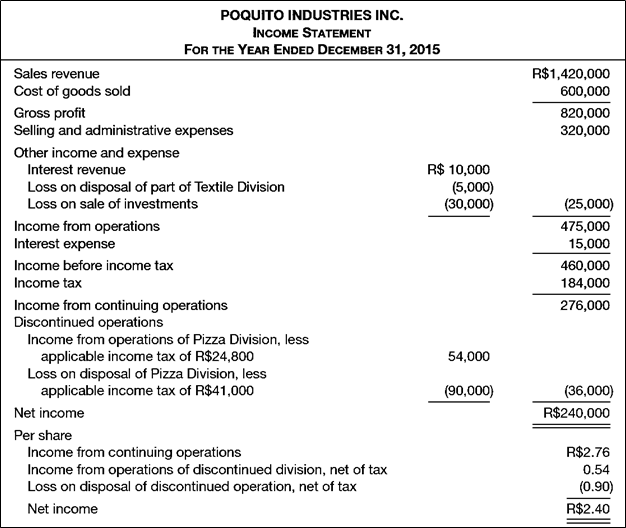

Operasi yang dihentikan

Komponen dari sebuah perusahaan yang telah dihentikan atau akan dijual yang,

- Merepresentasikan garis besar dari kegiatan bisnis

- Merupakan bagian tunggal garis besar kegiatan bisnis

- Merupakan anak perusahaan yang diakuisisi secara eksklusif dengan maksud untuk dijual kembali

Perusahaan melaporkan sebagai operasi yang dihentikan (dalam kategori yang terpisah pada laporan laba rugi) untung atau rugi dari penghapusan komponen dari kegiatan bisnis. Perusahaan juga melaporkan hasil dari kegiatan operasi sebagai komponen yang telah atau akan dihapus secara sebagian dari operasi yang dilanjutkan.

Perusahaan menggunakan frasa “pendapatan dari operasi yang berlanjut (income from continuing operation)” hanya ketika untung atau rugi pada operasi yang dihentikan terjadi. Perusahaan yang melaporkan operasi yang dihentikan harus melaporkan nilai per lembar saham pada pembukaan laba rugi atau pada catatan atas laporan keuangan.

Alokasi pajak intraperiode

Perusahaan harus mencatat operasi yang dihentikan pada bagian dalam laporan laba rugi atau pada laporan laba ditahan pada nilai bersih setelah pajak (net of tax).

Keuntungan dari operasi yang dihentikan

Dalam menerapkan konsep alokasi pajak intraperiode, pajak penhasilan yang berasal dari laba sebelum pajak penghasilan ditentukan dari transaksi pendapatan dan beban yang berhubungan dengan laba tersebut. Dalam perhitungan pajak penghasilan ini, perusahaan mengabaikan konsekuensi pajak dari pos-pos yang tidak terlibat dalam penentuan laba sebelum pajak penghasila dan operasi yang dihentikan.

Kerugian dari operasi yang dihentikan

Perhitungan laba bersih operasi yang dihentikan adalah laba sebelum pajak penghasilan dari operasi yang dihentikan dikurangi oleh pajak penghasilanyang kemudian dikurangi akumulasi dari kerugian lain-lain yang telah dikurangi dengan pengurangan pajak penghasilan yang berlaku, sehingga hasilnya adalah laba bersih. Dalam hal ini, kerugian yang terdapat pada operasi yang dihentikan adalah adanya kerugian yang tidak dapat diperkirakan.

Contoh: laporan laba rugi jika ada discontinued operation

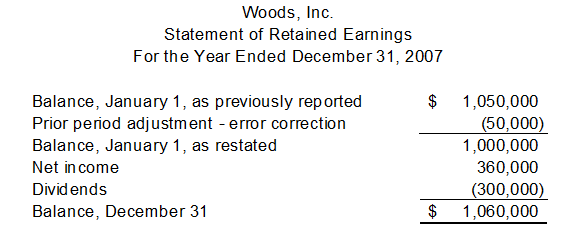

Isu Mengenai Pelaporan Laba Ditahan

Laba bersih akan meningkatkan laba ditahan. Sedangkan rugi bersih akan menurunkan laba ditahan. Selain itu baik dividen saham maupun dividen tunai akan menurunkan laba ditahan. Perubahan pada prinsip dasar akuntansi yang dianut perusahaan dan penyesuaian pada periode sebelumnya dapat meningkatkan atau menurunkan laba ditahan. Penyesuaian periode sebelmunya yang telah dikurangi dengan pajak harus dibebankan atau dikredit ke saldo awal laba ditahan, sehingga tidak dimasukkan dalam komponen penentuan laba bersih pada tahun berjalan.

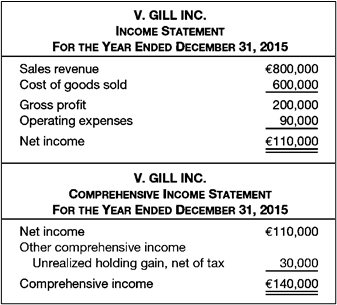

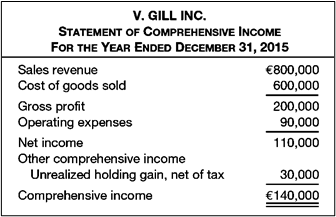

Penghasilan Komprehensif

Comprehensive income adalah seluruh perubahan di ekuitas selama periode akuntansi, tapi bukan berasal dari investasi pemilik dan distribusi ke pemilik. Comprehensive income terdiri atas seluruh revenue & gain serta expenses & loss. Comprehensive income juga terdiri atas seluruh gains dan losses yang tidak tercantum dalam net income, tetapi mempengaruhi ekuitas. Sehingga rumus comprehensive income:

Comprehensive Income : Income Statement + Other Comprehensive Income (reported in equity).

Terdapat dua cara menyajikan laba komprehensif yaitu dilaporkan pada 1 laporan keuangan dan dilaporkan terpisah.

CONTOH SOAL Laporan Laba Rugi

- Bagaimana manajemen laba dapat mempengaruhi kualitas dari laba?

- Pendapatan operasi dari PT. Sukses Makmur $ 450,000 kerugian pada persediaan $15,000 beban penjualan $60,000 beban bunga $ 25,000 pajak sebesar 20%. Hitung laba sebelum pajak dari perusahaan PT. Sukses Makmur?

- Di bawah ini daftar rekening nomnal sebuah Bengkel Kurnia pada tanggal 31 Desember 2018:

Beban gaji Rp. 3.500.000,00

Pendapatan servis Rp. 6.450.000,00

Beban perlengkapan bengkel Rp. 2.330.000,00

Beban administrasi bank Rp. 156.000,00

Pendapatan cat duco Rp. 7.200.000,00

Beban Penyususutan bengkel Rp. 1.500.000,00

Pendapatan bunga Rp. 1.345.000,00

Beban perlengkapan kantor Rp. 845.000,00

Beban penyusutan peralatan kantor Rp. 1.200.000,00

Beban lain-lain Rp. 450.000,00

Dari data tersebut di atas jika dibuat perhitungan rugi-laba dengan menggunakan bentuk single step ?

- Bengkel mobil Abadi melakukan beberapa transaksi yang ada diantaranya adalah :

- Menerima pendapatan servis mobil sebesar $ 2,000

- Membayar listrik yang digunakan untuk peralatan bengkel sebesar $ 425

- Membayar air untuk melakukan pembersihan sebesar $ 450

- Menerima pendapatan untuk perbaikan mesin mobil sebesar $ 1,650

- Membayar pegawai sebanyak 3 orang dengan jumlah sebesar $ 360

Buatlah laporan laba rugi dari bengkel tersebut!

- Dalam tahun 2018, PT. Adi Jaya melakukan beberapa transaksi diantaranya adalah sebagai berikut :

Laba bersih $ 925,000

Laba ditahan $ 445,000

Dividen kas $ 55,000

Dividen saham $35,000

Koreksi beban perbaikan $ 32,500

Buatlah laporan laba ditahan dari perusahaan PT. Adi Jaya?

- PT. Saudara Dekat memiliki laba bersih sebesar $ 100,000; deviden preferennya sebesar $10,000 dan perusahaan telah memiliki saham beredar sebanyak 20000 lembar. Berapakah earning per share dari perusahaan tersebut?

JAWABAN

- Manajemen laba yang baik akan menghasilkan laporan yang berkualitas namun di sisi lain manajemen laba dapat memiliki dampak negatif jika terdapat banyak campur tangan perusahaan atau manajer yang mengakibatkan hasil dari laba yang diperoleh atau laporan yang dibuat tidak mencerminkan keadaan yang sebenarnya.

Manajemen laba yang baik dapat membuat trend earning perusahaan smooth sehingga menearik perhatian para investor tetapi hal tersebut tidak mencerminkan faithful representation sehingga mengurangi kualitas laporan keuangan. Contoh manajemen laba adalah memperlambat atau mempercepat pengakuan expense atau revenue.

- Laba sebelum pajak $450.000 – $25,000 = $ 425,000

| BENGKEL KURNIA | |

| Laporan Rugi – Laba | |

| Untuk periode yang berakhir 31 Desember 2018 | |

| Pendapatan : | |

| Pendapatan cat duko | Rp. 7.200.000,00 |

| Pendapatan servis | Rp. 6.450.000,00 |

| Pendapatan bunga | Rp. 1.345.000,00 + |

| Jumlah pendapatan | Rp. 14.995.000,00 |

| Beban : | |

| Beban gaji | Rp. 3.500.000,00 |

| Beban perlengkapan bengkel | Rp. 2.330.000,00 |

| Beban penyusutan peralatan kantor | Rp. 1.500.000,00 |

| Beban penyusutan kantor | Rp. 1.200.000,00 |

| Beban perlengkapan kantor | Rp. 845.000,00 |

| Beban administrasi Bank | Rp. 156.000,00 |

| Beban lain – lain | Rp. 450.000,00 + |

| Jumlah beban | Rp. 9.981.000,00 |

| Laba bersih | Rp. 5.014.000,00 |

| Pendapatan | |

| Pendapatan servis | $ 2,000 |

| Pendapatan servis | $ 1,650 |

| Jumlah pendapatan | $ 3,650 |

| Beban : | |

| Beban listrik | $ 425 |

| Beban air | $ 450 |

| Beban gaji | $ 360 |

| Jumlah Beban | $ 1,235 |

| Laba Bersih | $ 2,415 |

| PT. Adi Jaya | |

| Laporan laba ditahan | |

| Untuk tahun yang berakhir pada 31 desember 2018 | |

| Laba ditahan pada tanggal 1 januari | $ 445,000 |

| Pembetulan terhadap kelebihan yang ada | 32,500 |

| Laba ditahan pada 1 januari | 413,000 |

| Ditambah: Net income | 925,000 |

| 1,338,000 | |

| Dikurangi : kas deviden | 75,000 |

| Dikurangi : dividen saham | 35,000 |

| Laba ditahan pada tanggal 31 desember 2018 | $1,228,000 |

Jadi earning per sharenya adalah $ 4.5 per lembar saham