Materi Perpajakan Keuangan Publik

A. Pajak atas Badan Usaha

- Ada dua pendapat atas pajak atas badan usaha:

- Pro

Pajak perusahaan bersifat progresif (perusahaan yang lebih kaya dipajaki lebih besar) sehingga apabila diterapkan, maka perekonomian akan adil. (mengutamakan keadilan/equity) - Kontra

Pajak perusahaan menghambat produktivitas perusahaan, yang akan menghambat efektivitas perekonomian. (mengutamakan efisiensi)

- Pro

- Perusahaan biasa dimiliki oleh banyak pemegang saham/shareholders. Ada dua jenis perusahaan:

- S-Corporations: pendapatan yang dihasilkan diperlakukan sebagai pendapatan individu (jadi, penghasilan dibagi dulu ke shareholders baru dipajaki secara pribadi)

- C-Corporations: pendapatan yang dihasilkan dipajaki dengan mekanisme pajak atas badan usaha.

- Biasanya, pemilik perusahaan bukanlah orang yang mengatur perusahaan. Tugas ini biasanya dilakukan seorang manajer.

- Disinilah muncul masalah yang bernama agency problem, dimana ada perbedaan tujuan antara pemilik perusahaan dengan manajer perusahaan.

- Pemilik perusahaan akan berusaha meningkatkan equity perusahaannya,

- Sedangkan manajer biasanya hanya ingin meningkatkan gaji dan memperkaya dirinya.

(karenanya, walaupun suatu perusahaan rugi, shareholders rugi, bisa jadi manajernya tetap mendapatkan keuntungan..so sad).

- Karenanya, pemilik perusahaan mencoba mengendalikan eksekutif melalui penggunaan board of directors (dewan direksi), yaitu seperangkat individu yang bertemu secara berkala untuk meninjau keputusan yang dibuat oleh manajemen perusahaan dan melaporkan kembali ke pemilik yang lebih luas tentang kinerja manajemen.

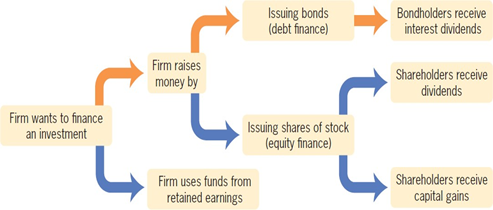

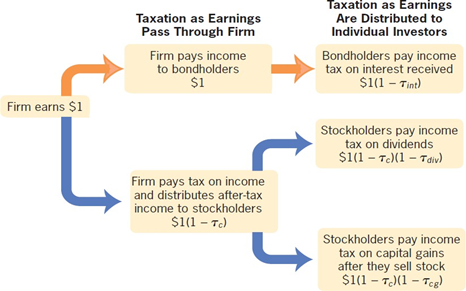

- Pembiayaan Perusahaan

- Perusahaan dapat mengumpulkan dana dengan dua cara:

- Pembiayaan utang: Penggalangan dana dengan meminjam dari pemberi pinjaman seperti bank, atau dengan menjual obligasi.

- Pembiayaan ekuitas: Penggalangan dana dengan menjual saham kepemilikan di perusahaan.

- Investor dalam suatu perusahaan dapat diberi penghargaan dalam dua cara:

- Dividen: Pembayaran berkala yang diterima investor dari perusahaan, per saham yang dimiliki.

- Capital gain: Peningkatan harga saham sejak pembelian.

- Perusahaan dapat mempertahankan keuntungan mereka sebagai laba ditahan/retained earnings.

- Perusahaan dapat mengumpulkan dana dengan dua cara:

Retained earnings: Setiap laba bersih yang disimpan oleh perusahaan alih-alih dibayarkan kepada pemegang utang atau ekuitas.

C. Mengapa Kita Memiliki Pajak atas Badan Usaha?

- Pure Profits Taxation

Apabila suatu perusahaan punya kekuatan yang sangat besar terhadap pasar, mereka akan menghasilkan laba yang murni, dan pajak atas laba murni tidak akan menghasilkan distorsi/gangguan yang berarti pada kegiatan operasional perusahaan tersebut.- Pajak atas badan usaha seharusnya dikenakan pada laba ekonomi perusahaan, bukan laba akuntansi.

- Laba ekonomi: perbedaan antara pendapatan perusahaan dan biaya kesempatan ekonomis dari produksi.

- Laba akuntansi: Perbedaan antara pendapatan perusahaan dan biaya produksi yang dilaporkan.

- Pajak atas badan usaha seharusnya dikenakan pada laba ekonomi perusahaan, bukan laba akuntansi.

- Retained Earnings

Jika tidak ada mekanisme pajak atas badan usaha, pemilik perusahaan dapat menghindari pajak dengan meningkatkan retained earnings (laba ditahan). Jika perusahaan membayar pendapatan kepada shareholders bertahun-tahun kemudian, nilai diskonto saat ini dari beban pajak akan sangat rendah.

D. Struktur Pajak atas Badan Usaha

- Pajak dari setiap perusahaan adalah:

𝑇𝑎𝑥𝑒𝑠 = (𝑅𝑒𝑣𝑒𝑛𝑢𝑒𝑠 −𝐸𝑥𝑝𝑒𝑛𝑠𝑒𝑠) × 𝜏 − 𝑇𝑎𝑥 𝐶𝑟𝑒𝑑𝑖𝑡𝑠- Pendapatan: Apa yang perusahaan dapatkan dari penjualan ke pasar.

- Pengeluaran: Biaya arus kas untuk melakukan bisnis, pembayaran bunga, dan tunjangan depresiasi.

- 𝜏 = Tarif pajak

- Selain itu, terdapat juga depresiasi:

- Depreciation: Tingkat di mana investasi modal kehilangan nilainya seiring waktu.

- Depreciation allowance: Apa yang dapat dikurangkan oleh perusahaan dari pajaknya untuk memperhitungkan depresiasi modal.

- Economic depreciation adalah jumlah beban yang sebenarnya ditanggung.

Namun, depresiasi ini sulit untuk diukur dalam praktik. Karenanya banyak perusahaan melakukan:- Jadwal depresiasi (depreciation schedule): Jadwal kapan aset dapat didepresiasi.

- Investasi pengeluaran (expensing investments): Mengurangi biaya atas investasi pada investasi yang dibeli pada tahun pembelian investasi tersebut. Pengurangan yang diklaim lebih cepat lebih berharga karena semakin lama, nilai uang akan semakin berkurang (ingat konsep time value of money).

- Kredit pajak investasi (investment tax credit/ITC): Kredit yang memungkinkan perusahaan mengurangi persentase pengeluaran investasi tahunan yang memenuhi syarat dari pajak yang harus dibayar.

E. Tax Incidence pada Pajak atas Badan Usaha

Beban pajak perusahaan ditanggung bersama oleh konsumen, pekerja, investor korporasi, dan investor non-korporasi dalam proporsi tertentu.

F. Dampak Pajak terhadap Investasi

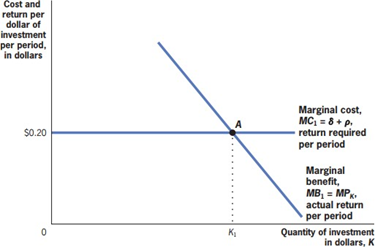

- Investasi, sebelum terkena pajak

- Tanpa pajak perusahaan, perusahaan memilih tingkat investasinya dengan menyamakan marginal benefit (MB) dengan marginal cost (MC).

- Manfaat marjinal (MB1) sama dengan pengembalian aktual per dolar investasi, produk marjinal modal (MPK).

- Biaya marjinal (MC) adalah sama dengan pengembalian yang diperlukan per dolar investasi, yaitu jumlah penyusutan (δ) dan biaya pembiayaan (ρ). Kesetaraan ini awalnya terjadi pada titik A, dengan tingkat investasi K1.

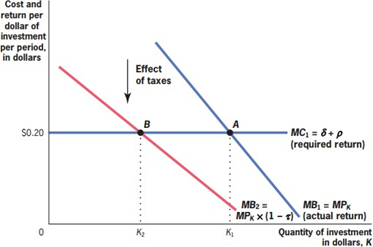

2. Investasi, sesudah terkena pajak

Kondisi awal perusahaan adalah di titik A dengan tingkat investasi sebesar K1.

Dengan dikenakannya pajak perusahaan,akan menurunkan

manfaat investasi menjadi MPK × (1 – 𝜏), sehingga kurva manfaat marjinal bergeser ke MB2.

Perusahaan pun menurunkan investasinya, pindah ke titik B, dengan tingkat investasi yang lebih rendah, K2.

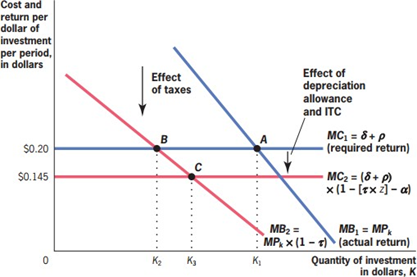

3. Investasi, setelah ada pajak dan memperhitungkan depresiasi dan kredit pajak investasi/ITC

- Dimisalkan kondisi awal perusahaan adalah di titik B (setelah kena pajak)

- Adanya depresiasi dan kredit pajak investasi menurunkan biaya investasi dan menggeser kurva MC dari MC1 ke MC2

- Perusahaan pun berpindah ke titik C, dengan tingkat investasi sebesar K3, lebih tinggi dibandingkan kondisi sebelum ada depresiasi dan kredit pajak investasi, namun tetap lebih rendah dibandingkan saat kondisi tidak adanya pajak.

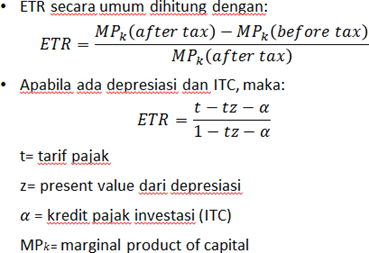

G. Effective Corporate Tax Rate

- Effective corporate tax rate (ETR): Persentase kenaikan dalam tingkat pengembalian sebelum pajak atas modal yang seharusnya dipajaki.

2. Tingkat ETR ini bisa jadi negatif apabila investasi bisa didepresiasi secara penuh dan ada kredit pajak penuh terhadap investasi (nilai z dan α besar).

H. Dampak Struktur Pajak terhadap Investasi

Perbedaan dalam struktur pajak perusahaan dapat memiliki hasil yang sangat berbeda untuk investasi.

- Apabila pemerintah mengenakan pajak atas pendapatan, tanpa pengurangan atau ITC, akan mengurangi investasi dengan mengurangi 𝑀𝑃𝑘.

- Apabila pemerintah memberlakukan pengurangan atau kredit (ITC) yang cukup besar, maka akan berdampak mendorong investasi di atas tingkat sebelum pajak.

I. Konsekuensi adanya Pajak terhadap Pembiayaan

Mengapa Pembiayaan Tidak Selalu Dilakukan melalui Utang?

- Sebenarnya, pembiayaan melalui utang lebih menguntungkan karena mengurangi jumlah pajak yang harus dibayar.

- Namun, pembiayaan tidak selalu bisa dilakukan melalui utang karena ada faktor risiko dari berutang itu sendiri.

- Selain itu, apabila terjadi kebangkrutan perusahaan, akan ada agency problem antara pemegang klaim atas utang dan pemegang ekuitas perusahaan. Karenanya, dibutuhkan rasio utang-ekuitas yang tinggi untuk menghindari masalah ini.

K. The Dividend Paradox

- Tarif pajak atas capital gain lebih rendah dari tarif pajak atas dividen. Namun, perusahaan biasanya lebih memilih membayar dividen dibandingkan menahan laba.

- Hal ini disebabkan:

- Agency problems: Apabila dividen tidak dibayarkan dan justru dijadikan laba ditahan, bisa jadi manajer menyalahgunakan laba ditahan tersebut.

- Signaling: Investor memiliki informasi yang tidak sempurna tentang seberapa baik kinerja suatu perusahaan, sehingga dividen menandakan kinerja yang baik.

L. Pajak atas Dividen

Tarif pajak atas dividen lebih tinggi dibandingkan tarif pajak atas capital gain karena tiga hal:

- Mengurangi penggunaan dividen untuk membayar pemegang saham.

- Mendorong perusahaan untuk memilih pembiayaan utang daripada ekuitas.

- Yang terpenting, bisa mengurangi investasi.

M. Corporate Tax Integration

- Merupakan penghapusan pajak perusahaan untuk memajaki penghasilan perusahaan pada tingkat individu (pemegang saham).

- Dengan menurunkan tarif perusahaan, bisa mengurangi DWL. Tetapi juga akan mengurangi penerimaan pajak.

N. Perlakuan Pendapatan Badan Usaha Internasional

- Perusahaan multinasional: perusahaan yang beroperasi di banyak negara.

Anak perusahaan/subsidiaries: bagian dari perusahaan yang berlokasi di negara lain. - Operasi internasional dapat memberikan banyak keringanan pajak.

- Ada dua sistem yang digunakan untuk memajaki pendapatan internasional, diantaranya:

- Sistem pajak teritorial: Suatu sistem pajak di mana perusahaan-perusahaan yang menghasilkan pendapatan di luar negeri membayar pajak hanya kepada pemerintah negara tempat pendapatan itu diperoleh. Sistem pajak teritorial berarti bahwa perusahaan menghadapi banyak tarif pajak yang berbeda.

- Sistem perpajakan global: Suatu sistem perpajakan di mana perusahaan- perusahaan dikenakan pajak oleh negara asal mereka atas pendapatan mereka tanpa memandang dari mana ia diperoleh.

- Dalam hal ini, dikenal foreign tax credit yang menyebabkan pembayaran pajak perusahaan multinasional menjadi lebih rendah. Misalnya, apabila perusahaan Axel yang berbasis di AS mendirikan perusahaan di Indonesia, maka tentu saja di Indonesia akan ada pajak yang dikenakan pada perusahaan tersebut. Apabila pendapatan perusahaan Axel di Indonesia ini dipulangkan ke AS, maka nantinya pajak yang sudah dikenakan di Indonesia bisa dikreditkan pada perhitungan pajak perusahaan Axel di AS.

- Selain foreign tax credit, repatriasi (pengembalian pendapatan dari negara asing ke negara asal peruahaan) pendapatan dividen asing merupakan salah satu alasan perusahaan multinasional membayar pajak yang lebih rendah.

- Pajak AS tidak dibayarkan sampai laba direpatriasi, sehingga PDV keuntungan yang diperoleh di luar negeri jauh lebih tinggi.

- Keuntungan yang tidak pernah direpatriasi tidak pernah dikenakan pajak di AS.

- Transfer pricing juga merupakan keuntungan perpajakan yang bisa didapatkan perusahaan multinasional.

- Transfer prices: Jumlah yang dibayarkan oleh salah satu anak perusahaan ke anak perusahaan yang lain dari perusahaan yang sama untuk barang yang ditransfer di antara keduanya.

- Perusahaan mengalihkan keuntungan ke negara-negara dengan pajak rendah dengan menetapkan harga transfer tinggi untuk barang-barang yang diproduksi di negara-negara tersebut.

Lanjut Materi Perpajakan Keuangan Publik

A. Alasan Reformasi Perpajakan

- Meningkatkan kepatuhan pajak.

- Tax compliance (kepatuhan pajak): Upaya mengurangi penggelapan pajak.

- Tax evasion (penggelapan pajak): Upaya mengurangi jumlah pajak terutang dengan cara-cara illegal.

- Tax avoidance (penghindaran pajak): Upaya mengurangi jumlah pajak terutang dengan cara-cara legal.

- Membuat kode pajak menjadi lebih sederhana.

- Meningkatkan efisiensi pajak.\

B. Teori Penggelapan Pajak

- Banyak trade-off yang terjadi dalam teori penggelapan pajak, diantaranya:

- Menghemat uang untuk pajak yang belum dibayar jika tidak tertangkap.

- Hukuman atau penjara jika tertangkap.

- Pajak yang lebih tinggi meningkatkan manfaat dari penggelapan pajak, karenanya banyak yang terdorong untuk melakukannya.

- Meningkatnya hukuman akan mengurangi penggelapan pajak.

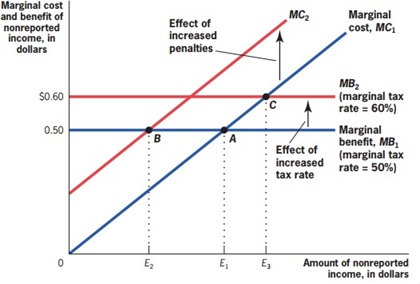

- Digambarkan dalam grafik berikut:

- Ada dua kondisi disini: denda/hukuman yang naik dan tarif pajak yang naik. Posisi awal adalah titik A.

- Semakin tinggi denda/hukuman yang diberikan, maka kurva MC akan bergeser dari MC1 ke MC2. Karenanya, tingkat penggelapan pajak pun akan berkurang dari E1 ke E2 (dari titik A ke B).

- Marginal benefit dari penghindaran pajak adalah sebesar marginal tax rate.

Semakin tinggi tax rate, maka kurva MB akan bergeser ke atas (dalam gambar ini dari MB1 ke MB2). Karenanya, seseorang semakin terdorong untuk menghindari pajak (terlihat dari meningkatnya

jumlah pendapatan yang tidak dilaporkan dari E1 ke E3. Dan meningkatkan biaya apabila ketahuan menggelapkan pajak (dari titik A ke C).

3. Mengapa kita harus peduli terhadap penggelapan pajak?

- Efisiensi: penggelapan pajak mengurangi efisiensi dari pajak itu sendiri

- Keadilan vertikal: orang kaya bisa dengan mudah menghindari pajak, namun itu akan menyebabkan beban pajak untuk orang yang lebih miskin

- Keadilan horizontal: seharusnya, orang yang mempunyai potensi untuk membayar pajak dengan jumlah yang sama harus membayarnya, tidak boleh ada yang membayar dan ada yang tidak.

C. Menyederhanakan Kode Pajak

- Mengurangi pengecualian atau pengurangan akan menyederhanakan kode pajak.

- Tetapi ini dapat meningkatkan persyaratan pelaporan, yang bisa jadi membuat pembayaran pajak menjadi tidak lebih sederhana.

D. Meningkatkan Efisiensi Pajak

- Efisiensi tarif pajak tergantung pada elastisitas pendapatan sehubungan dengan tarif pajak.

- Perubahan kode pajak memiliki dua efek pada pendapatan:

- Efek langsung: Tarif pajak yang lebih tinggi meningkatkan pendapatan pajak (tidak memengaruhi perilaku).

- Efek tidak langsung dari perubahan pajak: Tarif pajak yang lebih tinggi menurunkan ukuran pendapatan yang dikenakan pajak. (memengaruhi perilaku).

Efek tidak langsung ini dibagi menjadi 4:

- Gross income effect: semakin tinggi tarif pajak, semakin berkurang gross income, karena insentif orang untuk bekerja semakin berkurang.

- Reporting effect semakin tinggi tarif pajak, semakin sedikit pendapatan yang dilaporkan orang-orang (tidak melaporkan pendapatan sebenarnya).

- Income exclusion effect: semakin tinggi tarif pajak, semakin banyak pengecualian dan pengurang pajak yang diambil.

- Compliance effect: semakin tinggi tarif pajak, semakin rendah pendapatan pajak karena banyaknya penggelapan pajak.

E. Fundamental Tax Reform

Tujuan tax reform:

- Meningkatkan kepatuhan pajak dan efisiensi pajak dengan memperluas dasar pengenaan pajak (hal yang dikenai pajak makin banyak) dan menurunkan tarif pajak. (Ingat broad-base rule-nya Ramsey yang menjelaskan bahwa pajak lebih baik dikenakan ke banyak barang dengan tarif yang sedang dibandingkan dikenakan hanya ke satu barang dengan tarif yang besar).

- Menyederhanakan pajak dengan mengakhiri pengurangan dan pengecualian yang terlalu detail, dan memajaki banyak jenis pendapatan pada satu tarif pajak yang sama.

F. Aspek Politik dan Ekonomi Reformasi Perpajakan

- Tekanan Politik untuk Menciptakan Kode Pajak yang Lebih Rumit

Proses politik bisa jadi memanfaatkan kebijakan pajak untuk menguntungkan kelompok tertentu saja. Karenanya, sering kali kita menemukan kebijakan pajak yang kurang efektif, kode pajaknya tidak sederhana dan penuh loopholes. - Tekanan Ekonomi terhadap Semakin Luasnya Dasar Pengenaan Pajak

- Adanya usaha untuk memperluas dasar pengenaan pajak ditanggapi dengan menciptakan tax shelter, yaitu aktivitas yang digunakan oleh wajib pajak untuk meminimalkan atau mengurangi kewajiban pajak mereka.

- Tax shelter dapat berkisar dari investasi atau akun investasi yang memberikan perlakuan pajak yang menguntungkan, hingga aktivitas atau transaksi yang menurunkan pendapatan kena pajak.

G. Pajak Konsumsi

- Pajak konsumsi adalah pajak yang dikenakan atas konsumsi, bukan atas penghasilan seseorang.

- Kelebihan pajak konsumsi:

Pajak ini dinilai lebih sederhana dan tepat sasaran, karena menentukan definisi pendapatan itu sulit. - Kekurangan pajak konsumsi:

- Adanya regresivitas (ingat materi PPN 🙂 )

- Sulitnya mengukur konsumsi seseorang

- Isu transisi: kesulitan menyesuaikan diri dengan sistem pajak baru

- Desain Pajak Konsumsi 1: Value Added Tax

- Pajak pertambahan nilai (PPN/VAT): Pajak konsumsi yang dikenakan pada setiap tahap produksi suatu barang atas peningkatan nilai barang pada tahap produksi itu.

- Karena pajak masukan satu perusahaan adalah pajak keluaran perusahaan yang lain, PPN mendorong meningkatnya pelaporan pajak, yang berimplikasi terhadap meningkatnya pendapatan pajak pula.

5. Desain Pajak Konsumsi 2: Expenditure Tax

- Pajak pengeluaran/expenditure tax: Pajak konsumsi yang dikenakan untuk konsumsi tahunan.

- Sangat mudah untuk membuat pajak pengeluaran progresif, membuat sistem pajak konsumsi lebih adil secara vertikal.

- Namun, sulit untuk melacak pengeluaran sepanjang tahun.

6. Desain Pajak Konsumsi 3: Cash-Flow Taxation

- Pajak arus kas/cash-flow tax: Pajak atas perbedaan antara pendapatan tunai dan tabungan.

- Secara efektif memajaki konsumsi, dan dapat didasarkan pada total konsumsi akhir tahun.

H. Flat Tax

- Flat tax adalah tarif pajak yang rata, misal: PPN 10%.

- Keuntungan flat tax:

- Adanya satu tarif tetap pada definisi pendapatan yang luas dapat meningkatkan efisiensi.

- Lebih sederhana, sehingga:

- Mudah dalam perhitungannya

- Tidak mudah untuk dihindari (karena orang yang menghindari pajak biasanya mencari celah pada aturan pajak yang terlalu detail)

- Masalah terkait flat tax:

- Regresivitas: semakin tinggi kemampuan konsumen, semakin ringan beban pajak yang dipikul, sebaliknya semakin rendah kemampuan konsumen, semakin berat beban pajak yang dipikul.