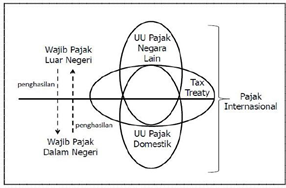

Pajak Internasional

a. Definisi Pajak Internasional

Pajak Internasional adalah ketentuan hukum di berbagai negara yang mencakup aspek pajak terhadap kegiatan transaksi ekonomi lintas batas ( cross- border transaction ) yang berkaitan dengan pajak langsung maupun tidak langsung. Cross-border transaction meliputi pergerakan barang dan jasa, pergerakan arus investasi, jaringan dan operasi perusahaan multinasional, dan individu yang bekerja lintas negara. Pajak internasional juga dapat dianggap sebagai bagian dari pengertian hukum internasional yang lebih luas.

Peraturan hukum terkait pajak internasional biasanya mencakup dua jenis kegiatan, yaitu :

- Kegiatan penduduk negara tersebut di negara lain

- Kegiatan bukan penduduk di negara tersebut

Dari beberapa referensi, berikut ini merupakan elemen-elemen penting terkait pengertian Pajak Internasional :

- Ketentuan perpajakan domestik suatu negara (bukan aturan internasional tentang perpajakan),

- Yang mempunyai aspek mengatur transaksi internasional (lintas negara/jurisdiksi),

- Umumnya hanya mencakup perlakuan perpajakan atas penghasilan atau modal, dan

- Termasuk tax treaty (Perpajakan Internasional bukan berarti Tax Treaty saja, Treaty adalah bagian dari Perpajakan Internasional).

b. Sumber Hukum Pajak Internasional

- Kaidah Hukum Nasional / Unilateral yang mengandung unsur cross- border transaction

Contoh : UU PPh dan peraturan pelaksanaannya yang mengatur perlakuan pajak atas penghasilan yang bersumber dari Indonesia yang diperoleh SPLN atau penghasilan dari luar negeri yang diperoleh SPDN.

2. Kaidah yang berasal dari traktat / perjanjian

Contoh: Perjanjian Bilateral ( P3B ), Perjanjian Multilateral

3. Keputusan Hakim Internasional / Komisi Internasional terkait Pajak Internasional

Contoh: Putusan pengadilan pajak yang menyangkut tentang perpajakan internasional, keputusan pengadilan internasional yang menyangkut soal- soal perpajakan

4. Hukum Kebiasaan Internasional

C. Tujuan Peraturan Pajak Internasional

- Memaksimalkan kekayaan/ pendapatan dan kesejahteraan negara

- Mencapai keadilan dalam pemajakan

- Efisiensi ekonomi ( terkait capital import neutrality dan capital export neutrality )

- Efisiensi administrasi

- Mewujudkan kesepakatan secara internasional

d. Outbond-Inbound Transaction

Outbond transaction mengacu pada subjek pajak dalam negeri yang melakukan transaksi ekonomi di luar negeri. Inbound transaction mengacu pada subjek pajak luar negeri yang melakukan transaksi ekonomi di dalam negeri. Setiap negara memiliki peraturan domestik terkait perpajakan sehingga besar kemungkinan terjadi ketidaksesuaian terhadap kebijakan perlakuan antas transaksi cross- border antara negara tersebut. Untuk itu, diperlukan tax treaty/P3B untuk mencapai kesepakatan terkait perlakuan perpajakan atas transaksi cross-border tersebut.

e. Asas-Asas Pemajakan Internasional

- Netralitas impor modal ( capital import neutrality ) – terkait investasi masuk

Kebijakan capital import neutrality merupakan netralitas bahwa terkait investasi masuk oleh subjek pajak luar negeri, suatu negara mengenakan beban pajak yang sama atas penghasilan yang bersumber di suatu negara tanpa membedakan negara yang menerima penghasilan tersebut ( dari mana orang yang berinvestasi berasal). - Netralitas ekspor modal ( capital export neutrality ) – terkait investasi keluar

Kebijakan capital export neutrality merupakan netralitas bahwa terkait investasi keluar oleh subjek pajak dalam negeri, suatu negara mengenakan beban pajak yang sama terhadap subjek pajak dalam negeri yang melakukan investasi di negaranya sendiri (domestic investment) maupun ketika subjek pajak dalam negeri tersebut melakukan investasi di negara lain (foreign investment).

F. Konsep Double Taxation dan Double non-Taxation

1. Yurisdiksi pengenaan pajak berganda

Terdapat dua yurisdiksi umum terkait kebijakan perpajakan suatu negara, yaitu yurisdiksi sumber (source jurisdiction) dan yurisdiksi domisili (residence jurisdiction)Yurisdiksi Sumber (source jurisdiction)

Yurisdiksi sumber memiliki arti bahwa seluruh subjek pajak yang mendapatkan penghasilan dari suatu negara, baik perseorangan maupun badan dalam dan/atau luar negeri, dikenakan pajak di negara tersebut atas penghasilan yang diperolehnya. Alasan dikenakannya pajak berdasarkan yurisdiksi sumber adalah bahwa semua pihak yang memperoleh penghasilan di suatu negara mendapatkan manfaat atas fasilitas yang diberikan oleh negara tersebut ( jalan raya, insfastruktur, keamanan dan kepastian hukum).

- Yurisdiksi domisili (residence jurisdiction)

Yurisdiksi domisili mengenakan pajak kepada penduduk suatu negara, baik perseorangan ataupun badan, atas penghasilan yang bersumber dari negara dimana tempat Wajib Pajak tersebut berkedudukan ( dalam negeri) serta dari negara lain ( luar negeri ). Konsep pemajakan tersebut biasa disebut dengan istilah Worldwide Income.

Perjanjian penghindaran pajak berganda muncul karena adanya konflik atas yurisdiksi yang diterapkan oleh suatu negara. Berikut ini merupakan tiga jenis konflik terkait yurisdiksi perpajakan.

- Source-Source Conflict ( konflik antarnegara yurisdiksi sumber ) Contoh : Sebuah perusahaan kargo melewati perairan negara A dalam aktivitas pengirimannya. Menurut negara A kegiatan tersebut merupakan penghasilan yang bersumber dari negara A. Sedangkan negara B juga berpendapat bahwa penghasilan tersebut berasal dari negaranya karena perusahaan kargo memulai operasi bisnisnya (menaikkan barang) di negara B

- Residence-Residence Conflict ( konflik antarnegara yurisdiksi domisili )

Contoh : Suatu perusahaan merupakan subjek pajak di Hungaria karena perusahaan didirikan di Hungaria. Tetapi perusahaan memiliki kantor manajemen di Polandia, dan Polandia berpendapat bahwa perusahaan tersebut adalah subjek pajak negaranya. Oleh karena itu, perusahaan dikenakan pajak berganda di kedua negara atas aktivitas bisnisnya.

- Source-Residence Conflict ( konflik antara negara yurisdiksi sumber dengan yurisdiksi domisili )

Contoh : Perusahaan A berdomisili di negara A yang menerapkan yurisdiksi domisili sebagai yurisdiksi perpajakannya. Sedangkan negara B berdasarkan peraturan pajak domestiknya menyatakan bahwa cabang perusahaan A yang berada di negaranya merupakan subjek pajak berdasarkan yurisdiksi sumber atas penghasilan yang diperoleh di kantor cabang. Sehingga keuntungan perusahaan A dikenai pajak di negara B sebagai penghasilan berdasarkan yurisdiksi sumber serta di negara A sebagai konsep worldwide income.

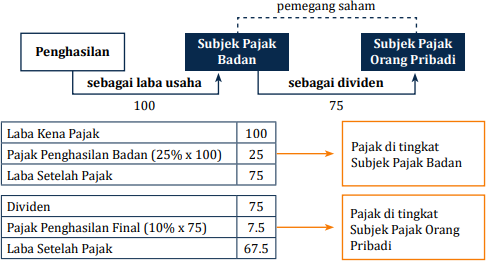

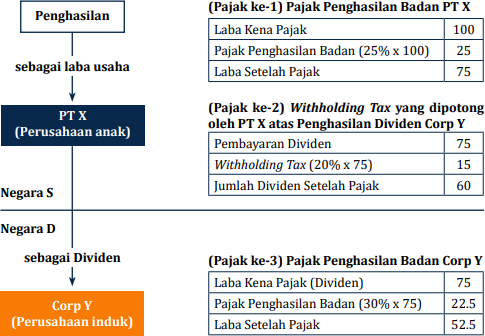

Pajak berganda secara ekonomis (economical double taxation)

Selain pajak berganda secara yuridis, terdapat juga terminologi pajak berganda secara ekonomis (economical double taxation). Pajak berganda secara ekonomis merujuk pada situasi suatu penghasilan yang sama dikenakan pajak lebih dari satu kali di dua atau lebih subjek pajak yang berbeda. Berikut ini merupakan ilustrasi mengenai pajak berganda secara ekonomis.

- Pajak berganda rangkap tiga (triple double taxation)

Isu pajak berganda secara ekonomis dapat juga terjadi dalam konteks transaksi dividen lintas batas negara antara perusahaan anak dan perusahaan induk. Dalam kasus ini bahkan dapat terjadi pajak berganda rangkap tiga (triple double taxation), yaitu kombinasi antara pajak berganda secara yuridis dan ekonomis sebagaimana digambarkan pada ilustrasi berikut.

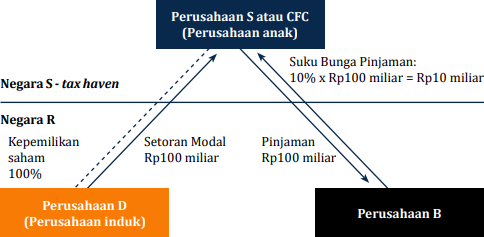

4. Double non-taxation

Double non-taxation merupakan kondisi ketika tidak ada negara yang mengenakan pajak atas cross-border transaction yang terjadi. Kasus ini

sering terajadi pada skema controlled foreign company (CFC). Controlled foreign company/ controlled foreign corporation merupakan skema sebuah entitas ( misalnya perusahaan F ) yang berasal dari negara X mendirikan perusahaan anak (misalnya perusahaan T ) di negara lain (foreign subsidiary) yang dapat dikendalikan oleh pemegang sahamnya. Menurut ketentuan umum, saat perusahaan T mendistribusikan penghasilan (dividen) kepada perusahaan F sebagai pemegang saham, maka negara X akan mengenakan pajak atas penghasilan tersebut. Atas dasar tersebut, perusahaan F cenderung berkeinginan untuk menunda pendistribusian dividen tersebut/ tetap menahan penghasilan di perusahaan F sehingga atas penghasilan tersebut tidak dikenakan pajak di negara X. Apabila perusahaan T didirikan di negara tax heaven, atas penghasilan perusahaan T akan dikenakan pajak dengan tarif yang lebih rendah atau bahkan tidak dikenakan pajak. Kondisi tersebut disebut sebagai double non-taxation. Berikut ini merupakan ilustrasi mengenai controlled foreign company.

Untuk mengatasi masalah double non-taxation, biasanya diterapkan kebijakan pencegahan praktik penghindaran pajak berganda (anti tax avoidance), misalnya General Anti Avoidance Rule ( GAAR ), Specific Anti Avoidance Rule ( SAAR ), Exchange of Information pada ketentuan P3B. Di Indonesia, SAAR diwujudkan dalam Pasal 18 UU Pajak Penghasilan.

g. Keringanan atas Pengenaan Pajak Perganda Yuridis

Terdapat beberapa mekanisme untuk menghilangkan atau meringankan beban atas pengenaan pajak berganda.

- Metode pembebasan (exemption method )

Negara domisili memberikan pembebasan atas penghasilan yang diperoleh dari luar negeri sebagai penghasilan kena pajak sehingga pengenaan pajak hanya didasarkan pada penghasilan domestik saja.

– Full Exemption

Metode yang tidak memasukkan penghasilan luar negeri ke penghitungan pajaknya untuk menentukan tarif pajak dalam negeri.

– Exemption with progression

Dalam metode ini, penghasilan dari luar negeri tidak dikenakan pajak, akan tetapi penghasilan luar negeri tersebut dijumlahkan dengan penghasilan dalam negeri lalu digunakan sebagai dasar untuk menetapkan tarif pajak di dalam negeri

Berikut ini merupakan ilustrasi penerapan metode pembebasan untuk skema full exemption dan exemption with progression.

Warga negara A memperoleh penghasilan sebesar $3000 dari negara A dan $4000 dari negara B. Tarif pajak di negara B adalah 5%. Berikut rincian tarif pajak penghasilan di negara A.

| Penghasilan | Tarif |

| $ 0 – 4000 | 10% |

| $ 4000-8000 | 15% |

| > $ 8000 | 18% |

Perhitungan pengenaan pajak penghasilan dengan keringanan berupa pembebasan

| Penghasilan luar negeri ( negara B ) | $ 4000 | |

| Penghasilan dalam negeri ( negara A ) | $ 3000 | |

| World wide income | $ 7000 | |

| Full Exemption Method | ||

| Pajak terutang di LN atas penghasilan luar negeri | 5% x $ 4000 | $ 200 |

| Pajak terutang di DN atas penghasilan dalam negeri | 10%x $ 3000 | $ 300 |

| Total Pajak Terutang | $ 500 | |

| Exemption With Progression Method | ||

| Pajak terutang di LN atas penghasilan luar negeri | 5% x $ 4000 | $ 200 |

| Pajak terutang di DN atas penghasilan dalam negeri | 15%x $ 3000 | $ 450 |

| Total Pajak Terutang | $ 650 |

Pada metode full exemption method, perhitungan pajak terutang dalam negeri menggunakan tarif 15% karena dasar penentuan tarif adalah penghasilan dalam negeri saja sebesar $ 3000. Sedangkan untuk metode exemption with progression, tarif pajak terutang dalam negeri ditentukan dengan mengakumulasikan penghasilan dalam negeri dan penghasilan luar negeri sebesar $ 3000 + $ 4000 = $ 7000, penghasilan kumulatif $ 7000 termasuk dalam lapisan tarif 15%.

- Metode deduksi ( deduction method )

Negara domisili membolehkan pembayar pajak untuk menjadikan pajak yang dibayar di luar negeri sebagai pengurang penghasilan kena pajak di Negara domisili. Berikut ini merupakan ilustrasi penerapan metode deduksi. Warga negara A memperoleh penghasilan sebesar $3000 dari negara A dan

$4000 dari negara B. Tarif pajak di negara B adalah 20% sedangkan tarif pajak di negara A adalah 15%.

Perhitungan pengenaan pajak penghasilan dengan keringanan berupa deduksi

| Penghasilan luar negeri ( negara B ) | $ 4000 | |

| Penghasilan dalam negeri ( negara A ) | $ 3000 | |

| World wide income | $ 7000 | |

| Deduction Method | ||

| World wide income | $ 7000 | |

| Less : pajak terutang di LN atas penghasilan LN | 20% x $ 3000 | $ (600) |

| Penghasilan Kena Pajak di negara A | $ 6600 | |

| Pajak terutang di dalam negeri | 15% x $ 6600 | $ 990 |

| Pajak terutang di luar negeri | 20% x $ 3000 | $ 600 |

| Total pajak terutang | $ 1500 |

- Metode kredit ( credit method )

Negara domisili mengenakan pajak atas penghasilan dalam negeri dan luar negeri memperbolehkan pajak yang terutang di luar negeri diperlakukan sebagai kredit pajak di dalam negeri.

– Full Credit Method

Negara mengizinkan wajib pajak untuk mengkreditkan seluruh pajak terutang di luar negeri yang sudah di bayar.

– Ordinary Credit Method

Negara membatasi jumlah kredit pajak luar negeri sehingga tidak melebihi jumlah pengurangan pajak yang dihitung berdasarkan undang- undang domestik.

Berikut ini merupakan ilustrasi penerapan metode kredit untuk skema full credit method

dan ordinary credit method.

Warga negara A memperoleh penghasilan sebesar $3000 dari negara A dan $4000 dari negara B. Tarif pajak di negara B adalah 20% sedangkan tarif pajak di negara A adalah 15%.

Perhitungan pengenaan pajak penghasilan dengan keringanan berupa kredit

| Penghasilan luar negeri ( negara B ) | $ 4000 | ||

| Penghasilan dalam negeri ( negara A ) | $ 3000 | ||

| World wide income | $ 7000 | ||

| Pajak terutang atas penghasilan luar negeri | 20% $ 4000 | x | $ 800 |

| Full Credit Method | |||

| Pajak terutang di dalam negeri | 15% $ 7000 | x | $ 1050 |

| Less : kredit pajak atas pajak terutang dibayar di LN | 20% $ 4000 | x | $ (800) |

| Pajak kurang dibayar di dalam negeri | $ 250 | ||

| Total pajak terutang | $ 800 + 250 | $ 1050 | |

| Ordinary Credit Method | |||

| Pajak terutang di dalam negeri | 15% $ 7000 | x | $ 1050 |

| Less : kredit pajak atas pajak terutang dibayar | perhitungan | $ (600) |

| di LN | ||

| Pada perhitungan sebelumnya telah dihitung pajak terutang atas | ||

| penghasilan luar negeri sebesari $ 800. | ||

| Perhitungan jumlah maksimal kredit pajak | ||

| Penghasilan LN | ||

| ————————- X pajak terutang di dalam negeri | ||

| Total Penghasilan | ||

| $ 4000 | ||

| ———– x $ 1050 = $ 600 | ||

| $ 7000 | ||

| Berdasarkan perhitungan, diketahui bahwa jumlah maksimal | ||

| pajak terutang luar negeri yang diperkenankan untuk | ||

| dikreditkan adalah $ 600. Jadi, walaupun pajak terutang di luar | ||

| negeri yang sudah dibayar adalah $ 800, kredit pajak yang | ||

| digunakan tetap sebesar jumlah maksimal yang diizinkan yaitu | ||

| $ 600. | ||

| Pajak kurang dibayar di dalam negeri | $ 450 | |

| Total pajak terutang | $ 800 + 450 | $ 1250 |