Pajak Penghasilan Pasal 15

NORMA PERHITUNGAN KHUSUS Pajak Penghasilan Pasal 15

- Norma Perhitungan Khusus untuk menghitung penghasilan neto dari Wajib Pajak tertentu yang tidak dapat dihitung berdasarkan ketentuan Pasal 16 ayat (1) atau ayat (3).

- Norma ditetapkan Menteri keuangan.

Ketentuan ini mengatur tentang Norma Perhitungan Khusus untuk golongan Wajib Pajak tertentu, antara lain perusahaan pelayaran atau penerbangan internasional, perusahaan asuransi luar negeri, perusahaan pengeboran minyak, gas dan panas bumi, perusahaan dagang asing, perusahaan yang melakukan investasi dalam bentuk bangunan-guna-serah (“build, operate, and transfer”).

- Untuk menghindari kesukaran dalam menghitung besarnya Penghasilan Kena Pajak bagi golongan Wajib Pajak tertentu tersebut, berdasarkan pertimbangan praktis, atau sesuai dengan kelaziman pengenaan pajak dalam bidang-bidang usaha tersebut, Menteri Keuangan diberi wewenang untuk menetapkan Norma Perhitungan Khusus guna menghitung besarnya penghasilan neto dari Wajib Pajak tertentu tersebut.

Tarif Pajak Penghasilan Pasal 15

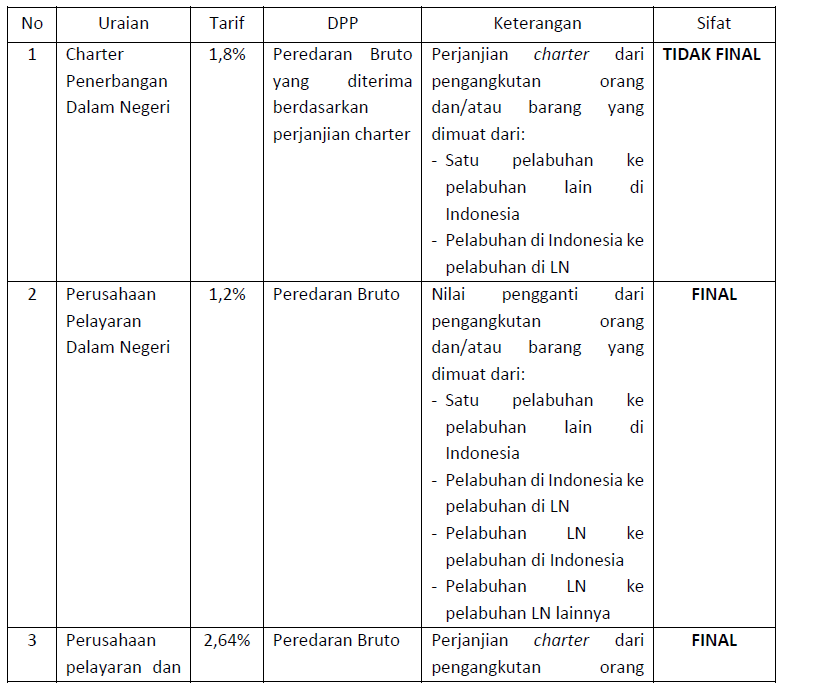

| No | Uraian | Tarif | DPP | Keterangan | Sifat |

| 1 | Charter Penerbangan Dalam Negeri | 1,8% | Peredaran Bruto yang diterima berdasarkan perjanjian charter | Perjanjian charter dari pengangkutan orang dan/atau barang yang dimuat dari: Satu pelabuhan ke pelabuhan lain di IndonesiaPelabuhan di Indonesia ke pelabuhan di LN | TIDAK FINAL |

| 2 | Perusahaan Pelayaran Dalam Negeri | 1,2% | Peredaran Bruto | Nilai pengganti dari pengangkutan orang dan/atau barang yang dimuat dari: Satu pelabuhan ke pelabuhan lain di IndonesiaPelabuhan di Indonesia ke pelabuhan di LNPelabuhan LN ke pelabuhan di IndonesiaPelabuhan LN ke pelabuhan LN lainnya | FINAL |

| 3 | Perusahaan pelayaran dan | 2,64% | Peredaran Bruto | Perjanjian charter dari pengangkutan orang | FINAL |

| penerbangan Luar Negeri | dan/atau barang yang dimuat dari: Satu pelabuhan ke pelabuhan lain di IndonesiaPelabuhan di Indonesia ke pelabuhan di LN | ||||

| 4 | Kantor Perwakilan Dagang Asing | 0,44% | Nilai Ekspor Bruto | Penggantian / imbalan yang diterima KPDA dari penyerahan barang di Indonesia baik kepada OP maupun badan | FINAL |

| 5 | WP Jasa Maklon (Contract Manufacturing ) Internasional di Bidang Produksi Mainan Anak- Anak | 7% | Nilai Imbalan Jasa x tarif tertinggi PPh Badan | Nilai Imbalan Jasa: Total biaya pembuatan atau perakitan barang, tidak termasuk biaya pemakaian bahan baku (direct materials) | FINAL |

Penyetoran & Pelaporan Pajak Penghasilan Pasal 15

- Jika penghasilan diperoleh dari pemotong pajak, maka pemotong wajib:

- Memotong PPh yang terutang pada saat pembayaran atau terutangnya

- Memberikan bukti potong kepada pihak penerima penghasilan

- Menyetor paling lambat tanggal 10 bulan berikutnya

- Melapor paling lambat tanggal 20 bulan berikutnya

- Jika penghasilan diperoleh selain pemotong pajak, maka wajib pajak:

- Menyetor paling lambat tanggal 15 bulan berikutnya

- Melapor paling lambat tanggal 20 bulan berikutnya

Contoh Pajak Penghasilan Pasal 15

PT Perahu Layar adalah sebuah maskapai pelayaran nasional di Surabaya. Selama bulan Maret 2016 melakukan transaksi sbb.

| Tgl | Uraian | Rekanan |

| 03/03 | Menerima pembayaran atas pengangkutan barang dari Surabaya ke Kalimantan sebesar 150 juta. | PT Angkut Barang |

| 12/03 | Membayar charter pesawat Elang Perkasa, sebuah maskapai penerbangan nasional, untuk mengangkut barang ke Jakarta sejumlah 60 juta. | PT Elang Perkasa |

| 24/03 | Menerima pembayaran atas sewa kapal tanpa awak untuk pemotretan foto pre-wedding sebesar 250 juta. | Tn. Zaki |

| 31/03 | Memperoleh peredaran bruto sebulan dari pengangkutan orang/barang sebesar 500 juta tidak termasuk transaksi diatas. | – |

Matriks pemotongan PPh:

| Tgl | Pemotong | Sifat | Pasal | Tarif | DPP | PPh Terutang |

| 03/03 | PT Angkut Barang | Final | 15 | 1,2% | 150.000.000 | 1.800.000 |

| 12/03 | PT Perahu Layar | Tidak Final | 15 | 1,8% | 60.000.000 | 1.080.000 |

| 24/03 | PT Perahu Layar | Tidak Final | 23 | 2% | 250.000.000 | 5.000.000 |

| 31/03 | PT Perahu Layar | Final | 15 | 1,2% | 500.000 | 6.000.000 |