Pajak Penghasilan Pasal 4 ayat 2 (FINAL) / PPh Pasal 4 ayat 2

Definisi Pajak Penghasilan Pasal 4 ayat 2

- Adalah pajak atas penghasilan sebagai berikut:

- penghasilan berupa bunga deposito dan tabungan lainnya, bunga obligasi dan surat utang negara, dan bunga simpanan yang dibayarkan oleh koperasi kepada anggota koperasi orang pribadi;

- penghasilan berupa hadiah undian;

- penghasilan dari transaksi saham dan sekuritas lainnya, transaksi derivatif yang diperdagangkan di bursa, dan transaksi penjualan saham atau pengalihan penyertaan modal pada perusahaan pasangannya yang diterima oleh perusahaan modal ventura;

- penghasilan dari transaksi pengalihan harta berupa tanah dan/atau bangunan, usaha jasa konstruksi, usaha real estate, dan persewaan tanah dan/atau bangunan; dan

- penghasilan tertentu lainnya, yang diatur dengan atau berdasarkan Peraturan Pemerintah.

Pemotong Pajak Penghasilan Pasal 4 ayat 2

- Koperasi

- Penyelenggara kegiatan

- Otoritas bursa

- Bendaharawan

- Orang Pribadi (berdasarkan KEP-50/PJ/1996)

Yang Dipotong Pajak Penghasilan Pasal 4 ayat 2

- Penerima bunga deposito dan tabungan lainnya, bunga obligasi dan surat utang negara, dan bunga simpanan yang dibayarkan oleh koperasi kepada anggota koperasi orang pribadi;

- Penerima hadiah undian;

- Penjual saham dan sekuritas lainnya; dan

- Pemilik properti berupa tanah dan/atau bangunan;

- Lain-Lain

- Pemotongan PPh Pasal 4 ayat (2) adalah bersifat final;

- Karena bersifat final, maka pemotongan PPh Pasal 4 ayat (2) tidak dapat dikreditkan;

- Omset terkait transaksi yang dikenakan PPh Pasal 4 ayat (2) tidak dimasukkan dalam omset usaha, namun dimasukkan dalam omset penghasilan yang telah dipotong PPh Final;

Tarif Pajak Penghasilan Pasal 4 ayat 2

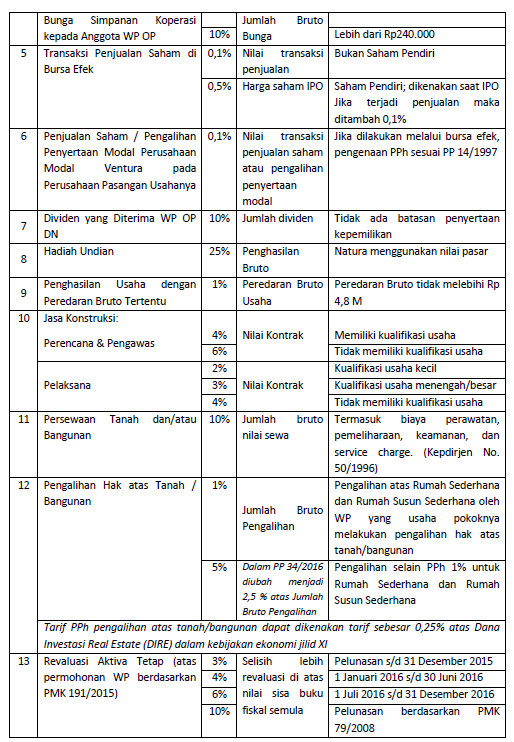

| No. | Objek | Tarif | DPP | Keterangan |

| 1 | Bunga Deposito / Tabungan, Diskonto SBI, & Jasa Giro | 20% | Jumlah Bruto | Tidak dipotong jika tidak melebihi Rp 7,5 jt & bukan jumlah yang dipecah-pecah |

| 2 | Bunga / Diskonto Obligasi | 15% | Jumlah Bruto Bunga/Diskonto | WP DN & BUT |

| 20% | WP LN | |||

| 5% | WP Reksadana th 2014-2020 | |||

| 10% | WP Reksadana th 2021 – dst | |||

| 3 | Diskonto SPN | 20% | Diskonto SPN | Surat Perbendaharaan Negara, termasuk ORI |

| 4 | 0% | Sampai dengan Rp240.000 |

| Bunga Simpanan Koperasi kepada Anggota WP OP | Jumlah Bruto Bunga | |||

| 10% | Lebih dari Rp240.000 | |||

| 5 | Transaksi Penjualan Saham di Bursa Efek | 0,1% | Nilai transaksi penjualan | Bukan Saham Pendiri |

| 0,5% | Harga saham IPO | Saham Pendiri; dikenakan saat IPO Jika terjadi penjualan maka ditambah 0,1% | ||

| 6 | Penjualan Saham / Pengalihan Penyertaan Modal Perusahaan Modal Ventura pada Perusahaan Pasangan Usahanya | 0,1% | Nilai transaksi penjualan saham atau pengalihan penyertaan modal | Jika dilakukan melalui bursa efek, pengenaan PPh sesuai PP 14/1997 |

| 7 | Dividen yang Diterima WP OP DN | 10% | Jumlah dividen | Tidak ada batasan penyertaan kepemilikan |

| 8 | Hadiah Undian | 25% | Penghasilan Bruto | Natura menggunakan nilai pasar |

| 9 | Penghasilan Usaha dengan Peredaran Bruto Tertentu | 1% | Peredaran Bruto Usaha | Peredaran Bruto tidak melebihi Rp 4,8 M |

| 10 | Jasa Konstruksi: Perencana & Pengawas | 4% | Nilai Kontrak | Memiliki kualifikasi usaha |

| 6% | Tidak memiliki kualifikasi usaha | |||

| Pelaksana | 2% | Nilai Kontrak | Kualifikasi usaha kecil | |

| 3% | Kualifikasi usaha menengah/besar | |||

| 4% | Tidak memiliki kualifikasi usaha | |||

| 11 | Persewaan Tanah dan/atau Bangunan | 10% | Jumlah bruto nilai sewa | Termasuk biaya perawatan, pemeliharaan, keamanan, dan service charge. (Kepdirjen No. 50/1996) |

| 12 | Pengalihan Hak atas Tanah / Bangunan | 1% | Jumlah Bruto Pengalihan | Pengalihan atas Rumah Sederhana dan Rumah Susun Sederhana oleh WP yang usaha pokoknya melakukan pengalihan hak atas tanah/bangunan |

| 5% | Dalam PP 34/2016 diubah menjadi 2,5 % atas Jumlah Bruto Pengalihan | Pengalihan selain PPh 1% untuk Rumah Sederhana dan Rumah Susun Sederhana | ||

| Tarif PPh pengalihan atas tanah/bangunan dapat dikenakan tarif sebesar 0,25% atas Dana Investasi Real Estate (DIRE) dalam kebijakan ekonomi jilid XI | ||||

| 13 | Revaluasi Aktiva Tetap (atas permohonan WP berdasarkan PMK 191/2015) | 3% | Selisih lebih revaluasi di atas nilai sisa buku fiskal semula | Pelunasan s/d 31 Desember 2015 |

| 4% | 1 Januari 2016 s/d 30 Juni 2016 | |||

| 6% | 1 Juli 2016 s/d 31 Desember 2016 | |||

| 10% | Pelunasan berdasarkan PMK 79/2008 |

Penyetoran & Pelaporan Pajak Penghasilan Pasal 4 ayat 2

- Jika penghasilan diperoleh dari pemotong pajak, maka pemotong wajib:

- Menyetor paling lambat tanggal 10 bulan berikutnya

- Melapor paling lambat tanggal 20 bulan berikutnya

- Jika penghasilan diperoleh selain pemotong pajak, maka wajib pajak:

- Menyetor paling lambat tanggal 15 bulan berikutnya

- Melapor paling lambat tanggal 20 bulan berikutnya

Contoh Pajak Penghasilan Pasal 4 ayat 2

PT Bangunan Kokoh adalah perusahaan pelaksana Jasa Konstruksi kualifikasi usaha menengah. Berikut transaksi selama bulan Mei 2016

| Tgl | Uraian |

| 01/05 | Menerima pembayaran dari PT Amanah atas jasa konstruksi pembangunan rumahnya sebesar 250 juta. |

| 07/05 | Membeli tanah dari Tn. Baba seharga 1 milyar untuk membangun kantor cabang. |

| 15/05 | Karena dirasa usaha berkembang pesat, PT Bangunan Kokoh mendaftarkan diri ke Bursa Efek Indonesia sehingga dapat menjual sahamnya secara terbuka/umum. Dalam penjualan perdana, PT Bangunan Kokoh berhasil mengumpulkan dana 500 juta. |

| 27/05 | Menerima pembayaran atas persewaan gedung kantor yang tidak terpakai dari PT Maju Mundur sebesar 100 juta. |

| 31/05 | Karena membutuhkan tambahan dana untuk melakukan ekspansi usaha, PT Bangunan Kokoh melakukan penjualan saham biasa sebesar 700 juta. |

Matriks pemotongan PPh pasal 4 ayat 2:

| Tgl | Pemotong | Tarif | DPP | PPh Terutang |

| 01/05 | PT Amanah | 3% | 250.000.000 | 7.500.000 |

| 07/05 | Tn. Baba setor sendiri | 5% | 1.000.000.000 | 50.000.000 |

| 15/05 | Bursa Efek Indonesia | 0,1% | 500.000.000 | 500.000 |

| PT Bangunan Kokoh setor sendiri | 0,5% | 500.000.000 | 2.500.000 | |

| 27/05 | PT Maju Mundur | 10% | 100.000.000 | 10.000.000 |

| 31/05 | Bursa Efek Indonesia | 0,1% | 700.000.000 | 700.000 |