AKUNTANSI DANA PENSIUN DAN IMBALAN PASCA KERJA - Materi Terbaru 1

AKUNTANSI DANA PENSIUN DAN IMBALAN PASCA KERJA

Pengertian

Imbalan Pasca Kerja adalah imbalan kerja yang terutang setelah pekerja menyelesaikan masa kerjanya.

imbalan pascakerja termasuk misalanya:

- Tunjangan Pensiun

- Imbalan pascakerja lain, seperti: asuransi jiwa dan perawatan kesehatan pascakerja

Pensiun adalah program (planning) dimana pemberi kerja memberikan manfaat (pembayaran) kepada karyawan setelah mereka pensiun untuk jasa yang mereka berikan saat mereka bekerja. Program Pensiun adalah perjanjian yang menetapkan bahwa pemberi kerja memberikan tunjangan kepada karyawan setelah mereka pensiun atas jasa-jasa yang mereka berikan ketika masih bekerja, pemberi kerja dapat membuat pembayaran kepada agen pendanaan pensiun ataupun mengelolanya sendiri. Akuntansi untuk pensiun dapat dibagi dan dilakukan secara terpisah:

- Akuntansi untuk pemberi kerja

- Akuntansi untuk dana pensiun àpension plan administrator

Penyelenggaraan pensiun tersebut dapat dikelola oleh pemberi kerja atau dengan menyerahkan kepada lembaga-lembaga keuangan yang menawarkan jasa pengelolaan program pensiun.

Beberapa program pensiun ada yang kontibutif ada yang non-kontributif.

- Kontributif -> pekerja ikut membayar sejumlah biaya untuk menambah manfaat

- Non-kontributif -> pemberi kerja yang membayar sejumlah biaya untuk menambah manfaat pengembalian.

2 jenis program pensiun yang paling umum:

- Program pensiun iuran pasti (defined contribution plan):

Dalam defined contribution plan, jumlah iuran telah ditentukan sehingga praktik akuntansi cenderung ringkas. Program Pensiun Iuran Pasti (Defined contribution) kontribusi perusahaan dalam program tersebut ditentukan dalam perjanjian, artinya pemberi kerja menyetujui untuk membayar kepada badan dana pensiun sejumlah tertentu pada setiap periode didasarkan pada peraturan dana pensiun. Hal ini didasarkan pada pertimbangan masa kerja karyawan, laba perusahaan, dan tingkat gaji. Dalam program jenis ini, hanya kontribusi perusahaan yang ditentukan, tidak ada perjanjian mengenai jumlah yang akan dibayarkan kepada karyawan sebagai pembayaran pensiun. Program pensiun luran pasti iurannya ditetapkan dalam peraturan dana pensiun dan seluruh iuran serta hasil pengembangannya dibukukan pada rekening masing-masing peserta sebagai manfaat pensiun.

Jumlah yang akhirnya diterima oleh karyawan sebagai pensiun tergantung kepada jumlah yang mula-mula dikontribusikan ke badan pensiun dan laba yang diperoleh oleh dana pensiun. Jumlah yang dikontribusikan biasanya diserahkan kepada pihak ketiga ( Badan Perwalian) yang bertindak atas kepentingan karyawan. Badan tersebut memiliki aktiva dari kontribusi dan bertanggungjawab mengadakan aktivitas investasi dan distribusi (pembayaran) kepada karyawan. Badan tersebut terpisah dari perusahaan dan bertindak sebagai wali karyawan..

- Program manfaat pasti (defined benefit plan):

Adapun dalam defined benefit plan, kontribusi perusahaan ke dana pensiun dapat berubah-ubah nilainya. Terdapat tiga item penting dalam program manfaat pasti ini yakni:

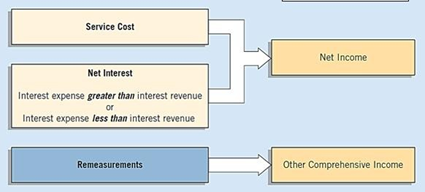

- biaya jasa/layanan (service cost);

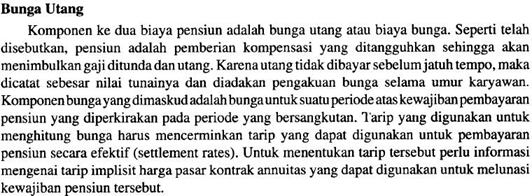

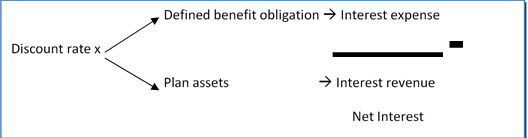

- biaya bunga (finance cost)1;

- perubahan nilai wajar aset program, perubahan kewajiban dari perhitungan/asumsi aktuarial, yang menunjukkan adanya pengukuran kembali (remeasurement).

Defined benefit menetapkan pembayaran pensiun yang akan diterima karyawan pada saat telah tidak bekerja. Formula yang biasanya digunakan untuk menentukan pembayaran adalah fungsi dari tingkat gaji karyawan dan masa kerja karyawan. Dalam program ini yang diperlukan adalah menentukan berapa kontribusi yang harus dilakukan pada masa sekarang untuk memenuhi komitmen pembayaran pensiun dimasa yang akan datang pada karyawan sudah tidak bekerja.

Akuntansi untuk defined benefit sangat kompleks, karena jumlah pembayaran pensiun ditentukan berdasarkan variable-variabel dimasa yang akan datang yang tidak pasti. Perlu dirumuskan pola pendanaan yang baik untuk menjamin tersedianya dana yang cukup sehingga dapat membayar pensiun yang telah dijanjikan pada waktunya. Tingkat pendanaan ini tergantung pada sejumlah faktor, misalnya tingkat turnover, mortalitas, masa kerja karyawan, tingkat gaji, dan tingkat bunga. Besar iuran adalah perkiraan kebutuhan dana yang harus disisihkan sekarang untuk merealisasikan pembayaran manfaat pensiun.

Dalam PPMP, besarnya pembayaran manfaat pensiun yang dijanjikan kepada peserta ditentukan dengan rumus manfaat pensiun yang telah ditetapkan dalam peraturan dana pensiun. Rumus tersebut dipengaruhi oleh masa kerja, faktor penghargaan per tahun masa kerja dan penghasilan dasar pensiun.

Kelebihan dan Kekurangan Jenis Program Pensiun

|

Program Pensiun Iuran Pasti (Defined Contribution) |

Program Pensiun Manfaat Pasti(Defined Benefit) |

|

Kelebihan |

Kelebihan |

|

1. Beban biaya stabil dan mudah diperkirakan 2. Nilai hak peserta setiap saat mudah ditetapkan 3. Resiko investasi dan mortalitas ditanggung oleh peserta |

1. Besar manfaat pensiun mudah dihitung 2. Lebih memberikan kepastian kepada peserta 3. Lebih mudah memberikan penghargaan untuk masa kerja lalu. |

|

Kekurangan |

Kekurangan |

|

Besar manfaat pensiun tidak mudah ditentukan Lebih sulit memperkirakan besar penghargaan untuk masa kerja lampau |

Beban pensiun mudah berfluktuasi dan Nilai hak peserta sebelum pensiun tidak mudah ditentukan |

Peran Aktuaris Dalam Akuntansi Pensiun

Aktuaris adalah orang yang telah dilatih melalui suatu program sertifikasi yang panjang dan berat untuk menaksir probabilitas peristiwa di masa depan serta dampak keuangannya. Perusahaan sangat bergantung pada aktuaris untuk bantuan dalam mengembangkan , melaksanakan dan pendanaan dana pensiun. Para aktuaris bertugas membuat prediksi (disebut asumsi actuarial) mengenai angka kematian atau mortalitas, perputaran karyawan, suku bunga dan pendapatan, frekuensi pensiun dini, gaji masa depan, dan setiap faktor lainnya dalam hal perhitungan berbagai

ukuran pensiun yang mempengaruhi laporan keuangan seperti, kewaijiban pensiun, biaya tahunan untuk menjalankan program, dan biaya amandemen program.

AKUNTANSI UNTUK PENSIUN

Jenis jenis ukuran kewajiban pensiun :

1. Vested Benefit

Tunjangan terjamin (vested benefit) adalah tunjangan yang berhak diterima karyawan sekalipun karyawan tersebut tidak memberikan jasa tambahan dalam program.Sebagian besar program pensiun mensyaratkan seorang karyawan harus memiliki masa kerja minimum sebelum mencapai status tunjangan terjamin.

2. Accumulated Benefit Obligation

Berdasarkan perhitungan jumlah kompensasi yang ditangguhkan pada seluruh tahun masa kerja yang dijalani karyawan setelah mengikuti program – baik yang terjamin maupun yang tidak terjamin – dengan menggunakan tingkat gaji yang berlaku sekarang. Ukuran kewajiban ini disebut Akumulasi kewajiban tunjangan

3. Defined Benefit Obligation

Berdasarkan perhitungan jumlah kompensasi yang ditangguhkan atas masa kerja terjamin maupun tidak terjamin dengan menggunakan gaji masa depan. Ukuran kewajiban ini disebut Proyeksi kewajiban tunjangan. Karena gaji masa depan yang diharapkan lebih tinggi dari gaji saat ini , pendekatan ini menghasilkan pengukuran terbesar dari kewajiban pensiun. Pengukuran ini yang dipilih dalam IASB.

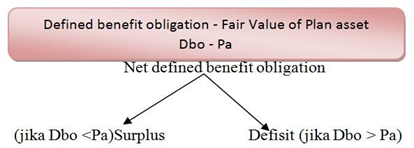

Kewajiban manfaat pasti bersih (net defined benefit obligation)

Disebut juga sebagai status pendanaan adalah defisit atau surplus terkait dengan rencana pensiun yang ditetapkan.

[adning id=”25667″]

Pencatatan dalam SOFP:

- Net approach: mencatat pension assets atau pension liability terkait program pension pada

- Gross approach: mencatat defined benefit obligation dan plan assets pada SOFP

IASB tidak setuju dengan pendekatan kedua, offsetting jumlah tersebut lebih konsisten dengan standar pada saat aset dan kewajiban harus dicatat.

Changes in defined benefit obligation dan koponen-komponen dalam perhitungan program pensiun (kewajiban manfaat pasti)

- Current service cost

Kenaikan nilai sekarang dari kewajiban manfaat pasti dari jasa karyawan pada periode sekarang, menambah kewajiban manfaat pasti dan annual pension expense. Dicatat pada operating section dan mempengaruhi net income.

Interst Revenue dan Interst Expense

Dicatat pada bagian “financing cost” dan mempengaruhi net income.

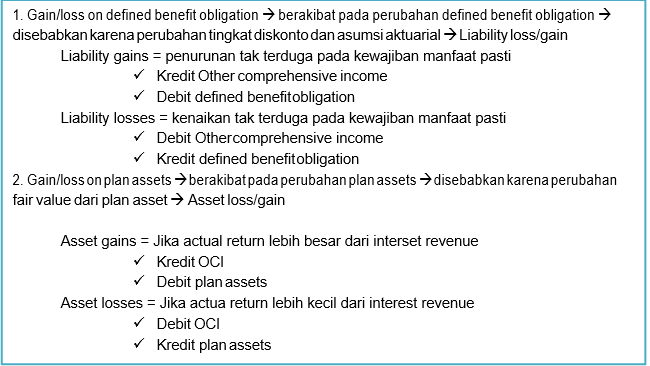

- Pengukuran (Reameasurement)

Pengukuran mengakibatkan gain or loss berkaitan dengan kewajiban manfaat pasti akibat perubahan tingkat diskonto atau asumsi aktuarial dan perubahan gain or loss pada fair value plan assets. Pengkuran ini dicatat pada comprehensive income dan tidak mempengaruhi net income. Pengukuran sangat membutuhkan pengungkapan dalam penyajian laporan keuangan.

- Past service cost

Perubahan nilai sekarang kewajiban manfaat pasti untuk periode sebelumnya:

- Amendment à penambahan manfaat kewajiban pasti untuk jasa sebelumnya pada program pensiun yang telah ditetapkan sebelumnya. Menambah annual pension expense dan defined benefit

- Curtailment à pengurangan manfaat kewajiban pasti untuk jasa sebelumnya pada program pensiun yang telah ditetapkan

Misalnya: Pengurangan peserta (curtailment) terjadi jika terdapat pengurangan jumlah peserta program pensiun yang cukup besar atau jika suatu elemen selama masa kerja yang akan datang sehubungan dengan karyawan yang masih aktif bekerja tidak lagi memenuhi kualifikasi untuk diberikan manfaat pensiun. Pengurangan peserta tersebut dapat timbul dari kejadian khusus, misalnya penutupan salah satu pabrik atau penghentian suatu segmen usaha, yang mengakibatkan berkurangnya jumlah karyawan secara signifikan.

2. Asset and Liability Loss/Gain

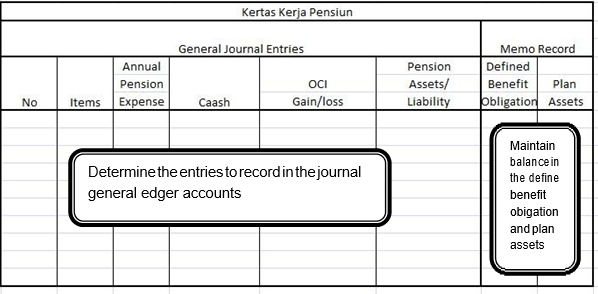

Penggunaan kertas kerja pensiun

Penggunaan worksheet: untuk mencatat informasi berkaitan dengan pensiun, sekaligus alat untuk memudahkan dalam pencatatan jurnal dan pembuatan laporan keuangan.

4. Contoh soal:

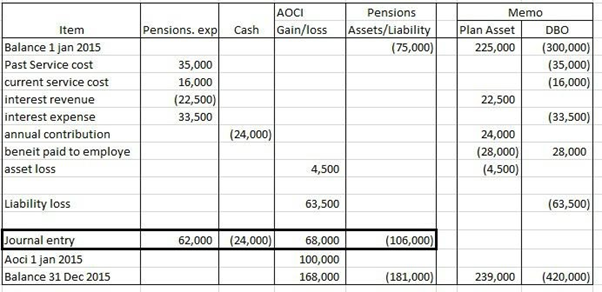

- Canducation pada tahun 2015 membuat program pensiun untuk para staffnya dengan perhitungan sebagai berikut:

~ Balance, Dec 31, 2014

a) AOCI $ 100.000

b) Defined Benefit obligation $300.000

c) Plan assets $225.000

~ In 2015

- Past Service cost $ 35.000

- Current service Cost 16.000

- Market rate 10%

- Annual contribution 24.000

- Benefit paid to employe 28. 000

- Actual return 18.000

- DBO 31 Dec 2015 420.000

Jawab:

|

Jurnal untuk 31 Dec 2015 |

||

|

31 Des Pensions exp |

62,000 |

|

|

`AOCI Pensions Liability |

68,000 |

106,000 |

|

Cash |

24,000 |

Pada Statement of Financial Position 31 Desember 2015 PT. Canducation akan menampilakan Pensions liability sebesar 181,000 dan total AOCI di bagian Equity sebesar 168,000.