Akuntansi Sewa - Materi Terbaru - 1

Akuntansi Sewa

Pengertian Lease

- Adalah perjanjian kontrak antara Lessor & Lessee.

- Perjanjian ini: Hak LESSEE menggunakan specific property yang dimiliki LESSOR pd periode waktu yang disepakati.

- Sebagai imbalan menggunakan property LESSEE membayar rental payment (uang sewa) selama LEASE TERM kepada LESSOR.

Macam2 Asset yang di lease:

- Peralatan teknologi informasi

- Asset pada area transportasi (Truk)

- Kontruksi

- Agriculture

|

Manfaat Sewa Bagi Lessee |

Manfaat Sewa Bagi Lessor |

|

Tidak memerlukan uang muka, ada pengurangan pajak |

mendorong penjualan |

|

menghindari risiko kepemilikan aset (rusak fisik, ketinggalan teknologi, penurunan harga) |

terus menjaga hubungan dengan lessee sepanjang periode kontrak (ongoing relationship) |

|

terpenuhi fleksibilitas, artinya dapat berpindah menyewa aset sesuai keinginan dan kesesuaian teknologi |

dapat menarik kembali atau menahan nilai sisa aset |

Lessor (Pemilik Property)

Bank

- Keunggulan: low-cost fund (membeli aset pd harga yg lebih murah daripada kompetitor)

- Lebih aggresive di leasing market -> Karena bank memiliki uang utk leasing sehingga memperluas produk line pd bidang ini.

- Bank adalah pemain terbesar dalam leasing segingga tidak perlu inovatif dalam merestrukturisasi perjanjian lease.

Captive Leasing Companies

- Adalah anak dari bisnis induk primer yang melakukan operasi leasing utk perusahaan induk.

- Contoh: CNH capital (dari CNH Global), BMW Financial Service (dari BMW), Boeing Capital, UPS Capital.

- Captive memfasilitasi penjualanan produk ke konsumen.

- Keunggulan: 1) Point of sale advantages dalam mencari konsumen leasing; 2) Memiliki Pengetahuan Produk, ketika membiayai produk induk.

Independent

- Ketika market share turun dramatis untuk bank dan captive maka independent muncul.

- Tidak memiliki point of sale access dan no low-cost fund advantages

- Keunggulan: 1) Mengembangkan innovative contract untuk lessee; 2) Menjadi captive financing

- bagi perusahaan induk yang tidak memiliki leasing subsidiary.

B. Keunggulan Leasing:

|

1. |

100% financing at fixed rates

|

Umumnya pembayaran periodiknya tetap dan tidak membayar DP yang besar

|

|

2. |

Protection against obsolescence (Melindungi dari Keusangan) |

Dengan cara memberikan residual value ke lessor; Dalam beberapa perjanjian, Lessee dapat menukar aset yang dilease dengan yang model baru |

|

3. |

Flexibility |

Perjanjian lease dapat disesuaikan kebutuhan lesse |

|

4. |

Less costly financing |

Banyak perusahaan merasakan leasing lebih murah jika dibanding bentuk pembiayaan yang lain |

|

5. |

Tax advantages |

Utk financial reporting: Tidak melaporkan asset/liability utk perjanjian lease, sedang utk tax purpose: mengkapitalisasi dan depresiasi leased assetèdisebut syntetic lease |

|

6. |

Off-balance-sheet financing |

Operating Lease tidak mencatat hutang pd SoFP dan tidak berefek pada rasio keuangan. |

Macam-Macam Kapitalisasi Lease:

- Tidak mengkapitalisasi apapun dari aset lease

- Kapitalisasi lease yang sama dengan installment purchases èIASB menyetujui ini

- Kapitalisasi semua long-term leases

- Kapitalisasi non-cancellable leasees ketika penalti utk non-performance

3 Dasar Kesimpulan:

- Perusahaan harus identifikasi karakteristik yang menunjukkan transfer secara substansial semua manfaat & resiko kepemilikan.

- Utk karakteristik yg sama harus diterapkan secara konsisten oleh lessee dan lessor.

- Lease yg tidak transfer substansial manfaat & resiko kepemilikanè adalah operating lease.

Akuntansi untuk lessee

Jurnal kapitalisasi (LESSEE)

- Jika mengkapitalisasi aset: Lessee mencatat depresiasi pd leased asset.

Lessee dan lessor mencatat lease rental payment (terdiri: pokok dan bunga). - Jika lessee tidak mengkapitalisasi leaseà tidak mencatat assetà Lessor juga harus menghapus dari pembukuannya.

Saat lessee membuat lease payment: dicatat rent expense (oleh LESSEE); rent revenue (oleh LESSOR) - FINANCE LEASE: Jika transfer secara substansial semua resiko dan pengembalian untuk kepemilikan.

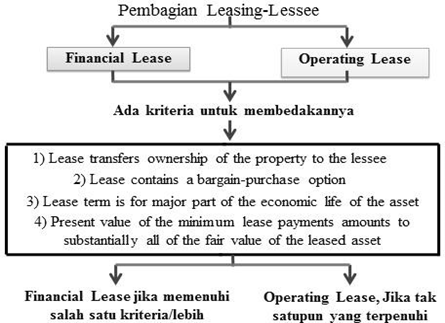

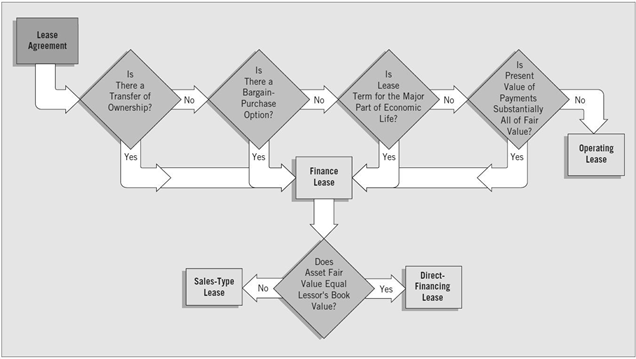

Kriteria Kapitalisasi (LESSEE):

a. Transfer Ownership Test:

- Jika lease transfer kepemilikan aset kepada LESSEE berarti Financial Lease; jika tidak maka operating

- Tidak kontroversial dan mudah

b. Bargain-Purchase Option Test:

- BPO memperbolehkan LESSEE membeli leased property utk harga yang secara signifikan lebih rendah daripada propery’s expected fair value pada tanggal opsi dapat dilakukan (exercisable).

- Perbedaan antara expected FV dengan opsi harga harus cukup besar agar dapat

Syarat: opsi harga kurang dari 90% expected FV

Economic Life Test

- Jika lease period adalah bagian utama/ dominan dalam asset’s economic life, maka LESSOR transfer resiko dan imbalan kepemilikan kapitalisasi.

- IASB: bagian utama/ dominan (major part) adalah lease term minimal 75% asset’s economic life

- Lease term umumnya tetap, non-cancellable term dari lease (walaupun bargain renewal option dapat memperpanjang periodenya).

- Bargain Renewal Option: memperbolehkan LESSEE utk memperbaharui lease dalam sewa lebih rendah daripada expected fair rental pada tanggal opsi dapat dilakukan. (syarat: Perbedaan renewal rental dan expected fair rental harus cukup besar agar dapat dilakukan)

Recovery of Investment Test

- Jika PV minimum lease payment lebih kecil atau sama dengan FV leased assetà maka kapitalisasi sebesar PV minimum lease payment.

- Jika PV minimum lease payment lebih besar daripada FV leased assetà maka kapitalisasi sebesar FV leased asset.

- GAAP: PV minimum lease payment minimal 90% FV leased asset (Finance Lease)

PV minimum lease payment terdiri dari:

Minimum Rental Payment (MRP):

- Adalah jumlah yang harus LESSEE bayarkan ke LESSOR berdasarkan lease agreement.

- Bisa terjadi minimum rental payment (MRP) sama dengan minimum lease payment (MLP).

- MRP termasuk: 1) Guaranted Residual Value; 2) Penalty karena gagal me-renew; 3) Bargain Purchase Option (BPO)

Guaranted Residual Value (GRV)

- Adalah estimated FV utk leased property pada akhir lease

- 1)Jumlah tertentu yg LESSEE akan bayarkan ke LESSOR untuk membeli leased property pd akhir periode lease; 2)Jumlah yang LESSEE garansikan yg akan LESSOR terima bila leased property dikembaikan

- LESSOR dapat mentransfer risiko/ kerugian ke LESSEE/ Pihak ketiga dengan

- Unguaranted Residual Value (URV): jumlah estimasi residual value selain guaranted residual value.

- RV yang digaransikan pada pihak ketiga tidak masuk dalam MLP

Penalty kegagalan me-renew lease:

adalah jumlah LESSEE harus bayarkan jika perjanjian seharusnya di renew/ extend lease tetapi gagal dilakukan.

Bargain Purchase Option (BPO):

Memberikan opsi kepada LESSEE utk membeli asset leasing pd akhir lease term pd opsi harga (fixed) lebih rendah daripada expected FV .

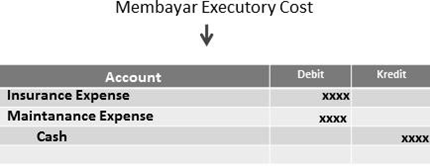

PV minimum lease payment tidak termasuk (exclude) EXECUTORY COST:

diantaranya insurance, maintenance dan tax expense.

Executory cost tidak menggambarkan pembayaran/pengurangan kewajiban karena langsung kepada pihak ketiga.

DISCOUNT RATE:

untuk menghitung PV minimum lease payment (MLP) menggunakan:

- Implisit interest rate:adalah discount rate pd tanggal awal lease menyebabkan PV MLP (keseluruhan) ditambah URV sama dengan FV leased

Diutamakan menggunakan implisit interest rate jika ada dan LESSEE mengetahuinya, karena lebih realistis dalam menentukan asset dan liability lessee serta menghindari Incremental Borrowing Rate yg terlalu tinggi dibuat2 sehingga PV MLP lebih kecil.

2. Incremental Borrowing Rate:

Adalah tingkat bunga yg LESSEE harus bayarkan pd lease tersebut.

3) Akuntansi Asset dan Liability yang Diperlakukan Secara Berbeda

- Dalam transaksi finance lease, lessee menggunakan lease sebagai sumber pembiayaan.

- Lessor membiayai transaksi (menyediakan modal investasi) melalui aktiva yang di-lease, dan lessee melakukan pembayaran sewa, yang sebenarnya merupakan pembayaran cicilan.

- Oleh karena itu, selama umur properti yang di-lease, pembayaran sewa kepada lessor mencakup pembayaran pokok ditambah bunga.

a. Pencatatan Aktiva dan Kewajiban

- Dalam metode finance lease (lease modal), lessee memperlakukan transaksi lease seolah-olah aktiva telah dibeli dalam transaksi pembiayaan di mana aktiva diperoleh dan kewajiban

- Oleh karena itu, lessee mencatat lease modal sebagai aktiva dan kewajiban pada nilai terendah antara (a) nilai sekarang (present value) dari pembayaran lease minimum (tidak termasuk cost executory) atau (b) nilai pasar wajar aktiva yang di-lease pada awal

- Dasar pemikiran untuk pendekatan ini bahwa aktiva yang di-lease tidak boleh dicatat lebih tinggi dari nilai pasar

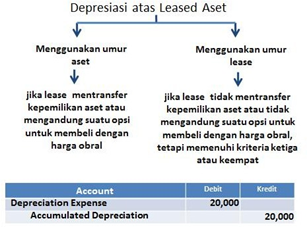

b. Periode Penyusutan

- Jika perjanjian lease mengalihkan kepemilikan aktiva kepada lessee (Kriteria 1) atau mencakup opsi pembelian dengan harga khusus (Kriteria 2) maka aktiva yang di-lease dengan cara yang konsisten melalui kebijakan penyusutan norma lessee atas aktiva yang dimilikinya, dengan menggunakan umur ekonomis aktiva (asset’s economic life)

- Sebaliknya, jika lease tidak mengalihkan kepemilikan atau tidak mencakup opsi pembelian dengan harga khusus maka aktiva disusutkan selama masa lease (lease term).

a. Metode Bunga Efektif

- Selama jangka waktu lease, metode bunga efektif digunakan untuk mengalokasikan setiap pembayaran lease antara pokok dan

- Menghasilkan beban bunga periodik yang sama dengan persentase konstan dari nilai tercatat kewajiban

- Tingkat diskonto yang digunakan oleh lessee untuk menentukan nilai sekarang dari pembayaran lease minimum harus digunakan oleh lessee ketika mengaplikasikan metode bunga efektif pada lease modal (finance lease).

b. Konsep Penyusutan

- Walaupun jumlah yang awalnya dikapitalisasi sebagai aktiva dan dicatat sebagai kewajiban telah dihitung pada nilai sekarang yang sama, tetapi penyusutan aktiva dan pengurangan kewajiban adalah 2 proses akuntansi yang independen selama jangka waktu

Lessee harus menyusutkan aktiva yang di-lease dengan menggunakan metode penyusutan konvensional; garis lurus, jumlah angka tahun, saldo menurun, unit produksi, dan

3) FINANCING LEASE AND OPERATING LEASE (dari segi Lessee)

Ä Pada financial leases, lessee mendapatkan pendanaan untuk membeli asset yang dimiliki lessor.

Kepemilikan asset berpindah dari lessor menjadi ke lessee. Pengaruh financial leases muncul pada laporan laba rugi, berupa biaya bunga dan biaya penyusutan, dan laporan neraca, berupa peningkatan nilai asset tetap dan peningkatan hutang (liabilities).

Ä Pada operating leases, lessee menyewa asset milik lessor. Pengaruh operating leases hanya muncul pada laporan laba rugi dimana lessee mencatatkan biaya sewa. Kepemilikan asset masih berada pada lessor.

FINANCE LEASE METHOD (LESSEE)

Contoh soal:

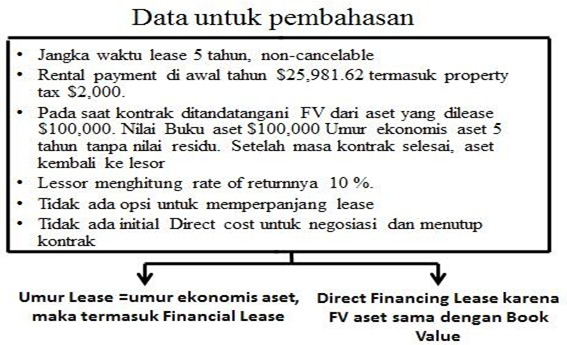

PT AKM cumlaude (LESSOR) melakukan perjanjian lease equipment dengan PT Senang Belajar pada tanggal 1 januari 2015. Lease term 5 tahun (non-cancellable) dan minimum rental payment $25.981,62 pada setiap awal tahun (annuity due). FV pada tanggal permulaan lease $100.000. Economic life 5 tahun (tanpa residual value). PT Senang Belajar membayar executory cost pd pihak ketiga sebesar

$2000 tiap tahun (sudah termasuk didalam minimum rental payment). Lease tidak memiliki renewal option dan equipment dikembalikan lagi ke PT AKM cumlaude pada akhir lease. Incremental borrowing rate 11%. Depresiasi menggunakan straight line basis. PT AKM cumlaude menentukan rate of return pd investasinya 10% pertahun dan PT Senang Belajar mengetahui hal ini. Apa tipe lease tersebut? Hitung PV minimum lease payment, Buatlah jurnal dan schedule amortisasinya!

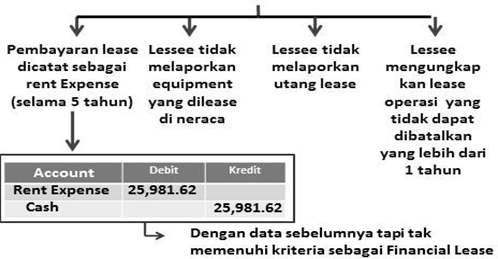

3) OPERATING LEASE METHOD (LESSEE)

- Rent expense (dan liabilities terkait) timbul dari hari ke hari pd saat lessee menggunakan property.

- Lessee menyetujui rent pd periode manfaat penggunaan asset dan mengabaikan komitmen- komitmen utk membuat future payment.

- Lessee membuat accrual/deferral pd akhir periode akuntansi antara sebelum tagggal pembayaran cash.

- Rent expense masuk dalam income statement, tetapi tidak masuk dalam long term liability pada SoFP.

- Lessee harus menutup semua operating lease non-cancellable lease term dalam satu tahun.

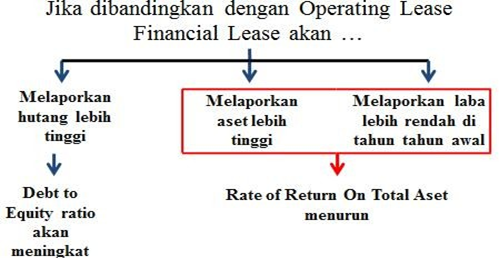

Perbandingan Financial Lease dengan Operating Lease

AKUNTANSI LEASING BAGI LESSOR

Keuntungan bagi lessor, diantaranya:

- Pendapatan bunga: dari hasil rental

Tax incentives:

Perusahaan yg lease tidak dapat menggunakan tax benefit dari asset tetapi leasing memperbolehkan mereka mentransfernya ke pihak lain (lessor) sebagai pengganti rental rate yang lebih rendah dari leased asset.

Keuntungan Residual Value:

pada saat pengembalian asset pada akhir masa sewa. Dimana nilai pengembalian asset lebih besar daripada nilai sisa yang telah diestimasi pada sebelumnya.

Dari sisi lessor dapat diklasifikasikan menjadi:

Kriteria kapitalisasi lessor:

Untuk opsi 1 sampai dengan 4 sama dengan lessee. Hanya pada opsi ke-5, apakah BV sama atau tidak dengan FV. Perlakuannya seperti penjelasan bagan diatas.

Ada dua jenis leasing dilihat dari sudut pandang lessor, yaitu:

Finance lease (sewa pembiayaan), terdiri dari :

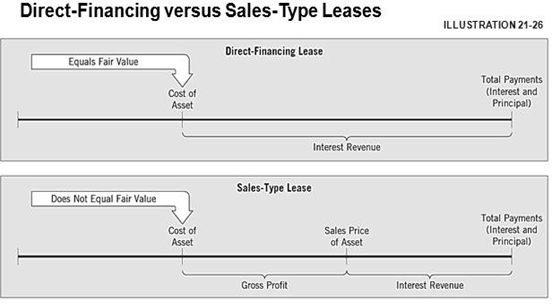

a. Direct Financing Leases:

- yaitu salah satu bentuk finance leasing yang dibiayai langsung oleh lessor.

- Dalam sewa guna usaha ini, perusahaan sewa guna usaha (lessor) adalah pihak yang membiayai penyediaan barang

- Penyewa guna usaha (lessee) biasanya memilih barang modal yang dibutuhkan dan atas nama perusahaan sewa guna usaha, sebagai pemilik barng modal tersebut, melakukan pemesanan, pemeriksaan dan pemeliharaan barang modal yang menjadi objek transaksi leasing.

- Lessor akan mengeluarkan dananya untuk membayar barang tersebut kepada supplier dan kemudian barang tersebut diserahkan kepada

- Sebagai imblan atau jasa penggunaan barang tersebut lessee akan membayar secara berkala kepada lessor sejumlah uang yang berupa uang rental untuk jangka waktu tertentu yang telah disepakati

- Selain itu, juga harus memenuhi salah satu dari syarat transaksi finance lease yang sudah dijelaskan diatas, jika tidak maka lease termasuk kedalam jenis operating

- Biasanya dilakukan oleh

b. Sales Type Leases:

- yaitu salah satu jenis dari Finance lease, yang mana leased property pada saat permulaan sewa mempunyai nilai yang berbeda dengan cost yang ditanggung lessor (FV berbeda dengan BV)

- Lessor dalam hal ini bisa menempatkan suatu manufaktur (pabrikan)/ dealer yang memakai metode leasing sebagai salah satu jalur

- Contoh: perusahaan manufaktur komputer me-lease komputernya ke bisnis/ institusi è

Captive

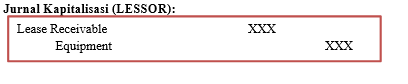

- Dalam sales-type lease, LESSOR mencatat sales price, COGS, Inventory dan lease receivable/Net

Ä Perhitungan Lease Payment:

Fair value of leased equipment Rp 100.000

Less: Present Value of residual value Rp – Amount to be recovered by lessor Rp 100.000

Five beginning of the year lease paymet to yield a

10% return ($100.000 : 4.16986) Rp 23.981,62

Ä Lease receivable = (25.981,62 – 2.000) x PV of annuity due 5 period at 10%

= 23.981,62 x 4.16986