AUDIT KAS DAN INSTRUMEN KAS - Materi Terbaru 1

AUDIT KAS DAN INSTRUMEN KAS

A. Pendahuluan

- Kas merupakan satu-satunya akun yang dimasukkan dalam setiap siklus kecuali persediaan dan pergudangan.

- Bukti yang diakumulasi untuk saldo kas sangat bergantung pada hasil pengujian dalam siklus lainnya.

- Kas merupakan hal yang penting karena kerentanannya terhapad pencurian dan kas juga dapat salah saji secara signifikan

B. Akun utama

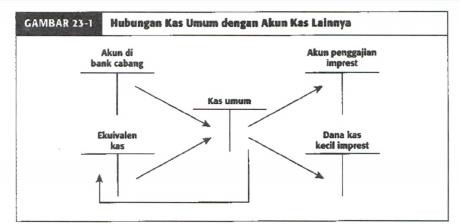

– Akun Kas Umum

>> Merupakan kas yang penting bagi sebagian besar organisasi karena hampir semua penerimaan dan pengeluaran kas mengalir melalui akun ini

– Akun Penggajian Imprest

- Banyak perusahaan membuat akun penggajian imprest yang terpisah untuk meningkatkan pengendalian internal pembayaran gaji (Karena satu-satunya setoran ke akun tersebut hanya untuk penggajian mingguan dan setengahbulanan dan satu-satunya pengeluaran adalah pembayaran kepada karyawan)

- Suatu saldo tetap dipertahankan dalam akun imprest dan personil yang berwenang dapat bebas menggunakan dana tersebut untuk melakukan pembayaran asalkan konsisten dengan kebijakan perusahaan.

- Ketika saldo kas hampir habis, permohonan pengisian kembali diajukan ke akun pengeluaran imprest dari akun umum setelah pengeluaran disetujui.

– Akun Bank Cabang

- Untuk perusahaan yang beroperasi di lokasi yang berbeda, akan lebih mudah jika perahaan memiliki saldo bank yang terpisah di setiap lokasi

- Akun ini berguna untuk membangun hubungan perbankan di komunitas lokal dan memungkinkan sntralisasi operasi di tingkat cabang

– Dana Kas Kecil Imprest

- Bukan merupakan rekening bank, tetapi hampir serupa dengan kas di bank dalam hal pencantumannya

- Akun ini memisahkan sejumlah kas dalam ke dalam jumlah yang lebih kecil untuk beban yang tidak terduga, untuk akuisisi tunai bernilai kecil yang dapat dibayar secara lebih mudah dan lebih cepat dengan kas ketimbang cek (misalnya perlengkapan minor kantor, perangko, dan sumbangan amal)

- Karena saldonya yang tidak material, pengujian atas rincian saldo kas kecil tidak dibahas.

- Banyak organisasi memilih untuk menggunakan kartu pembelian ketimbang mengadakan kas kecil (kartu ini seperti kartu kredit tetapi mengandung banyak restriksi menyangkut sifat dan jumlah pembelian yang dapat dilakukan)

AUDIT KAS

– Ekuivalen Kas

- Perusahaan sering kali menginvestasikan kelebihan kas yang diakumulasi selama bagian tertentu siklus operasi.

- Bersifat jangka pendek dan sangat likuis (deposito berjangka, sertifikat deposito, dan dana pasar uang)

- Ekuivalen kas dicantumkan dalam laporan keuangan sebagai bagian dari akun kas hanya jika ekuivalen kas tersebut merupakan investasi jangka pendek yang siap dikonversi menjadisejumlah kas tertentu dan terdapat risiko perubahan nilai yang tidak signifikan akibat perubahan suku bunga

– Instrumen Keuangan

- Akun instrumen keuangan mencakup investasi dalam sekuritas yang dapat diperdagangkan seperti sekuritas utang dan ekuitas, instrumen derivatif, dan aktivitas lindung nilai (hedging)

- Investasi dalam instrumen keuangan dapat diklasifikasikan sebagai sekuritas perdagangan, sekuritas yang tersedia untuk dijual dan sekuritas yang ditahan hingga jatuh tempo sedangkan instrumen derivatif dapat diklasifikasikan sebagai aset atau kewajiban, sesuai dengan standar akuntansi keuangan.

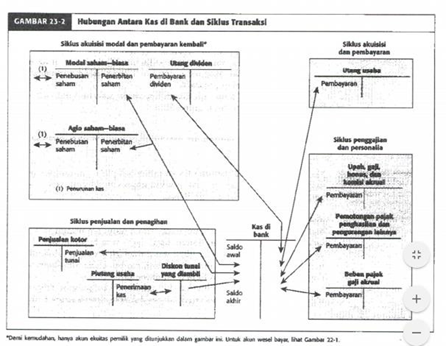

C. Kas di Bank dan Siklus Transaksi

- Dalam audit kas auditor harus membedakan antara memverifikasi rekonsiliasi saldo pada laporan bank klien dan saldo di buku besar umum serta

- memverifikasi apakah kas yang tercatat di buku besar umum merefleksikan dengan benar semua transaksi kas yang terjadi selama tahun berjalan.

- Masing-masing dari salah saji berikut akhirnya menghasilkan pembayaran yang tidak

AUDIT KAS

tepat/kegagalan untuk menerima kas, tetapi biasanya tidak ada yang akan ditemukan sebagai bagian dari audit rekonsiliasi bank :

- Kegagalan menagih pelanggan,

- Penggelapan kas dengan memotong penerimaan kas dari pelanggan sebelum penerimaan itu dicatat dengan menghapus akun sebagai piutang tak tertagih,

- Pembayaran ganda atas faktur dari pemasok,

- Pembayaran yang tidak semestinya berupa pengeluaran pribadi pejabat,

- Pembayaran bahan baku yang tidak diterima,

- Pembayaran kepada karyawan untuk jam kerja yang lebih besar dari yang dia kerjakan,

- Pembayaran bunga kepada pihak terkait dalam jumlah yang melampaui tingkat yang berlaku.

- Jika salah saji tersebut akan diungkapkan dalam audit, penemuannya harus terjadi melalui pengujian pengendalian dan pengujian substantif atas transaksi pada siklus sebelumnya.

- Salah saji yang berbeda (tidak ada di siklus sebelumnya) itu umumnya ditemukan sebagai bagian dari pengujian rekonsiliasi bank. Hal itu termasuk :

- Kegagalan memasukkan cek yang belum dikliring oleh bank pada daftar cek yang beredar, walaupun telah dicatat dalam jurnal pengeluaran kas.

- Kas yang diterima oleh klien setelah tanggal neraca tetapi dicatat sebagai penerimaan kas pada tahun berjalan à lapping

- Setoran yang dicatat sebagai penerimaan kas mendekati akhir tahun, disetorkan ke bank pada bulan yang sama, dan dicantumkan dalam rekonsiliasi bank sebagai setoran dalam perjalanan

- Pembayaran wesel bayar yang didebet langsung ke saldo bank oleh bank, tetapi belum dimasukkan dalam catatan klien.

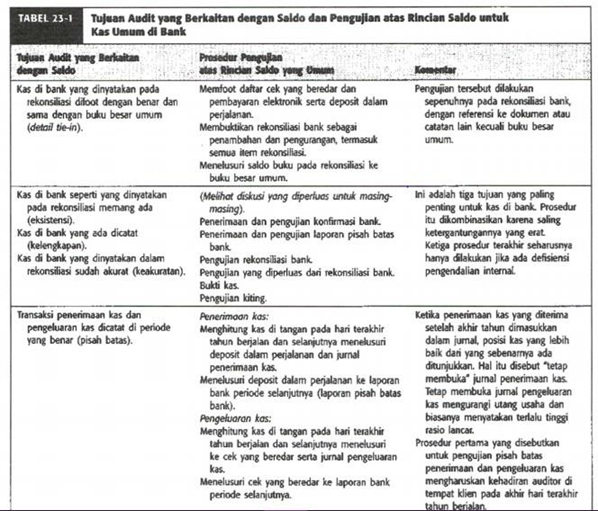

D. Audit Kas – Akun Kas Umum

- Tujuan Audit (Buku praktikum audit)

- Eksistensi, Hak dan Kewajiban >> Posisi kas dan setara kas pada tanggal neraca benar-benar ada dan merupakan milik perusahaan

- Kelengkapan >> Semua transaksi kas dan setara kas telah dicatat dengan lengkap dan merupakan transaksi sah

- Keakuratan >> Kas di bank seperti dinyatakan dalam rekonsiliasi telah dijumlahkan dengan benar dan sesuai dengan buku besar

- Validity and valuation >> Kas di bank seperti dinyatakan dalam rekonsiliasi adalah absah dan benar

- Cut-off >> Transaksi penerimaan dan pengeluaran kas dicatat dalam periode yang tepat

- Disclosure >> Kas dan setara kas telah diungkapkan dengan benar

AUDIT KAS

- Mengidentifikasi Risiko Bisnis Klien yang Mempengaruhi Kas

- Risiko bisnis klien bisa saja berasal dari kebijakan manajemen yang tidak tepat atau penanganan dana yang dilakukan oleh pihak lain.

- Risiko bisnis klien kemungkinan besar berasal dari ekuivalen kas dan jenis investasi lainnya.

- Auditor harus memahami risiko yang berasal dari kebijakan dan strategi investasi klien serta pengendalian manajemen yang mengurangi risiko tersebut.

- Menetapkan materialitas kinerja dan menilai risko inheren

- Saldo kas bersifat tidak material pada sebagian besar audit kas, tetapi transaksi kas yang mempengaruhi saldo itu hampir selalu sangat material. Oleh karena itu, potensi salah saji kas yang material sering kali ada.

- Karena kas lebih rentan terhadap pencurian ketimbang aset lainnya, terdapat risiko inheren yang tinggi untuk tujuan eksistensi, kelengkapan, dan keakuratan. Tujuan-tujuan tersebut biasanya menjadi fokus dalam mengaudit saldo kas. Pada umumnya, risiko inheren untuk semua tujuan lainnya adalah rendah.

AUDIT KAS

- Menilai Risiko Pengendalian

- Pengendalian terhadap siklus transaksi >> Mempengaruhi pencatatan penerimaan dan pengeluaran kas

- Rekonsiliasi bank independen

- Rekonsiliasi bank bulanan terhadap akun bank umum atas dasar tepat waktu oleh orang yang independen mencatat penerimaan serta pengeluaran kas merupakan pengendalian yang penting terhadap saldo akhir kas.

- Jika perusahaan menunda pelaksanaan rekonsiliasi bank untuk periode yang lama, tingkat pengendalian akan menurun dan akan mempengaruhi penilaian auditor terhadap risiko pengendalian kas.

- Sebagian besar paket perangkat lunak akuntansi memasukkan rekonsiliasi bank sebagai bagian dari prosedur akhir bulan. Walaupun perangkat lunak itu mengurangi tugas klerikal dalam melaksanakan rekonsiliasi bank, penyusunannya masih harus melakukan sebagian besar prosedur rekonsiliasi bank. Pengendalian rekonsiliasi bank dapat ditingkatkan dengan cara mereview rekonsiliasi bank bulanan oleh karyawan yang kompeten segera setelah rekonsiliasi itu selesai.

- Rekonsiliasi bank meliputi :

- Membandingkan cek yang dibatalkan atau catatan bank elektronik tentang pembayaran dengan catatan pengeluaran kas menyangkut tanggal, payee atau pihak yang dibayar, dan jumlahnya

- Memeriksa cek yang dibatalkan atau catatan bank elektronik tentang pembayaran menyangkut tanda tangan, endorsement, dan pembatalan

- Membandingkan setoran di bank dengan penerimaan kas yang tercatat menyangkut tanggal, pelanggan, dan jumlah

- Memeriksa urutan nomor cek, dan menyelidiki cek yang hilang

- Merekonsiliasi semua item yang menyebabkan perbedaan antara nilai buku dan saldo bank serta memverifikasi kesesuaiannya dengan bisnis klien

- Merekonsiliasi total debet pada laporan bank dengan total catatan pengeluaran kas

- Merekonsiliasi total kredit pada laporan bank dengan total catatan penerimaan kas

- Mereview transfer antarbank pada akhir bulan untuk melihat kesesuaian dan pencatatan yang tepat

- Menindaklanjuti cek yang beredar dan pemberitahuan penghentian pembayaran 10)

- Prosedur Audit Saldo Kas (Buku Praktikum Audit)

- UJI KETAATAN

- Tentukan sampel bukti-bukti pengeluaran dan penerimaan kas/bank yang akan diperiksa untuk meyakinkan keabsahan transaksi dan minta tandatangan/paraf pejabat-pejabat yang berwenang

- Yakinkan bahwa apakah semua dokumen-dokumen yang dipertanggungjawabkan sudah lengkap dan distempel “lunas’ untuk menghindarkan bukti-bukti tersebut dipakai berulang- ulang.

- UJI KEWAJARAN

- Lakukan perhitungan kas (cash count) secara mendadak dan serentak untuk semua jenis kas yang ada di perusahaan serta dibuatkan berita acara pemeriksaan.

- Yakinkan bahwa buku kas telah ditutup per tanggal pemeriksaan dan semua bukti pengeluaran dan penerimaan telah dibukukan.

- Bandingkan saldo kas menurut perhitungan kas dengan saldo buku kas.

- Apabila perhitungan kas dilakukan setelah tanggal neraca, lakukan prosedur penarikan mundur ( trace back) ke tanggal neraca dan bila dilakukan sebelum tanggal neraca lakukan penarikan maju (trace forward) ke tanggal neraca.

- Bandingkan saldo buku besar dengan saldo perhitungan kas setelah prosedur penarikan per tanggal neraca.

AUDIT KAS

- Periksa penjumlahan (footing/cross footing) lembaran-lembaran buku kas secara uji petik, perhatikan pemindahan saldo pada lembaran tersebut ke lembaran berikutnya

- Jika kas kecil menggunakan sistem dana tetap (imperest fund system), teliti apakah sudah ada pertanggungjawaban dari dana tetap sebelum diadakan pengisian kembali.

- Pastikan bila ada kas yang dalam mata uang asing telah dikonversikan ke dalam kurs yang benar per tanggal neraca.

- Buat daftar koreksi yang diperlukan

- Buat kesimpulan dan komentar hasil pemeriksaan kas yang perlu diketahui oleh para partner serta saran perbaikan kepada pihak manajemen yang juga merupakan salah satu penilatan terhadap mutu audit Anda.

- BANK

- Lakukan prosedur konfirmasi untuk semua akun bank, bank yang masih aktif maupun yang sudah tidak aktif.

- Minta dari klien hasil rekonsiliasi bank dan periksa kebenaran rekonsiliasi tersebut (meliputi pencocokan saldo R/K dengan saldo buku besar bank, pemeriksaan cek/giro yang masih beredar (outstanding check), dan setoran dalam pedalanan (deposit in transit)].

- Yakinkan bahwa saldo bank yang dalam mata uang asing telah dikonversikan ke dalam kurs yang benar per tanggal neraca.

- Yakinkan bahwa setiap pembukuan dan penutupan rekening bank mendapat persetujuan dari pejabat yang berwenang. Mintalah informasi mengapa perlu dibuka rekening baru maupun alasan dari penutupan rekening.

- Yakinkan bahwa tidak ada lapping/window dressing dengan memeriksa bukti¬bukti penerimaan dan pengeluaran akhir tanggal neraca.

- Untuk rekening yang sudah tidak aktif, mintalah penjelasan dari klien dan sarankan untuk ditutup saja.

- Yakinkan bahwa semua rekening di bank merupakan rekening atas nama perusahaan bukan perorangan.

- Perhatikan apakah ada kelebihan saldo di bank yang tidak digunakan dalam waktu singkat dan sarankan sebaiknya didepositokan untuk mcndapatkan tingkat bunga yang lebih tinggi.

- Periksa pendebitan dan pengkreditan yang ada dalam jurnal dan dibukukan ke buku besar.

- Pemeriksaan ini meliputi hal-hal sebagai berikut:

- Lakukan vouching Bukti Kas Masuk (Cash Receipt Voucher) dan Bukti Kas Keluar (Cash Disbursement Voucher) untuk bulan Januari, Juli, dan Desember. Apakah penerimaan kas atau cek/giro telah didukung kuitansi dan slip setoran bank untuk dikliringkan. Apakah setiap pengeluaran mendapat persetujuan dari pejabat yang berwenang dan didukung oleh dokumen yang diperlukan, misalnya permintaan pembelian (purchase requisition), pesanan pembclian (purchases order), laporan penerimaan barang (receiving report), surat jalan (delivery order) dari pemasok, dan faktur (invoice).

- Lakukan uji penerimaan dalam buku cek/giro dengan Bukti Kas Masuk yang didukung slip setoran bank telah dijurnal dengan benar.

- Jumlah yang tercantum dalam Bukti Kas Keluar didukung oleh dokumen pendukung lainnya telah dicocokkan dengan jumlah giro yang dibayarkan.

- Apakah ada hal-hal yang perlu diungkapkan dalam Surat Pernyataan Klien (Client’s Representation Letter) dan catat hal-hal yang perlu dberikan dalam saran-saran perbaikan kepada pihak manajemen dalam Surat Manajemen (Management Letter)

- Buat kesimpulan dan komentar hasil pemeriksaan bank yang perlu diketahui oleh para partner.

E. Prosedur yang berorientasi Fraud

- Prosedur yang dapat mengungkapkan kecurangan dalam bidang penerimaan kas termasuk :

- Konfirmasi piutang usaha

- Pengujian yang dilaksanakan untuk mendeteksi lapping

- Mereview jurnal buku besar umum dalam akun kas untuk pos-pos tidak biasa

- Membandingkan pesanan pelanggan dengan penjualan dan penerimaan kas selanjutnya

- Memeriksa persetujuan dan dokumen pendukung piutang tak tertagih dan retur penjualan serta pengurangan

- Jika auditor yakin bahwa rekonsiliasi bank akhir tahun disalahsajikan dengan sengaja, maka tepat melaksanakan pengujian lebih lanjut atas rekonsiliasi bank akhir tahun.

- Auditor terkadang menyiapkan bukti kas ketika klien memiliki kelemahan pengendalian internal yang material terhadap kas, auditor menggunakan bukti kas untuk menentukan apakah semua penerimaan kas yang tercatat telah disetorkan, semua setoran di bank dicatat dalam catatan akuntansi, semua pengeluaran kas yang tercatat telah dibayarkan oleh bank, dan semua jumlah yang telah dibayar oleh bank dicatat. Bukti kas meliputi 4 tugas rekonsiliasi berikut :

- Merekonsiliasi saldo di laporan bank dengan saldo buku besar pada awal periode bukti kas

- Merekonsiliasi penerimaan kas yang disetorkan per bank dengan penerimaan yang dicatat dalam jurnal penerimaan kas selama periode tertentu

- Merekonsiliasi kliring cek yang dibatalkan oleh bank dengan yang dicatat di jurnal pengeluaran kas selama periode tertentu

- Merekonsiliasi saldo pada laporan bank dengan saldo buku besar umum pada akhir periode bukti kas

- Pengujian transfer antar bank

AUDIT KAS

>> Para penggelap uang biasanya menutupi pencurian kas dengan praktik yang dikenal sebagai kiting (mentransfer uang dari suatu bank ke bank lainnya dan mencatat transaksi tersebut dengan tidak benar)

>> Terdapat beberapa hal yang sebaiknya diaudit dalam skedul transfer antarbank :

- Ketepatan informasi di skedul transfer bank harus diverifikasi

- Transfer antarbank harus dicatat baik dalam laporan bank yang menerima dan bank yang mengeluarkan.

- Tanggal pencatatan pengeluaran dan penerimaan dari setiap transfer harus berada dalam tahun fiskal yang sama

- Pengeluaran dalam skedul transfer antarbank harus dimasukkan dalam atau dikeluarkan dari rekonsiliasi bank akhir tahun dengan benar, sebagai outstanding check.

- Penerimaan dalam skedul transfer antarbank harus dimasukkan dalam atau dikeluarkan dari rekonsiliasi bank akhir tahun dengan benar, setoran dalam perjalanan.

AUDIT KAS

F. Audit Akun Instrumen Keuangan

- Kebanyakan instrumen keuangan dinilai dengan fair value estimate.

- Auditor sebaiknya memahami keefektifam pengendalian internal dalam rancangan dan pengoperasian pengendalian internal menyangkut inisiasi, otorisasi, pemrosesan, pengukuran nilai wajar, dan pengungkapan aktivitas investasi. Hal yang paling penting, manajemen harus memiliki :

- Strategi Investasi dan kesadaran atas tingkat exposure berbagai risiko;

- Prosedur untuk mengklasifikasikan instrumen keuangan dengan benar sebagai perdagangan, tersedia untuk dijual, atau dimiliki hingga jatuh tempo berdasarkan niat;

- Prosedur untuk memulai dan mencatat transaksi; dan

- Pengendalian internal yang ketat atas penentuan estimasi nilai wajar, seperti personil dengan keahlian atau pengalaman yang tepat dalam menilai estimasi tingkat 2 atau 3.

- Tidak seperti beberapa akun lain di mana auditor dapat memilih untuk melakukan pengujian substantif yang lebih ekstensif dan mengurangi ketergantungan pada pengendalian, penilaian pengendalian internal yang terkait dengan instrumen keuangan mungkin diperlukan demi mengurangi risiko audit ke tingkat yang dapat diterima, terutama untuk tujuan audit yang berkaitan dengan transaksi.

- Biasanya auditor mengandalkan laporan dan saran broker (notifikasi yang dikirim dari broker kepada klien berupa rincian pembelian atau penjualan) dari manajer investasi untuk menguji pembelian dan penjualan selama pengendalian dianggap efektif, menelusuri pembayaran atau hasil ke pengeluaran atau penerimaan kas, kemudian menguji keakuratan matematis keuntungan dan kerugian. Pendapatan bunga dapat dihitung ulang, sementara dividen dapat dihitung ulang dan dibandingkan dengan sumber publik

AUDIT KAS