AUDIT SIKLUS AKUISISI MODAL DAN PEMBAYARAN KEMBALI - Materi Terbaru 1

AUDIT SIKLUS AKUISISI MODAL DAN PEMBAYARAN KEMBALI

A. GAMBARAN UMUM SIKLUS

Empat karakteristik siklus akuisisi modal dan pembayaran kembali yang akan mempengaruhi audit atas akun-akun adalah sebagai berikut:

- Secara relatif hanya ada segelintir transaksi yang mempengaruhi saldo akun, tetapi setiap transaksi itu sering kali sangat material;

- Pengecualian atau salah saji satu transaksi dapat bersifat material. Akibatnya, sering kali auditor lebih menekankan pada tujuan audit yang berkaitan dengan saldo (kelengkapan dan keakuratan) ketika mengaudit akun-akun tersebut.

- Ada hubungan legal antara entitas klien dan pemegang saham, obligasi, atau dokumen kepemilikan yang serupa.

- Ada hubungan langsung antara akun dividen dan bunga serta utang dan ekuitas. Dalam audit atas utang berbunga, auditor harus memverifikasi secara simultan beban bunga dan utang bunga terkait. Hal ini juga berlaku untuk ekuitas pemilik, dividen yang diumumkan, dan utang dividen.

Siklus ini sering kali melibatkan akun-akun berikut:

- Wesel bayar

- Utang kontrak

- Utang hipotik

- Utang obligasi

- Beban bunga

- Bunga akrual

- Apropriasi laba ditahan

- Saham treasuri

- Kas di bank

- Modal saham—biasa

- Modal saham—preferen

- Dividen yang diumumkan

- Agio saham

- Modal sumbangan

- Laba ditahan

- Utang dividen

- Perusahaan perseorangan—akun modal

- Persekutuan—akun modal

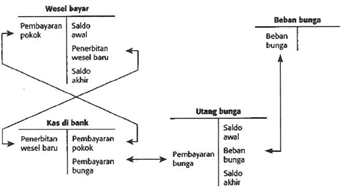

- WESEL BAYAR (NOTES PAYABLE)

1. Gambaran umum atas Audit Wesel Bayar

Berikut ini beberapa karakteristik dari wesel bayar:

- Umumnya diterbitkan selama suatu periode antara satu bulan dan satu tahun, tetapi ada juga yang lebih lama;

- diterbitkan untuk tujuan yang berbeda, dan properti yang diberikan sebagai jaminan mencakup berbagai aset, seperti sekuritas, piutang usaha, persediaan, dan aset tetap;

- Pembayaran pokok dan bunga atas wesel harus dilakukan sesuai dengan persyaratan dalam perjanjian pinjaman:

- Untuk pinjaman jangka pendek, pembayaran pokok dan bunga biasanya hanya akan dilakukan ketika pinjaman itu jatuh tempo.

- Untuk pinjaman berjangka lebih dari 90 hari, biasanya wesel mengharuskan pembayaran bunga secara bulanan atau triwulanan;

Tujuan audit atas wesel bayar adalah untuk menentukan:

- Pengendalian internal terhadap wesel bayar sudah memadai;

- Transaksi pembayaran pokok dan bunga yang melibatkan wesel bayar diotorisasi secara layak serta dicatat sesuai dengan enam tujuan audit yang berkaitan dengan transaksi;

- Kewajiban untuk wesel bayar dan beban bunga terkait serta kewajiban akrual telah dinyatakan secara layak seperti yang didefinisikan oleh tujuh dari delapan tujuan audit yang berkaitan dengan saldo (nilai realisasi tidak dapat diterapkan pada akun kewajiban);

- Pengungkapan yang terkait dengan wesel bayar dan beban.

2. Audit atas transaksi Wesel Bayar – Pengendalian Internal

Terdapat empat pengendalian internal yang penting terhadap wesel bayar:

- Otorisasi yang tepat atas penerbitan wesel baru;

- Pengendalian yang memadai terhadap pembayaran kembali pokok dan bunga.

- Dokumen dan catatan yang memadai.

- Verifikasi independen periodik.

3. Audit atas transaksi Wesel Bayar – Saldo Wesel Bayar

Dua tujuan audit yang berkaitan dengan saldo yang paling penting dalam wesel bayar adalah:

- Wesel bayar yang ada telah dicantumkan (kelengkapan).

- Wesel bayar dalam skedul telah dicatat secara akurat (keakuratan).

| Tujuan audit yang berkaitan dengan Saldo | Prosedur pengujian atas rincian saldo | Catatan |

| Detail-tie-in Wesel bayar dalam skedul wesel bayar sama dengan register atau file induk wesel bayar klien, dan totalnya dijumlahkan dengan benar serta sama dengan buku besar umum | Memfooting daftar wesel bayar untuk wesel bayar dan bunga akrual Menelusuri totalnya ke buku besar umum Menelusuri setiap wesel bayar ke file Induk | Hal tersebut sering kali dilakukan atas dasar 100% karena ukuran populasi yang kecil atau dilakukan dengan menggunakan perangkat lunak audit jika ada volume wesel yang besar. |

| Eksistensi Wesel bayar dalam skedul memang ada | Mengonfirmasi wesel bayar Memeriksa salinan duplikat wesel untuk melihat otortsasi Memeriksa notulen perusahaan menyangkui persetujuan plnjaman | Tujuan eksistensi tidak sepenting kelengkapan atau keakuratan. |

| Kelengkapan Wesel bayar yang ada telah dicantumkan dalam skedul wesel bayar | Memeriksa wesel yang dibayar setelah akhir tahun untuk menentukan apakah hal itu merupakan kewajiban pada tanggal neraca Memperoleh konfirmasi bank yang meliputi referensi khusus tentang keberadaan wesel bayar dari semua bank dimana klien melakukan bisnis | Tujuan ini penting untuk mengungkapkan baik kesalahan maupun kecurangan. Ketiga prodesur tersebut dilakukan pada sebagian besar proses audit. Prosedur tambahan untuk mencari kewajiban yang |

| Tujuan audit yang berkaitan dengan Saldo | Prosedur pengujian atas rincian saldo | Catatan |

| Mereview rekonsiliasi bank terkait wesel baru yang dikredit secara langsung ke akun bank oleh bank | dihapus mungkin diperlukan jika pengendalian internalnya lemah. | |

| Keakuratan Wesel bayar dan bunga akrual pada skedul sudah akurat | Memeriksa salinan duplikat wesel menyangkut pokok dan suku bunga Mengonfirmasi wesel bayar, suku bunga, dan tanggal terakhir di mana bunga dibayar dengan pemegang wesel Menghitung kembali bunga aktual | Dalam beberapa kasus, mungkin perlu menghitung, dengan menggunakan PV, suku bunga yang berlaku atau jumlah pokok wesel. Contohnya adalah ketika peralatan diperoleh dengan wesel. |

| Klasifikasi Wesel bayar dalam skedul telah diklasifikasikan dengan benar | Memeriksa tanggal jatuh tempo pada salinan duplikat wesel untuk menentukan apakah semua bagian wesel merupakan kewajiban tidak lancar Mereview wesel untuk menentukan apakah ada wesel bayar atau utang usaha dari pihak terkait | |

| Pisah batas Wesel bayar dicantumkan dalam periode yang benar | Memeriksa salinan duplikat wesel untuk menentukan apakah telah diberi tanggal pada atau sebelum tanggal neraca | Wesel harus dicantumkan sebagai kewajiban periode berjalan ketika diberi tanggal pada alai sebelum tanggal neraca |

| Kewajiban Perusahaan memiliki kewajiban untuk membayar wesel bayar | Memeriksa wesel untuk menentukan apakah perusahaan memiliki kewajiban untuk membayar |

C. EKUITAS PEMILIK

1. Gambaran Umum Audit atas Ekuitas Pemilik

Perbedaan dalam audit atas ekuitas pemilik antara perusahaan terbuka (publicly held corporation) dan perusahaan tertutup (closely held corporation) yaitu sebagian besar perusahaan tertutup, yang umumnya memiliki sedikit pemegang saham, sering kali jika terjadi transaksi, berkenaan dengan akun modal saham selama tahun berjalan. Satu-satunya transaksi yang dimasukkan dalam bagian ekuitas pemilik kemungkinan adalah perubahan

ekuitas pemilik akibat laba atau rugi tahunan dan pengumuman dividen. Perusahaan tertutup jarang

membayar dividen, sehingga auditor hanya akan menghabiskan waktu yang sedikit untuk memverifikasi ekuitas pemilik, walaupun harus menguji catatan perusahaan. Akan tetapi, bagi perusahaan terbuka verifikasi atas ekuitas pemilik jauh lebih kompleks karena banyaknya jumlah pemegang saham dan individu yang memiliki saham sering berubah.

Tujuan audit atas ekuitas pemilik adalah untuk menentukan:

- Pengendalian internal terhadap modal saham dan dividen terkait sudah memadai;

- Transaksi ekuitas pemilik telah dicatat dengan benar, seperti didefinisikan oleh enam tujuan audit yang berkaitan dengan transaksi;

- Saldo ekuitas pemilik telah dicatat secara layak, seperti didefinisikan oleh delapan tujuan audit yang berkaitan dengan saldo, dan disajikan serta diungkapkan secara layak, seperti didefinisikan oleh empat tujuan audit yang berkaitan dengan penyajian dan pengungkapan untuk akun ekuitas pemilik.

2. Audit atas transaksi Modal Pemilik – Pengendalian Internal

Terdapat beberapa pengendalian internal yang penting terhadap wesel bayar:

- Otorisasi yang tepat atas penerbitan modal saham, pembelian kembali modal saham dan pengumuman dividen;

- Penyimpanan catatan dan pemisahan tugas yang tepat untuk memastikan bahwa pemilik aktual saham diakui dalam catatan perusahaan, jumlah dividen yang benar dibayar ke pemegang saham yang memiliki saham pada tanggal pencatatan dividen, dan potensi misapropriasi atau penyalahgunaan aset telah diminimalisasi.

- Panitera independen agen transfer saham.

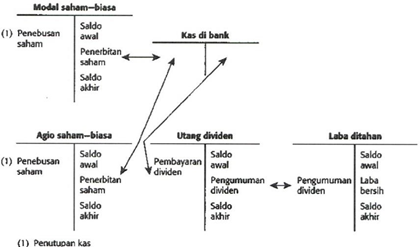

3. Audit atas transaksi Modal Pemilik – Transaksi Modal Saham dan Modal Disetor

Auditor sangat memperhatikan empat hal berikut ketika mengaudit modal saham dan agio saham:

- Transaksi modal saham yang ada telah dicatat (tujuan yang berkaitan dengan transaksi– kelengkapan).

- Transaksi modal saham yang dicatat memang terjadi dan dicatat secara akurat (tujuan yang berkaitan dengan transaksi–keterjadian dan keakuratan).

- Modal saham telah dicatat secara akurat (tujuan yang berkaitan dengan saldo– keakuratan).

- Modal saham telah disajikan dan diungkapkan secara layak (keempat tujuan penyajian dan pengungkapan).

| Tujuan audit terkait Transaksi | Tujuan audit terkait Saldo |

| Kelengkapan Transaksi modal saham yang ada telah dicatat. Prosedur audit yang dapat diterapkan: Konfirmasi atas setiap transaksi modal saham memang terjadi dan akuratMereview notulen rapat dewan direksi terutama yang mendekati tanggal neraca terkait dengan penerbitan dan pembelian kembali modal sahamMemeriksa buku catatan saham yang dipegang klien | Keakuratan Modal saham dicatat secara akurat. Prosedur audit yang dapat diterapkan: Menentukan jumlah saham yang beredar pada tanggal neraca, bisa dengan konfirmasi dari agen transfer atau dengan memeriksa catatan saham dan akuntansi untuk semua saham yang beredar dalam catatan sertifikat saham, pemeriksaan semua sertifikat yang dibatalkan serta akuntansi untuk sertifikat kosongMelakukan rekalkulasi atas saldo modal saham |

| Tujuan audit terkait Transaksi | Tujuan audit terkait Saldo |

| Catatan: Pertimbangan utama terkait tujuan audit ini adalah apakah jumlah saham yang digunakan dalam perhitungan EPS sudah akurat | |

| Keterjadian dan Keakuratan Transaksi modal saham yang dicatat memang terjadi dan dicatat secara akurat. Prosedur audit yang dapat diterapkan: Konfirmasi jumlah transaksi dengan agen transfer dan menelusuri jumlah transaksi modal saham yang tercatat ke penerimaan kasMemverifikasi jumlah transaksi telah dikredit ke modal saham dan agio saham dengan mengacu ke akta perusahaan untuk menentukan nilai pari atau ditetapkan modal saham apakah sudah akurat atau belum | Penyajian dan Pengungkapan Modal saham disajikan dan diungkapkan secara layak Prosedur audit yang dapat diterapkan: menentukan bahwa setiap kelas saham memiliki deskripsi yang tepat, termasuk jumlah saham yang diterbitkan dan beredar serta setiap hak khusus alas masing-masing kelasmemverifikasi penyajian dan pengungkapan yang tepat atas opsi saham, waran saham, dan sekuritas konvertibel dengan memeriksa dokumen hukum atau buktl lainnya menyangkut provisi persetujuan tersebut |

4. Audit atas transaksi Modal Pemilik – Dividen

Penekanan dalam audit dividen adalah terkait dengan transaksi atas dividen dan bukan pada saldo akhir. Namun jika terdapat saldo utang dividen, tujuan audit mengacu pada saldo akhir utang dividen tersebut. Tujuan audit terkait dengan dividen yaitu sebagai berikut.

| Tujuan audit terkait Transaksi | Tujuan audit terkait Saldo | Prosedur Audit |

| Keterjadian | Memeriksa notulen rapat dewan direksi menyangkut otorisasi jumlah dividen per saham dan tanggal dividen Mereview file permanen audit untuk menentukan apakah terdapat restriksi atas pembayaran dividen dalam perjanjian indenture obligasi atau provisi saham preferen | |

| Dividen yang dicatat | ||

| memang terjadi | ||

| Dividen dibayar | ||

| kepada pemegang | ||

| saham yang ada | ||

| Kelengkapan | Kelengkapan | Menghitung kembali jumlah atas dasar dividen per saham dikalikan dengan jumlah saham yang beredar. Jika klien menggunakan agen transfer untuk membagikan dividen, totalnya dapat ditelusuri ke ayat jurnal pengeluaran kas milik agen dan juga dikonfirmasi. Jika klien menyimpan catatan dividen miliknya dan membayar dividennya sendiri, auditor dapat memverifikasi total jumlah dividen dengan menghitung kembali dan merujuk ke kas yang dikeluarkan. Memverifikasi apakah pembayaran dilakukan kepada pemegang saham yang memiliki saham per tanggal catatan dividen dengan memilih sampel pembayaran dividen yang tercatat dan menelusuri nama payee pada cek yang dibatalkan ke catatan dividen. Pada saat yang sama, auditor dapat memverifikasi jumlah dan otentisitas cek dividen. Pengujian atas utang dividen harus dilakukan bersamaan dengan dividen yang diumumkan. Setiap dividen yang belum dibayar harus dicatat sebagai kewaiban. |

| Dividen yang ada telah | Utang dividen | |

| dicatat | telah dicatat | |

| Keakuratan | Keakuratan | |

| Dividen telah dicatat | Utang dividen | |

| secara akurat | telah dicatat | |

| secara akurat |

- Audit atas transaksi Modal Pemilik – Laba Ditahan (Retained Earnings)

Bagi sebagian besar perusahaan, satu-satunya transaksi yang melibatkan laba ditahan adalah laba bersih tahun tersebut dan pengumuman dividen. Perubahan lain dalam laba ditahan dapat mencakup koreksi laba periode sebelumnya, penyesuaian periode sebelumnya yang dibebankan atau dikredit secara langsung ke laba ditahan, dan penetapan atau eliminasi apropriasi laba ditahan.

Untuk memulai audit atas laba ditahan, pertama auditor menganalisis laba ditahan selama tahun berjalan. Skedul audit yang menunjukkan analisis, yang biasanya merupakan bagian dari file permanen, berisi deskripsi setiap transaksi yang mempengaruhi akun tersebut.

Untuk menyelesaikan audit atas pengkreditan ke laba ditahan bagi laba bersih selama tahun tersebut (atau pendebetan bagi rugi bersih), auditor hanya perlu menelusuri ayat jurnal laba ditahan ke angka laba bersih pada laporan laba rugi. Tentu saja, prosedur ini harus dilakukan belakangan dalam audit setelah semua ayat jurnal penyesuaian yang mempengaruhi laba bersih selesai dibuat.

Tujuan audit terkait dengan laba ditahan yaitu:

- Klasifikasi. Auditor memastikan transaksi yang mempengaruhi pendebitan atau pengkreditan akun laba ditahan telah dicantumkan. Sebagai contoh, penyesuaian periode sebelumnya dapat dimasukkan dalam laba ditahan hanya jika penyesuaian itu memenuhi persyaratan standar akuntansi.

- Keakuratan. Auditor memastikan bahwa transaksi terkait dengan laba ditahan telah dicatat secara akurat. Bukti audit yang diperlukan untuk menentukan keakuratan itu tergantung pada sifat transaksinya.

- Kelengkapan. Auditor juga harus mengevaluasi apakah ada transaksi yang sebenarnya harus dimasukkan tetapi belum dilakukan. Sebagai contoh, jika klien mengumumkan dividen saham, nilai pasar sekuritas yang diterbitkan harus dikapitalisasi dengan mendebet laba ditahan dan mengkredit modal saham.

- Penyajian dan pengungkapan. Standar akuntansi mewajibkan penyajian dan pengungkapan informasi yang berkaitan dengan laba ditahan. Auditor menentukan apakah penyajian dan pengungkapan yang telah dibuat oleh perusahaan telah memenuhi persyaratan yang terdapat dalam standar akuntansi.