Audit Siklus Produksi dan Operasi - Materi Terbaru 1

AUDIT SIKLUS PRODUKSI

Produksi merupakan salah satu transaksi rutin yang ada di perusahaan, khususnya bagi perusahaan manufaktur. Setelah melakukan pembelian bahan baku, alat – alat produksi, dan ada orang yang digaji, maka ketiganya tadi sebagai input untuk melakukan produksi / mengubah bahan baku menjadi barang jadi yang nantinya dijual pada siklus penjualan.

| Transaksi terkait siklus produksi: -Pemakaian bahan baku -Alokasi gaji dan upah -Pemakaian overhead -Transfer barang jadi | Pengujian saldo rinci siklus produksi: -Barang dalam proses (WIP) -Beban Produksi (COGM) -Harga pokok (COGS) |

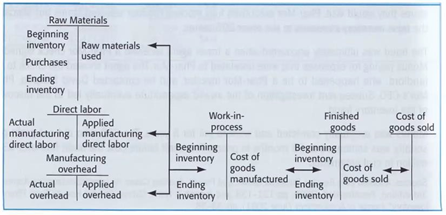

Alur Persediaan dan Beban

serta manufacturing overhead. Untuk material bisa menggunakan harga sebenarnya, sedangkan untuk labor dan overhead dapat menggunakan tarif yang selanjutnya dibandingkan dengan nilai aktual sehingga dapat dihitung efisiensinya.

Dari ketiga unsur tadi selanjutnya masuk kedalam WIP, dalam WIP terdapat saldo awal yang akan diselesaikan pada tahun berjalan dengan penambahan material, labor, dan overhead. WIP yang telah lengkap selanjutnya menjadi COGM yang akan dipindahkan sebagai finished goods. Dalam finished good juga terdapat beginning inventory sehingga setiap barang bisa jadi nilainya berbeda tergantung metode penilaian yang digunakan. Kemudian dari finished goods yang terjual berubah menjadi COGS, sisa barang yang belum terjual tercantum dalam finished goods sebagai ending inventory. Ending Inventory ini ada di tiga tempat, yaitu raw materials, WIP, dan Finished Goods. Auditor perlu memperhatikan fisik barang, kuantitas, dan cost dari masing – masing ending inventory tersebut.

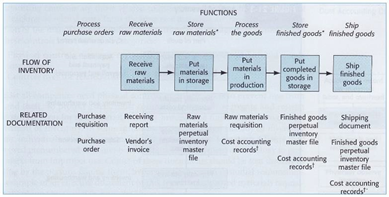

Fungsi dan Dokumen dalam Siklus Produksi

Dilihat gambar diatas, arus barang diawali dari pesanan bahan baku yang diterima dan disimpan dalam gudang material. Siklus produksi dimulai ketika bahan baku diminta oleh bagian produksi kepada bagian persediaan menggunakan dokumen “Raw materials requisition”, dokumen ini berisi bahan baku apa saja yang dipesan beserta kuantitas yang diinginkan. Cost atas barang yang dipesan tadi ditentukan oleh bagian

akuntansi sesuai metode penilaian persediaan yang dipilih. Selanjutnya material ditempatkan dalam proses produksi sebagai bagian dari “direct materials”. Dari hasil produksi tadi menghasilkan barang jadi yang disimpan di dalam gudang, siklus produksi berakhir disini. Selanjutnya penjualan atas barang jadi diambil alih oleh siklus penjualan. Dokumen paling utama dalam siklus produksi ini adalah “raw materials requisition”.

Audit Siklus Produksi

Audit atas Persediaan

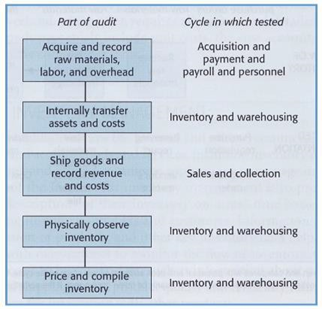

Audit atas siklus produksi dapat dibagi ke dalam tiga langkah utama:

- Internally transfer assets and costs

à pengiriman aset secara internal yang dimulai dari gudang bahan baku ke department – department yang melakukan produksi sampai ke gudang barang jadi. Pada masing-masing transfer aset ini dilakukan pengujian atas cost accounting.

- Physically observe inventory >> melakukan peninjauan fisik atas inventory pada gudang bahan baku, WIP, dan gudang barang jadi. Yang melakukan penghitungan fisik adalah manajemen, auditor hanya melakukan observasi.

- Price and compile inventory >> Pengujian atas cost dan kompilasi atas inventory.

Pengujian atas Akuntansi Biaya

- Physical controls

Perpindahan fisik barang dari satu departemen ke departemen lain memungkinkan jumlah barang berkurang karna suatu hambatan (misal rusak atau penguapan). Atas pengurangan fisik ini auditor perlu melakukan uji fisik barang.

- Document and records for transfering inventory

Melakukan uji atas dokumen dan catatan atas transfer persediaan, contoh memeriksa jumlah barang dan nilainya pada dokumen raw material requsition.

- Perpetual inventory master files

- Unit costs records

Menguji apakah unsur penyusun barang jadi telah dicatat dengan benar dan menggunakan metode penilaian yang tepat.

Audit Siklus Produksi

Prosedur Analitis

| Prosedur Analitis | Kemungkinan Kesalahan |

| Membandingkan persentase laba kotor dengan tahun – tahun sebelumnya. | Overstatement atau understatement atas inventory dan COGS |

| Membandingkan inventory turnover (COGS dibagi rata2 inventory) dengan tahun – tahun sebelumnya. | Inventory yang usang, overstatement atau understatement atas nilai inventory |

| Membandingkan cost per unit inventory dengan tahun – tahun sebelumnya. | Overstatement atau understatement costs per unit |

| Membandingkan nilai extended inventory overstatement atau understatement | Salah catat pada kompilasi, unit costs, atau extensions |

| Membandingkan total biaya produksi tahun ini overstatement atau understatement (variable cost disesuaikan sesuai volume produksi) | Salah catat atas costs of inventory, terutama direct labor dan manufacturing overhead. |

Tujuan Audit terkait saldo akun

- Existence >> Inventory yang tercatat memang ada barangnya.

- Completeness >> Inventory di gudang sudah dihitung dan dicatat dengan benar.

- Accuracy >> Inventory telah dihitung secara akurat.

- Classification >> Inventory telah diklasifikasikan dengan benar.

- Cutoff >> Periode transaksi telah dicatat dengan tepat, baik saat beli bahan baku maupun mengeluarkan barang.

- Realizable Value >> Ketika melakukan observasi, sekaligus melihat adanya kemungkinan penurunan nilai persediaan. LCNRV

- Rights >> Memastikan bahwa inventory yang tercatat di gudang memang milik perusahaan, bukan barang titipan/konsinyasi.

SA 501: Bukti Audit

Jika persediaan berjumlah material dalam laporan keuangan, auditor harus memperoleh bukti audit yang cukup dan tepat tentang eksistensi dan kondisi persediaan dengan:

- Menghadiri penghitungan fisik persediaan, kecuali jika tidak praktis, untuk:

- Mengevaluasi instruksi dan prosedur manajemen untuk mencatat dan mengendalikan hasil penghitungan persediaan fisik;

- Mengobservasi pelaksanaan prosedur penghitungan yg dibuat oleh manajemen;

- Menginspeksi persediaan; dan

- Menguji penghitungan fisik (test count)

- Melaksanakan prosedur audit atas catatan persediaan final untuk menentukan apakah catatan tersebut mencerminkan hasil penghitungan fisik aktual.

Pengendalian atas observasi

- Adanya instruksi yang jelas dalam melakukan penghitungan fisik, instruksi tersebut harus memenuhi kaidah – kaidah pengendalian internal yang baik. Jika belum, maka diusulkan untuk melakukan perubahan.

- Adanya supervisi oleh atasan langsung dari pihak yang melakukan penghitungan fisik.

- Pada interval waktu tertentu dilakukan verifikasi secara independen (oleh tim lain) atas penghitungan yang telah dilakukan.

- Rekonsiliasi secara independent atas hasil penghitungan fisik dibandingkan catatan persediaan.

- Kecukupan didalam penanganan lembar kerja (count sheets) perhitungan fisik. Sebaiknya lembar kerja diberikan nomor terlebih dahulu / prenumbered.

Audit of Pricing and Compilation

- Inventory price tests

Ketika auditor mendapat daftar persediaan, daftar tersebut minimal berisi tentang jenis, kuantitas, dan cost persediaan. Kuantitas telah dihitung dalam laporan penghitungan fisik. Cost persediaan ini yang akan diuji dengan pricing test, apakah betul metode penilaian yang digunakan

perusahaan telah diterapkan dalam melakukan pencatatan atas pemakaian maupun penjualan inventory.

- Inventory compilation tests

Melakukan perkalian antara nilai kuantitas dan costs, lalu dijumlah kan ke bawah. Selanjutnya dibandingkan pakah cocok dengan nilai saldo di neraca atau general ledger.