BUDGETING (PENGANGGARAN) - Materi COST Terbaru - 1

1. PENGERTIAN

Budgeting dapat diterjemahkan sebagai penganggaran, memiliki kata dasar budget yang berarti anggaran, budgeting juga sering disebut sebagai profit planning. Profit Planning dapat diartikan sebagai rencana operasional untuk mencapai goals and objectives atau tujuan perusahaan terkait dengan keuntungan (profit oriented). Rencana operasional dalam profit planning disini dimaksudkan sebagai sebuah proses bisnis yang mengubah bahan baku (raw material) menjadi barang jadi (finished goods). Budgeting ini merupakan perencanaan kuantitatif, yaitu perencanaan yang didalamnya mengandung nilai uang.

2. METODE PENYUSUNAN

2.1 A Priori Method

Metode a priori ini mengalir dari depan ke belakang. Maksudnya, dalam bisnis profit atau keuntungan merupakan sebuah target utama perusahaan (diletakkan didepan).

2.2 A Posteriori Method

Metode ini merupakan kebalikan dari metode a priori, dimana proses lebih diutamakan daripada profit (mengalir dari belakang ke depan).

2.3 Pragmatic Method

Dalam metode ini perusahaan memiliki profit standard sendiri yang telah dibuktikan dan diuji berdasarkan pengalaman perusahaan dimasa lalu. Sebagai contoh: untuk tahun ini sales dinaikkan 10%, COGS tetap, dan expense diefisienkan sebesar 5%

3. PROFIT PLANNING

3.1 Jangka Panjang

Perencanaan jangka panjang diartikan sebagai proses berkelanjutan dari pembuatan keputusan dimasa sekarang secara sistematik dan, dengan pengetahuan mengenai hal-hal dimasa depan, dapat mengorganisasikan usaha-usaha yang dibutuhkan untuk melaksanakan keputusan tersebut, serta membandingkan antara target yang diharapkan dengan hasil yang diperoleh dari keputusan tersebut

3.2 Jangka Pendek

Perencanaan jangka pendek ini mencakup periode perusahan selama 3, 6, atau 12 bulan, tergantung kepada karakter bisnis yang dijalankan. Perencanaan ini sangat mempengaruhi keberhasilan perencanaan jangka penjang sebuah bisnis, karena jika perencanaan jangka pendeknya sukses, maka kelancaran perencanaan jangka panjangnya dapat tercapai.

3.3 Keuntungan Profit Planning

- Profit planning menyediakan metode yang disiplin mengenai pengidentifikasian dan pemecahan masalah.

- Profit planning menjadi jembatan untuk semua level manajemen dalam sebuah organisasi.

- Profit planning dapat meningkatkan koordinasi. Perencanaan laba ini menyediakan sebuah cara untuk mencapai goals perusahaan.

- Profit planning memberi wadah untuk membangun gagasan-gagasan baru dan kerja sama dalam semua level manajemen.

- Anggaran juga merupakan tolak ukur untuk mengevaluasi kinerja actual perusahaan dan dapat menjadi acuan untuk meningkatkan kemampuan sumber daya manusia yang dimiliki perusahaan.

3.4 Kekurangan Profit Planning

Selain keuntungan yang telah disebutkan diatas, profit planning juga memiliki kekurangan,

diantaranya:

- Ramalan bukan merupakan ilmu pasti, jadi semua angka yang disajikan dalam anggaran hanya berupa estimasi.

- Anggaran dapat memfokuskan perhatian manajemen terhadap tujuan yang tidak selaras dengan tujuan keseluruhan perusahaan (seperti produksi yang tinggi).

- Profit planning harus mendapatkan komitmen dari manajemen puncak dan kerja sama antara seluruh anggota manajemen. Sering kali sebuah perencanaan gagal karena manajemen eksekutif hanya memberikan sedikit dukungan.

- Penggunaan berlebihan atas anggaran sebagai alat evaluasi dapat menyebabkan perilaku disfungsional.

- Profit planning tidak menggantikan peran administrasi, jadi para eksekutif seharusnya tidak terlalu terpaku kepada anggaran, melainkan mengarahkan perusahaan kepada tujuan organisasinya.

- Penyusunannya memakan waktu. Manajemen sering kali menjadi tidak sabar dan kehilangan minat dalam proses penyusunannya karena terlalu mengharapkan sesuatu dalam waktu yang terlalu singkat.

4. Pengembangan Budgeting dan Implementasinya

Proses pengembangan anggaran dapat menjadi sama pentingnya dengan isi anggaran itu sendiri dan seharusnya mengandung prinsip-prinsip berikut:

- Pengarahan yang memadai serta komunikasi yang tanggap harus disediakan sehingga seluruh level manajemen bekerja dalam kesamaan paham dan tujuan.

- Partisipasi seharusnya didorong dari setiap level dalam organisasi.

- Iklim persiapan pembuatan anggaran seharusnya bertujuan untuk menghilangkan keresahan dan sikap defensif.

- Persiapan anggaran seharusnya disusun sedemikian rupa hingga tercipta kesempatan yang besar untuk bisa mencapai tujuan perusahaan.

- Berbagai asumsi seharusnya dievaluasi dalam rangka pengembangan anggaran

Jika anggaran dikembangkan secara benar, maka kesulitan dalam pengimplementasian dapat diminimalisasi. Pengimplementasian yang benar membutuhkan beberapa dibawah ini:

- Penghargaan dan imbalan kontijensi seharusnya mengarahkan kepada tercapainya tujuan organisasi perusahaan.

- Perusahaan seharusnya berkonsentrasi pada memberi penghargaan atas pencapaian daripada memberikan hukuman atas sebuah kegagalan.

- Feedback seharusnya diberikan atas setiap kinerja yang dikerjakan secara tim maupun secara individu.

5. COMPLETED BUDGET

Terdiri atas:

- Sales Budget

- Estimates of inventory and production requirements

- Budgets of materials, labor, factory overhead, combined into COGM and sold schedule

- Budgets for marketing and administrative expenses

- Estimates of other income and expense items and income tax

- A budgeted income statement

- A budget of capital expenditures and/research & development expenditures

- A cash receipts and disbursements

- A budgeted balance sheet

6. SCHEDULE BUDGETING

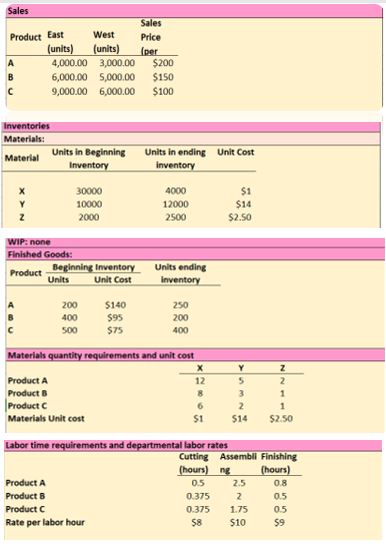

Sales Budget merupakan parameter (perkiraan) untuk menyusun budgeting (anggaran), yang didasarkan dari pengalaman yang sudah pernah terjadi. Untuk perusahaan baru, digunakan teknik Bench Marketing, yaitu mencontoh perusahaan sejenis yang sudah berpengalaman. Ilustrasi dibawa merupakan contoh soal:

Diasumsikan Franklin Company memproduksi 3 jenis barang, A, B, dan C, yang dipasarkan di dua daerah, East (Timur) dan West (Barat). Data yang terkait dengan dengan estimasi anggaran Franklin Co. untuk Desember 31, 20A adalah sebagai berikut:

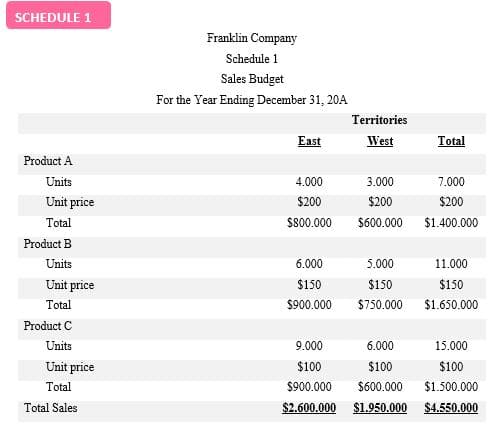

6.1 Schedule 1 – Sales Budget

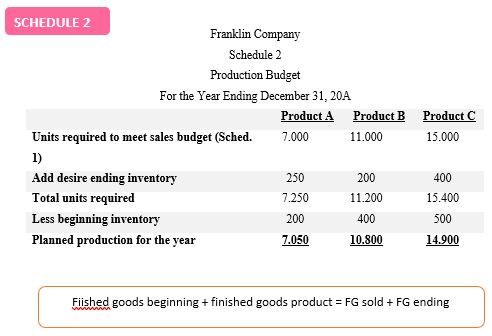

6.2 Schedule 2 – Production Budget

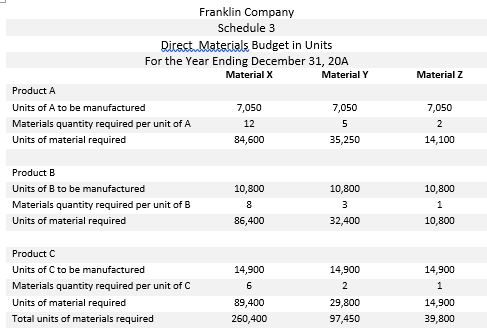

6.3 Schedule 3 – DM Budgets in unit

Direct materials budget menghitung berapa direct materials yang dibutuhkan tiap produk pada suatu periode tertentu. Units of A,B,C to be manufactured dapat diperoleh dari Schedule 2. Materials quantity required per unit of A,B,C diperoleh dari Sales Budget. Jumlah perkalian dari units to be manufactured dengan materials quantity required per unit menghasilkan Units of material required. Kemudian, total penjumlahan dari Units of material required produk A, B, dan C akan menghasilkan Total units of materials required

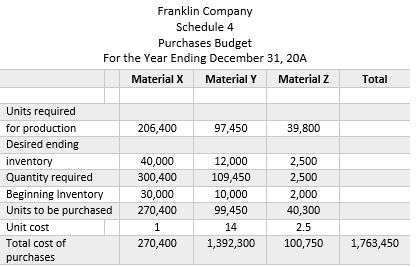

6.4 Schedule 4 – Purchases Budget

Purchases budget digunakan untuk mengetahui nilai pembelian atas bahan baku (raw materials) untuk membuat produk pada periode bersangkutan. Schedule ini menggunakan satuan mata uang. Units required for production diperoleh dari Schedule 3. Sedangkan Desired ending inventory diperoleh dari Sales Budget. Total cost of purchases diperoleh dari Units to be purchased dikalikan dengan unit cost. Atau, kita dapat memahami prinsip Schedule 4 sebagai berikut:

Raw materials beginning + Raw materials purchase = Raw materials used + Raw materials ending

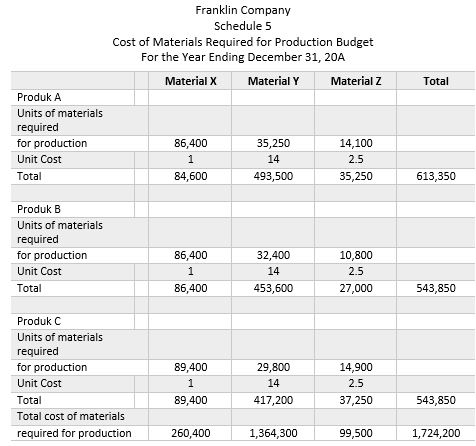

6.5 Schedule 5 – COMR for Production Budget

Cost of materials required for production budget digunakan untuk mengetahui berapa total direct materials yang dibutuhkan untuk proses produksi pada periode yang bersangkutan. Untuk Units of materials required for production diperoleh dari Schedule 3. Unit cost diperoleh dari Sales Budget. Hasil perkalian keduanya akan menghasilkan total yang diperlukan oleh masing-maing material. Jumlah total cost masing-masing material akan menghasilkan cost of direct material yang dibutukan oleh tiap produk.

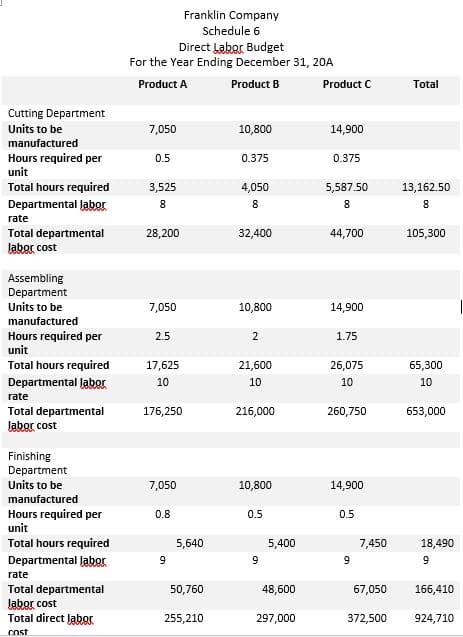

6.6 Schedule 6 – Direct Labor Budget

Direct labor budget digunakan untuk menghitung berapa direct labors yang dibutuhkan untuk proses produksi pada periode yang bersangkutan (digunakan di assembling dan finishing department). Units to be manufactured diperoleh diperoleh dari Schedule 2. Hours required per unit merupakan berapa jam yang dibutuhkan untuk tiap satu unit pengolahan produk, yang mana datanya dapat diperoleh pada Sales Budget. Total perkalian units to be manufactured dengan hours required per unit menghasilkan total hours required. Deparmental cost (diperoleh dari Sales Budget) dikalikan dengan Total hours required sama dengan Total departemental labor cost.

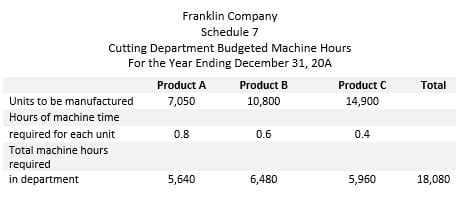

6.7 Schedule 7 – Departement Budget in MH

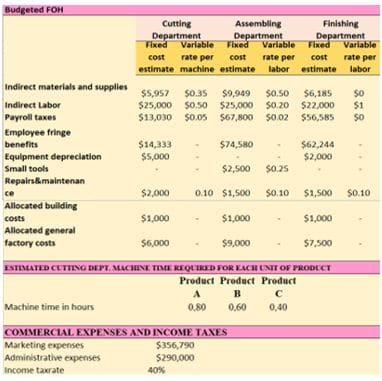

Di perusahaan Franklin Company, biaya overhead dialokasikan dengan basis machine hours pada cutting department. Maka dari itu perlu adanya Cutting department budgeted machine hours. Units to be manufactured diperoleh dari Schedule 2. Hours of machine time required diperoleh dari Sales Budget. Hasil perkalian keduanya menghasilkan Total machine hours required in department.

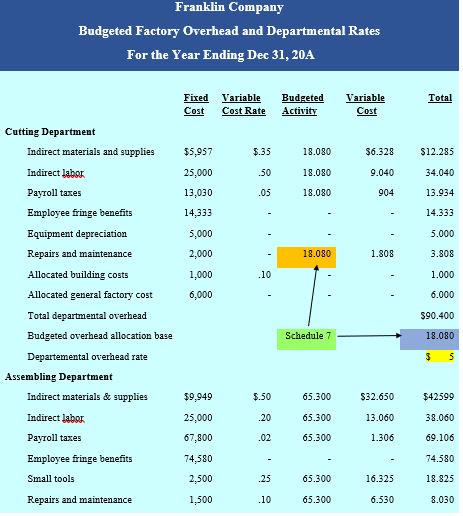

6.8 Schedule 8 – FOH Rate

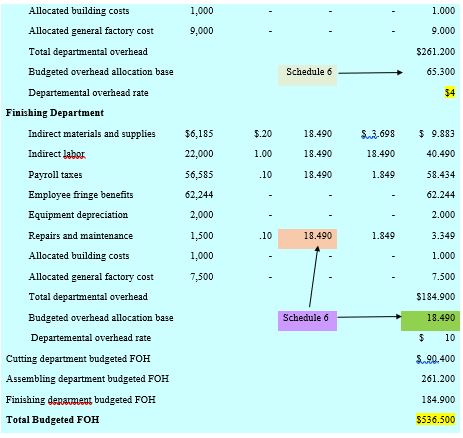

Pada schedule ini, Fixed cost dan Variable cost rate diperoleh dari Sales Budget. Jadi, variable costs dapat berubah-ubah, tergantung dari cost drivernya. Dalam ilustrasi ini, Budgeted activity adalah cost drivernya, yang mana untuk Cutting department diperoleh dari Schedule 7 dan untuk Assembling dan Finishing Department diperoleh dari Schedule 6. Variable cost rate dikalikan dengan Budgeted activity menghasilkan Variable cost. Jumlah Fixed cost ditambah Variable cost adalah total, yang jika dihitung seluruhnya per department menghasilkan Total departmental overhead. Rate yang digunakan di Cutting Department adalah $/mh (dollar per machine hour), sedangkan Assembling Department ratenya adalah $/dlh (dollar per direct labor hour).

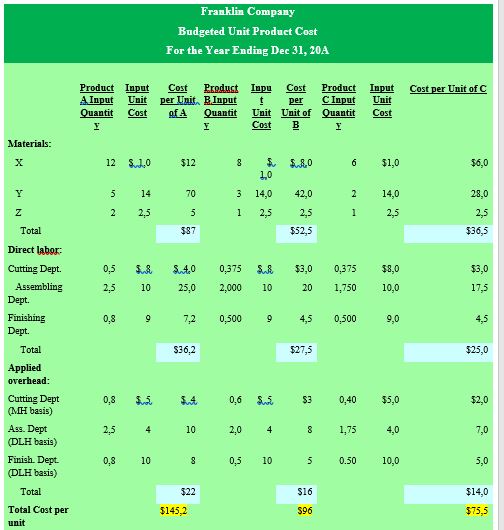

6.9 Schedule 9 – Budgeted Unit Product Cost

Schedule 9 merupakan rekap dari Schedule 1-8.

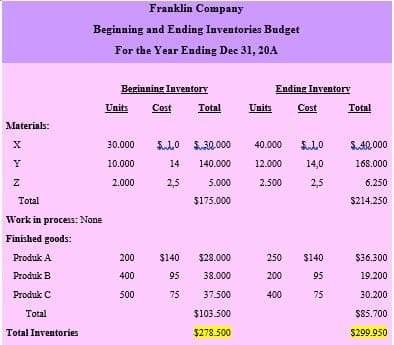

6.10 Schedule 10 – Beginning and ending inventories budget

Inventories pasti mencakup raw materials, work in process, dan finished goods. Terdapat posisi beginning dan ending inventories. Unit dan Cost dari Beginning Inventory dan Ending Inventory untuk masing-masing raw materials dan finished goods dapat diperoleh dari Sales Budget.

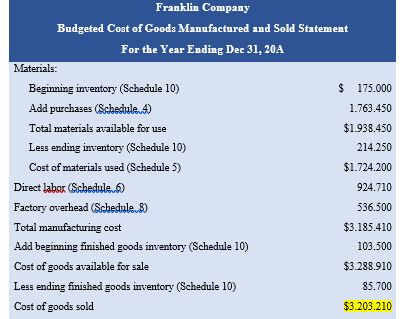

6.11 Schedule 11 – Budgeted COGM&S Statement

Dalam ilustrasi ini merekap beginning inventory hingga cost of goods sold. Beginning inventory, Ending Inventory, Beginning finished goods inventory, dan Ending finished goods inventory diperoleh dari Schedule 10. Purchases dari Schedule 4. Cost of materials used dari Schedule 5. Direct Labor dari Schedule 6. FOH dari Schedule 8.

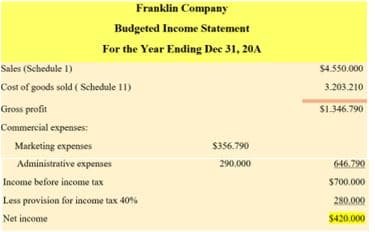

6.12 Schedule 12 – Budgeted Income Statement

Sales dan COGS diperoleh dari Schedule 1. Expenses dan Provision income tax diperoleh dari Sales Budget. Jadi, Net income yang diterima Frankling Company di masa yang akan datang adalah $420.000. Hal ini masih merupakan perkiraan. Pendekatan yang digunakan Franklin dalam menentukan profit adalah aposteriori karena proses yang diutamakan.