Anggaran Kas (Cash Budgeting)

Cash Budgeting (Penganggaran Kas)

Penggangaran kas (Cash Budgeting) atau disebut juga anggaran kas adalah anggaran untuk memperkirakan arus kas perusahaan berdasarkan target pendapatan/penjualan yang ditetapkan oleh perusahaan. Anggaran kas dibuat dengan dua bagian yaitu dari perkiraan arus kas masuk dan perkiraan arus kas keluar. Lalu dari selisih tersebut akan dijadikan perusahaan sebagai investasi jika berlebih atau membuat sebuah pinjaman jika kas tidak mencukupi perkiraan pengeluaran perusahaan.

Cash budget atau anggaran kas melibatkan estimasi yang terinci atas penerimaan kas (cash receipts) dan pengeluaran kas (cash disbursements) selama periode yang akan dianggarkan. Cash budget hampir sama dengan Statement of Cash Flow yang telah dipelajari di Financial Accounting, namun cash budget lebih sederhana daripada cash flow karena hanya terdapat dua kategori, yaitu Cash Receipts dan Cash Disbursements.

Tujuan dan Karakteristik Cash Budget

Suatu cash budget berguna untuk :

- Mengindikasikan kebutuhan kas untuk aktivitas operasi saat ini.

- Membantu memfokuskan prioritas penggunaan kas yang diperlukan saat ini, antara pengeluaran yang tidak dapat dihindari dengan yang dapat ditunda atau yang dapat dihilangkan.

- Mengindikasikan dampak kas dari kebutuhan musiman, persediaan dalam jumlah besar, penerimaan yang tidak biasa, dan kelambanan dalam menagih piutang.

- Mengindikasikan ketersediaan kas untuk memanfaatkan diskon.

- Mengindikasikan kebutuhan kas untuk program ekspansi pabrik atau peralatan.

- Membantu merencanakan penarikan obligasi, pembayaran pajak penghasilan, dan kontribusi ke dana pension.

- Menunjukkan ketersediaan dari kelebihan dana untuk investasi jangka pendek atau jangka panjang.

- Menunjukkan kebutuhan untuk melakukan pinjaman atau penjualan efek.

- Menjadi dasar dalam mengevaluasi manajemen kas actual, dengan menggunakan kriteria pengukuran seperti selisih antara target saldo kas rata-rata dengan saldo kas rata-rata actual di setiap akun kas.

Proyeksi kas jangka panjang, dapat mencakup periode-periode yang berkisar 3-5 tahun. Dan digunakan dalam merencanakan pertumbuhan bisnis, investasi proyek dan pengenalan produk baru. Proyeksi kas memfokuskan pada perubahan-perubahan yang signifikan dalam posisi kas perusahaan.

Anggaran kas jangka menengah berkaitan dengan aktivitas periodic (biasanya tahunan) dirinci menjadi perkuartal dan perbulan. Perbaikan penggunaan kas selama kerangka waktu tersebut berasal dari pengendalian atas utang usaha,

pengendalian atas perputaran persediaan dan peninjauan atas pemberian kredit kredit, penagihan dan pelunasan.

Anggaran kas jangka pendek merincikan ketersediaan kas harian untuk operasi sekarang, biasanya berkisar antara 30 sampai 60 hari dan mengindikasikan kebutuhan akan pendanaan jangka pendek. Proyeksi semacam ini umumnya didasarkan pada catatan-catatan mengenai transaksi sekarang dari bisnis tersebut.

Penyusunan Cah Budget Periodic

Penyusunan anggaran kas periodic melibatkan estimasi atas penerimaan dan pengeluaran kas per periode waktu. Semua penerimaan kas yang diantisipasi, seperti penjualan tunai, penerimaan kas dari penagihan piutang usaha, pendapatan dividen, pendapatan bunga, hasil dari penjualan aset, pendapatan royalti, pinjaman dari bank, penerbitan obligasi, dan penjualan saham harus diestimasikan secara hati-hati. Dengan cara yang sama, kas yang diperlukan untuk pembayaran pembelian barang, pembayaran gaji, pembayaran bunga, pelunasan pinjaman, pembayaran dividen, pembayaran pajak dan pembelian peralatan juga harus diestimasikan.

Cash Receipts

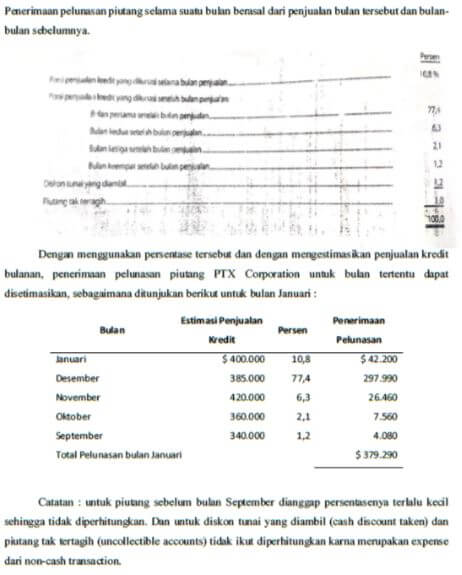

Sumber utama dari penerimaan kas adalah penjualan tunai dan penerimaan dari penagihan piutang usaha. Estimasi penerimaan dari penagihan piutang usaha didasarkan pada anggaran penjualan dan pengalaman perusahaan dalam penagihan pelunasan piutang. Pengalaman ini dicerminkan dalam suatu skedul yang memuat antisipasi penerimaan dari pelunasan piutang. Untuk pendapatan dividen dan bunga serta penerbitan utang jangka panjang telah diestimasikan sendiri oleh perusahaan (given by corporate).

Cash Disbursement

Estimasi pengeluaran kas dihitung dari :

- Anggaran pembelian (bahan baku).

- Anggaran tenaga kerja langsung (upah yang akan dibayar)

- Anggaran untuk berbagai beban produksi, pemasaran, dan administrasi lainnya. Beban non-cash dikeluarkan.

- Anggaran pabrik dan peralatan.

- Anggaran bendahara (kebutuhan kas untuk dividen, investasi saham, pembayaran bunga dan pokok pinjaman, pajak penghasilan, dan sumbangan sosial).

Untuk setiap pos, diperlukan estimasi waktu dari setiap pengeluaran kas. Jika nilai pinjaman dan waktu peminjaman tidak seragam dari bulan ke bulan, maka variasi tersebut sebaiknya dipertimbangkan dalam mengestimasikan pengeluaran kas.

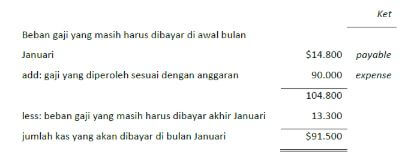

Suatu anggaran kas tidak memasukkan unsur-unsur akrual. Dengan menggunakan contoh PTX Corporation, asumsikan bahwa nilai gaji tenaga kerja langsung yang masih harus dibayar di awal dan di akhir bulan Januari masing-masing adalah sebesar $14.800 dan $13.300. selain itu, anggaran tersebut menunjukan bahwa gaji yang sudah menjadi hak tenaga kerja langsung di bulan Januari adalah sebesar $90.000. Bendahara menghitung kebutuhan kas bulan Januari untuk pembayaran gaji tenaga kerja langsung sebagai berikut :

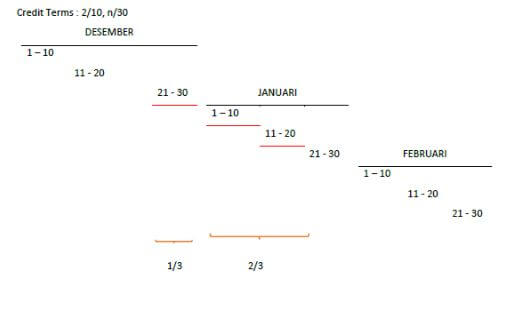

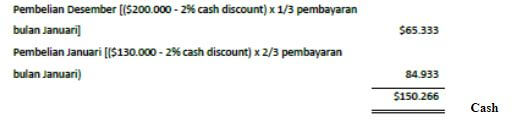

Kemudian untuk menghitung pelunasan utang usaha untuk pembelian bahan baku diasumsikan bahwa terdapat credit terms 2/10, n/30, maka hal yang perlu dipahami adalah hutang yang mana saja akan dilunasi pada bulan Januari. Ilustrasi :

Kesimpulan : hutang yang akan dilunasi pada bulan Januari adalah hutang yang terjadi pada rentang waktu 21-30 Desember (1/3 bulan), 1-10 Januari dan 11-20 Januari (2/3 bulan) akibat adanya credit terms 2/10, n/30 (asumsikan semua hutang memiliki credit terms yang sama) karena perusahaan akan melakukan pelunasan setiap hari ke 10 dari tanggal hutang untuk mendapatkan cash discount.

Maka pengeluaran untuk pelunasan hutang pada bulan Januari untuk pembelian bahan baku adalah sebagai berikut :

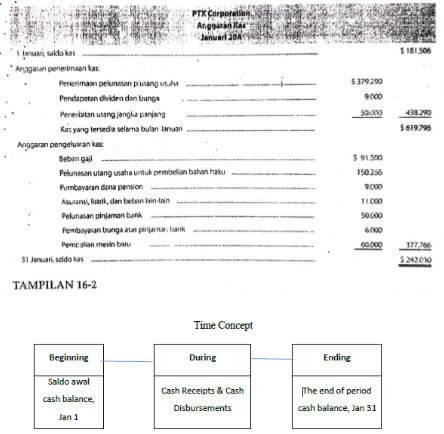

Setelah semua penerimaan dan pengeluaran kas diestimasikan untuk setiap bulan dari anggaran, maka saldo kas akhir dapat ditentukan dan dimasukkan dalam anggaran neraca. Jumlah ini adalah saldo kas awal, ditambah estimasi penerimaan kas dari semua sumber, dikurangi dengan total pengeluaran. Anggaran kas untuk PTX Corporation untuk bulan Januari seperti yang telah disajikan di Tampilan 16-2.

Manajemen Kas secara Elektronik (Materi Tambahan)

Alasan dasar dari manajemen kas adalah bahwa dolar yang dalam transit bukanlah aset yang dapat menghasilkan laba. Uang tersebut tidak dapat digunakan sampai tersedia sebagai simpanan. Dengan cara yang sama, kas yang menganggur di rekening yang tidak memperoleh bunga juga memberikan kontribusi yang sedikit atau bahkan tidak sama sekali terhadap profitabilitas perusahaan.

Organisasi yang memiliki pelanggan yang tersebar luas dan melakukan pembayaran ke unit-unit penagihan yang juga tersebar luas dapat secara khusus memperoleh manfaat dari sistem manajemen kas secara elektronik. Sistem tersebut melibatkan pengonsentrasian kas melalui transfer elektronik tingkat nasional. Dengan menarik cek dari rekening sentral tersebut, maka perusahaan memiliki tambahan keuntungan dari pengembangan (float) atas waktu yang diperlukan oleh cek tersebut untuk dikliringkan kembali ke rekening sentral yang bersangkutan.

Aplikasi manajemen kas elektronik yang lebih luas ditemukan dalam sistem transfer dana elektronik (electronic funds transfer systems-EFTS).