Indirect Holding dan Mutual Holding Terbaru 1

Indirect Holding (Kepemilikan Tidak Langsung) dan Kepemilikan Timbal Balik (Mutual Holding)

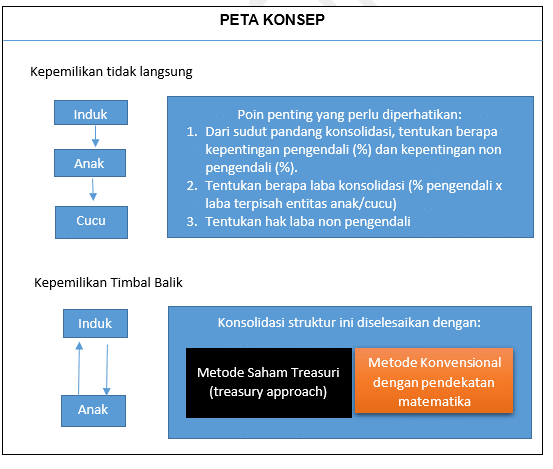

indirect holding adalah investasi yang memungkinkan investor untuk mengendalikan atau mempengaruhi secara signifikan perusahaan lain tidak melalui kepemilikan saham langsung, melainkan melalui anak perusahaannya. Struktur kepemilikan tidak langsung berbentuk dua jenis afliasi yaitu struktur induk-anak-cucu (father-son-grandson) dan struktur afiliasi terkoneksi (connecting affiliates).

Bab ini membahas tentang teknik konsolidasi laporan keuangan antara perusahaan induk dan perusahaan anak dimana kepemilikan induk terhadap anak berbentuk kepemilikan tidak langsung (indirect holding). Yang dimaksud dengan indirect holding adalah investasi yang memungkinkan investor untuk mengendalikan atau mempengaruhi secara signifikan perusahaan lain tidak melalui kepemilikan saham langsung, melainkan melalui anak perusahaannya. Struktur kepemilikan tidak langsung berbentuk dua jenis afliasi yaitu struktur induk-anak-cucu (father-son-grandson) dan struktur afiliasi terkoneksi (connecting affiliates).

Selain kepemilikan tidak langsung, hubungan antara perusahaan induk dan perusahaan anak berbentuk kepemilikan timbal balik (mutual holding). Yang dimaksud dengan mutual holding adalah kepemilikan saham oleh perusahaan yang berafiliasi. Struktur mutual holding ada dua bentuk yaitu saham induk dimiliki oleh anak perusahaan dan saham anak dimiliki oleh anak perusahaan yang lainnya.

Skema Penentuan Pendapatan Investasi

Berikut ini beberapa contoh perhitungan untuk menghitung pendapatan investasi dari pihak-pihak yang berafiliasi dengan:

A. Struktur Induk-Anak-Cucu

Untuk mempermudah ilustrasi perhitungan, berikut pendapatan terpisah (pendapatan dari operasi sendiri = Penjualan – total beban) dari Induk, anak dan cucu.

Induk Anak Cucu

Pendapatan terpisah 10.000 8.000 5.000

Kepemilikan:

- Induk memiliki Anak = 90%

- Anak memiliki Cucu = 70%

Perhitungan persentase bagian pendapatan:

|

Induk (90%) |

Anak (70%) |

Cucu |

|

|

Pendapatan terpisah (PT) |

100%*I |

100%A |

100%C |

|

Alokasi PT Cucu ke Anak 70% x PT Cucu |

+70% C |

-70%C |

|

|

Jumlah sementara |

100%*I |

100%A + 70%C |

30%C |

|

Alokasi PT Anak ke Induk 90% x (8.000 + 3.500) |

+90% (100%A + 70%C) |

-90% (100%A + 70%C) |

|

|

Laba konsolidasi |

100%P + +90% (100%A + 70%C) |

Pendapatan investasi pihak pengendali

- Anak = Pendapatan investasi dari Cucu = 70% x PT C = 70%C

- Induk= Pendapatan investasi dari Anak = 90% x (100%A + 70% x 100%C) = 90%A + 63%C

Bagian laba untuk pihak non-pengendali

- Non-Pengendali di Cucu = 30% x PT C = 30%C

- Non-Pengendali di Anak = 10% x (100%A + 70% x 100%C) = 10%A + 7%C

Total bagian laba untuk pihak non pengendali = 100%*I + 10%A + 7%C