ASET TETAP, SUMBER DAYA ALAM, DAN ASET TAK BERWUJUD

ASET TETAP, SUMBER DAYA ALAM, DAN ASET TAK BERWUJUD

A. ASET TETAP

1. Pengertian dan Jenis Aset Tetap

Aset tetap adalah aset berwujud yang memiliki umur ekonomis lebih dari satu tahun, dimiliki dan digunakan untuk kegiatan operasional perusahaan dan tidak dimaksudkan untuk diperjualbelikan. Aset tetap disebut juga Property, Plant, and Equipment; Plant and Equipment; Fixed Assets.

Contoh aset tetap diantaranya adalah Tanah (Land), Land Improvement, Bangunan (Building), Mesin (Machinery), Peralatan (Equipment), Kendaraan (Vehicle), dll.

2. Karakteristik aset tetap

- Mempunyai wujud fisik

Maksudnya adalah aset tetap memiliki bentuk fisik nyata, dapat dilihat atau dapat diindera.

- Digunakan dalam kegiatan operasional perusahaan

Aset tetap digunakan dalam perusahaan untuk menunjang kegiatan operasionalnya. Misalnya, bangunan dimiliki perusahaan digunakan sebagai kantor untuk kegiatan operasional perusahaan.

- Tidak untuk diperjualbelikan

Maksudnya adalah aset tetap dibeli bukan untuk dijual kembali, melainkan digunakan untuk operasional perusahaan. Mobil yang digunakan perusahaan untuk kegiatan operasional perusahaan merupakan aset tetap, sedangkan mobil pada perusahaan dealer merupakan barang dagang atau Inventory, bukan sebagai aset tetap perusahaan.

- Memiliki umur ekonomis yang panjang

Pada umumnya, aset tetap memiliki umur ekonomis/masa manfaat lebih panjang atau lebih dari 1 tahun.

- Harga perolehan relatif mahal

Aset tetap perusahaan biasanya memiliki harga perolehan yang cukup mahal.

3. Penilaian Aset Tetap

Nilai aset tetap adalah sebesar biaya yang dikeluarkan untuk memperoleh aset tetap tersebut sampai siap untuk digunakan.

|

Jenis Aset Tetap |

Nilai Aset Tetap |

|

Tanah (Land) |

Harga beli, pajak atas pembelian, biaya perantara (broker’s comission), bea balik nama, biaya penutupan (biaya perobohan bangunan, perataan tanah, pemadatan tanah/clearing, draining, & filling land), pajak tanah terutang. |

|

Land Improvement |

Pagar/dinding, biaya pembuatan tanam, tempat parkir, pembuatan jalan setapak, landscaping, dll. |

|

Bangunan (building) |

Harga beli, biaya perantara, biaya arsitek, biaya kontraktor, pajak bangunan terutang, dll. |

|

Peralatan (equipment) |

Harga beli, biaya angkut, biaya teknisi, instalasi, biaya angkut, biaya asuransi dalam perjalanan, dll. |

4. Metode Perolehan Aset Tetap

- Pembelian Tunai

Harga perolehannya sebesar uang yang dikeluarkan sampai aset tetap tersebut siap digunakan. - Pembelian secara gabungan/Lumpsum

Harga perolehan dari setiap aktiva yang diperoleh secara gabungan ditentukan dengan mengalokasikan harga gabungan tersebut berdasarkan perbandingan nilai wajar setiap aktiva yang bersangkutan. - Pembelian dengan kontrak jangka panjang (Purchases on Long Term Contact)

Apabila aktiva tetap diperoleh dengan pembelian angsuran, maka harga perolehan tidak termasuk bunga. Bunga dibebankan pada saldo yang belum dibayar atas kontrak tersebut dicatat sebagai beban (tidak diakumulasikan pada nilai aset tetap) - Menerbitkan Surat Berharga (Insuence of Securities)

- Aktiva yang cara perolehannya dengan cara ditukar dengan saham atau obligasi, dicatat sebesar harga pasar saham/obligasi.

- Apabila harga pasar saham tidak diketahui, maka harga perolehan aset tetap ditentukan sebesar harga pasar aset tetap tersebut.

- Pertukaran aset dengan saham atau obligasi akan dicatat dalam rekening modal saham atau utang obligasi sebesar nilai nominalnya.

- Selisih nilai tukar dengan nilai nominal dicatat dalam rekening Premium atau Discount.

- Pertukaran (Exchange)

Jika aset tetap diperoleh dengan tukar tambah, yang perlu diperhatikan nilai pasar wajar aset lama dan aset baru. - Membangun sendiri (Self Cunstruction)

Harga perolehan aset tetap yang dibangun sendiri adalah sebesar biaya-biaya yang dikeluarkan untuk membangun aset tetap tersebut sampai siap untuk digunakan.

5. Penyusutan Aset Tetap

Penyusutan (Depreciation) merupakan proses pengalokasian harga perolehan aset tetap berwujud ke beban karena adanya penurunan nilai aset tetap tersebut dengan cara yang rasional dan sistematis. Seluruh aset tetap mengalami penyusutan kecuali Tanah (Land).

a. Faktor yang mempengaruhi penyusutan aset tetap

- Harga perolehan (Acquisition Cost)

Harga perolehan menjadi dasar perhitungan seberapa besar depresiasi/ penyusutan yang harus dialokasikan dalam satu periode akuntansi. - Umur ekonomis (Useful Life)

Umur ekonomis / usia manfaat adalah perkiraan berapa lama aset tersebut dapat berfungsi secara produktif, secara singkatnya adalah usia aset/batas waktu penggunaan aset. - Nilai Residu (Residual Value)

Merupakan perkiraan harga jual aset setelah berakhirnya umur produktif. Nilai residu tidak selalu ada, adakalanya suatu aset tidak memiliki nilai residu, misalnya pada akhir masa produktifnya, aset tidak bisa dijual atau tidak laku dijual dan akhirnya hanya disimpan saja.

b. Metode Penyusutan Aset Tetap

Pada umumnya metode penyusutan aset tetap ada 3, yaitu :

a) Straight-line (metode garis lurus)

Suatu metode penyusutan aktiva tetap dimana beban penyusutan aset tetap setiap tahunnya adalah sama hingga akhir umur ekonomis aktiva tetap tersebut.

|

Depreciable cost |

= Cost – Residual Value |

|

Anual Depreciation Expense |

= Depreciable Cost / Useful life |

|

Annual Rate of Depreciation |

= 100% / Useful life |

|

Book Value |

= Cost – Accumulated Depreciation |

b) Unit of activity (metode aktivitas unit produksi)

Besarnya penyusutan aset tetap setiap periode ditentukan berdasarkan total produksi yang dihasilkan ataupun jam kerja aset tetap pada periode yang bersangkutan.

|

Depreciable cost per unit |

= |

Depreciable Cost / Total unit of activity |

||

|

Anual Depreciation Expense |

= |

Depreciable cost per unit |

X |

Unit of activity during the year |

c) Declining balance (metode saldo menurun)

Besarnya penyusutan aset tetap yang ditentukan berdasarkan persentase tertentu dihitung dari nilai buku (harga perolehan – akumulasi penyusutan) pada tahun yang bersangkutan. Nilai residu pada metode ini tidak diperhitungkan/ diabaikan saja. Besarnya persentase penyusutan setiap periode merupakan dua kali dari persentase pada metode garis lurus.

|

Anual Depreciation Expense |

= |

Book value at Beginning of year |

x |

Declining balance rate |

c. Perhitungan penyusutan aset tetap

Contoh soal :

PT Canducation.com membeli sebuah mesin pabrik dengan harga $20,000 pada 1 Januari 2017. PT ABC memperkirakan mesin tersebut memiliki umur ekonomis selama 4 tahun dengan nilai residu sebesar $2,000.

Dalam masa manfaatnya, mesin ini diperkirakan dapat memproduksi sebanyak25,000 unit. Pada tahun 2017, 2018, 2019, 2020 masing-masing jumlah produksi sebenarnya adalah 6,500 unit;8,250 unit; 5,250 unit; 5,000 unit.

- Metode garis lurus ( straight-line )

Depreciable Cost = $20,000 – $2,000

= $18,000

Annual Depreciation Expense = $18,000/4

= $4,500

|

Year |

Depreciable Cost |

Depreciable Rate |

Annual Depreciation Expense |

Accumulated Depreciation |

Book Value |

|

2017 |

$18,000 |

25% |

$4,500 |

$4,500 |

$15,500 |

|

2018 |

$18,000 |

25% |

$4,500 |

$9,000 |

$11,000 |

|

2019 |

$18,000 |

25% |

$4,500 |

$13,500 |

$6,500 |

|

2020 |

$18,000 |

25% |

$4,500 |

$18,000 |

$2,000 |

- Metode aktivitas unit ( Activity of Unit )

Depreciable Cost per Unit = $18,000/25,000 = $0,72

|

Year |

Unit of Activity |

Depreciation Cost/Unit |

Annual Depreciation Expense |

Accumulated Depreciation |

Book Value |

|

2017 |

6,500 |

$0,72 |

$4,680 |

$4,680 |

$15,320 |

|

2018 |

8,250 |

$0,72 |

$5,940 |

$10,620 |

$9,380 |

|

2019 |

5,250 |

$0,72 |

$3,780 |

$14,400 |

$5,600 |

|

2020 |

5,000 |

$0,72 |

$3,600 |

$18,000 |

$2,000 |

- Metode saldo menurun ( declining balance )

Annual rate = 2 x 25%

= 50%

|

Year |

Book Value Beginning of Year |

Depreciation Rate |

Annual Depreciation Expense |

Accumulated Depreciation |

Book Value |

|

2017 |

$20,000 |

50% |

$10,000 |

$10,000 |

$10,000 |

|

2018 |

$10,000 |

50% |

$ 5,000 |

$15,000 |

$ 5,000 |

|

2019 |

$ 5,000 |

50% |

$ 2,500 |

$17,500 |

$ 2,500 |

|

2020 |

$ 2,500 |

50% |

$ 1,250 |

$18,750 |

$ 1,250 |

Perbandingan Metode Penyusutan

|

Year |

Straight Line |

Unit of Activity |

Declining Balance |

|

2017 |

4,500 |

4,680 |

10,000 |

|

2018 |

4,500 |

5,940 |

5,000 |

|

2019 |

4,500 |

3,780 |

2,500 |

|

2020 |

4,500 |

3,600 |

1,250 |

6. Component Depreciation

PT Canducation.com membangun sebuah gedung kantor senilai $6,000,000. Gedung tersebut diperkirakan memiliki umur ekonomis selama 25 tahun, namun sebesar $1,000,000 harga perolehan gedung merupakan personal property dan sebesar $500,000 merupakan Land Improvement. Personal property memiliki umur ekonomis selama 8tahun dan Land Improvement memiliki umur ekonomis selama 10 tahun. Jika PT Canducation.com menggunakan metode penyusutan garis lurus dan tanpa nilai residu, maka komponen penyusutan untuk tahun pertama adalah sebagai berikut

|

Building cost adjusted ($6,000,000 – $1,000,000 – $500,000) |

$4,500,000 |

|

Building cost depreciation per year ($4,500,000 / 25) |

$180,000 |

|

Personal property depreciation ($1,000,000 / 8) |

$125,000 |

|

Land Improvement depreciation ($500,000 / 10) |

$50,000 |

|

Total component depreciation building |

$355,000 |

B. Plan Asset Disposal

Perusahaan menghapus aset yang sudah tidak dipakai. Perusahaan harus menetapkan nilai buku (book value) aset tetap pada tanggal penghapusan untuk menentukan untung atau rugi (gain or loss).

1.Retirement of Plant Assets (Penonaktifan Aset Tetap)

Aset tetap dinonaktifkan apabila telah habis masa manfaatnya. Jika aset yang dihapus memiliki cost Rp 20.000 telah terdepresiasi sepenuhnya, maka jurnalnya

|

Accumulated Depreciation – Vehicle |

20.000 |

|

|

Vehicle |

|

20.000 |

Apabila aset tetap digunakan setelah terdepresiasi sepenuhnya nlai aset dan akumulasi depresiasi tetap dilaporkan dalam statement of financial position tanpa tambahan depresiasi sampai aset tidak lagi digunakan.Jika aset yang dihapus belum terdepresiasi sepenuhnya maka muncul kerugian. Contohnya sebuah perusahaan mempunyai peralatan dengan harga perolehan Rp 18.000 dan telah disusutkan sebesar Rp 14.000, maka jurnalnya

|

Accumulated Depreciation – Equipment |

14.000 |

|

|

Loss on Disposal of Plant Assets |

4.000 |

|

|

Equipment |

|

18.000 |

2. Penjualan Aset Tetap

a. Keuntungan Penjualan

Perusahaan mendapat untung apabila harga jual melebihi nilai buku saat aset dijual.

Contoh: Kendaraan perusahaan dengan harga perolehan Rp 12.000 dengan masa pakai 5 tahun pada 1 Januari 2016, disusutkan dengan metode straight line tanpa nilai residu. Pada tanggal 1 Juni 2018 kendaraan tersebut dijual senilai Rp 8.000.

|

Depreciation Expense |

5.800* |

|

|

Accumulated Depreciation – Vehicle |

|

5.800 |

∗) (12.000/5) × 2 + (12.000/5) × 5/12 = 4.800 + 1.000 = 5.800 = 12.000 – 5.800 = 6.200 = 8.000 – 6.200 = 1.800

|

Cash |

8.000 |

|

|

Accumulated Depreciation – Vehicle |

5.800 |

|

|

Gain on Disposal of Plant Assets |

|

1.800 |

|

Vehicle |

|

12.000 |

b. Kerugian Penjualan

Perusahaan mengalami kerugian apabila harga jual lebih rendah dari nilai buku saat aset dijual.

Misalnya seperti pada contoh sebelumnya namun harga jual menjadi Rp 5.000.

|

Depreciation Expense |

5.800* |

|

|

Accumulated Depreciation – Vehicle |

|

5.800 |

∗) (12.000/5) × 2 + (12.000/5) × 5/12 = 4.800 + 1.000 = 5.800 = 12.000 – 5.800 = 6.200 = 6.200 – 5.000 = 1.200

|

Cash |

8.000 |

|

|

Accumulated Depreciation – Vehicle |

5.800 |

|

|

Loss on Disposal of Plant Assets |

1.200 |

|

|

Vehicle |

|

12.000 |

c. Tukar Tambah (Exchange)

Terdapat 2 situasi yaitu jika dalam tukar tambah mengandung commercial substances dan tidak mengandung commercial substances. Jika dalam tukar tambah terdapat commercal substances maka tukar tambah mengakibatkan perubahan arus kas dan baik kerugian maupun keuntungan segera diakui oleh perusahaan. Sedangkan jika tidak terdapat commercial substances hanya kerugian yang segera diakui, tetapi keuntungan tidak. Keuntungan baru diakui apabila barang sudah benar-benar terjual.

1) Tukar Tambah – Rugi

Kerugian harus segera diakui apapun situasinya, sesuai dengan prinsip konservatif.

Contoh: Lat .Co mempunyai aset tetap berupa sepeda motor dengan nilai buku Rp 8.000.000 (harga perolehan Rp 12.000.000 dikurangi akumulasi depresiasi sebesar Rp 4.000.000) ternyata fair value motor tersebut Rp 6.000.000. Lat. Co menambahkan uang tunai sebesar Rp 7.000.000 dan menukarnya dengan motor model terbaru.

|

Equipment (New) |

13.000.000 |

|

|

Accumulated Depreciation – Equipment |

4.000.000 |

|

|

Loss on Disposal of Plant Assets |

2.000.000 |

|

|

Equipment (Old) |

|

12.000.000 |

|

Cash |

|

7.000.000 |

Nilai Equipment (New) :

Fair value of used equipment Rp 6.000.000

Cash paid 7.000.000

Cost of new equipment 13.000.000

Besar kerugian (Loss) :

Fair value of used bike Rp. 6.000.000

Less : Book value of used bike 8.000.000

Loss on disposal of plant assets 2.000.000

2) Tukar Tambah – Untung

a) Mempunyai commercial substance> Keuntungan segera diakui

Contoh: Lat .Co mempunyai aset tetap berupa truk dengan nilai buku Rp 42.000.000 (harga perolehan Rp 64.000.000 dikurangi akumulasi depresiasi sebesar Rp 22.000.000) ternyata fair value truk tersebut Rp 49.000.000. Lat. Co menambahkan uang tunai sebesar Rp 11.000.000 dan menukarnya dengan semi-truk.

|

Equipment (New) |

60.000.000 |

|

|

Accumulated Depreciation Equipment |

22.000.000 |

|

|

Gain on Disposal of Plant Assets |

|

7.000.000 |

|

Equipment (Old) |

|

64.000.000 |

|

Cash |

|

11.000.000 |

Nilai Equipment (New) :

Fair value of used truck Rp 49.000.000

Cash paid 11.000.000

Cost of semi-truck Rp 60.000.000

Besar kerugian (Gain) :

Fair value of used truck Rp. 9.000.000

Less : Book value of used bike 42.000.000

Gain on disposal of plant assets Rp 7.000.000

b) Tidak mempunyai commercial substance

Keuntungan tidak segera diakui Dengan soal yang sama seperti sebelumnya jurnalnya menjadi:

|

Equipment (New) |

53.000.000 |

|

|

Accumulated Depreciation– Equipment |

22.000.000 |

|

|

Equipment (Old) |

|

64.000.000 |

|

Cash |

|

11.000.000 |

Nilai Equipment (New) :

Book value of used truck Rp 42.000.000

Cash paid 11.000.000

Cost of semi-truck Rp 53.000.000

ATAU

Nilai Equipment (New) :

Fair value of semi-truck Rp. 60.000.000

Less : Gain deferred 7.000.000

Cost of semi-truck Rp 53.000.000

3. CAPITAL EXPENDITURE DAN REVENUE EXPENDITURE

a. Capital Expenditure

Penambahan dan peningkatan (Addition and Improvement) adalah biaya yang dikeluarkan untuk meningkatkan efsiensi operasi, kapasitas produktif, dan masa manfaat aset tetap. Jumlah yang dikeluarkan adalah material, dan tidak dilakukan secara teratur Mendebit aset tetap yang dipengaruhi. (Equipment)

b. Revenue Expenditure

Perbaikan biasa (Ordinary Repairs) adalah biaya yang dikeluarkan untuk menjaga efisiensi operasi dan kehidupan unit yang produktif. Pengeluaran untuk menjaga agar aset tetap dapat berfungsi normal (tidak menambah masa pakai dan manfaat). Mendebit beban perbaikan atau pemeliharaan. (Maintenance and Repairs Expense)

Contoh : Think Company melakukan 2 transaksi terkait kendaraan pengiriman mereka.

Membayar Rp 25.000 untuk ganti oli

|

Maintenance and Repairs Expense |

25.000 |

|

|

Cash |

|

25.000 |

Membayar Rp 200.000 untuk memasang peralatan baru guna meingkatkan efisiensi kendaraan

|

Equipment |

200.000 |

|

|

Cash |

|

200.000 |

4. SUMBER DAYA ALAM (PEROLEHAN DAN DEPRESIASI)

Sumber daya alam menurut IFRS terdiri dari barang tambang (SDA Ekstraktif) dan hasil hutan. Hasil hutan dikelompokkan sebagai biological asset. Sebelum dapat dipanen pencatatan biological asset disesuaikan dengan fair value tiap tahun. Nilai perolehan dari sumber daya alam adalah total biaya yang dibutuhkan untuk memperoleh dan mengolahsumber daya sampai siap digunakan. Alokasi dari sumber daya alam disebut deplesi (depletion). Umumnya dalam menghitung nilai deplesi perusahaan menggunakan metode unit aktivitas.

Contoh: PT Line mengeruk batu bara yang diperkirakan totalnya 10.000 ton dengan biaya Rp.50.000.000 dan nilai sisa Rp. 2.000.000. Pada tahun yang sama PT Line mengeruk sebanyak 100 ton batu bara. Maka jurnal penyesuaiannya:

|

Inventory (Coal) |

480.000 |

|

|

Accumulated Depletion |

|

480.000 |

∗) [(50.000.000 – 2.000.000)/10.000] × 100 = 480.000

SDA yang dikeruk secara otomatis menambah inventory. Jika SDA dijual maka juranalnya Cost of Goods Sold (COGS) di debit dan Inventory di kredit. Beberapa perusahaan tidak memakai akun Accumulated Depletion melainkan langsung memasukkan deplesi pada kolom kredit akun SDA.

5. INTANGIBLE ASSETS ATAU ASET TAK BERWUJUD (PEROLEHAN DAN AMORTISASI)

A. Ciri-ciri

- Diperoleh dari kepemilikan asset jangka panjang.

- Tidak memiliki wujud fisik.

- Umur ada yang tak terbatas (Indefinite life) dan terbatas (Limited life).

Limited life : Mengalami amortisasi, mengkredit aset

Indefinite life : Tidak mengalami amortisasi

b. Sumber munculnya Aset Tak Berwujud

- Hibah pemerintah seperti hak paten, hak cipta, lisensi, trade mark, dan trade names.

- Perolehan dari bisnis lainnya yang harga/nilai pembeliannya sudah termasuk goodwill nya.

- Penyusunan Monopolistik Pribadi yang muncul dari perjanjian kontraktual, seperti franchises dan leases.

c. Jenis-jenis Aset Tak Berwujud:

1. Patents (Hak Paten)

- Hak ekslusif untuk membuat, menjual, dan mengelola suatu penemuan

- Menggunakan nilai pembelian hak paten dan diamortisasi selama waktu penggunaannya

- Membebankan segala bentuk penelitian dan pengembangan untuk mengembangkan suatu hak paten

2. Copyrights (Hak Cipta)

- Diberikan oleh pemerintah

- Memberikan pemilik hak cipta kekuasaan untuk memproduksi dan menjual suatu produk atau hasil karya seni

- Umumnya berjangka waktu 70 tahun

- Diamortisasi selama waktu penggunaannya

3. Trademarks and tradenames

- Kata, frasa, semboyan, atau simbolyang mewakili suatu entitas atau produk. Ex: Coca Cola, Big Mac, dll.

- Umumnya memiliki jangka waktu 20 tahun, dapat diperbarui

- Tidak mengalami amortisasi

4. Franchises and Licenses

- Perjanjian kontrak dari franchisor (Pemilik franchise) dan franchisee (Penerima)

- Franchise dengan umur tak terbatas (indefinite life) : Tidak mengalami amortisasi

- Franchise dengan umur terbatas (Limited life) : Mengalami amortisasi

5. Goodwill

- Termasuk didalamnya hubungan baik dengan pelanggan, pegawai yang professional dan terlatih, produk dengan kualitas tinggi, dll.

- Dicatat ketika keseluruhan bisnis dibeli

- Tidak mengalami amortisasi

D. AMORTISASI

Mirip depresiasi, yaitu pengurangan nilai dari asset tak berwujud.

Contoh soal:

National Labs membeli sebuah hak paten dengan harga 720,000. National mengestimasikan bahwa waktu kegunaan hak paten tersebut adalah 8 tahun. Buatlah jurnalnya.

Dec 31 Ammortization Expense 90,000

Patents 90,000

Penjelasan:

Mendebit Ammortization Expense dan mengkredit asset tak berwujud yang akan diamortisasi. Nilai amortisasi diperoleh dari harga pembelian dibagi dengan perkiraan umurnya (720,000/8 = 90,000).

Yang perlu diketahui:

- Ammortization Expense diklasifikasikan sebagai Operating Expense dalam Income Statement.

- IFRS memperbolehkan revaluation Asset tak berwujud ke fair value nya, kecuali untuk goodwill

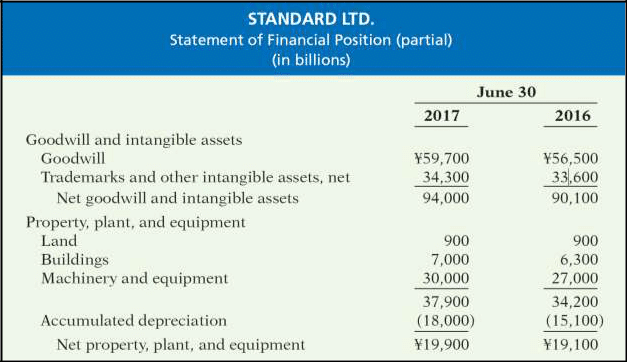

e. PENYAJIAN ASET TETAP, SUMBER DAYA ALAM, DAN ASET TAK BERWUJUD SESUAI KLASIFIKASINYA

Analysis

Dengan menggunakan ratio, kita dapat menganalisis seberapa efisien sebuah perusahaan menggunakan assetnya untuk penjualan. Asset turn over menganalisis produktivitas dari asset sebuah perusahaan. Dihitung dengan membagi net sales dengan average total assets dalam suatu periode akuntansi.

Contoh:

LG’s net sales untuk tahun ini adalah ₩58,140 milyar. Total asset akhirnya adalah ₩35,528 milyar dan asset awalnya adalah ₩34,766 milyar.

Artinya: Setiap LG menginvestasi asset, ia memproduksi ₩1.65 dalam penjualannya.