Pajak Penghasilan Pasal 21

Pajak Penghasilan Pasal 21 (PER-16/PJ/2016)

PPh 21 ( Pajak Penghasilan Pasal 21) adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatanyang dilakukan oleh orang pribadi Subjek Pajak dalam negeri, sebagaimana dimaksud dalam Pasal 21 Undang-Undang Pajak Penghasilan.

Ruang Lingkup PPh Pasal 21:

- pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun

- sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan

- yang dilakukan oleh orang pribadi Subjek Pajak dalam negeri

- sebagaimana dimaksud dalam Pasal 21 UU PPh

Pemotong PPh 21

- pemberi kerja yang terdiri dari:

- orang pribadi;

- badan; atau

- cabang, perwakilan, atau unit, dalam hal yang melakukan sebagian atau seluruh administrasi yang terkait dengan pembayaran gaji, upah, honorarium, tunjangan, dan pembayaran lain adalah cabang, perwakilan, atau unit tersebut;

- bendahara atau pemegang kas pemerintah, termasuk bendahara atau pemegang kas pada Pemerintah Pusat termasuk institusi TNI/POLRI, Pemerintah Daerah, instansi atau lembaga pemerintah, lembaga-lembaga negara lainnya, dan Kedutaan Besar Republik Indonesia di luar negeri, yang membayarkan gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan;

- dana pensiun, badan penyelenggara jaminan sosial tenaga kerja, dan badan-badan lain yang membayar uang pensiun secara berkala dan tunjangan hari tua atau jaminan hari tua;

- orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas serta badan yang membayar:

- honorarium, komisi, fee, atau pembayaran lain sebagai imbalan sehubungan dengan jasa yang dilakukan oleh orang pribadi dengan status Subjek Pajak dalam negeri, termasuk jasa tenaga ahli yang melakukan pekerjaan bebas dan bertindak untuk dan atas namanya sendiri, bukan untuk dan atas nama persekutuannya;

- honorarium, komisi, fee, atau imbalan lain kepada peserta pendidikan dan pelatihan, serta pegawai magang; atau

- penyelenggara kegiatan, termasuk badan pemerintah, organisasi yang bersifat nasional dan internasional, perkumpulan, orang pribadi serta lembaga lainnya yang menyelenggarakan kegiatan, yang membayar honorarium, hadiah, atau penghargaan dalam bentuk apapun kepada Wajib Pajak orang pribadi berkenaan dengan suatu kegiatan.

Bukan Pemotong PPh 21

- Kantor perwakilan negara asing;

- Organisasi-organisasi internasional sebagaimana dimaksud dalam Peraturan Menteri Keuangan mengenai organisasi internasional yang tidak termasuk subjek PPh;

- Organisasi-organisasi internasional yang ditetapkan Menteri Keuangan berdasarkan ketentuan perjanjian internasional dikecualikan dari kewajiban pemotongan pajak;

- Pemberi kerja orang pribadi yang tidak melakukan kegiatan usaha atau pekerjaan bebas yang semata-mata mempekerjakan orang pribadi untuk melakukan pekerjaan rumah tangga atau pekerjaan bukan dalam rangka melakukan kegiatan usaha atau pekerjaan bebas.

Penerima Penghasilan yang Dipotong PPh Pasal 21

- Pegawai;

- Penerima uang pesangon, pensiun atau uang manfaat pensiun, tunjangan hari tua, atau jaminan hari tua, termasuk ahli warisnya;

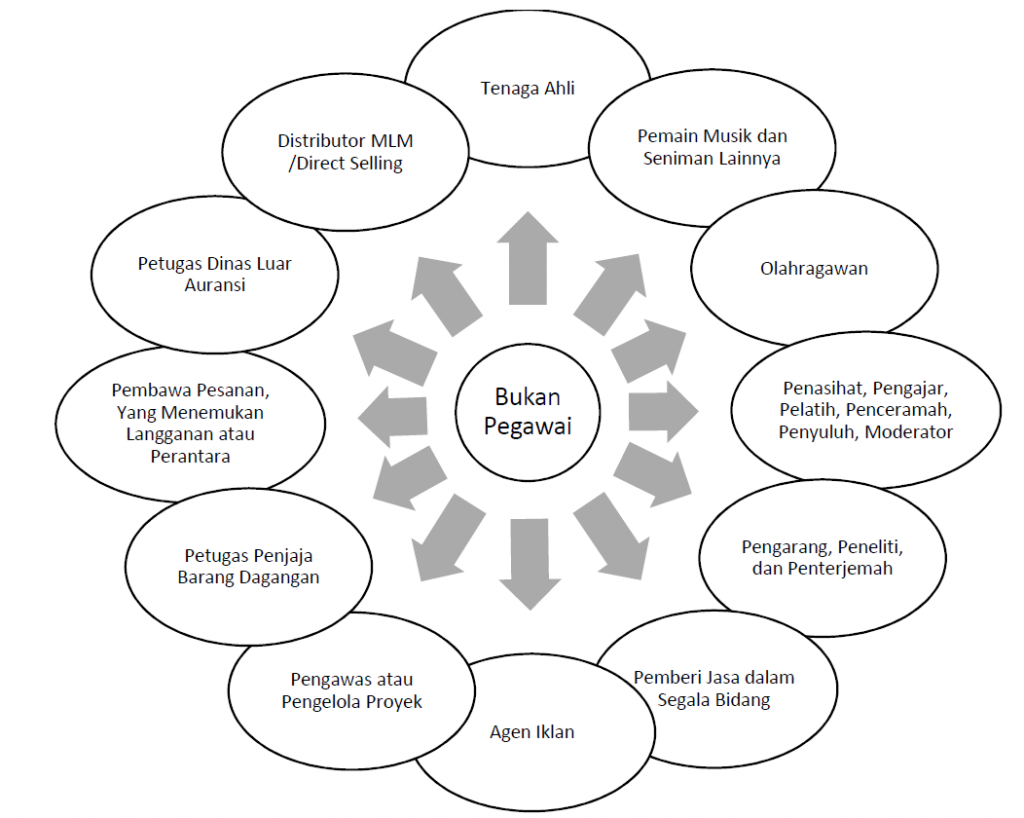

- Bukan Pegawai yang menerima atau memperoleh penghasilan sehubungan dengan pemberian jasa, meliputi:

- tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai, dan aktuaris;

- pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, kru film, foto model, peragawan/peragawati, pemain drama, penari, pemahat, pelukis, dan seniman lainnya;

- olahragawan;

- penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator;

- pengarang, peneliti, dan penerjemah;

- pemberi jasa dalam segala bidang termasuk teknik, komputer dan sistem aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi, dan sosial serta pemberi jasa kepada suatu kepanitiaan;

- agen iklan;

- pengawas atau pengelola proyek;

- pembawa pesanan atau yang menemukan langganan atau yang menjadi perantara; 10.petugas penjaja barang dagangan;

- petugas dinas luar asuransi; dan/atau

- distributor perusahaan multilevel marketing atau direct selling dan kegiatan sejenis lainnya;

- Anggota dewan komisaris atau dewan pengawas yang tidak merangkap sebagai Pegawai Tetap pada perusahaan yang sama;

- Mantan pegawai; dan/atau

- Peserta kegiatan yang menerima atau memperoleh penghasilan sehubungan dengan keikutsertaannya dalam suatu kegiatan, antara lain:

- peserta perlombaan dalam segala bidang, antara lain perlombaan olah raga, seni, ketangkasan, ilmu pengetahuan, teknologi dan perlombaan lainnya;

- peserta rapat, konferensi, sidang, pertemuan, atau kunjungan kerja;

- peserta atau anggota dalam suatu kepanitiaan sebagai penyelenggara kegiatan tertentu;

- peserta pendidikan dan pelatihan; atau

- peserta kegiatan lainnya.

Penerima Penghasilan yang tidak Dipotong PPh Pasal 21

- Pejabat perwakilan diplomatik dan konsulat atau pejabat lain dari negara asing, dan orang- orang yang diperbantukan kepada mereka yang bekerja pada dan bertempat tinggal bersama mereka, dengan syarat bukan Warga Negara Indonesia dan di Indonesia tidak menerima atau memperoleh penghasilan lain di luar jabatan atau pekerjaannya tersebut, serta negara yang bersangkutan memberikan perlakuan timbal balik; atau

- Pejabat perwakilan organisasi internasional (sebagaimana dimaksud dalam Pasal 3 ayat (1) huruf c Undang-Undang Pajak Penghasilan), yang telah ditetapkan oleh Menteri Keuangan, dengan syarat bukan Warga Negara Indonesia dan tidak menjalankan usaha atau kegiatan atau pekerjaan lain untuk memperoleh penghasilan dari Indonesia.

Objek Pemotongan PPh Pasal 21

- Penghasilan yang diterima atau diperoleh Pegawai Tetap, baik berupa Penghasilan yang Bersifat Teratur maupun Tidak Teratur;

- Penghasilan yang diterima atau diperoleh penerima pensiun secara teratur berupa uang pensiun atau penghasilan sejenisnya;

- Penghasilan berupa uang pesangon, uang manfaat pensiun, tunjangan hari tua, atau jaminan hari tua yang dibayarkan sekaligus, yang pembayarannya melewati jangka waktu 2 (dua) tahun sejak pegawai berhenti bekerja;

- Penghasilan Pegawai Tidak Tetap atau Tenaga Kerja Lepas, berupa upah harian, upah mingguan, upah satuan, upah borongan, atau upah yang dibayarkan secara bulanan;

- Imbalan kepada Bukan Pegawai, antara lain berupa honorarium, komisi, fee, dan imbalan sejenisnya dengan nama dan dalam bentuk apapun sebagai imbalan sehubungan jasa yang dilakukan;

- Imbalan kepada peserta kegiatan, antara lain berupa uang saku, uang representasi, uang rapat, honorarium, hadiah atau penghargaan dengan nama dan dalam bentuk apapun, dan imbalan sejenis dengan nama apapun;

- Penghasilan berupa honorarium atau imbalan yang bersifat tidak teratur yang diterima atau diperoleh anggota dewan komisaris atau dewan pengawas yang tidak merangkap sebagai Pegawai Tetap pada perusahaan yang sama;

- Penghasilan berupa jasa produksi, tantiem, gratifikasi, bonus, atau imbalan lain yang bersifat tidak teratur yang diterima atau diperoleh mantan pegawai; atau

- Penghasilan berupa penarikan dana pensiun oleh peserta program pensiun yang masih berstatus sebagai pegawai dari dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan.

- Termasuk juga objek pemotongan PPh Pasal 21, yaitu penerimaan dalam bentuk natura dan/atau kenikmatan lainnya dengan nama dan dalam bentuk apapun yang diberikan oleh.

- Wajib Pajak yang dikenakan Pajak Penghasilan yang bersifat final; atau

- Wajib Pajak yang dikenakan Pajak Penghasilan berdasarkan norma penghitungan khusus (deemed profit).

- Penggunaan Kurs dan Harga Pasar.

- Penghasilan dalam mata uang asing : didasarkan pada kurs Menteri Keuangan yang berlaku pada saat pembayaran penghasilan atau pada saat dibebankan sebagai biaya

- Penghasilan berupa natura/kenikmatan : didasarkan pada harga pasar atau nilai wajar

Bukan Objek Pemotongan PPh Pasal 21

- Pembayaran manfaat atau santunan asuransi dari perusahaan asuransi sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa;

- Penerimaan dalam bentuk natura dan/atau kenikmatan dalam bentuk apapun yang diberikan oleh Wajib Pajak atau Pemerintah, kecuali penghasilan sebagaimana dimaksud dalam Pasal 5 ayat (2);

- Iuran pensiun yang dibayarkan kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan, iuran tunjangan hari tua atau iuran jaminan hari tua kepada badan penyelenggara tunjangan hari tua atau badan penyelenggara jaminan sosial tenaga kerja yang dibayar oleh pemberi kerja;

- Zakat yang diterima oleh orang pribadi yang berhak dari badan atau lembaga amil zakat yang dibentuk atau disahkan oleh Pemerintah, atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia yang diterima oleh orang pribadi yang berhak dari lembaga keagamaan yang dibentuk atau disahkan oleh Pemerintah sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak yang bersangkutan;

- Beasiswa sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf l Undang-Undang Pajak Penghasilan.

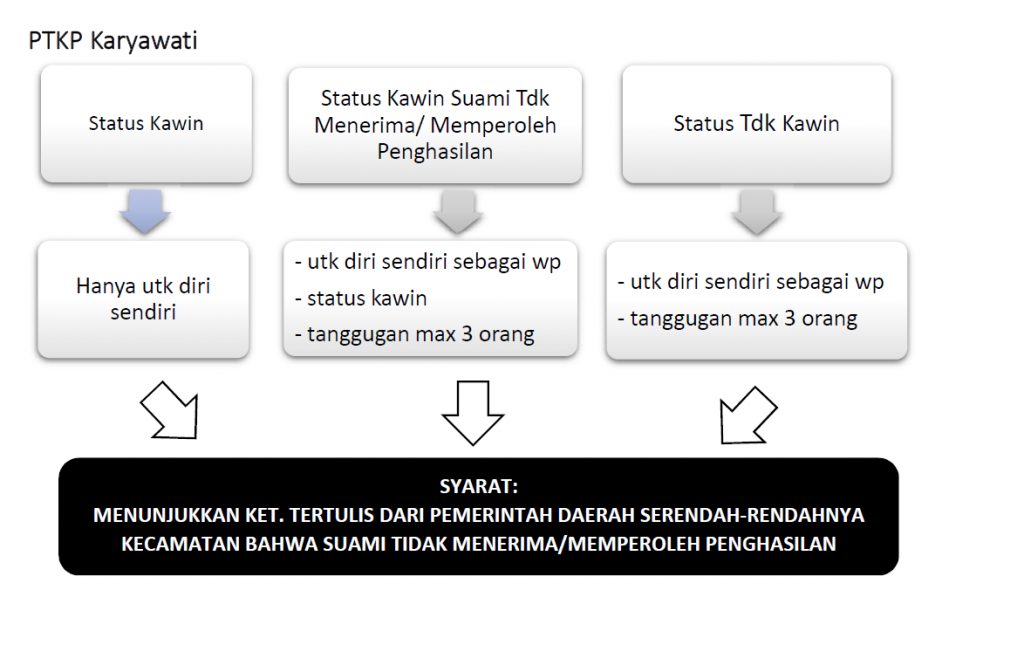

Penghasilan Tidak Kena Pajak

| PENGHASILAN TIDAK KENA PAJAK | ||

| TAHUN 2015 | TAHUN 2016 | |

| SETAHUN (Rp) | SETAHUN (Rp) | |

| Wajib Pajak Sendiri | 36.000.000 | 54.000.000 |

| Tambahan Status Kawin | 3.000.000 | 4.500.000 |

| Tambahan Penghasilan Istri Digabung | 36.000.000 | 54.000.000 |

| Tambahan 1 Tanggungan Maksimal 3 Tanggungan | 3.000.000 | 4.500.000 |

PMK 101/PMK.010/2016

| PENGHASILAN TIDAK KENA PAJAK | ||

| TAHUN 2015 | TAHUN 2016 | |

| SETAHUN (Rp) | SETAHUN (Rp) | |

| UNTUK DIRI PEGAWAI (TK/-) | 36.000.000 | 54.000.000 |

| UNTUK DIRI PEGAWAI YG KAWIN/NIKAH (K/-) | 39.000.000 | 58.500.000 |

| UNTUK PEGAWAI YG KAWIN & MEMILIKI 1 TANGGUNGAN (K/1) | 42.000.000 | 63.000.000 |

| UNTUK PEGAWAI YG KAWIN & MEMILIKI 2 TANGGUNGAN (K/2) | 45.000.000 | 67.500.000 |

| UNTUK PEGAWAI YG KAWIN & MEMILIKI 3 TANGGUNGAN (K/3) | 48.000.000 | 72.000.000 |

Tarif Pasal 17

| No. | Lapisan Penghasilan Kena Pajak | Tarif |

| 1. | S.d. Rp 50.000.000,- | 5% |

| 2. | Di atas Rp50.000.000,- s.d. Rp 250.000.000 | 15% |

| 3. | Di atas Rp250.000.000,- s.d.Rp500.000.000,- | 25% |

| 4. | Di atas Rp500.000.000,- | 30% |

Penghitungan PPh Pasal 21

Penghitungan PPh Pasal 21 Pegawai Tetap

1. Penghasilan yang diterima tiap bulan, rapel gaji, penghasilan tidak tetap berupa bonus/ THR, dan penghitungan PPh Pasal 21 pada akhir tahun.

Penghitungan Bulanan

| PENGHASILAN BRUTO Sebulan |

| (Gaji, Tunjangan, Premi Asuransi Dibayar Pemberi Kerja) |

| Dikurangi dengan. Biaya Jabatan, 5% dari pengh. Bruto maks. Rp500.000 per bulanIuran pensiun, THT/JHT yang dibayar sendiri |

| PENGHASILAN NETO Sebulan |

| PENGHASILAN NETO Setahun (x12 atau banyaknya bulan) |

| Dikurangi : PTKP |

| PENGHASILAN KENA PAJAK |

| Dikenakan Tarif Pasal 17 |

| PPh Pasal 21 Setahun |

| PPh Ps. 21 Sebulan = PPh Pasal 21 Setahun / 12 atau banyaknya bulan |

Penghitungan Akhir Tahun

| PENGHASILAN BRUTO Setahun |

| (Gaji, Tunjangan, Premi Asuransi Dibayar Pemberi Kerja) |

| Dikurangi dengan Biaya Jabatan, 5% dari pengh. Bruto maks. Rp6.000.000 / Rp500.000 x banyak bulanIuran pensiun, THT/JHT yang dibayar sendiri |

| PENGHASILAN NETO setahun |

| Dikurangi : PTKP |

| PENGHASILAN KENA PAJAK |

| Dikenakan Tarif Pasal 17 |

| PPh Pasal 21 Setahun |

| Dikurangi : PPh Pasal 21 Telah Dipotong Januari s.d Nopember |

| PPh Pasal 21 Bulan Desember |

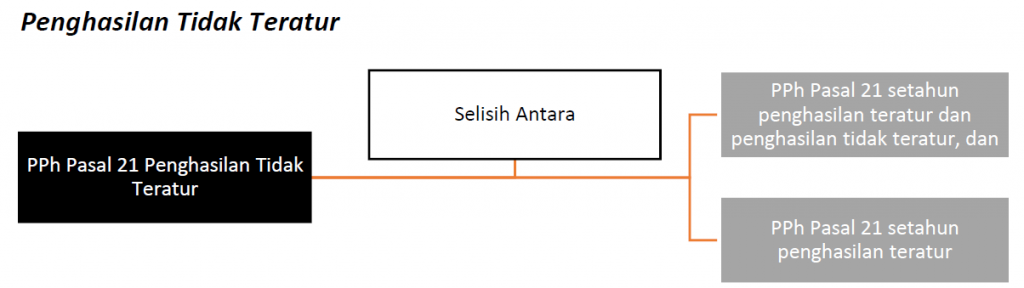

Penghasilan Tidak Teratur

Penghasilan tidak teratur misalnya jasa produksi, tantiem, gratifikasi, tunjangan hari raya atau tahun baru, bonus, premi, dan penghasilan sejenis lainnya yang sifatnya tidak tetap dan pada umumnya diberikan sekali dalam setahun.

- Contoh:

Andi adalah seorang WNI dengan status (K/0), yang telah bekerja pada PT. ABC sejak tahun 2014 yang lalu, dengan mendapatkan penghasilan sebagai berikut:

- Tiap bulannya mendapatkan gaji dan tunjangan sebesar Rp10.000.000 dan Rp2.000.000; serta dia membayar sendiri iuran pensiun ke Dana Pensiun yang telah disahkan Menteri Keuangan sebesar Rp500.000.

- Mulai dari 1 Mei 2015, gaji naik menjadi Rp15.000.000 dan tunjangannya tetap, tetapi kenaikan dari gajinya ini baru diterima pada saat pembayaran gaji bulan Juli (31 Juli 2015).

- Pada bulan Agustus, dia mendapatkan THR sebesar gajinya yang baru.

- Pada bulan Oktober dia mendapatkan Bonus sebesar 2 kali gajinya, karna kinerjanya yang bagus.

Hitunglah PPh Pasal 21 tiap bulan, rapel gaji, THR, Bonus, dan PPh Pasal 21 bulan Desember!

Jawaban:

| a. | Gaji | 10.000.000 |

| Tunjangan | 2.000.000 | |

| Ph Bruto | 12.000.000 | |

| Biaya Jabatan | (500.000) | |

| Iuran pensiun | (500.000) | |

| Ph Neto sebulan | 11.000.000 | |

| Ph Neto setahun | 132.000.000 | |

| PTKP(K/0) | 39.000.000 | |

| PKP | 93.000.000 | |

| PPh Terutang | 8.950.000 | |

| Pph 21 per bulan | 745.833 |

| b. | Gaji | 15.000.000 |

| Tunjangan | 2.000.000 | |

| Ph Bruto | 17.000.000 | |

| Biaya Jabatan | (500.000) | |

| Iuran pensiun | (500.000) | |

| Ph Neto sebulan | 16.000.000 | |

| Ph Neto setahun | 192.000.000 |

| PTKP(K/0) | 39.000.000 | |

| PKP | 153.000.000 | |

| PPh Terutang | 17.950.000 | |

| Pph 21 per bulan | 1.495.833 | |

| PPh 21 Mei-Juni yang sudah dipotong | 1.491.666 | |

| PPh 21 Mei-Juni yang seharusnya dipotong | 2.991.666 | |

| PPh 21 Rapel | 1.500.000 |

| c. | Gaji (x12) | 180.000.000 |

| Tunjangan (X12) | 24.000.000 | |

| THR | 15.000.000 | |

| Ph Bruto | 219.000.000 | |

| Biaya Jabatan | (6.000.000) | |

| Iuran pensiun (x12) | (6.000.000) | |

| Ph Neto setahun | 207.000.000 | |

| PTKP(K/0) | 39.000.000 | |

| PKP | 168.000.000 | |

| PPh Terutang | 20.200.000 | |

| Pph 21 penghasilan teratur | 17.950.000 | |

| PPh 21 THR | 2.250.000 |

| d. | Gaji (x12) | 180.000.000 |

| Tunjangan (X12) | 24.000.000 | |

| Bonus | 30.000.000 | |

| Ph Bruto | 234.000.000 | |

| Biaya Jabatan | (6.000.000) | |

| Iuran pensiun (x12) | (6.000.000) | |

| Ph Neto setahun | 222.000.000 | |

| PTKP(K/0) | 39.000.000 | |

| PKP | 183.000.000 | |

| PPh Terutang | 22.450.000 | |

| Pph 21 penghasilan teratur | 17.950.000 | |

| PPh 21 Bonus | 4.500.000 |

| e. | Gaji (4x10jt+8x15jt) | 160.000.000 |

| Tunjangan (X12) | 24.000.000 | |

| THR | 15.000.000 | |

| Bonus | 30.000.000 | |

| Ph Bruto | 229.000.000 | |

| Biaya Jabatan | (6.000.000) | |

| Iuran pensiun (x12) | (6.000.000) |

| Ph Neto setahun | 217.000.000 | |

| PTKP(K/0) | 39.000.000 | |

| PKP | 178.000.000 | |

| PPh Terutang | 21.700.000 | |

| Pph 21 telah dipotong Jan – Jun | (4.475.000) | |

| PPh 21 Rapel | 1.500.000 | |

| Pph 21 telah dipotong Jul – Nop | 7.479.167 | |

| PPh 21 THR | 2.250.000 | |

| PPh 21 Bonus | 4.500.000 | |

| PPh 21 Desember | 1.495.833 |

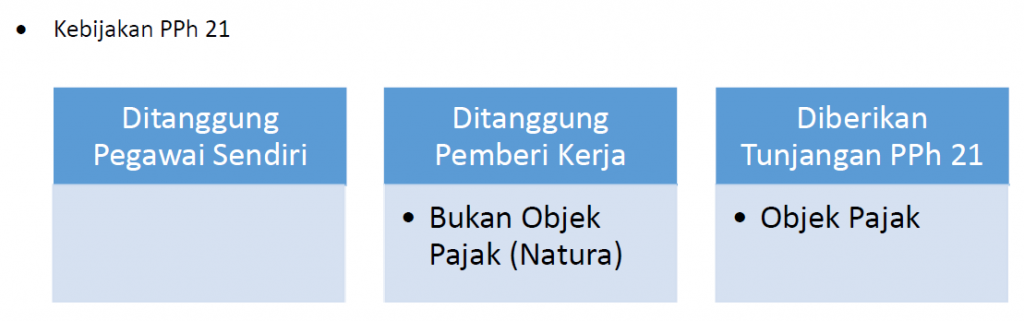

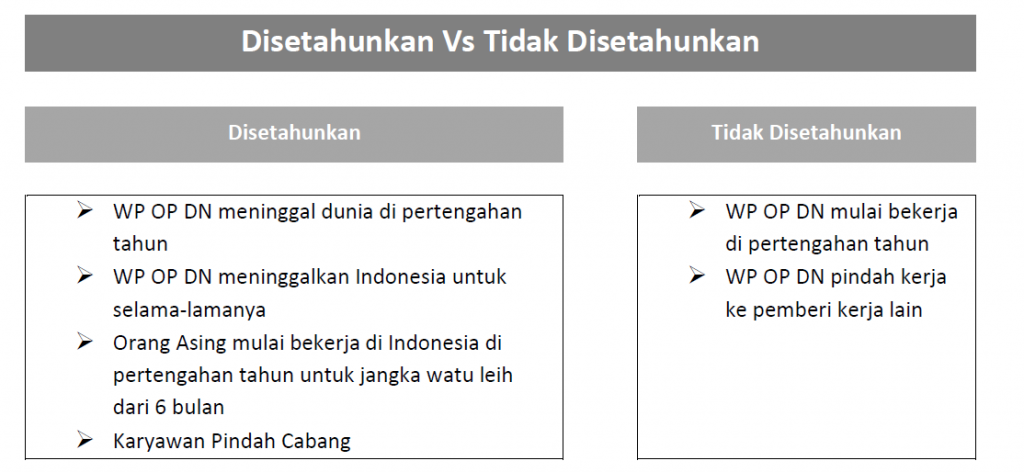

· Kebijakan PPh 21

Disetahunkan Vs Tidak Disetahunkan

- Pegawai tetap yang mutasi kerja ke kantor pusat atau cabang atau antar cabang

- Penghitungan PPh Pasal 21 tiap bulannya sama dengan penghitungan yang sebelumnya.

- Penghitungan PPh Pasal 21 pada bulan terakhir dimana sebelum pegawai pindah/mutasi yaitu dengan cara mengkumulasikan/menjumlahkan total penghasilan yang diterima (dari bulan Januari sampai dengan bulan terakhir bekerja di kantor lama), biaya jabatan dan iuran pensiun/JHT mulai sejak bulan Januari hingga bulan sebelum dipindahkan; kemudian disetahunkan; kemudian dikurangi dengan PTKP; PPh terutang dari hasil perhitungan ini kemudian di bagi dengan 12 kemudian dikalikan dengan jumlah bulan sebelum dia pindah/mutasi; dan terakhir dikurangi dengan PPh Pasal 21 yang telah dipotong pada bulan-bulan sebelumnya.

- Perhitungan PPh Pasal 21 pada bulan setelah mutasi (di kantor baru) yaitu sama dengan perhitungan PPh Pasal 21 biasa, yang telah dijelaskan sebelumnya.

- Perhitungan PPh Pasal 21 untuk akhir tahun yaitu dengan cara mengakumulasikan semua penghasilan yang diterima pada bulan-bulan setelah mutasi (kantor baru) kemudian dikurangi dengan biaya jabatan, iuran pensiun/JHT yang dibayar sendiri; kemudian ditambahkan dengan Penghasilan Neto pada kantor lama; kemudian Penghasilan Neto total ini dikurangi PTKP lalu dikalikan dengan tarif Pasal 17 UU PPh; kemudian hasilnya dikurangi dengan PPh Pasal 21 yang telah dipotong pada bulan-bulan sebelumnya.

- Contoh:

Budi adalah seorang WNI dengan status (K/0), yang telah bekerja pada PT. ABC sejak tahun 2010 yang lalu, dengan mendapatkan penghasilan sebagai berikut:

- Sejak awal, dia mulai bekerja di kantor cabang Bandung.

- Tiap bulannya mendapatkan gaji dan tunjangan sebesar Rp 10.000.000 dan Rp 2.000.000; serta dia membayar sendiri iuran pensiun ke Dana Pensiun sebesar Rp 500.000.

- Mulai bulan Maret tahun 2015, karna kinerjanya yang bagus, manajer perusahaan memutuskan untuk melakukan mutasi kerja ke kantor pusat di Jakarta, serta gajinya naik menjadi Rp 15.000.000.

Tentukan penghitungan PPh Pasal 21 tiap bulan di kantor cabang, pada akhir bulan di kantor cabang, tiap bulan di kantor pusat, dan pada bulan Desember 2015!

Jawaban:

| a. | Gaji | 10.000.000 |

| Tunjangan | 2.000.000 | |

| Ph Bruto | 12.000.000 | |

| Biaya Jabatan | (500.000) | |

| Iuran pensiun | (500.000) | |

| Ph Neto sebulan | 11.000.000 | |

| Ph Neto setahun | 132.000.000 | |

| PTKP(K/0) | 39.000.000 | |

| PKP | 93.000.000 | |

| PPh Terutang | 8.950.000 | |

| Pph 21 per bulan | 745.833 |

| b. | Gaji (x2) | 20.000.000 |

| Tunjangan (x2) | 4.000.000 | |

| Ph Bruto | 24.000.000 | |

| Biaya Jabatan | (1.000.000) | |

| Iuran pensiun (x2) | (1.000.000) | |

| Ph Neto 2 bulan | 22.000.000 | |

| Ph Neto disetahunkan | 132.000.000 | |

| PTKP(K/0) | 39.000.000 | |

| PKP | 93.000.000 | |

| PPh Terutang | 8.950.000 | |

| Pph Terutang 2 bulan | 1.491.667 | |

| PPh 21 telah dipotong Jan | 745.833 | |

| PPh 21 Feb | 745.833 |

| c. | Gaji | 15.000.000 |

| Tunjangan | 2.000.000 | |

| Ph Bruto | 17.000.000 | |

| Biaya Jabatan | (500.000) | |

| Iuran pensiun | (500.000) | |

| Ph Neto sebulan | 16.000.000 | |

| Ph Neto 2 bulan di K. Pusat | 160.000.000 | |

| Ph Neto 10 bulan di K. Cabang | 22.000.000 | |

| Ph Neto setahun | 182.000.000 | |

| PTKP(K/0) | 39.000.000 | |

| PKP | 143.000.000 | |

| PPh Terutang | 16.450.000 | |

| Pph 21 telah dipotong di K. Cabang | 1.491.667 | |

| PPh 21 Terutang di K. Pusat | 14.958.333 | |

| PPh 21 per bulan | 1.495.833 |

| d. | Gaji (x10) | 150.000.000 |

| Tunjangan (x10) | 20.000.000 | |

| Ph Bruto | 170.000.000 | |

| Biaya Jabatan | (5.000.000) | |

| Iuran pensiun (x10) | (5.000.000) | |

| Ph Neto 2 bulan di K. Pusat | 160.000.000 | |

| Ph Neto 10 bulan di K. Cabang | 22.000.000 | |

| Ph Neto setahun | 182.000.000 | |

| PTKP(K/0) | 39.000.000 | |

| PKP | 143.000.000 | |

| PPh Terutang | 16.450.000 | |

| Pph 21 telah dipotong di K. Cabang | 1.491.667 | |

| PPh 21 Terutang di K. Pusat | 14.958.333 | |

| PPh 21 telah dipotong Mar-Nop | 13.462.500 | |

| PPh 21 Des | 1.495.833 |

- Pegawai tetap yang mulai bekerja di tengah-tengah tahun dan pegawai tetap yang berhenti bekerja ditengah-tengah tahun.

- Pegawai yang mulai bekerja di tengah-tengah tahun

- Jika pegawai yang mulai bekerja tersebut tidak memiliki status sebagai subjek pajak dalam negeri sejak 1 Januari (misalnya mulainya pada bulan-bulan setelah Januari), maka untuk menghitung PPh Pasal 21, dalam mencari Penghasilan Neto disetahunkan.

- Jika pegawai yang mulai bekerja tersebut memiliki status sebagai subjek pajak dalam negeri sejak 1 Januari, maka untuk mencari PPh Pasal 21 perbulan ataupun PPh Pasal 21 akhir tahun, dalam mencari penghasilan neto setahunnya dikalikan dengan jumlah bulan sejak dia mulai bekerja sampai dengan bulan desember (atau bulan lainnya dalam hal jika diketahui secara pasti bahwa dia tidak akan bekerja sampai dengan bulan desember).

- Pegawai yang berhenti bekerja di tengah-tengah tahun

- Jika pegawai yang behenti bekerja tersebut, pada saat dia berhenti bekerja langsung kehilangan status sebagai subjek pajak dalam negeri, maka untuk menghitung PPh Pasal 21, dalam mencari Penghasilan Neto disetahunkan. Contohnya, orang yang pindah keluar negeri tanpa akan kembali lagi ke Indonesia untuk selama-lamanya, atau orang yang meninggal dunia.

- Jika pegawai yang behenti bekerja tersebut, pada saat dia berhenti bekerja dia tidak kehilangan status sebagai subjek pajak dalam negeri, maka untuk menghitung PPh Pasal 21 perbulan dalam mencari Penghasilan Neto setahun dikalikan dengan 12 (kecuali dapat diketahui dengan pasti bahwa dia akan berhenti bekerja pada pertengahan tahun berjalan, tidak dikalikan dengan 12). Sedangkan untuk menghitung Ph Pasal 21 akhir tahun/pada saat dia berhenti bekerja, dalam mencari penghasilan neto setahunnya dikalikan dengan jumlah bulan dari Januari sampai dengan bulan pada saat berhenti bekerja, oleh sebab itu dia pasti akan lebih bayar (kecuali dapat diketahui dengan pasti dia akan berhenti bekerja di pertengahan tahun berjalan).

- Pegawai yang mulai bekerja di tengah-tengah tahun

Contoh: Kasus 1

Christyan adalah seorang Warga Negara Asing dari Amerika, dengan PTKP (K/2). Christyan ini dikontrak oleh PT.ABC selama 2 tahun kedepan dan dia mulai bekerja sejak awal bulan Juni 2015, dengan penghasilan tiap bulannya yaitu:

- Gaji dan tunjangan sebesar Rp 22.000.000 dan Rp 5.000.000.

- JKK, JKM dan JHT yang dibayarkan oleh perusahaan berturut-turut sebesar 0,54%, 0,30% dan 3,7% dari gaji pokok.

- Iuran Pensiun yang dibayar sendiri sebesar Rp 200.000 kepada Dana Pensiun yang telah disahkan Menteri Keuangan.

Hitunglah PPh Pasal 21 yang harus dipotong PT ABC tiap bulan dan perhitungan akhir tahun? Jawaban:

| a. | Gaji | 22.000.000 |

| Tunjangan | 5.000.000 | |

| JKK | 118.800 | |

| JKM | 66.000 | |

| Ph Bruto | 27.184.800 | |

| Biaya Jabatan | (500.000) | |

| Iuran pensiun | (200.000) | |

| Ph Neto sebulan | 26.484.800 | |

| Ph Neto 7 bulan | 185.393.600 | |

| Ph Neto disetahunkan | 317.817.600 | |

| PTKP(K/0) | 45.000.000 | |

| PKP | 272.817.600 | |

| PPh Terutang disetahunkan | 38.204.250 | |

| PPh Terutang 7 bulan | 22.285.813 | |

| Pph 21 per bulan | 3.183.688 |

| b. | Gaji (x7) | 154.000.000 |

| Tunjangan (x7) | 35.000.000 | |

| JKK (x7) | 831.600 | |

| JKM (x7) | 462.000 | |

| Ph Bruto | 190.293.600 | |

| Biaya Jabatan | (3.500.000) | |

| Iuran pensiun | (1.400.000) | |

| Ph Neto 7 bulan | 185.393.600 | |

| Ph Neto disetahunkan | 317.817.600 | |

| PTKP(K/0) | 45.000.000 | |

| PKP | 272.817.600 | |

| PPh Terutang disetahunkan | 38.204.250 | |

| PPh Terutang 7 bulan | 22.285.813 | |

| PPh 21 sudah dipotong Jun-Nop | 19.102.125 |

| Pph 21 per bulan | 3.183.688 |

Kasus 2

Dini adalah seorang WNI yang bekerja pada PT. ABC mulai sejak awal bulan September 2015, dengan menerima penghasilan sebagai berikut:

- Gaji setiap bulannya sebesar Rp 15.000.000.

- Iuran Pensiun yang dibayar sendiri ke Dana Pensiun sebesar Rp 500.000/ bulan.

- Dini adalah seorang perempuan yang sudah menikah dan memiliki 1 orang anak. Hitunglah PPh Pasal 21 yang harus dipotong PT ABC tiap bulan & Desember 2015! Jawaban:

| a. | Gaji | 15.000.000 |

| Biaya Jabatan | (500.000) | |

| Iuran pensiun | (500.000) | |

| Ph Neto sebulan | 14.000.000 | |

| Ph Neto setahun (x4) | 56.000.000 | |

| PTKP(TK/0) | 36.000.000 | |

| PKP | 20.000.000 | |

| PPh Terutang 4 bulan | 1.000.000 | |

| Pph 21 per bulan | 250.000 |

| b. | Gaji (x4) | 60.000.000 |

| Biaya Jabatan | (2.000.000) | |

| Iuran pensiun (x4) | (2.000.000) | |

| Ph Neto setahun (x4) | 56.000.000 | |

| PTKP(K/0) | 36.000.000 | |

| PKP | 20.000.000 | |

| PPh Terutang 4 bulan | 1.000.000 | |

| PPh yang telah dipotong Sep-Nop | 750.000 | |

| Pph 21 Des | 250.000 |

Kasus 3

Edward adalah seorang warga Negara Inggris yang sedah bekerja di Indonesia sejak tahun 2012 lalu, dan dengan status (K/1). Dia bekerja di PT. ABC dengan menerima penghasilan setiap bulannya sebesar:

- Gaji dan tunjangan sebesar Rp 25.000.000 dan Rp 5.000.000.

- JPK, JKK, JKM dan JHT yang dibayarkan oleh perusahaan berturut-turut sebesar 0,54%; 0,30%; 0,10% dan 3,7% dari gaji pokok.

- Selain itu perusahaan juga membayarkan Premi Asuransi Jiwa dan Beasiswa sebesar 0,10% dan 0,20% dari gaji pokok tiap bulannya.

- Iuran Pensiun yang dibayar sendiri sebesar Rp 500.000 kepada Dana Pensiun.

Pada tanggal 1 Agustus, Edward kembali ke Inggris dan tidak akan kembali ke Indonesia untuk selama-lamanya.

Hitunglah PPh Pasal 21 yang harus dipotong tiap bulan & di bulan terakhir sebelum meninggalkan Indonesia!

Jawaban:

| a. | Gaji | 25.000.000 |

| Tunjangan | 5.000.000 | |

| JPK | 135.000 | |

| JKK | 75.000 | |

| JKM | 25.000 | |

| Premi asuransi jiwa | 25.000 | |

| Premi asuransi beasiswa | 50.000 | |

| Ph Bruto | 30.310.000 | |

| Biaya Jabatan | (500.000) | |

| Iuran pensiun | (500.000) | |

| Ph Neto sebulan | 29.310.000 | |

| Ph Neto 7 bulan | 205.170.000 | |

| Ph Neto disetahunkan | 351.720.000 | |

| PTKP(K/1) | 42.000.000 | |

| PKP | 309.720.000 | |

| PPh Terutang disetahunkan | 47.430.000 | |

| PPh Terutang 7 bulan | 27.667.500 | |

| Pph 21 per bulan | 3.952.500 |

| b. | Gaji | 175.000.000 |

| Tunjangan | 35.000.000 | |

| JPK | 945.000 | |

| JKK | 525.000 | |

| JKM | 175.000 | |

| Premi asuransi jiwa | 175.000 | |

| Premi asuransi beasiswa | 350.000 | |

| Ph Bruto | 212.170.000 | |

| Biaya Jabatan | (3.500.000) | |

| Iuran pensiun | (3.500.000) | |

| Ph Neto 7 bulan | 205.170.000 | |

| Ph Neto disetahunkan | 351.720.000 | |

| PTKP(K/0) | 42.000.000 | |

| PKP | 309.720.000 | |

| PPh Terutang disetahunkan | 47.430.000 | |

| PPh Terutang 7 bulan | 27.667.500 | |

| PPh 21 sudah dipotong Jan-Jun | 23.715.000 | |

| Pph 21 Juli | 3.952.500 |

Kasus 4

Farhad adalah seorang warga Negara Indonesia dengan status bujang/belum menikah (TK/0). Dia sudah bekerja pada PT. XYZ (sebuah perusahaan konstruksi) sejak tahun 2013, dengan mendapatkan penghasilan tiap bulannya sebesar:

- Gaji sebesar Rp 6.000.000.

- Tunjangan perumahan sebesar Rp 1.000.000.

- JPK yang dibayar oleh perusahaan sebesar 0,25% dari gaji pokok setiap bulannya.

- Perusahaan juga memberikan fasilitas berupa penginapan dan bahan kebutuhan pokok setiap bulannya yaitu sebesar Rp 1.000.000 dan Rp 2.000.000.

- JHT yang dibayar sendiri sebesar Rp 200.000.

Karena kinerjanya yang tidak bagus, manajer perusahaan memutuskan bahwa Farhad di berhentikan dari pekerjaannya mulai tanggal 1 Oktober 2015.

Hitunglah PPh Pasal 21 yang harus dipotong tiap bulan & dibulan terakhir sebelum diberhentikan!

Jawaban:

| a. | Gaji | 6.000.000 |

| Tunjangan Perumahan | 1.000.000 | |

| JPK | 15.000 | |

| Penginapan | 1.000.000 | |

| Sembako | 2.000.000 | |

| Ph Bruto | 10.015.000 | |

| Biaya Jabatan | (500.000) | |

| Iuran pensiun | (200.000) | |

| Ph Neto sebulan | 9.315.000 | |

| Ph Neto setahun (x12) | 111.780.000 | |

| PTKP(K/0) | 36.000.000 | |

| PKP | 75.780.000 | |

| PPh Terutangsetahun | 6.367.000 | |

| Pph 21 per bulan | 530.583 |

| b. | Gaji | 54.000.000 |

| Tunjangan Perumahan | 9.000.000 | |

| JPK | 135.000 | |

| Penginapan | 9.000.000 | |

| Sembako | 18.000.000 | |

| Ph Bruto | 90.135.000 | |

| Biaya Jabatan | (4.500.000) | |

| Iuran pensiun | (1.800.000) | |

| Ph Neto 9 bulan | 83.835.000 | |

| PTKP(K/0) | 36.000.000 | |

| PKP | 47.835.000 | |

| PPh Terutang setahun | 2.391.750 |

| Pph 21 telah dipotong Jan-Agt | 4.244.667 | |

| PPh 21 Lebih Bayar | 1.852.917 |

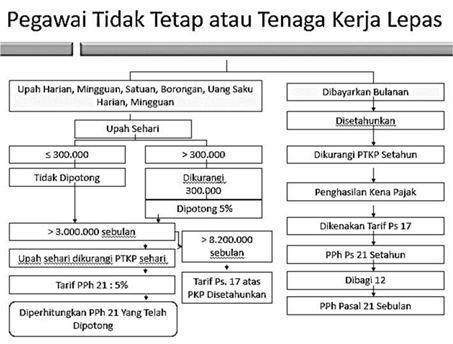

Pegawai Tidak Tetap/Tenaga Kerja Lepas

Atas kelebihan bayar ini akan dikembalikan kepada pegawai yang bersangkutan.

- Contoh:

- Erwin adalah seorang warga Negara Indonesia yang berstatus (K/2). Dia bekerja di PT.ABC mulai pada tanggal 1 Januari sebagai tenaga kerja Lepas/pegawai tidak tetap, dengan ketentuan sebagai berikut:

- Mulai kerja sebagai pegawai tidak tetap 1 Januari 2015.

- Mendapatkan upah harian sebesar Rp 700.000/hari.

- Bekerja di PT.ABC selama 12 hari. Tentukan PPh Pasal 21 terutang oleh Tn. Erwin! Jawaban:

| a. | Hari ke-1 s.d 4 | |

| Ph Bruto | 700.000 | |

| Pengurang | 300.000 | |

| PKP | 400.000 | |

| PPh 21 per hari | 20.000 |

| b. | Hari ke-5 | |

| Ph Bruto akumulasi 5 hari | 3.500.000 | |

| PTKP (K/2;5 hari) | 625.000 | |

| PKP | 2.875.000 | |

| PPh terutang | 143.750 | |

| PPh 21 telah dipotong hari ke-1 s.d 4 | 80.000 |

| PPh 21 hari ke-5 | 63.750 | |

| c. | Hari ke-6 s.d 11 | |

| Ph Bruto | 700.000 | |

| PTKP (K/2; sehari) | 125.000 | |

| PKP | 575.000 | |

| PPh 21 per hari | 28.750 |

| d. | Hari ke-12 | |

| Ph Bruto kumulatif sebulan | 8.400.000 | |

| Ph Bruto setahun (x12) | 100.800.000 | |

| PTKP | 45.000.000 | |

| PKP | 55.800.000 | |

| PPh terutang | 3.370.000 | |

| PPh terutang sebulan | 280.833 | |

| PPh 21 sudah dipotong hari ke-1 s.d 11 | 316.250 | |

| PPh 21 lebih bayar | 35.417 |

- Fakhri Mohammad adalah seorang warga Negara Indonesia yang berstatus (K/2). Dia bekerja di PT. ABC sebagai pegawai tidak tetap/tenaga kerja lepas, dengan menerima upah yang dibayar secara bulanan, dengan penghasilannya yaitu:

- Bekerja mulai tanggal 1 Januari 2015.

- Bekerja selama 20 hari.

- Perhitungan upah sehari yaitu Rp 275.000. Tentukan PPh Pasal 21 Januari Tn Fakhri! Jawaban:

| Ph Bruto kumulatif sebulan | 5.500.000 |

| Ph Bruto setahun (x12) | 66.000.000 |

| PTKP | 45.000.000 |

| PKP | 21.000.000 |

| PPh terutang | 1.050.000 |

| PPh terutang sebulan | 87.500 |

Pph 21 Bukan Pegawai

- Contoh:

- Gilang adalah seorang tenaga ahli yang profesional dalam bidang akuntan, dengan status (K/1) dan memiliki NPWP. Dia memberikan jasanya kepada PT. ABC dengan menerima penghasilan bruto setiap bulannya sebagai berikut:

- Januari : Rp20.000.000

- Februari : Rp 40.000.000

- Maret : Rp 60.000.000

- Juli : Rp 80.000.000

- Agustus : Rp 100.000.000

- Oktober : Rp 120.000.000

- November : Rp 140.000.000

- Desember : Rp 160.000.000

Tentukan PPh Pasal 21 untuk masing-masing bulan, dengan ketentuan

- Dia hanya memperoleh penghasilan dari PT. ABC tidak memperoleh dari sumber lain.

- Dia memperoleh penghasilan dari sumber lain yaitu PT. XYZ Jawaban:

- Tidak memperoleh dari sumber lain

| Bulan | Ph Bruto | 50% Ph Bruto | PTKP | PKP | PKP Kumulatif | Tarif | PPh 21 |

| Januari | 20.000.000 | 10.000.000 | 3.500.000 | 6.500.000 | 6.500.000 | 5% | 325.000 |

| Februari | 40.000.000 | 20.000.000 | 3.500.000 | 16.500.000 | 23.000.000 | 5% | 825.000 |

| Maret | 60.000.000 | 30.000.000 | 3.500.000 | 26.500.000 | 49.500.000 | 5% | 1.325.000 |

| Juli | 80.000.000 | 40.000.000 | 3.500.000 | 500.000 36.000.000 | 50.000.000 86.000.000 | 5% 15% | 25.000 5.400.000 |

| Agustus | 100.000.000 | 50.000.000 | 3.500.000 | 46.500.000 | 132.500.000 | 15% | 6.975.000 |

| Oktober | 120.000.000 | 60.000.000 | 3.500.000 | 56.500.000 | 189.000.000 | 15% | 8.475.000 |

| November | 140.000.000 | 70.000.000 | 3.500.000 | 61.000.000 5.500.000 | 250.000.000 255.500.000 | 15% 25% | 9.150.000 1.375.000 |

| Desember | 160.000.000 | 80.000.000 | 3.500.000 | 76.500.000 | 332.000.000 | 25% | 19.125.000 |

| Total PPh 21 dipotong | 53.000.000 |

- Memperoleh dari sumber lain

| Bulan | Ph Bruto | 50% Ph Bruto | PKP | PKP Kumulatif | Tarif | PPh 21 |

| Januari | 20.000.000 | 10.000.000 | 10.000.000 | 10.000.000 | 5% | 500.000 |

| Februari | 40.000.000 | 20.000.000 | 20.000.000 | 30.000.000 | 5% | 1.000.000 |

| Maret | 60.000.000 | 30.000.000 | 20.000.000 10.000.000 | 50.000.000 60.000.000 | 5% 15% | 1.000.000 1.500.000 |

| Juli | 80.000.000 | 40.000.000 | 40.000.000 | 100.000.000 | 15% | 6.000.000 |

| Agustus | 100.000.000 | 50.000.000 | 50.000.000 | 150.000.000 | 15% | 7.500.000 |

| Oktober | 120.000.000 | 60.000.000 | 60.000.000 | 210.000.000 | 15% | 9.000.000 |

| November | 140.000.000 | 70.000.000 | 40.000.000 30.000.000 | 250.000.000 280.000.000 | 15% 25% | 6.000.000 7.500.000 |

| Desember | 160.000.000 | 80.000.000 | 80.000.000 | 360.000.000 | 25% | 20.000.000 |

| Total PPh 21 dipotong | 60.000.000 |

- Hartito adalah seorang Pengacara yang Profesional, dengan status (K/0). Dia memberikan jasanya kepada PT. ABC yaitu sebagai kuasa hukum PT.ABC yang sedang terjerat kasus hukum di Pengadilan. Singkat cerita, dengan kepandaian dari kuasa hukumnya, PT.ABC diputuskan tidak bersalah dalam masalah hukum yang menjeratnya. Oleh karena itu, Tn. Hartito diberikan imbalan atas jasanya yaitu berupa uang tunai sebesar Rp 300.000.000. Tentukan PPh Pasal 21 yang terutang oleh Tn. Hartito!

Jawaban:

Ph Bruto Rp 300,000,000

Pengali 50% Rp 150,000,000

PKP Rp 150,000,000

PPh Pasal 21 Terutang Rp 17,500,000

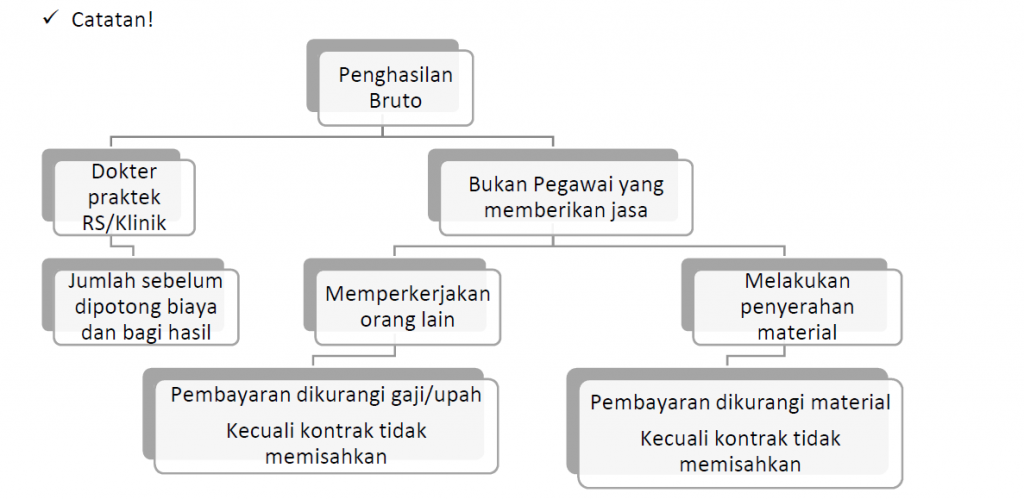

Catatan!

Selain Pegawai dan selain Bukan Pegawai

- Peserta Kegiatan

PPh Pasal 21 dihitung dengan menerapkan tarif Pasal 17 ayat (1) huruf a UU PPh atas jumlah penghasilanbruto (Uang Saku, UangRepresentasi, Uang Rapat, Honorarium, Hadiahdan Penghargaan)untuk setiap kali pembayaran yang bersifat utuh dan tidak dipecah, yang diterima oleh:

- Peserta Perlombaan dalam Segala Bidang;

- Peserta Rapat, Konferensi, Sidang, Pertemuan dan Kunjungan Kerja;

- Peserta/Anggotadalam Suatu Kepanitiaan;

- Peserta Pendidikan, Pelatihan& Magang;

- Peserta Kegiatan Lainnya Contoh:

Tantowi adalah seorang atlet bulutangkis profesional Indonesia yang bertempat tinggal di Jakarta. Ia menjuarai turnamen Indonesia Open dan memperoleh hadiah sebesar Rp200.000.000. PPh Pasal 21 yang terutang atas hadiah turnamen tersebut adalah:

5% x Rp 50.000.000 = Rp 2.500.000

15% x Rp150.000.000 = Rp22.500.000

PPh Pasal 21 yang dipotong Rp25.000.000

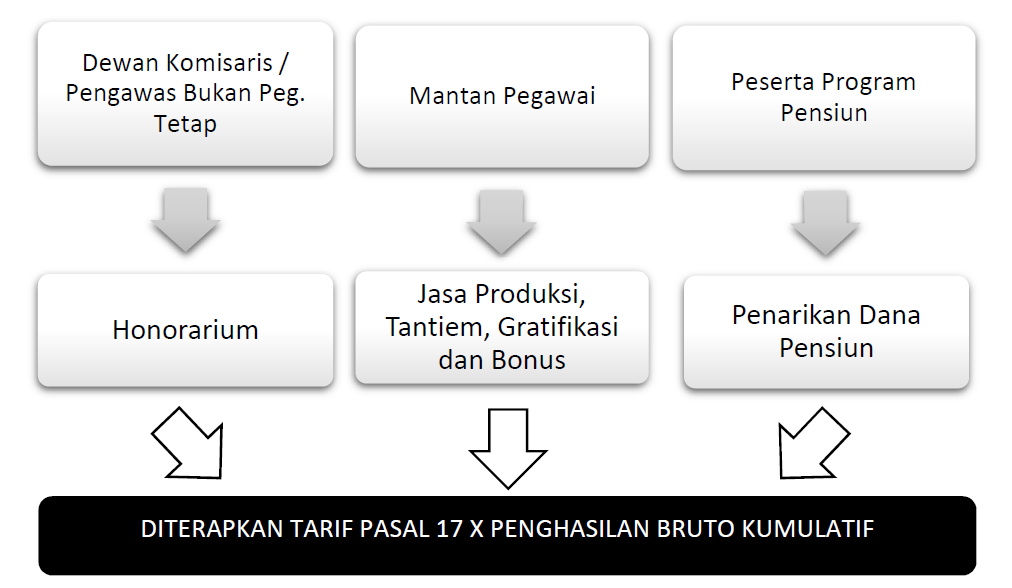

- Anggota Komisaris dan Dewan Pengawas, Mantan Pegawai, Penarikan Dana Pensiun

- Contoh:

Angga dan Anggi adalah saudara sepupu. Angga adalah komisaris di PT ABC yang bukan sebagai pegawai tetap. Sedangkan Anggi adalah mantan pegawai PT ABC yang telah kena PHK sejak 1 Januari 2016. Pada bulan Juli 2016, Angga menerima honorarium sebesar Rp60.000.000 dan Anggi menerima jasa produksi tahun 2015 sebesar Rp55.000.000.

Tentukan PPh Pasal 21 yang terutang bagi keduanya! Jawaban:

- Angga

PPh Pasal 21 yang terutang:

5% x Rp50.000.000 = Rp2.500.000

15% x Rp10.000.000 = Rp1.500.000

PPh Pasal 21 yang dipotong Rp4.000.000

- Anggi

PPh Pasal 21 yang terutang:

5% x Rp50.000.000 = Rp2.500.000

15% x Rp 5.000.000 = Rp 750.000

PPh Pasal 21 yang dipotong Rp3.250.000

Apabila dalam tahun kalender yang bersangkutan dibayarkan penghasilan kepada yang bersangkutan lebih dari 1 kali, maka PPh Pasal 21 atas pembayaran peghasilan berikutnya dihitung dengan menerapkan tarif Pasal 17 ayat (1) huruf a UU PPh atas jumlah penghasilan bruto kumulatif yang diterima dengan memperhitungkan penghasilan yang diterima sebelumnya.

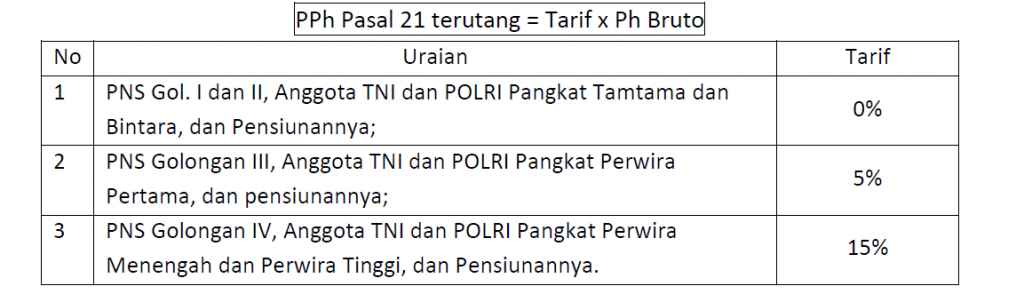

A. Penghitungan PPh Pasal 21 yang bersifat FINAL

- Penghasilan yang diterima oleh Pejabat Negara, PNS, anggota TNI/Polri,dan pensiunannya berupa honorarium yang dibebankan dari APBN/APBD;

| No | Uraian | Tarif |

| 1 | PNS Gol. I dan II, Anggota TNI dan POLRI Pangkat Tamtama dan Bintara, dan Pensiunannya; | 0% |

| 2 | PNS Golongan III, Anggota TNI dan POLRI Pangkat Perwira Pertama, dan pensiunannya; | 5% |

| 3 | PNS Golongan IV, Anggota TNI dan POLRI Pangkat Perwira Menengah dan Perwira Tinggi, dan Pensiunannya. | 15% |

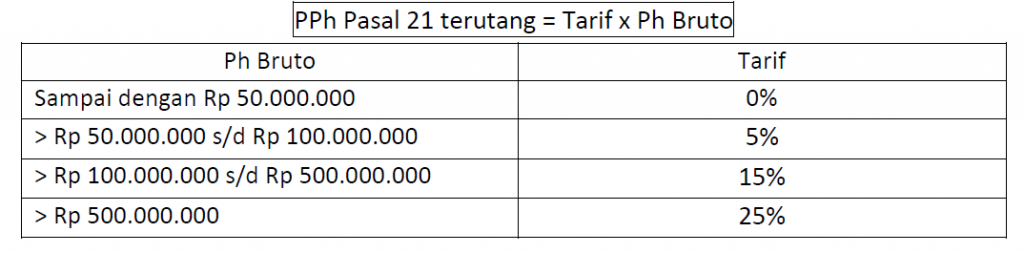

- Uang Pesangon yang Diterima oleh Mantan Pegawai

*Yg Dibayarkan Sekaligus (pembayarannya dilakukan dlm jangka waktu paling lama2 tahun kalender)

| Ph Bruto | Tarif |

| Sampai dengan Rp 50.000.000 | 0% |

| > Rp 50.000.000 s/d Rp 100.000.000 | 5% |

| > Rp 100.000.000 s/d Rp 500.000.000 | 15% |

| > Rp 500.000.000 | 25% |

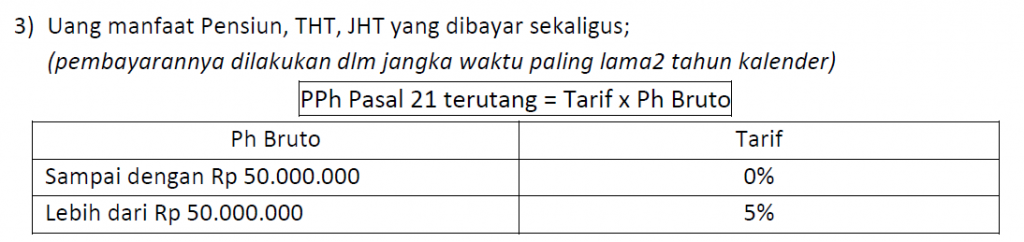

- Uang manfaat Pensiun, THT, JHT yang dibayar sekaligus;

(pembayarannya dilakukan dlm jangka waktu paling lama2 tahun kalender)

| Ph Bruto | Tarif |

| Sampai dengan Rp 50.000.000 | 0% |

| Lebih dari Rp 50.000.000 | 5% |

- Contoh:

Budiani (K/2) bekerja sebagai pegawai tetap PT ABC sejak tahun 2009. Pada awal tahun 2016, ia terkena PHK dan menerima pembayaran Uang Pesangon sebesar Rp80 juta di bulan Mei 2016. Penghitungan PPh Pasal 21 atas Uang Pesangon :

0% x Rp 50.000.000 = Rp 0

5% x Rp 30.000.000 = Rp 1.500.000

PPh Pasal 21 terurang Rp 1.500.000