Pajak Penghasilan Pasal 22

Pajak Penghasilan Pasal 22 (PMK 154/PMK.03/2010 dan Perubahannya)

DEFINISI : Pajak sehubungan dengan pembayaran atas penyerahan barang dan kegiatan dibidang impor atau kegiatan usaha dibidang lainnya.

PPh Pasal 22 atas Impor

Objek : Impor barang

Pemungut : Bank Devisa & DJBC

Terpungut : Importir

Nilai Impor : Cost Insurance Freight (CIF) + Bea Masuk & pungutan impor lainnya

| Tarif & DPP | : – Barang tertentu Lamp. I PMK107/2015 – Barang tertentu lainnya | : 10% x Nilai Impor |

| Lamp. II PMK107/2015 | : 7,5% x Nilai Impor | |

| Selain barang tertentuDengan API (Angka Pengenal Impor) | ||

| Kedelai, gandum, tepung terigu | : 0,5% x Nilai Impor | |

| Selain kedelai, gandum, tepung terigu Tanpa API | : 2,5% x Nilai Impor : 7,5% x Nilai Impor | |

| – Barang yang tidak dikuasai | : 7,5% x H.J. Lelang |

Saat terutang

: Bersamaan dengan saat pembayaran Bea Masuk Jatuh tempo penyetoran : 1 hari kerja setelah dilakukan pemungutan pajak

Jatuh tempo pelaporan

: mingguan paling lama hari kerja terakhir minggu berikutnya Bukti pungut : SSP

Dikecualikan :

- Impor barang yang tidak terutang PPh

- Impor barang yang dibebaskan dari pungutan Bea Masuk dan/atau PPN

- Impor sementara, jika waktu impornya nyata-nyata dimaksudkan unntuk diekspor kembali

- Impor kembali (re-impor), meliputi barang yang telah diekspor kemudian diimpor kembali dalam kualitas yang sama atau untuk keperluan perbaikan, pengerjaan dan pengujian, yang telah memenuhi syarat yang ditentukan DJBC

- Impor emas batangan yang akan diproses untuk menghasilkan perhiasan dari emas untuk tujuan ekspor

PPh Pasal 22 atas Ekspor Komoditas Tambang Batu Bara, Mineral Logam, dan Mineral Bukan Logam

Objek : Ekspor Komoditas Tambang Batu Bara, Mineral Logam, dan Mineral Bukan Logam Lamp. III PMK107/2015

Pemungut : Bank Devisa & DJBC

Terpungut : Eksportir, kecuali WP terikat perjanjian kerjasama dengan pengusahaan pertambangan dan Kontrak Karya

Tarif & DPP : 1,5% x Nilai ekspor yang tercantum dalam PEB

Saat terutang : Saat penyelesaian dokumen pemberitahuan pabean atas ekspor

Pemungutan : Dilakukan dengan cara penyetoran oleh eksportir yang bersangkutan ke kas negara. Bukti penyetoran/SSP asli lembar ke-5sebagai dokumen pelengkap pemberitahuan pabean ekspor dan dijadikan dasar pelayanan ekspor

Bukti pungut : SSP

PPh Pasal 22 atas Pembelian Barang oleh Bendahara Pemerintah

Pemungut & Objek :

- Bendahara pemerintah dan Kuasa Pengguna Anggaran (KPA): pembayaran atas pembelian barang

- Bendahara pengeluaran: pembayaran atas pembelian barang yang dilakukan dengan mekanisme uang persediaan (UP)

- KPA atau pejabat penerbit SPM yang diberi delegasi oleh KPA: pembayaran atas pembelian barang kepada pihak ketiga yang dilakukan dengan mekanisme pembayaran langsung (LS)

Terpungut : Rekanan

Tarif & DPP : 1,5% x Harga pembelian tidak termasuk PPN

Saat terutang : Saat pembayaran

Jatuh tempo penyetoran : – pada hari yang sama dengan pelaksanaan pembayaran yang

pemungutannya oleh KPA atau pejabat penerbit SPM melalui KPPN

– Paling lama 7 hari setelah tanggal pelaksanaan pembayaran yang pemungutannya oleh bendahara pengeluaran

Jatuh tempo pelaporan : 14 hari setelah masa pajak berakhir Bukti pungut : SSP

Dikecualikan :

- Pembayaran yang jumlahnya paling banyak Rp2.000.000& tidak merupakan pembayaran yang terpecah-pecah

- Pembayaran untuk pembelian BBM, BBG, pelumas, benda-benda pos, pemakaian air & listrik

- Pembayaran untuk pembelian minyak bumi, gas bumi, dan/atau produk sampingan dari kegiatan usaha hulu di bidang minyak dan gas bumi yang dihasilkan di Indonesia dari kontraktor atau kantor pusat kontraktor yang melakukan eksplorasi dan eksploitasi berdasarkan kontrak kerjasama

- Pembayaran untuk pembelian panas bumi atau listrik hasil pengusahaan panas bumi dari Wajib Pajak yang menjalankan usaha di bidang usaha panas bumi berdasarkan kontrak kerja sama pengusahaan sumber daya panas bumi

- Pembayaran untuk pembelian barang sehubungan dengan penggunaan dana Bantuan Operasional Sekolah (BOS)

PPh Pasal 22 atas Pembelian Barang oleh Badan Usaha Tertentu

Objek : Pembayaran atas pembelian barang dan/atau bahan-bahan untuk keperluan usahanya

Pemungut : – BUMN

- BUMN yang terestrukturisasi

- Badan usaha tertentu yang dimiliki secara langsung oleh BUMN

Terpungut : Rekanan

Tarif & DPP : 1,5% x Harga pembelian tidak termasuk PPN

Saat terutang : Saat pembayaran

Jatuh tempo penyetoran : Tanggal 10 bulan berikutnya setelah masa pajak berakhir Jatuh tempo pelaporan : 20 hari setelah masa pajak berakhir

Bukti pungut : Bukti Pemungutan PPh Pasal 22

Dikecualikan :

- Pembayaran yang jumlahnya paling banyak Rp10.000.000& tidak merupakan pembayaran yang terpecah-pecah

- Pembayaran untuk pembelian BBM, BBG, pelumas, benda-benda pos, pemakaian air & listrik

- Pembayaran untuk pembelian minyak bumi, gas bumi, dan/atau produk sampingan dari kegiatan usaha hulu di bidang minyak dan gas bumi yang dihasilkan di Indonesia dari kontraktor atau kantor pusat kontraktor yang melakukan eksplorasi dan eksploitasi berdasarkan kontrak kerjasama

- Pembayaran untuk pembelian panas bumi atau listrik hasil pengusahaan panas bumi dari Wajib Pajak yang menjalankan usaha di bidang usaha panas bumi berdasarkan kontrak kerja sama pengusahaan sumber daya panas bumi

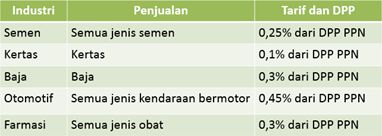

PPh Pasal 22 atas Badan Usaha Industri Semen, Kertas, Baja, Otomotif, dan Farmasi

Objek : Penjualan hasil produksi kepada distributor dalam negeri Pemungut : Badan usaha yang bergerak dalam bidang usaha Industri tertentu

yakni Semen, Kertas,Baja, Otomotif, dan Farmasi

Terpungut : Distributor

Tarif & DPP :

Saat terutang : Saat penjualan

Jatuh tempo penyetoran : Tanggal 10 bulan berikutnya setelah masa pajak berakhir Jatuh tempo pelaporan : 20 hari setelah masa pajak berakhir

Bukti pungut : Bukti Pemungutan PPh Pasal 22

Dikecualikan : Penjualan kendaraan bermotor di dalam negeri yang dilakukan oleh

industri otomotif yang telah dikenai PPh Pasal 22 barang yang sangat mewah (tanpa SKB)

PPh Pasal 22 atas Agen Tunggal Pemegang Merk (ATPM), Agen Pemegang Merk (APM), dan Importir Umum Kendaraan Bermotor

Objek : Penjualan kendaraan bermotor di dalam negeri

Pemungut : ATPM, APM, Importir Umum Kendaraan Bermotor

Terpungut : Pembeli kendaraan bermotor di dalam negeri

Tarif & DPP : 0,45% x DPP PPN

Saat terutang : Saat penjualan

Jatuh tempo penyetoran : Tanggal 10 bulan berikutnya setelah masa pajak berakhir Jatuh tempo pelaporan : 20 hari setelah masa pajak berakhir

Bukti pungut : Bukti Pemungutan PPh Pasal 22

Dikecualikan : – Penyerahan barang yang tidak terutang PPh

- Penjualan kendaraan bermotor di dalam negeri yang telah dikenai PPh Pasal 22 barang yang sangat mewah (tanpa SKB)

PPh Pasal 22 atas Bahan Bakar Minyak, Bahan Bakar Gas, dan Pelumas

Objek : Penjualan BBM, BBG, dan pelumas

Pemungut : Produsen atau importir

Terpungut : Pembeli

DPP : Nilai penjualan tidak termasuk PPN

Tarif : – BBM

SPBU Pertamina : 0,25%,

SPBU bukan Pertamina & Selain SPBU : 0,3%,

BBG : 0,3%,

Pelumas : 0,3%

Saat terutang : Saat penerbitan surat perintah pengeluaran barang (delivery order) Jatuh tempo penyetoran : Saat penerbitan surat perintah pengeluaran barang (delivery order) Jatuh tempo pelaporan : 20 hari setelah masa pajak berakhir

Bukti pungut : Bukti Pemungutan PPh Pasal 22

Dikecualikan : Penyerahan barang yang tidak terutang PPh

PPh Pasal 22 atas Industri/Eksportir Kehutanan, Perkebunan, Pertanian, Peternakan dan Perikanan

Objek : Pembelian bahan-bahan untuk keperluan industri/ekspornya

Pemungut : Industri/Eksportir

Terpungut : Penjual bahan-bahan untuk keperluan industri/ekspornya, berlaku

untuk pembelian bahan-bahan keperluan industri atau ekspor oleh BUMN

Tarif & DPP : 0,25% x harga pembelian tidak termasuk PPN

Saat terutang : Saat pembelian

Jatuh tempo penyetoran : Tanggal 10 bulan berikutnya setelah masa pajak berakhir Jatuh tempo pelaporan : 20 hari setelah masa pajak berakhir

Bukti pungut : Bukti Pemungutan PPh Pasal 22

Dikecualikan : Pembayaran yang jumlahnya paling banyak Rp20.000.000,00 tidak

termasuk PPN & tidak merupakan pembayaran yang terpecah-pecah

PPh Pasal 22 atas Pembelian Komoditas Tambang Batu Bara, Mineral Logam, dan Mineral Bukan Logam

Objek : Pembelian komoditas tambang batu bara, mineral logam, dan mineral bukan logam

Pemungut : Industri/badan usaha yang melakukan pembelian

Terpungut : Badan atau orang pribagi pemegang izin usaha pertambangan

Tarif & DPP : 1,5% x harga pembelian tidak termasuk PPN

Saat terutang : Saat pembelian

Jatuh tempo penyetoran : Tanggal 10 bulan berikutnya setelah masa pajak berakhir Jatuh tempo pelaporan : 20 hari setelah masa pajak berakhir

Bukti pungut : Bukti Pemungutan PPh Pasal 22

Dikecualikan : Pembelian yang telah dipungut PPh Pasal 22 atas pembelian barang

dan/atau bahan-bahan untuk keperluan kegiatan usaha oleh BUMN

PPh Pasal 22 atas Penjualan Emas Batangan

Objek : Penjualan emas batangan di dalam negeri

Pemungut : Produsen emas batangan

Terpungut : Pembeli emas batangan

Tarif & DPP : 0,45% x harga jual emas batangan

Saat terutang : Saat penjualan

Jatuh tempo penyetoran : Tanggal 10 bulan berikutnya setelah masa pajak berakhir Jatuh tempo pelaporan : 20 hari setelah masa pajak berakhir

Bukti pungut : Bukti Pemungutan PPh Pasal 22

Dikecualikan : – Penyerahan barang yang tidak terutang PPh

- Penjualan kepada Bank Indonesia

PPh Pasal 22 atas Barang yang Sangat Mewah

Objek : Penjualan barang yang sangat mewah

Pemungut : WP Badan penjual barang yang sangat mewah

Terpungut : Pembeli barang yang sangat mewah

Tarif & DPP : 5% x harga jual, tidak termasuk PPN &PPnBM

Saat terutang : Saat penjualan

Jatuh tempo penyetoran : Tanggal 10 bulan berikutnya setelah masa pajak berakhir Jatuh tempo pelaporan : 20 hari setelah masa pajak berakhir

Bukti pungut : Bukti Pemungutan PPh Pasal 22

Dikecualikan : Pembelian barang yang tergolong sangat mewah yang dilakukan oleh bukan subjek pajak (tanpa SKB)

Barang mewah : – Pesawat terbang & helikopter pribadi

- Kapal pesiar, yacht, & sejenisnya

- Rumah beserta tanahnya: harga jual > Rp 5M / Luas > 400 m2

- Apartemen, kondominium: harga jual > Rp 5M / Luas > 150 m2

- Sedan, jeep, suv, mvp, minibus: harga jual > Rp 2M / kap. silinder > 3.000 cc

- Motor roda dua dan tiga: harga jual > Rp 300 jt / kap. silinder > 250 cc

Ketentuan

Untuk WP non NPWP dikenakan tarif 100% lebih tinggi

Tari lebih tinggi berlaku untuk pemungutan PPh Pasal 22 yang bersifat tidak final

Pemungutan PPh Pasal 22 yang bersifat final adalah penjualan BBM dan BBG kepada penyalur/agen

- Contoh:

- PT Mobilku adalah perusahaan perdaganganmobilyang memiliki banyak pelanggan di Jl. Katak 13 Jakarta Pusat. PT Mobilkujuga merupakanperusahaan Agen Tunggal Pemegang Merk (ATPM) yang menjual mobil merk Macan pabrikasi Jepang. Berikut transaksi di bulan Juli 2015.

| Tgl | Transaksi |

| 03/07 | Melakukukan pembelian sparepart mobil dari PT Sperpato senilai 200 juta |

| 13/07 | Menjual mobil kepada PT Dagang Sukses, ber-NPWP senilai 300 juta |

| 29/07 | Menjual mobil kepada Tn. Geri (tidak ber-NPWP) senilai 150 juta |

Matriks pemungutan PPh Pasal 22

| Tgl | Pemungut | Tarif | DPP | PPh Terutang | Setor paling lambat | Lapor paling lambat |

| 03/07 | Bukan Objek Pemungutan PPh Pasal 22 | |||||

| 13/07 | PT Mobilku | 0,45% | 300.000.000 | 1.350.000 | 10/08/2015 | 20/08/2015 |

| 29/07 | PT Mobilku | 0,9% | 150.000.000 | 1.350.000 | 10/08/2015 | 20/08/2015 |

- PT Isi Bensin adalah perusahaan produsen penjualan BBM, BBG, dan Pelumas di Jawa Barat. Berikut transaksi di bulan Oktober 2015.

| Tgl | Transaksi |

| 06/10 | Menjual BBM kepada PT Solaro, SPBU penyalur PT Isi Bensin senilai 130 juta (DO tgl 06/10) |

| 19/10 | Menjual BBG kepada PT Keo, perusahaan kayu, senilai 140 juta (DO tgl 19/10) |

| 23/10 | Menjual pelumas kepada PT Seret senilai 200 juta (DO tgl 23/10) |

Matriks pemungutan PPh Pasal 22

| Tgl | Pemungut | Tarif | DPP | PPh Terutang | Setor paling lambat | Lapor paling lambat | Sifat |

| 06/10 | PT Isi Bensin | 0,3% | 130.000.000 | 390.000 | 06/10/2015 | 20/11/2015 | Final |

| 19/10 | PT Isi Bensin | 0,3% | 140.000.000 | 420.000 | 19/10/2015 | 20/11/2015 | Tidak Final |

| 23/10 | PT Isi Bensin | 0,3% | 200.000.000 | 600.000 | 23/10/2015 | 20/11/2015 | Tidak Final |