PENGAKUAN PENDAPATAN - Materi Terbaru 1

PENGAKUAN PENDAPATAN

Konsep Pengakuan Pendapatan

Pengakuan pendapatan bertujuan untuk menunjukkan proses transfer barang atau jasa kepada pelanggan dalam jumlah yang menggambarkan imbalan yang diterima perusahaan (penjual), atau diharapkan diterima, dalam proses pertukaran barang atau jasa tersebut. Adapun yang dimaksud pengakuan (recognition) adalah proses pencatatan dan pelaporan secara formal suatu akun atau pos dalam laporan keuangan (Nikolai, Bazley, dan Jones, 2010).

Lima Tahapan dalam Pengakuan Pendapatan

Terdapat lima tahapan atau proses dalam pengakuan pendapatan, yaitu sebagai berikut.

1. Mengidentifikasi kontrak dengan pelanggan.

Kontrak aadalah kesepakatan atau perjanjian, baik secara lisan, tertulis, atau menurut praktik yang berlaku umum, antara dua pihak atau lebih yang mengakibatkan timbulnya hak atau kewajiban. Pada kasus penjualan PT Pandu Motors di atas, PT Pandu Motors telah menandatangani kontrak untuk menjual dan mengirimkan 10 unit mobil kepada PT Sigap. Di sisi lain, PT Sigap berkewajiban untuk membayar harga mobil tersebut sesuai kesepakatan dalam kontrak. Tidak semua kontrak dapat dijadikan dasar untuk mengakui pendapatan. Berikut kriteria kontrak yang dapat dijadikan dasar untuk mengakui pendapatan.

2. Mengidentifikasi kewajiban yang harus dilaksanakan (separate performance obligation) yang terdapat dalam kontrak.

Kewajiban pekerjaan (performance obligation) adalah janji yang tercantum dalam kontrak untuk mengirim barang atau jasa kepada pelanggan. Pada kasus PT Pandu Motors di atas, PT Pandu Motors hanya mempunyai satu kewajiban pekerjaan (performance obligation), yaitu mengirimkan 10 unit mobil kepada PT Sigap. Jika dalam kontrak disepakati bahwa PT Pandu Motors juga setuju untuk memberikan jasa perawatan kepada PT Sigap, maka pemberian jasa perawatan tersebut dicatat sebagai kewajiban pekerjaan yang terpisah (separate performance obligation). Untuk menentukan apakah terdapat kewajiban pekerjaan atau tidak, perusahaan harus mempunyai produk atau jasa yang jelas dan spesifik sesuai dengan jenis transaksi yang dilakukan. Berikut ini ringkasan jenis transaksi dan waktu pengakuan pendapatan untuk setiap transaksi. Selanjutnya, untuk menentukan apakah dalam suatu kontrak terdapat satu atau beberapa kewajiban, hal yang perlu dilakukan adalah mengevaluasi apakah beberapa produk dan atau jasa yang tercantum dalam kontrak bersifat spesifik, independen (tidak saling bergantung), dan mempunyai harga jual yang terpisah. Jika setiap kewajiban pekerjaan (produk atau jasa) tidak saling bergantung dan bisa dijual secara terpisah, maka masing- masing kewajiban pekerjaan tersebut dihitung sebagai kewajiban yang terpisah. Sebaliknya, jika setiap kewajiban pekerjaan saling bergantung dan tidak dapat dipisahkan, maka beberapa kewajiban pekerjaan tersebut digabung jadi satu dan dilaporkan sebagai satu kewajiban pekerjaan (one performance obligation).

3. Menentukan harga transaksi.

Harga transaksi adalah jumlah imbalan yang diharapkan diterima perusahaan (penjual) dari pelanggan. Suatu kontrak biasanya menyebutkan harga transaksi sehingga mudah untuk diidentifikasi. Namun demikian, dalam kontrak tertentu, tidak mudah untuk mengidentifikasi/menentukan harga transaksi. Dalam hal ini, untuk menentukan harga transaksi, perusahaan (penjual) harus mempertimbangkan imbalan variabel

(variable consideration), nilai waktu uang (time value of money), imbalan non-tunai (non-cash consideration), imbalan yang dibayar atau yang terutang kepada pelanggan.

4. Mengalokasikan harga transaksi ke dalam masing-masing kewajiban pekerjaan (separate performance obligation).

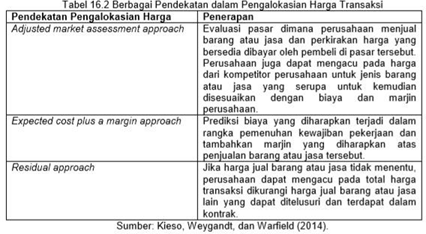

Pengalokasian harga transaksi ke dalam setiap kewajiban pekerjaan didasarkan atas fair value masing- masing kewajiban. Pengukuran terbaik fair value adalah dengan melihat apakah perusahaan dapat menjual barang atau jasa dengan harga jual terpisah (standalone basis). Jika tidak terdapat informasi mengenai harga pasar barang atau jasa, perusahaan dapat memperkirakan harga jual barang atau jasa tersebut dengan berbagai pendekatan

5. Mengakui pendapatan pada saat setiap kewajiban telah terpenuhi.

Menurut Nikolai, Bazley, dan Jones (2010), keputusan mengenai kapan pendapatan diakui ditentukan oleh tiga faktor, yaitu (1) terdapat substansi ekonomis dari suatu transaksi yang mengungguli bentuk formal transaksi, (2) risiko dan manfaat kepemilikan telah diserahkan kepada pembeli, dan (3) ketertagihan piutang dari penjualan dapat dijamin. Selanjutnya, terdapat beberapa situasi pengakuan pendapatan serta metode yang digunakan, yaitu (1) pengakuan pendapatan pada saat penjualan; (2) pengakuan pendapatan sebelum periode penjualan; (3) pengakuan pendapatan pada saat penyelesaian produksi; (4) pengakuan pendapatan setelah periode penjualan; dan (5) penundaan pengakuan pendapatan di masa depan.

- Pengakuan Pendapatan Pada Saat Penjualan Metode ini merupakan merode yang paling umum digunakan karena pendapatan telah direalisasi dan diperoleh pada saat penjualan barang. Dalam hal ini, perusahaan (penjual) menggunakan accrual method dimana pendapatan penjualan diakui pada saat penjualan dan harga pokok penjualan ditandingkan dengan pendapatan pada saat periode

- Pengakuan Pendapatan Sebelum Periode Penjualan Metode ini digunakan untuk menunjukkan adanya penambahan substansi ekonomi, meskipun secara legal formal, penjualan belum terjadi karena kewajiban pekerjaan belum tuntas dilakukan. Salah satu contoh penerapan metode ini adalah metode persentase penyelesaian untuk mengakui pendapatan kontrak konstruksi jangka panjang. Contoh lainnya penerapan metode ini adalah proportional performance method untuk mengakui pendapatan kontrak jasa jangka

- Pengakuan Pendapatan Pada Saat Penyelesaian Produksi Metode ini digunakan pada produk metal dan produk pertanian yang langsung dijual pada harga tetap (fixed price) dan produsen tidak bisa menentukan harga perolehan. Metode ini sudah jarang digunakan karena pasar dengan harga tetap sudah jarang diberlakukan.

- Pengakuan Pendapatan Setelah Periode Penjualan Metode ini tepat untuk diterapkan dalam hal piutang atas penjualan tidak dapat dipastikan tertagih atau tidak terdapat dasar untuk memperkirakan ketertagihan piutang. Dalam hal ini, pengakuan pendapatan ditunda, seperti dalam installment method dan cost recovery

- Penundaan Pengakuan Pendapatan di Masa Depan Metode ini tepat untuk diterapkan pada saat transfer risiko dan manfaat kepemilikan dari penjual dan pembeli tidak signifikan. Dalam hal ini, pendapatan tidak diakui pada saat penjualan atau pada saat kas diterima.Contoh penerapan metode ini adalah deposit

Beberapa Isu Lain Terkait Pengakuan Pendapatan

|

Jenis Transaksi |

Penjelasan |

|

Right of Return |

Right of Return adalah hak untuk mengembalikan barang yang telah dibeli karena beberapa alasan, seperti ketidakpuasan terhadap produk. Pendapatan diakui dengan mempertimbangkan jumlah barang yang diperkirakan akan dikembalikan. |

|

Repurchase Agreements |

Repurchase Agreements adalah perjanjian jual beli dimana penjual berhak atau wajib membeli kembali barang yang telah dijual kepada pembeli dengan harga dan jangka waktu yang telah disepakati. Jika harga beli kembali yang disepakati lebih besar atau sama dengan harga jual awal, maka transaksi tersebut merupakan transaksi pembiayaan. |

|

Bill-and-hold arrangements |

Bill-and-hold arrangements adalah transaksi jual beli dimana penjual telah memberikan tagihan (bill) kepada pembeli, tetapi fisik barang yang dijual masih dikuasai atau disimpan (hold) oleh penjual. Penjual dapat mengakui pendapatan pada saat pembeli telah memegang kontrol (kendali) atas barang tersebut. |

|

Principal-agent relationships |

Principal-agent relationships adalah hubungan kerjasama antara agen dengan penjual induk (principal) dimana agen berkewajiban untuk menyediakan barang atau jasa kepada pembeli. Total hasil penjualan barang bukan merupakan pendapatan bagi agen. Pendapatan bagi agen adalah sejumlah komisi yang diterima oleh agen dari principal. |

|

Consignments |

Consignments adalah perjanjian kerja sama dimana produsen (atau penjual induk yang disebut consignor mengirimkan dan menitipkan barang kepada pihak lain atau agen yang disebut consignee untuk dijual kepada pembeli. Hak kepemilikan barang tetap berada di tangan consignor sampai dengan barang terjual. Consignor mengakui pendapatan pada saat consignee melaporkan dan menyerahkan hasil penjualan barang. Adapun consignee mengakui pendapatan pada saat menerima komisi dari consignor. |

|

Warranties |

Warranties (garansi) adalah jaminan yang diberikan oleh penjual kepada pembeli bahwa produk yang dijual telah memenuhi spesifikasi yang disepakati dalam kontrak. Terdapat dua jenis warranty, yaitu assurance type warranty (garansi yang nilainya sudah termasuk dalam harga jual) dan service-type warranty (garansi yang dijual secara terpisah sehingga dianggap performance obligation tersendiri). Assurance type warranty dicatat sebagai expense dan liability, sedangkan penjualan service type warranty dicatat ke dalam akun Unearned Warranty Revenue. |

|

Non Refundable Upfont Fees |

Merupakan pembayaran di awal yang diterima penjual dan tidak dapat ditarik kembali. Pembayaran di awal tersebut biasanya terkait dengan aktivitas atau permulaan aktivitas terkait barang atau jasa yang akan disediakan di masa mendatang, seperti iuran keanggotaan di klub olahraga, biaya aktivasi telepon, interet, dan TV kabel. Pembayaran di awal harus dialokasikan sepanjang periode di mana nasabah memperoleh manfaat dari pembayaran tersebut. |

Dalam kontrak konstruksi jangka panjang, penjual (kontraktor) biasanya melakukan tagihan (bill) secara berkala kepada pembeli (pemesan proyek) selama periode konstruksi berlangsung. Dalam hal ini, kontraktor dapat mengakui pendapatan sepanjang pengerjaan proyek (bangunan), meskipun proyek belum selesai. Suatu perusahaan (kontraktor) dapat mengakui pendapatan sepanjang periode pekerjaan (konstruksi) ketika memenuhi salah satu dari dua kriteria sebagai berikut.

- Pekerjaan perusahaan mampu menghasilkan aset atau meningkatkan kuantitas dan kualitas

- Pekerjaan perusahaan tidak menghasilkan aset untuk tujuan penggunaan lain, selain untuk memenuhi pesanan

Jika salah satu dari dua kriteria di atas terpenuhi, maka perusahaan dapat mengakui pendapatan sepanjang periode pekerjaan (konstruksi) dengan syarat perusahaan dapat memperkirakan perkembangan penyelesaian kewajiban pekerjaan. Dalam hal ini, perusahaan mengakui pendapatan (revenues) dan laba kotor (gross profits) pada setiap periode berdasarkan perkembangan penyelesaian konstruksi. Metode ini disebut dengan metode persentase penyelesaian (the percentage-of-completion method). Adapun jika kedua kriteria di atas tidak terpenuhi, maka perusahaan mengakui gross profits pada saat seluruh biaya konstruksi telah tertutupi oleh jumlah pendapatan konstruksi. Metode ini disebut the cost-recovery (zero-profit) method).

Pengakuan Pendapatan pada Kontrak Konstruksi yang Mengalami Keuntungan

a. Metode Persentase Penyelesaian (the Percentage-of-Completion Method) Langkah-langkah dalam mengakui pendapatan berdasarkan metode persentase penyelesaian adalah sebagai

-

- Menghitung persentase penyelesaian, yaitu total biaya yang dikeluarkan sampai tanggal pelaporan (cost to date) dibagi dengan total estimasi biaya

- Mengalikan persentase penyelesaian dengan estimasi total

- Menghitung pendapatan yang diakui pada periode berjalan dengan mengurangi hasil perkalian persentase penyelesaian dengan estimasi total pendapatan (hasil poin b) dengan total pendapatan yang telah diakui pada periode

- Membuat jurnal yang diperlukan

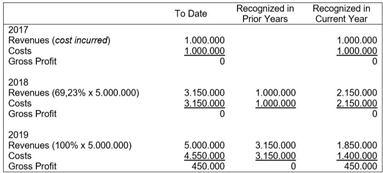

Contoh: PT Bangkit Properti, sebuah perusahaan kontraktor, mendapat kontrak untuk membangun sebuah resort dengan nilai kontrak awal sebesar $5.000.000 dan total estimasi biaya awal sebesar $4.500.000. Kontrak ini dimulai tanggal 1 Juli 2017 dan diperkirakan selesai bulan Oktober 2019. Data terkait penyelesaian kontrak tersebut adalah sebagai berikut

|

2017 |

2018 |

2019 |

|

|

Costs to date |

$1.000.000 |

$3.150.000 |

$4.550.000 |

|

Estimated costs to complete |

$3.500.000 |

$1.400.000 |

0 |

|

Billing Progress to date |

$1.000.000 |

$2.500.000 |

$1.500.000 |

|

Cash collected to date |

$ 550.000 |

$1.950.000 |

$2.500.000 |

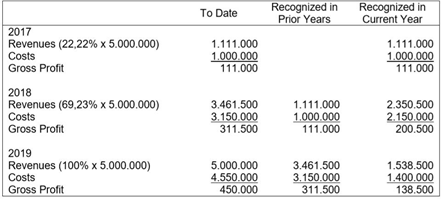

Dari data di atas, persentase penyelesaian dan estimasi gross profit dapat dihitung sebagai berikut.

|

2017 |

2018 |

2019 |

|

|

Contract price |

$5.000.000 |

$5.000.000 |

$5.000.000 |

|

Less estimated costs: |

|||

|

Costs to date |

$1.000.000 |

$3.150.000 |

$4.550.000 |

|

Estimated costs to complete |

$3.500.000 |

$1.400.000 |

0 |

|

Estimated total costs |

$4.500.000 |

$4.550.000 |

$4.550.000 |

|

Estimated total gross profit |

$ 500.000 |

$ 450.000 |

$ 450.000 |

|

Percent complete* |

22,22% |

69,23% |

100% |

* Costs to date / Estimated total costs

Pendapatan yang diakui oleh PT Bangkit Properti dihitung sebagai berikut.

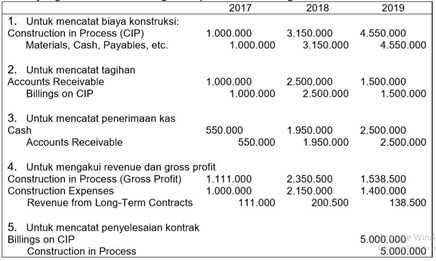

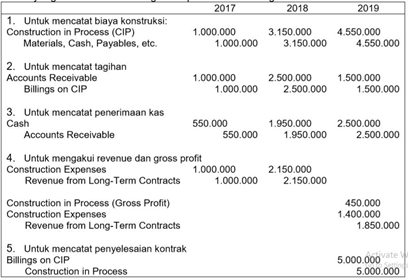

Jurnal yang dibuat oleh PT Bangkit Properti adalah sebagai berikut.

b. The Cost-Recovery (Zero-Profit) Method) Pada cost-recovery method, perusahaan hanya mengakui gross profits pada saat seluruh biaya konstruksi telah tertutupi oleh jumlah pendapatan konstruksi. Biasanya seluruh biaya konstruksi tertutupi pada saat kontrak telah selesai. Sepanjang seluruh biaya konstruksi belum tertutupi, perusahaan mengakui pendapatan (revenue) sebesar biaya yang dikeluarkan. Pada kasus PT Bangkit Properti di atas, jika perusahaan menggunakan cost-recovery method, maka PT Bangkit Properti membuat perhitungan sebagai berikut.

Jurnal yang dibuat oleh PT Bangkit Properti adalah sebagai berikut.

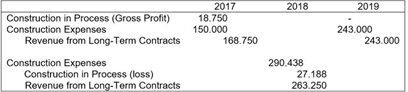

Pengakuan Pendapatan pada Kontrak Konstruksi yang Mengalami Kerugian di Tahun Berjalan

Pada saat terjadi kerugian di tahun berjalan, peningkatan estimasi biaya menyebabkan perlunya penyesuaian untuk periode tahun berjalan atas gross profit yang telah diakui pada periode sebelumnya. Hal ini hanya berlaku pada metode persentase penyelesaian.

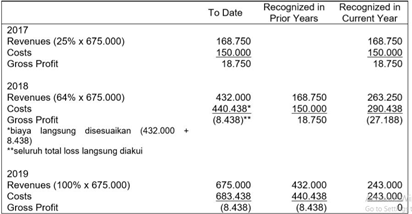

Contoh: PT Paradigma, sebuah perusahaan kontraktor, mendapat kontrak untuk membangun sebuah resort dengan nilai kontrak awal sebesar $675.000 dan total estimasi biaya awal sebesar $600.000. Kontrak ini dimulai tanggal 1 Juli 2017 dan diperkirakan selesai bulan Oktober 2019. Data terkait penyelesaian kontrak tersebut adalah sebagai berikut.

|

2017 |

2018 |

2019 |

|

|

Costs to date |

$675.000 |

$675.000 |

$675.000 |

|

Costs incurred current year |

$150.000 |

$287.400 |

$215.436 |

|

Estimated costs to complete |

$450.000 |

$215.436 |

0 |

|

Billing Progress to date |

$135.000 |

$360.000 |

$180.000 |

|

Cash receipt form customer current year |

$112.500 |

$262.500 |

$300.000 |

Dari data di atas, persentase penyelesaian dan estimasi gross profit dapat dihitung sebagai berikut

|

2017 |

2018 |

2019 |

|

|

Contract price |

$675.000 |

$675.000 |

$675.000 |

|

Less estimated costs: |

|||

|

Costs to date |

$150.000 |

$437.400 |

$652.836 |

|

Estimated costs to complete |

$450.000 |

$215.436 |

0 |

|

Estimated total costs |

$600.000 |

$652.836 |

$652.836 |

|

Estimated total gross profit |

$ 75.000 |

$ 22.164 |

$ 22.164 |

|

Percent complete* |

25% |

67% |

100% |

* Costs to date / Estimated total costs

Pendapatan yang diakui oleh PT Paradigma dihitung sebagai berikut.

Jurnal yang dibuat oleh PT Paradigma untuk mengakui revenue dan gross profit adalah sebagai berikut.

Pengakuan Pendapatan pada Kontrak Konstruksi yang Mengalami Kerugian Secara Keseluruhan

Pada saat kontrak mengalami kerugian secara keseluruhan (unprofitable contract), estimasi seluruh kerugian kontrak diakui di tahun berjalan sehingga perlu penyesuaian atas pembebanan biaya (cost) pada tahun berjalan. Hal ini belaku untuk percentage-of-completion method dan cost-recovery method. Contoh: Pada kasus PT Paradigma di atas, terjadi kenaikan total estimasi biaya pada tahun kedua yang menyebabkan perusahaan mengalami kerugian secara keseluruhan karena total estimasi biaya melebihi total nilai kontrak. Berikut ilustrasi terkait PT Paradigma.

|

2017 |

2018 |

2019 |

|

|

Costs to date |

$675.000 |

$675.000 |

$675.000 |

|

Costs incurred current year |

$150.000 |

$287.400 |

$215.436 |

|

Estimated costs to complete |

$450.000 |

$246.038 |

0 |

|

Billing Progress to date |

$135.000 |

$360.000 |

$180.000 |

|

Cash receipt form customer current year |

$112.500 |

$262.500 |

$300.000 |

Dari data di atas, persentase penyelesaian dan estimasi gross profit dapat dihitung sebagai berikut

|

2017 |

2018 |

2019 |

|

|

Contract price |

$675.000 |

$675.000 |

$675.000 |

|

Less estimated costs: |

|||

|

Costs to date |

$150.000 |

$437.400 |

$683.438 |

|

Estimated costs to complete |

$450.000 |

$246.038 |

0 |

|

Estimated total costs |

$600.000 |

$683.438 |

$683.438 |

|

Estimated total gross profit |

$ 75.000 |

($ 8.438) |

($ |

|

Percent complete* |

25% |

64% |

100% |

Seluruh total estimasi kerugian kontrak pada tahun 2018 sebesar $8.438 langsung diakui pada tahun 2018 sehingga perusahaan perlu melakukan penyesuaian atas pengakuan biaya tahun berjalan. Atas hal tersebut, PT Paradigma melakukan perhitungan sebagai berikut.

Jurnal yang dibuat oleh PT Paradigma untuk mengakui revenue dan gross profit adalah sebagai berikut.