Tax Treaty Adalah

Pengertian Double Tax Treaties

Ada beberapa istilah lain penyebutan double tax agreement diantaranya “Double Tax Treaty”, “Double tax convention”, atau yang lebih sederhana “Tax treaty”. Dalam International Tax Glossart, tax treaty International Tax Glossart, tax treaty adalah sebuah istilah untuk menunjukkan persetujuan antara dua atau lebih negara untuk menghindari pengenaan pajak berganda.

Pada kenyataannya, terdapat berbagai jenis perjanjian pajak (tax treaty). Jenis tax treaty yang paling umum adalah :

- Perjanjian untuk menghindari pengenaan pajak berganda atas penghasilan dan modal (biasanya dikenal sebagai perjanjian pajak penghasilan komprehensif)

- Perjanjian yang ditunjukan untuk mencegah penggelapan fiskal.

- Perjanjian untuk mengatur distribusi/ alokasi antara anggota perjanjian terkait hak atas pemungutan pajak

Sejarah Double Tax Agreement

Jerman memiliki peran penting dalam perkembangan pajak internasional sepanajng abad ke-19. Jerman merupakan negara pelopor terkait dengan isu eliminasi pajak berganda. Hal tersebut dimulai sejak pembentukan Negara Federasi Jerman pada tahun 1815. Kepentingan Jerman untuk menghindari pajak berganda semakin meningkat dengan adanya freedoom of movement di antara negara bagian Jerman. Upaya pemerintah Jerman untuk menghindaru pajak berganda diperlihatkan dengan dihasilkannya P3B Saxony dan Prussia pada tahun 1869/1870. P3B tersebut merupakan P3B domestik pertama antara negara bagian di Jerman.

Memasuki paruh kedua abad ke-19, terjadi lonjakan perdagangan internasional yang ditandai dengan adanya perluasan kegiatan usaha dan peningkatan transaksi lintas batas negara. Akibatnya, masalah terkait pajak berganda menjadi semakin meningkat dan rumit. Pada pertengahan abad ke-19, muncul P3B dalam konteks internasional, yaitu P3B antara Austria/Hungaria dan Prusia pada tahun 1899. P3B tersebut dikenal sebagai P3B internasional pertama. P3B tersebut mengadopsi P3B domestik antara Saxony dan Prussia.

Sebagai negara pelopor P3B, perkembangan P3B Jerman tidak lepas dari sosok Herbert Dorn, sekretaris tetap di Kementerian Keuangan Jerman. Di bawah kepemimpinan Dorn, Jerman membangun jaringan P3B dengan negara- negara Eropa Tengah, Eropa Selatan, negara-negara Nordic, serta negara-negara Slavic. Pada tahun 1921, terdapat P3B pertama yang dibuat setelah Perang Dunia I, yaitu P3B Czechkoslovakia dan Jerman terkait dengan pajak langsung (direct tax). Pada tahun 1925, Jerman melakukan negosiasi P3B dengan Italia. P3B Jerman dan Italia memberikan pengaruh penting terhadap 1928 Model Conventions / Model P3B 1928 yang dianggap sebagai model P3B pertama di dunia.

Maksud dan Tujuan Double Tax Agreement

1. Latar belakang perjanjian penghindaran pajak berganda

- Pembagian hak pemajakan

- Meningkatkan investasi

- Menghindari terjadinya pajak berganda

2. Maksud perjanjian pengindaran pajak berganda

Secara umum, kesepakatan pada tax treaty ditujukan untuk dua hal utama, yaitu :

- Menghindari pengenaan pajak berganda akibat yursdiksi pemajakan

- Menghindari pajak berganda yang dikenakan pada transaksi cross-border apabila masing-masing dengan kebijakannya negara mengenakan pajak atas penghasilan atau modal yang sama.

- Mengalokasikan pajak yang dikenakan oleh negara yang menjadi anggota tax treaty

- Mencegah adanya penggelapan pajak ( tax evasion ) pada transaksi cross-border tersebut.

- Mencegah penggelapan fiscal

3. Tujuan perjanjian penghindaran pajak berganda

- Menghindari pengenaan pajak berganda ( double taxation )

- Mencegah penghidaran pajak ( tax avoidance )

- Mencegah pengelakan pajak ( tax evasion )

- Mencegah terjadinya double non-taxation

- Model Konvensi Tax Treaty

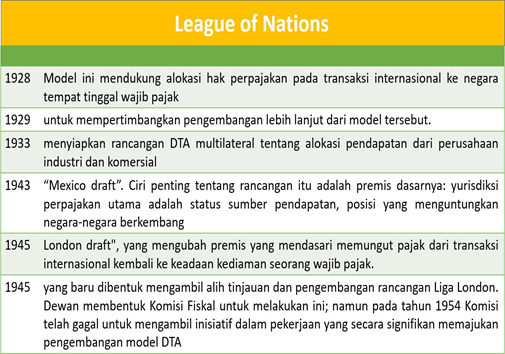

1. League of Nations

League of Nations / Liga Bangsa-Bangsa adalah organisasi internasional yang dibentuk sebagai hasil dari Paris Peace Conference pada tahun 1919/1920. Organisasi ini merupakan cikal bakal PBB. Misi utama LBB pada dasarnya adalah menjaga perdamaian dunia dan menjaga stabilitas ekonomi.

Selama tahun 1920-an, LBB meminta beberapa ahli ekonomi untuk mengkaji dampak ekonomi atas pajak berganda. Kajian tersebut dimaksudkan untuk menciptakan keseimbangan alokasi beban pajak. Namun, hasil kerja LBB untuk menyelesaikan masalah pajak berganda tidak berpengaruh dalam meningkatkan jumlah jaringan P3B. LBB menghentikan tugasnya dalam menangani pajak berganda pada tahun 1954. Selanjutnya, kajian masalah penghindaran pajak berganda dialihkan kepada Organization for European Economic Co-operation ( OEEC ) / OECD.

Berikut ini merupakan perkembangan model perjanjian penghindaran pajak berganda League of Nations.

Konsep perjanjian penghindaran pajak berganda yang dikenal dengan Mexico Draft memiliki ciri bahwa kekuasaan hukum pemajakan yang utama dipegang oleh negara sumber penghasilan, sebuah posisi yang menguntungkan bagi negara berkembang. Mexico Draft ditinjau ulang di London dan menghasilkan London Draft dengan beberapa perubahan, yaitu kekuasaan hukum pemajakan dipegang oleh negara tempat tinggal wajib pajak.

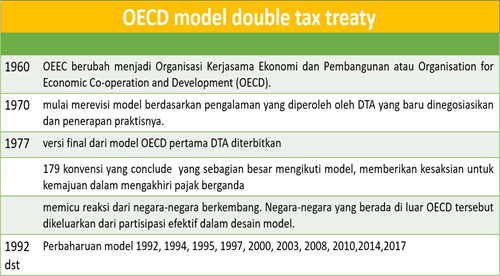

2. OECD model double tax treaty

Organization Economic and Cooperation Development ( OECD ) bermula dari adanya Organization for European Economic Co-operation ( OEEC ). OEEC merupakan organisasi yang dibentuk pada tahun 1948 dengan jumlah anggota awal sejumlah 16 negara. Pendiri OEEC adalah Perancis, United Kingdom, dan Austria. Pada tanggal 30 September 1961, OEEC berubah menjadi OECD yang memasukkan Amerika Serikat dan Kanada sebagai negara anggota.

Tujuan OEEC adalah untuk mengimplementasikan bantuan administrasi tergadap framework the Marshall Plan dalam melakukan rekonstruksi kawasan Eropa setelah Perang Dunia II. Pertumbuhan ekonomi yang signifikan sebagai akibat adanya liberalisasi pasar kala itu mengakibatkan kerjasama internasional juga semakin meningkat sehingga dibutuhkan suatu harmonisasi terkait dengan pajak berganda.

Berikut ini merupakan perkembangan OECD model double tax treaty.

Konsep pertama Perjanjian Pajak Berganda model OECD yang diterbitkan pada tahun 1963 mencerminkan kepentingan anggota OECD, mengalokasikan hak pemajakan untuk keuntungan negara tempat tinggal wajib pajak, sebagaimana yang dicontohkan dalam London Draft. Model DTA OECD yang diterbitkan pada 1977 menjadi standar untuk perjanjian bilateral antarnegara dan sangat tepat apabila model perjanjian pajak berganda tersebut diadopsi oleh antara dua atau lebih negara maju.

Negara-negara berkembang tidak puas dengan model tersebut karena model ini biasanya mengharuskan negara berkembang sebagai negara sumber menyerahkan kewenangan pengenaan pajak berdasarkan yursdiksi domisili kepada negara maju sedangkan arus penghasilan biasanya mengalir dari negara berkembang ( sumber ) kepada negara maju ( domisili ).

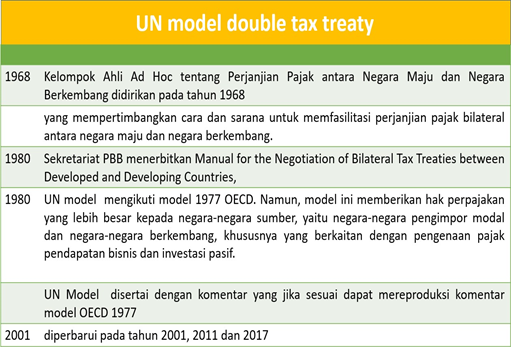

3. United Nations model double tax treaty

Model tax treaty pertama terbit pada tahun 1980 mengikuti model milik OECD yang telah terbit pada tahun 1977. Namun, model ini memang memberikan hak perpajakan yang lebih besar kepada negara-negara sumber, yaitu negara-negara pengimpor modal dan negara-negara berkembang, khususnya berkenaan dengan pengenaan pajak atas penghasilan bisnis dan pendapatan investasi pasif.

Berikut ini merupakan perkembangan UN model double tax treaty.

e. Status Model Double Tax Agreement OECD dan United Nations

Perkembangan model perjanjian pajak berganda disebabkan oleh dua faktor :

- Adanya ketidaksepakatan antara negara-negara mengenai ketentuan yang tepat untuk dimasukkan ke dalam perjanjian (isi kesepakatan)

- Adanya ambiguitas dari bahasa yang digunakan di dalam perjanjian

Tujuan dari model perjanjian pajak berganda adalah sebagai panduan untuk meminimalisir kompleksitas dan biaya pemenuhan hukum pajak. Model tersebut

merupakan ―starting point‖ bagi negosiasi antar negara. Artinya model perjanjian pajak berganda tidak wajib diikuti oleh suatu negara, hanya berperan sebagai panduan atau pedoman saja. Pemilihan metode perjanjian penghindaran pajak berganda, misalnya OECD model atau UN model, sesuai dengan kesepatan antara negara yang membuat perjanjian sesuai dengan tujuan yang ingin dicapai.

f. Model Perjanjian Penghindaran Pajak Berganda Lainnya

1. US model double tax treaty

United States memiliki model perjanjian penghindaran pajak berganda sendiri, yaitu the United States Model Income Tax Convention (1996), yang menjadi dasar dari seluruh perjanjian pajak berganda bilateral US. Model ini merefleksikan kepentingan US sebagai negara pengekspor modal. US mengenakan pajak terhadap penduduknya atas pendapatan mereka di seluruh dunia, mempertahankan hak perpajakannya sebagai negara tempat tinggal sehingga merugikan negara sumber pendapatan.

2. Multilateral double tax treaty

Beberapa kelompok negara dengan kepentingan sosial dan ekonomi regional yang sama telah menandatangani perjanjian pajak ganda multilateral. Misalnya, Pasal 220 dari Perjanjian Roma (1957) yang menciptakan Komunitas Ekonomi Eropa (sekarang Uni Eropa) memungkinkan untuk diadakannya perjanjian pajak ganda multilateral antara negaranegara anggota Uni Eropa.

3. Nordic Convention

Nordic Convention merupakan kkonvensi antara negara-negara Nordic (1996), yaitu multilateral tax treaty antara Denmark, Kepulauan Faroe, Finlandia, Islandia, Norwegia, dan Swedia. Model perjanjian ini sebagian besar didasarkan pada ketentuan OECD model double tax treaty. Karena kepentingan ekonomi dari sumber daya alam ekstraktif di wilayah tersebut, Konvensi Nordic memuat ketentuan-ketentuan khusus mengenai keberadaan suatu Permanent Establishment di negara pihak pada perjanjian, dan sebuah pasal yang mengatur kegiatan yang berkaitan dengan survei, eksplorasi, dan eksploitasi dari simpanan hidrokarbon.

4. CARICOM Agreement

CARICOM Agreement merupakan bentuk multilateral tax treaty berbasis sumber (1994) yang ditandatangani oleh 11 dari 14 negara anggota Komunitas Karibia, yaitu Antigua dan Barbuda, Belize, Dominika, Grenada, Guyana, Jamaika, Montserrat, St. Kitts dan Nevis, St. Lucia, St. Vincent dan Grenadin, serta Trinidad dan Tobago. Fitur unik dari multilateral tax treaty ini adalah didasarkan pada eksklusivitas hak negara sumber atas pajak dan larangan terhadap negara tempat tinggal wajib pajak yang mengenakan pajak berdasarkan world wide income. Atas dasar ini, pajak berganda tidak terjadi karena pendapatan dikenai pajak di negara sumber saja serta tidak dikenakan di negara tempat tinggal. Oleh karena itu, tidak diperlukan suatu pasal dalam perjanjian untuk meringankan pembebanan pajak berganda.

5. Multilateral double tax treaty lainnya

Terdapat beberapa model multilateral double tax treaty lainnya, misalnya :

- The Administrative Assistance Convention ( 1964 ) antara tiga negara Benelux

- The Income Tax Convention ( 1957 ) antara Chad, Gabon, Middle Congo, Ubangi-Share, dan French Equatorial Africa

- The Income from Movable Capital Tax Agreement ( 1961 ) antara Dohomey, Ivory Coast, Niger dan Upper Volta

- The League of Nations Motor Vehicle Convention and Final Protocol ( 1931 ) antara 44 negara anggota Liga Bangsa-Bangsa

Selain itu, terdapat juga model multilateral double tax agreement, yaitu :

- The Andean Pact Model Income, Capital and Welath Tax Convention

- The Intra ASEAN Model Double Tax Convention ( 1987 ) untuk anggota ASEAN

Kerangka Dasar Double Tax Agreement

Hukum Internasional merupakan kerangka hukum di mana tax treaty beroperasi. Tax treaty adalah salah satu bentuk dari banyak perjanjian internasional, Konvensi Wina adalah otoritas dasar untuk interpretasi tax treaty. Selain itu, selama tax treaty tertentu menggunakan kata-kata yang sama dengan OECD model atau UN model dalam pasal yang relevan, komentar OECD atau komentar PBB dapat digunakan untuk membantu dalam menafsirkan tax treaty tersebut. Terdapat pendekatan statis dan ambulatory untuk menafsirkan tax treaty dan praktik terbaik internasional memilih pendekatan ambulatory.

h. Interpretasi Double Tax Agreement

Terdapat lima faktor yang harus diperhatikan dalam interpretasi tax treaty antara lain :

- Kedua negara yang terlibat dalam tax treaty, kepentingan antara negara peserta dalam rangka tax treaty harus dipertimbangkan.

- Tax treaty memiliki cakupan yang lebih luas daripada hukum domestik. Di satu sisi, tax treaty adalah perjanjian antara negara untuk mengalokasikan hak terkait pengenaan pajak, namun di lain sisi tax treaty dapat digunakan sebagai argumen oleh wajib pajak untuk melawan pemerintah.

- Tax treaty sering tidak menggunakan istilah yang sama dengan ketentuan hukum domestik

- Tax treaty bukan merupakan upaya untuk mengenakan pajak, namun upaya untuk memberikan keringanan atas pajak berganda

- Interpretasi tax treaty secara umum dipengaruhi secara seignifikan oleh OECD model dan komentarnya apabila tidak ditemukan padanan dalam interpretasi pada hukum domestik.

1. Vienna Convention / Konvensi Wina ( 1969 )

Pada pasal 31 disebutkan bahwa suuatu perjanjian ditafsirkan dengan iktikad baik sesuai dengan pengertian yang lazim diberikan terhadap istilah- istilah dari perjanjian sesuai konteksnya dan berdasarkan maksud dan tujuan dari perjanjian tersebut. Pasal ini disebut “aturan umum penafsiran” (general rule of interpretation ). Apa konteks yang terkandung dalam tax treaty? Pasal 32 menjelaskan bahwa konteks meliputi :

- Teks perjanjian pajak berganda itu sendiri, termasuk pembukaan dan lampirannya

- Kesepakatan antara pihak-pihak yang dibuat sehubungan dengan perjanjian pajak berganda

- Instrumen yang dibuat oleh satu pihak sehubungan dengan penandatanganan Perjanjian pajak berganda, yang diterima oleh pihak lainnya.

2. OECD model double tax treaty definition

OECD model sangat membantu dalam penerapan dan interpretasi konvensi dan, khususnya, dalam penyelesaian perselisihan apa pun. Komentar ( commentary ) sangat penting dalam pengembangan hukum fiskal internasional. Untuk membantu menafsirkan ketentuan perjanjian pajak berganda, Art.3 OECD model menetapkan definisi umum istilah yang digunakan dalam perjanjian pajak berganda. Art.3(1) mendefinisikan tujuan tax treaty, kecuali jika dari hubungan kalimatnya harus diartikan lain : ―person‖, ―company‖, ―enterprise of Contracting State‖, ―international traffic‖, ―competent authority‖, dan ―national‖.

3. Practical Observation

Dalam prakteknya, penjelasan OECD diperhitungkan dalam penafsiran perjanjian pajak berganda walaupun sulit menyesuaikan dengan Vienna Convention. Hal ini dikarenakan OECD model dan penjelasannya merupakan :

- Bentuk dasar dari ratusan perjanjian pajak berganda, sehingga sulit untuk diabaikan;

- Seringkali satu-satunya bahan yang tersedia untuk menjelaskan makna dalam tax treaty;

- Membantu mengembangkan badan hukum perpajakan yang umum;

- Membantu menghindari double taxation dan double non-taxation;

- Memberikan tingkat kepastian kepada pembayar pajak dan administrasi pajak.

Namun, terdapat beberapa kondisi yang harus dipenuhi apabila akan menggunakan komentar OECD dalam interpretasi suatu tax treaty, antara lain :

- Kata-kata yang sama muncul di tax treaty yang dimaksud dan OECD model

- Tidak terdapat negara yang menyatakan keberatan sehubungan dengan ketentuan tersebut

- Pernyataan dalam komentar jelas

- Faktor lainnya yang menunjukkan bahwa tidak ada makna lain yang dimaksud

4. Specific Country Practices

Beberapa negara sepakat bagaimana perjanjian pajak berganda ditafsirkan dengan adanya kontradiksi antara persyaratan Konvensi Wina dan Art.3 (2) model OECD. Contohnya, Austria dan Amerika Serikat menurut perjanjian pajak berganda AustriaAmesrika Serikat (1996), memungkinkan penerapan penjelasan OECD berdasarkan pada daftar pengecualian.

5. Static Interpretation dan Ambulatory Interpretation

Terdapat dua pendekatan dalam menafsirkan makna kebijakan legislatif, yaitu pendekatan static dan pendekatan ambulatory.

Static Interpretation artinya istilah tersebut memiliki arti dalam hukum domestik ketika perjanjian berganda ditandatangani. Kemungkinan perberbedaan dari makna istilah tersebut diterapkan pada transaksi atau peristiwa (karena hukum nasional mungkin telah berubah antara saat perjanjian pajak berganda ditandatangani dan waktu penerapannya).

Ambulatory Interpretation artinya istilah yang dipermasalahkan mengambil makna bahwa tax treaty di bawah hukum domestik negara yang

berubah-ubah dari waktu ke waktu, yaitu pada saat perjanjian berganda diterapkan pada transaksi atau peristiwa. Penafsiran ini disebut juga sebagai penafsiran dinamis / dynamic interpretation.

Kedudukan Hukum Tax Treaty

Tax treaty dirancang untuk diaplikasikan oleh pihak berwenang di setiap negara yang melakukan perjanjian. Sebagian besar negara memberikan ketentuan yang sama dengan hukum domestik ataupun batasan dalam menyusun tax treaty sehingga ketentuan domestik tersebut dapat membatasi dampak tax treaty atau bahkan tidak dapat diterapkan di dalam negeri. Namun, unsur-unsur tax treaty yang mengikat secara internasional tidak dapat dipengaruhi oleh undang-undang domestik tersebut. Dalam kasus konflik antara ketentuan domestik dengan ketentuan tax treaty, beberapa negara menyatakan dalam ketentuan domestik bahwa ketentuan tax treaty mengesampingkan ketentuan domestik.

Perjanjian pajak berganda tidak secara otomatis dimasukkan ke dalam hukum domestik suatu negara pada saat diratifikasi. Tindakan lebih lanjut diperlukan untuk memberi kekuatan hukum di negara tersebut. P3B adalah perjanjian antara negara-negara yang berdaulat sesuai dengan hukum internasional. Negara-negara yang membuatnya wajib memastikan bahwa P3B dapat diterapkan dalam hukum domestiknya. Terdapat dua aliran dalam menerapkan P3B di dalam negeri, yaitu Monistic Principle dan Dualistic Principle.

Monistic Principle :

- Hukum Internasional Dan Hukum Nasional Menjadi Hukum Domestik Dan Hukum Nasional Tunduk Kepada Hukum Internasional (”Doctrine Of Incorporation”),

- Treaty Yang Telah Disepakati Dapat Segera Diberlakukan ( ‖Self Executing” )

- Treaty Secara Otomatis Menjadi Bagian Hukum Domestik

- Tidak Perlu diundang-undangkan

Contoh negara yang menerapkan : Perancis, Jepang, Luxemburg, Belanda, Portugal, Spanyol, Switzerland

Dualistic Principle :

- Hukum Internasional Terpisah Dari Hukum Nasional

- Agar Dapat Diberlakukan Treaty Harus Dijadikan Hukum Domestik Terlebih Dulu Melalui Proses Legislasi (”Doctrine Of Transformation”)

Contoh negara yang menerapkan : Australia, Canada, Denmark, India, Israel, New Zealand, Norwegia, Swedia, UK

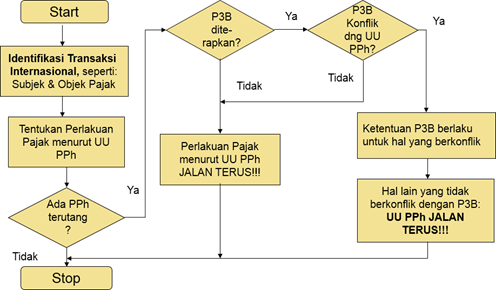

Di Indonesia sesuai dengan Pasal 24 UU PPh, pemerintah berwenang untuk melakukan perjanjian dengan pemerintah negara lain dalam rangka penghindaran pajak berganda dan pencegahan pengelakan pajak. Apabila terjadi konflik karena perbedaan pengaturan menurut UU PPh dan tax treaty, maka ketentuan dalam tax treaty yang berlaku untuk diterapkan.