Tax Treaty OECD dan UN

Tax Treaty OECD dan UN

a. Struktur Perjanjian Penghindaran Pajak Berganda OECD model dan UN model

Pasal-pasal dalam perjanjian penghindaran pajak berganda dapat dikelompokkan menjadi :

- Pasal-pasal penerapan (aplikasi) perjanjian penghindari pajak berganda, meliputi

Ruang Lingkup ( Scope)

Definisi - Pasal-pasal distributive rule untuk mencegah pajak berganda

- Substansi ( pembagian hak pemajakan atas penghasilan )

- Pasal anti penghindaran pajak dan pengelakan pajak

- Pasal lain-lain

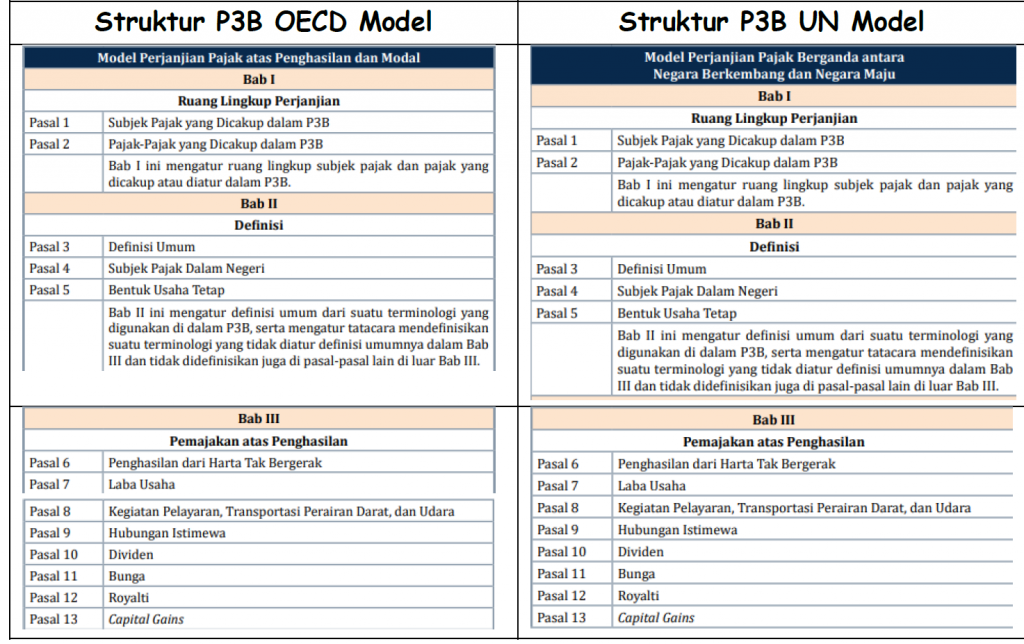

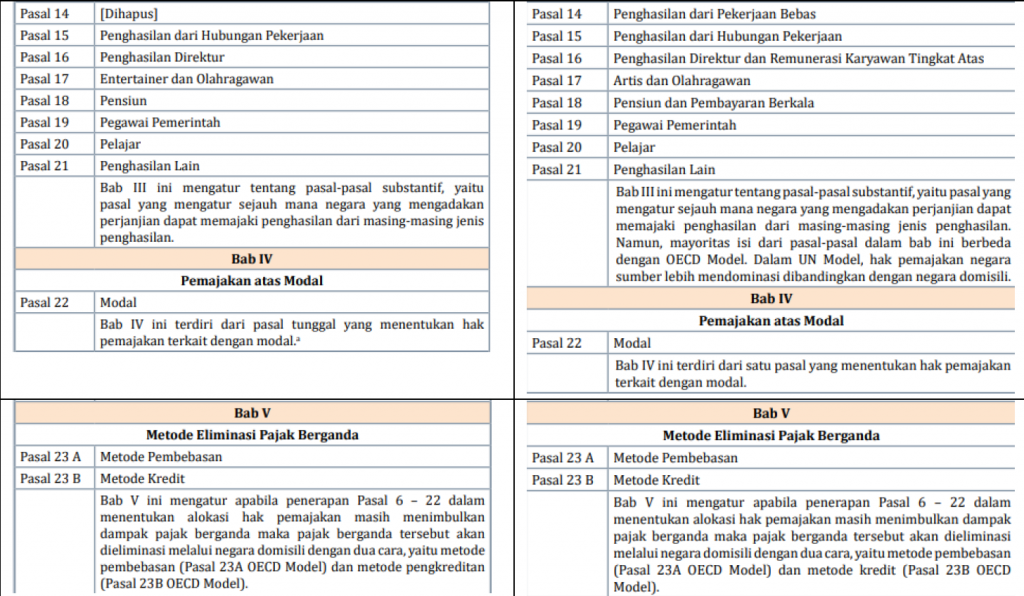

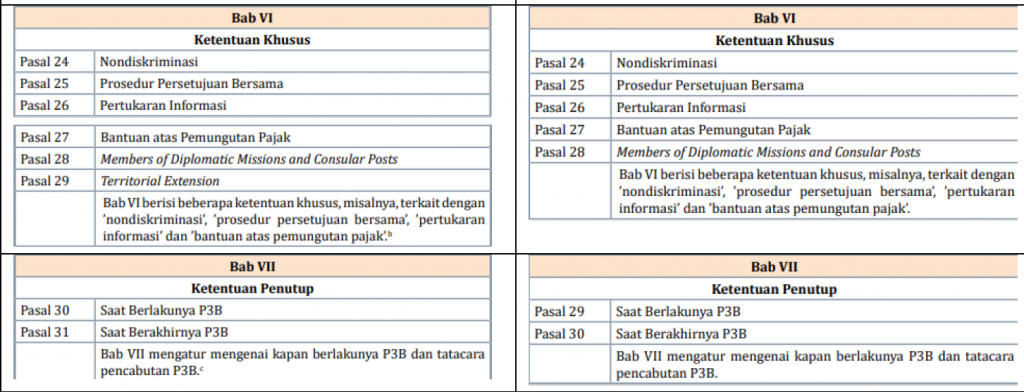

Berikut ini merupakan perbandingan antara struktur P3B OECD model dengan UN model.

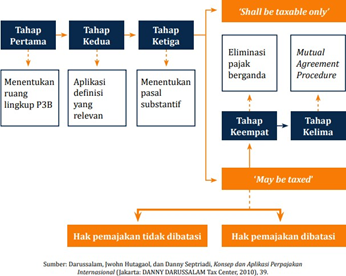

Berikut ini merupakan alur tahap penerapan / pengaplikasian pasal dalam tax treaty.

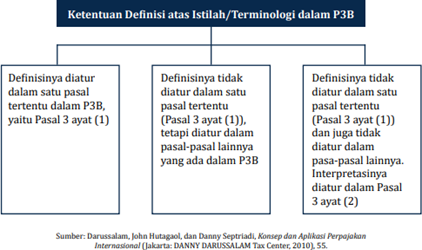

b. Menentukan ruang lingkup tax treaty dan mengaplikasikan definisi yang relevan

1. Menentukan ruang lingkup tax treaty

- Menentukan apakah subjek pajak yang ingin menerapkan tax treaty termasuk dalam subjek pajak yang dicakup ( person covered ) atau tidak;

- Menentukan apakah objek pajak yang dipersengketakan termasuk dalam pengertian objek pajak yang dicakup ( taxes covered ) atau tidak;

- Menentikan apakah negara yang diperdebatkan termasuk dalam pengertian negara yang dicakup ( states covered );

- Menentukan apakah ketentuan dalam tax treaty yang dimaksud sudah diberlakukan ( effective date ) atau mungkin sudah tidak berlaku lagi.

2. Mengaplikasikan definisi yang relevan

Setelah memastikan semua ruang lingkup terpenuhi, tahap selanjutnya adalah memastikan definisi penghasilan yang diperdebatkan. Hal ini dilakukan untuk memastikan penghasilan tersebut akan masuk dalam ketentuan atau pasal substantif yang mana.

c. Pembagian hak pemajakan dalam pasal substantif

1. Distributive rules

Metode yang digunakan dalam suatu tax treaty untuk menghindari adanya pemajakan berganda adalah menggolongkan penghasilan berdasarkan suatu penggolongan tertentu ( scheduler income ) dan menentukan hak pemajakan suatu negara atas jenis penghasilan yang dihasilkan dari penggolongan tersebut. Hal tersebut penting karena akan menentukan

negara mana yang berhak untuk memajaki penghasilan tersebut. Pasal-pasal yang mengatur tentang hak pemajakan suatu negara atas jenis-jenis penghasilan disebut sebagai distributive rules atau assignment rules atau allocation articles.

Pembagian hak pemajakan suatu negara berdasarkan distributive rules yang diatur dalam P3B pada dasarnya adalah sebagai berikut :

- Hak pemajakan diberikan sepenuhnya kepada salah satu negara. Pada umumnya diberikan kepada negara tempat subjek pajak terdaftar sebagai subjek pajak dalam negeri ( negara domisili / residence state); atau

- Hak pemajakan dibagi antara negara domisili (residence state) dan negara sumber (source state)

Ketentuan yang terdapat dalam distributive rules dimaksudkan untuk membatasi hak pemajakan negara sumber.

Berikut ini merupakan penggolongan jenis penghasilan dalam pasal distributive rules.

– Active Income

Active income merupakan penghasilan yang berasal dari kegiatan usaha dan pekerjaan. Penghasilan ini meliputi penghasilan dari kegiatan bisnis ( business profit ), penghasilan dari kegiatan pelayaran, transportasi perairan darat, dan penerbangan ( shipping, inland waterways transport and air trasport ), penghasilan dari jasa profesi yang dilakukan oleh individu ( independent personal services ), penghasilan atas hubungan pekerjaan ( dependent personal service ), penghasilan direktur, penghasilan entertainer dan olahragawan ( entertainer and sportperson ), gaji PNS ( government services ), dan penghasilan yang diterima oleh pelajar ( students )

– Passive Income

Passive Income merupakan penghasilan yang berasal dari investasi dalam bentuk tangible maupun intangible properties ( termasik financial investment ). Penghasilan ini meliputi penghasilan dari harta tak bergerak ( immovable property ), dividen ( dividend ), bunga ( interest ), royalti ( royalty ), capital gains, serta pensiun.

– Other Income

Penghasilan ini merupakan jenis penghasilan yang tidak dapat digolongkan menjadi active income maupun passive income.

2. Ordering rules

Beberapa jenis pendapatan mungkin termasuk dalam lebih dari satu kategori jenis penghasilan dan dikenai pajak dengan cara yang berbeda. Misalnya, dividen atau bunga yang termasuk kategori passive income dapat pula termasuk kategori active income dari operasi bisnis, seperti bank atau investor ekuitas aktif. Dalam kondisi tersebut, tax treaty perlu memuat mekanisme yang menentukan ketentuan mana yang diutamakan dalam mengenakan pajak atas penghasilan, beberapa aturan prioritas harus diterapkan. Umumnya, kategori penghasilan passive income menjadi prioritas di atas active income. Namun, harus terdapat pengecualian dalam pasal-pasal tax treaty.

Sebagai contoh, pasal dalam OECD model menetapkan apa yang secara terpisah dengan pasal lain dari konvensi ini, maka ketentuan pasal-pasal tersebut tidak akan terpengaruh oleh ketentuan pasal ini. Karena Art. 10 dan

11 terkait dengan dividen dan bunga, ketentuan pasal-pasal tersebut mengesampingkan aturan dalam Art. 7 di mana dividen dan bunga juga merupakan keuntungan usaha ( prima facie ).

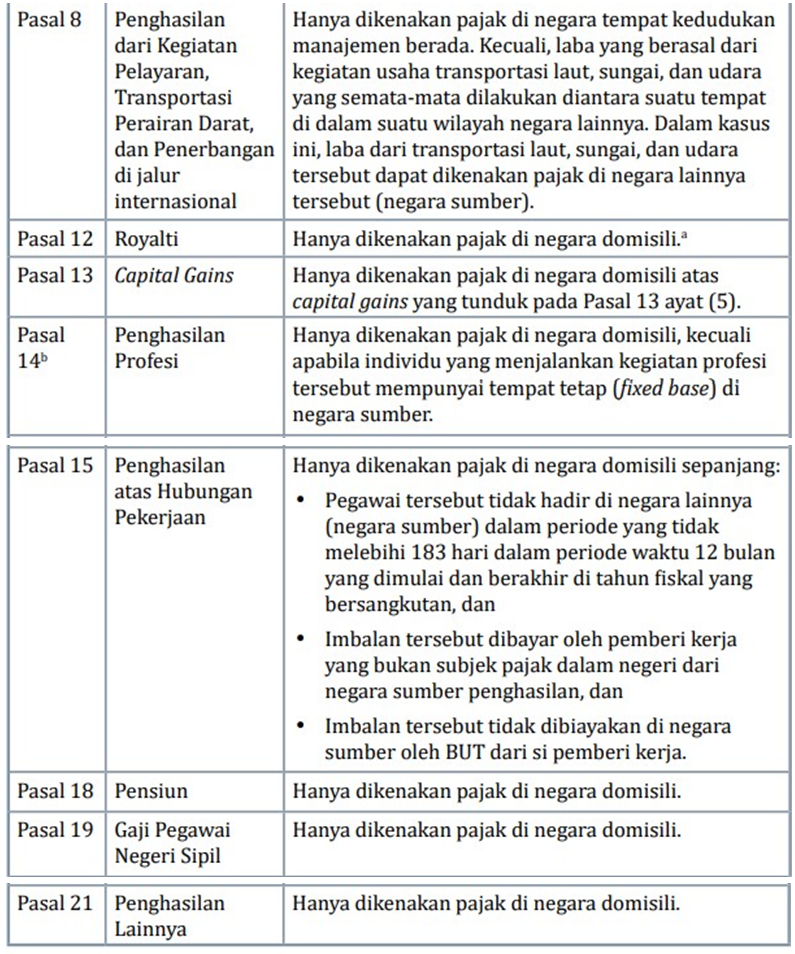

Terminologi shall be taxable only dan may be taxed

1. Shall be taxable only

Terminologi ini menyatakan bahwa hak pemajakan hanya diberikan kepada satu negara. Dengan demikian, apabila hak pemajakan tersebut telah diberikan kepada suatu negara, negara lainnya tidak boleh mengenakan pajak sehingga seharusnya tidak terjadi isu pajak berganda. Biasanya hak pemajakan diberikan kepada negara tempat subjek pajak terdaftar sebagai subjek pajak dalam negeri ( domisili ).

Berikut ini merupakan jenis penghasilan yang hanya dikenakan di negara domisili.

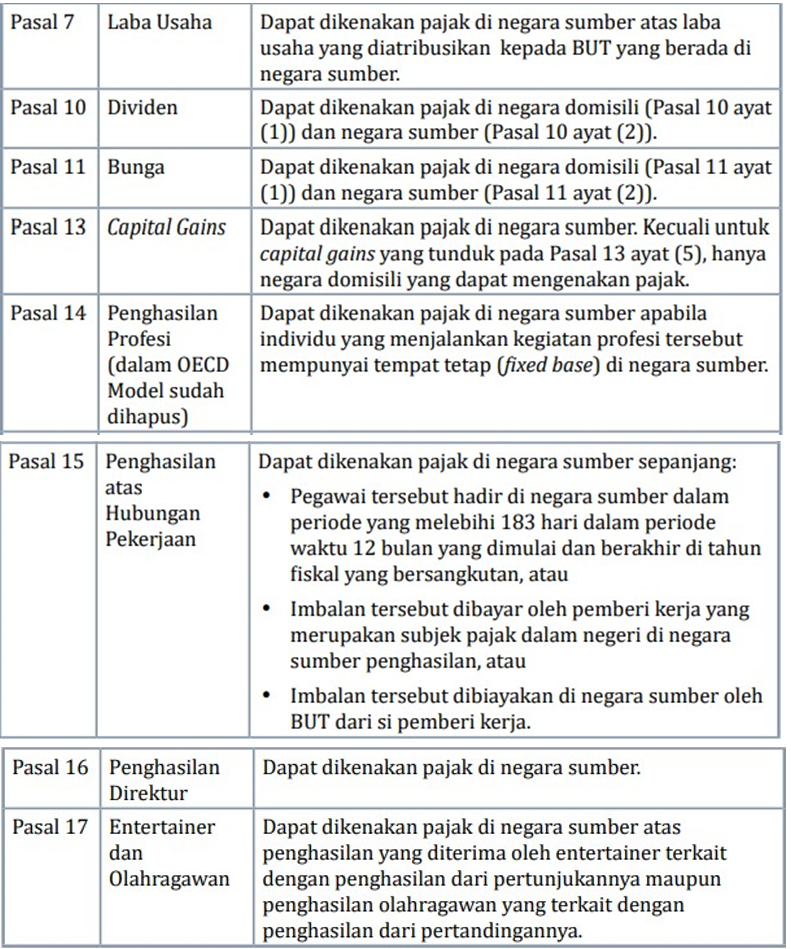

2. May be taxed

Hak pemajakan atas suatu penghasilan diberikan kepada negara domisili maupun negara sumber. Negara sumber juga berhak untuk mengenakan pajak sehingga terjadi isu pajak berganda. Untuk menghindari adanya pajak berganda, negara domisili diwajibkan untuk memberikan keringanan pajak berganda ( exemption atau credit ).

Berikut ini merupakan jenis penghasilan yang dapat dikenakan di negara sumber.

Hak pemajakan tidak dibatasi ( wihtout limitation ) artinya negara sumber berhak menggunakan ketentuan domestik untuk mengenakan pajak. Hak pemajakan dibatasi ( with limitation ) artinya tarif pemajakan di negara sumber ditentukan dalam tax treaty.

e. Pencegahan penghindaran pajak

Terdapat tiga pasal yang mengatur pencegahan penghindaran pajak pada model tax treaty.

1. Article 9 : Associated Enterprise

- Terlibat secara langsung atau tidak langsung dalam manajemen, control, atau modal suatu perusahaan di negara yang berkontrak lainnya

- Orang yang sama terlibat secara langsung atau tidak langsung dalam manajemen, control, atau modal suatu perusahaan di negara yang berkontrak lainnya

- Transaction at no arms length price

2. Article 26 :Exchange of Information

Pasal ini mengizinkan administrasi perpajakan di negara pemberi kontrak untuk bertukar informasi satu sama lain agar dapat melaksanakan ketentuan tax treaty atau undang-undang domestik.

3. Article 27 :Assistance in the collection of tax

Pasal ini membahas pengharuskan setiap negara kontraktor untuk membantu pihak lain dalam pengumpulan klaim pendapatan.

f. Prosedur perjanjian penghindaran pajak berganda

1. Negosiasi

Negosiasi awal tax treaty biasanya dilakukan oleh perwakilan dari kementerian keuangan, perbendaharaan atau otoritas pendapatan dari kedua negara yang bersangkutan.

2. Memulai

Setelah persyaratan tax treaty disepakati oleh tim negosiasi kedua negara, tax treaty tersebut diparaf dan diserahkan untuk memperoleh persetujuan di tingkat politik pada setiap negara oleh masing-masing menteri keuangan, kabinet, atau dewan menteri.

3. Tanda tangan

Ketika tax treaty disetujui oleh kedua pemerintah, tax treaty secara resmi ditandatangani oleh menteri keuangan atau perwakilan mereka masing-masing.

4. Ratifikasi

Ketika tax treaty sudah diratifikasi oleh suatu negara maka ratifikasi tersebut harus diberitahukan kepada negara mitranya. Apabila masing-masing negara telaf meratifikasi P3B, dapat dikatakan bahwa telah terdapat proses pertukaran nota ratifikasi. Di Indonesia berdasarkan Pasal 11 ayat (1) UU Nomor 24 tahun 2000 tentang Perjanjian Internasional, ratifikasi P3B tidak melalui persetujuan DPR, tetapi cukup dilakukan dengan penerbitan Keputusan Presiden (Keppres) yang kemudian diberitahukan kepada DPR.

5. Mulai berlaku

Tax treaty mulai berlaku pada tanggal ketika tax treaty menjadi kewajiban hukum yang mengikat kedua negara. Tindakan ratifikasi itu sendiri biasanya tidak segera memberlakukan tax treaty. Tax treaty sering diberlakukan pada akhir jumlah hari tertentu setelah pemberitahuan ratifikasi terakhir telah diterima oleh negara yang saling berkontrak.

6. Tanggal efektif

Tanggal efektif DTA adalah tanggal dimana diberlakukan, yang sering merupakan awal tahun pajak kontrak negara segera setelah tanggal berlakunya DTA. Juga mungkin bahwa tanggal efektif dapat sebelum tanggal berlakunya DTA