Akuntansi Dana Pensiun dan imbalan pasca kerja

Akuntansi Dana Pensiun dan imbalan pasca kerja

A. PENGERTIAN

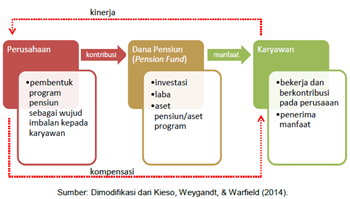

Undang-Undang No. 13/2003 hal ketenagakerjaan mengatur pola hubungan perusahaan (employer) dan karyawan (employee). Terkait pensiun, terdapat entitas pensiun (pension fund). Keterikatan tiga pihak itu ditunjukkan pada Gambar

Berdasarkan Gambar, para karyawan memberi darma bakti kepada perusahaan (kinerja), yang memberi konsekuensi adanya kompensasi (imbalan) dari perusahaan. Jenis kompensasi dapat berwujud imbalan jangka pendek, imbalan jangka panjang, program pensiun, dan imbalan akibat pemberhentian. IAS 19 “Employee Benefits” diadopsi dalam PSAK 24 (2010) tentang Imbalan Kerja.

Pada dasarnya program pensiun terbagi atas dua kelompok: iuran pasti (defined contribution plan) dan manfaat pasti (defined benefit plan). Dalam defined contribution plan, jumlah iuran telah ditentukan sehingga praktik akuntansi cenderung ringkas. Adapun dalam defined benefit plan, kontribusi perusahaan ke dana pensiun dapat berubah-ubah nilainya. Terdapat tiga item penting dalam program manfaat pasti ini yakni: biaya jasa/layanan (service cost); biaya bunga (finance cost)1; perubahan nilai wajar aset program, perubahan kewajiban dari perhitungan/asumsi aktuarial, yang menunjukkan adanya pengukuran kembali (remeasurement).

Pada Bab 3 Laba Rugi dan Informasi Terkait, kita telah mampu memberi contoh komponen laba komprehensif lainnya (Other Comprehensive Income/OCI). Salah satunya adalah “Actuarial Gains and Losses on Defined Benefit Plans”, di bab inilah kita akan menemukannya. Jika perhitungan kembali dengan asumsi aktuarial menyebabkan saldo kewajiban pensiun berubah atau terdapat perbedaan antara tingkat hasil yang diharapkan dan aktualnya, maka selisih ditampung ke OCI tersebut. Perubahan kewajiban pensiun menggunakan perhitungan aktuarial tertentu dengan memperhatikan asumsi mortalitas, perputaran karyawan, tingkat bunga, situasi ekonomi, regulasi, dan lainnya. Sebagaimana akuntan dan penilai, aktuaris juga profesi penunjang yang penting dalam bisnis.

B.

Kertas Kerja Pensiun

Sesuai dengan karakteristiknya, kewajiban pensiun merupakan kewajiban

jangka panjang yang dalam penilaiannya menggunakan konsep nilai sekarang. Dalam

praktik, tidak mudah menentukan nilai sekarang dari kewajiban pensiun (PV Defined

Benefit Obligation/DBO). Dalam perhitungannya, digunakan konsep Projected

Unit Credit. Contoh, per 31 Desember 2016 PT Aninda memiliki karyawan Tn.

Abrianto, dengan data berikut:

gaji Tn. Abrianto sebesar Rp4.109.085

usia pada tanggal pelaporan 50 tahun

usia pensiun 55

usia Tn. Abrianto pada saat mulai bekerja 22 tahun

tingkat kenaikan gaji 8% per tahun

tingkat bunga (diskonto) 10% per tahun.

Ketentuan imbalan kerja mengacu UU No. 13/2003 (Ps. 167) adalah ((2 x pesangon) +( 1 x Penghargaan Masa Kerja (PMK)) + Uang Penggantian Hak (UPH) sebesar 15%). Adapun pesangon dengan masa kerja ≥ 8 tahun adalah 9 x upah, dan PMK dengan masa kerja ≥ 24 tahun adalah 10 x upah. Penentuan PV DBO melalui tahapan sebagai berikut.

Gaji Tn. Abrianto saat pensiun = Rp4.109.085 x (1 + 0,08) (55-50) = Rp4.109.085 x 1,4693

= Rp6.037.479

a. Pesangon Tn. Abrianto = 2 x pesangon = 2 x (Rp6.037.479 x 9) = Rp108.674.622

b. PMK Tn. Abrianto = 10 x Rp6.037.479 = Rp60.374.790

c. UPH Tn. Abrianto = 15% x {(a) + (b)} = Rp25.357.412

d. Future benefits Tn. Abrianto = (a)

+ (b) + (c) = Rp194.406.824.

Untuk mengaplikasikan konsep Projected Unit Credit, terlebih dulu

dihitung satuan unit manfaat (SUM) dan current service cost:

e. SUM Tn. Abrianto = future benefits/total masa kerja = Rp194.406.824/(55 th – 22 th) = Rp5.891.116

f. Current service cost = satuan unit manfaat x present value x peluang

Current service cost Tn. Abrianto = Rp5.891.116 x 1/1,1 (55-50) x 0,8402*

= Rp5.891.116 x 0,6209 x 0,8402* = Rp 3.073.278

*angka ini diperoleh dari Tabel Aktuarial.

g. Opening obligation Tn. Abrianto = (f) X (50 – 22)= Rp86.051.784

h. Interest cost Tn. Abrianto = 10% x (g) = Rp8.605.178

Maka, PV DBO per 31 Desember 2016 adalah (f) + (g) + (h) yakni = Rp97.730.240.

Seiring dengan penghitungan kewajiban pensiun jangka panjang tersebut, perusahaan melakukan investasi dana pensiun. Hal ini terkait dengan nilai aset program yang dimiliki berdasarkan nilai wajar. Telah dijelaskan bahwa dalam pensiun terdapat tiga item penting yakni biaya jasa/layanan (service cost), biaya bunga (finance cost), dan remeasurement (perubahan nilai wajar aset program, perubahan kewajiban dari perhitungan/asumsi aktuarial). Bersama dengan data keuangan lainnya, perhitungan aset dan liabilitas pensiun lebih mudah dikerjakan melalui Kertas Kerja (KK) Pensiun (Pension Worksheet). Untuk penyederhanaan, ditampilkan tiga model KK Pensiun: Model Mendasar KK Pensiun (Basic Model), Model KK Pensiun dengan Past Service Cost, dan Model KK Pensiun dengan Remeasurement. Berikut uraiannya satu per satu.

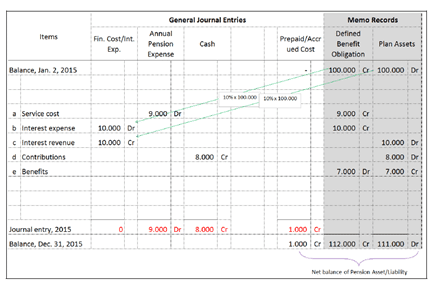

Model Mendasar KK Pensiun (Basic Model)

| Didapatkan data program pensiun PT Anisa tahun 2015 sebagai berikut: Aset program (plan assets) | 2 Jan. 2015 | Rp100.000.000 | |

| Kewajiban manfaat pasti (Defined Benefit Obligation (DBO)) | 2 Jan. 2015 | 100.000.000 | |

| Biaya jasa tahunan (annual service cost) | 9.000.000 | ||

| Tingkat bunga (discount rate) | 10% | ||

| Kontribusi pendanaan pensiun (funding contributions) | 8.000.000 | ||

| Manfaat yang dibayarkan ke karyawan (benefits paid to retirees) | 7.000.000 | ||

KK Pensiun Basic Model ditunjukkan pada Gambar

Saldo

akhir 2015 akan terbawa ke kertas kerja 2016. Berdasarkan KK Pensiun (lihat

baris journal entry), dibuat jurnal akhir 2015:

31 des 2015 Pension Expense 9.000.000

Cash 8.000.000

Pension asset/Liability 1.000.000

Daftar rekonsiliasi per 31 Desember 2015:

| Nilai kini kewajiban pensiun (DBO) | Rp | 112.000.000 |

| Nilai wajar aset program | 111.000.000 | |

| Provisi | Rp | 1.000.000 |

Pada dasarnya selisih bersih nilai DBO dan aset program (net balance of Pension Asset/Liability) menunjukkan status pendanaan pensiun (funded status). Nilai DBO yang melebihi aset program disebut sebagai defisit, sebaliknya disebut sebagai surplus. Karena defisit, maka timbul provisi. Provisi diperlakukan sebagai liabilitas karena terpenuhi kriteria sangat mungkin (probable) ada transfer keluar sumber daya ekonomi perusahaan dan nilainya dapat diestimasikan secara andal melalui perhitungan aktuarial. Kriteria dan batasan provisi sudah dibahas pada Bab 7 Liabilitas Lancar, Provisi, dan Kontinjensi

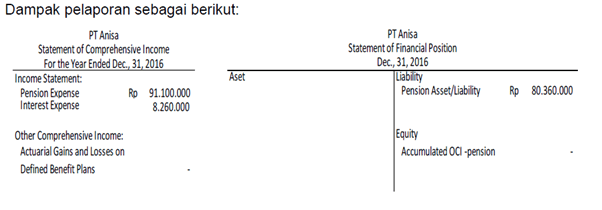

KK Pensiun dengan Past Service Cost pada gambar dibawah ini

Saldo akhir 2016 akan terbawa ke kertas kerja 2017. Berdasarkan KK Pensiun (lihat baris journal entry), dibuat jurnal akhir 2016:

31 des 2016 Pension Expense 91.100.000

Financial Cost/Interest

Expense 8.260.000.

Cash 20.000.000

Pension

asset/Liability 79.360.000

Daftar rekonsiliasi per 31 Desember 2016:

| Nilai kini kewajiban pensiun | Rp | 214.460.000 | |

| Nilai wajar aset program | 134.100.000 | ||

| Provisi | Rp | 80.360.000 | |

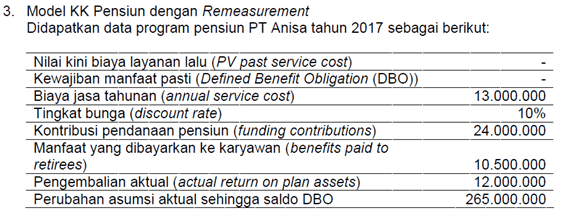

Gambar KK Pensiun dengan Remeasurement

Asset loss diakui jika actual return atas aset program lebih rendah daripada pendapatan bunga, sebaliknya merupakan asset gain. Penyesuaian liability loss dapat dicari sebagai berikut :

Berdasarkan KK Pensiun (lihat baris journal entry),

dibuat jurnal akhir 2017:

31 des 2016 Pension

Expense 13.000.000

Financial

Cost/Interest Expense 8.036.000

Other

Comprehensive Income-loss 28.004.000

Cash 20.000.000

Pension

asset/Liability 79.360.000

Daftar rekonsiliasi per 31 Desember 2017:

| Nilai kini kewajiban pensiun | Rp | 265.000.000 | |

| Nilai wajar aset program | 159.600.000 | ||

| Provisi | Rp | 105.400.000 | |

Dampak pelaporan sebagai berikut: