Audit Piutang Usaha dan Penjualan Kredit - Materi Terbaru

Audit Piutang Usaha dan Penjualan Kredit

Overview Siklus Penjualan

Tujuan keseluruhan dalam audit Siklus Penjualan adalah untuk mengevaluasi apakah saldo akun yang dipengaruhi oleh siklus disajikan secara wajar sesuai dengan standar akuntansi.

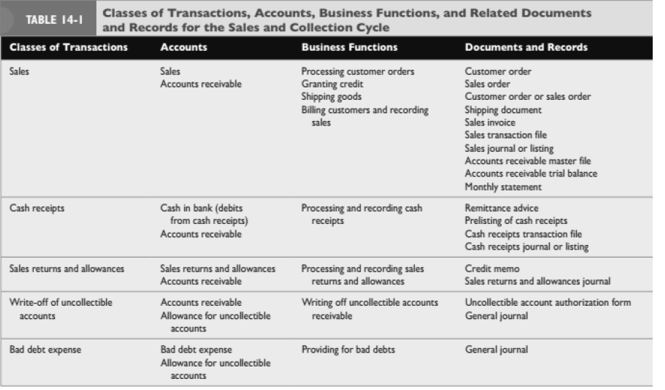

Berikut adalah tabel yang memuat kelas transaksi, akun, fungsi bisnis, serta dokumen dan pencatatan terkait dengan Siklus Penjualan.

Tujuan dari keseluruhan audit siklus penjualan dan piutang adalah mengevaluasi apakah saldo akun yang diperoleh dari siklus disajikan secara wajar sesuai dengan standar. Sifat dari akun ini bisa bervariasi bergantung pada industri dan kliennya.

Penjelasan singkat fungsi bisnis Siklus Penjualan :

(untuk lebih lengkapnya silahkan baca di buku Arens, 2016 hlm. 448 s/d 452)

- Processing customer order

Permintaan barang oleh pelanggan memulai seluruh siklus. Secara hukum, ini adalah penawaran untuk membeli barang berdasarkan ketentuan yang ditentukan.

– Customer order adalah permintaan barang dagangan oleh pelanggan, dapat diterima melalui telefon, surat, formulir, salespeople, pesanan melalui internet, dll.

– Sales order adalah dokumen untuk mengkomunikasikan deskripsi, kuantitas, dan informasi terkait untuk barang yang dipesan oleh pelanggan. Dokumen ini sering digunakan untuk mengindikasikan persetujuan kredit dan otorisasi pengiriman.

- Granting credit

Sebelum barang dikirim, orang yang berwenang harus memberikan persetujuan kepada pelanggan untuk penjualan secara kredit. Praktik yang lemah dalam persetujuan kredit sering kali menghasilkan kredit macet yang berlebihan dan piutang yang mungkin tidak dapat ditagih.

- Shipping goods

Fungsi kritis ini adalah titik pertama dalam siklus di mana perusahaan mentransfer kepemilikan aset. Sebagian besar perusahaan mengakui penjualan ketika barang dikirim. Dokumen pengiriman disiapkan untuk memulai pengiriman barang, yang menunjukkan deskripsi barang dagangan, jumlah yang dikirim, dan data terkait lainnya. Dokumen pengiriman seringkali merupakan bill of lading, yang merupakan kontrak tertulis antara pengangkut dan penjual tanda terima dan pengiriman barang. Perusahaan mengirim aslinya ke pelanggan dan menyimpan satu atau lebih salinan. Dokumen pengiriman berfungsi sebagai sinyal untuk menagih pelanggan dan mungkin dalam bentuk elektronik atau kertas.

- Billing customer and recording sales

Penagihan adalah sarana yang digunakan pelanggan untuk mengetahui jumlah yang harus dibayar untuk barang, oleh karena itu harus dilakukan dengan benar dan tepat waktu. Aspek penagihan yang paling penting adalah:

« Semua pengiriman yang dilakukan telah ditagih (completeness)

« Tidak ada pengiriman telah ditagih lebih dari satu kali (occurrence)

« Masing-masing ditagih untuk jumlah yang tepat (accuracy)

Sales invoice/faktur penjualan adalah dokumen atau catatan elektronik yang menunjukkan deskripsi dan jumlah barang yang dijual, harga, ongkos angkut, asuransi, ketentuan, dan data terkait lainnya. Faktur penjualan adalah metode yang

menunjukkan kepada pelanggan jumlah penjualan dan tanggal jatuh tempo pembayaran. Perusahaan mengirim aslinya ke pelanggan, dan menyimpan satu atau lebih salinan.

- Processing and recording cash receipts

Fungsi bisnis ini meliputi penerimaan, penyimpanan, dan pencatatan kas. Kas termasuk mata uang, cek, dan transfer dana elektronik. Kekhawatiran yang paling penting adalah kemungkinan pencurian. Pencurian dapat terjadi sebelum tanda terima dimasukkan dalam catatan atau setelahnya. Adalah penting bahwa semua penerimaan kas disimpan di bank pada jumlah yang tepat secara tepat waktu.

Remittance advice adalah dokumen yang dikirimkan kepada pelanggan dan biasanya dikembalikan ke penjual dengan pembayaran pelanggan. Ini menunjukkan nama pelanggan, nomor faktur penjualan, dan jumlah faktur. Remittance advice digunakan sebagai catatan pembayaran yang diterima untuk mengizinkan setoran langsung cek yang diterima dan untuk meningkatkan kontrol atas penyimpanan aset.

- Processing and recording sales returns and allowances

Ketika seorang pelanggan tidak puas dengan barang, penjual sering menerima pengembalian barang atau memberikan pengurangan biaya. Perusahaan menyiapkan laporan penerimaan untuk barang yang dikembalikan dan mengembalikannya ke penyimpanan. Memo kredit dikeluarkan untuk sales return and allowances untuk membantu mempertahankan kontrol dan untuk memfasilitasi pencatatan.

- Writing off uncollectible account receivables

Beberapa pelanggan tidak dapat membayar tagihan mereka. Setelah menyimpulkan bahwa suatu jumlah tidak dapat dikumpulkan, perusahaan harus menghapusnya. Biasanya, ini terjadi setelah pelanggan mengajukan kebangkrutan atau akun dialihkan ke agen penagihan. Akuntansi yang tepat membutuhkan penyesuaian untuk akun yang tidak dapat ditagih ini.

- Providing for bad debts

Karena perusahaan tidak dapat mengharapkan untuk menagih 1004 dari penjualan mereka, prinsip akuntansi mengharuskan mereka untuk mencatat biaya piutang tak tertagih untuk jumlah yang mereka tidak harapkan untuk kumpulkan.

Akun-Akun Dalam Siklus

Akun dari siklus ini bergantung pada jenis bisnis yang dioperasikan. Siklus ini umumnya melibatkan akun-akun berikut ini:

- Penjualan

- Diskon penjualan

- Pengembalian penjualan

- Pajak Pertambahan Nilai

- Beban pokok penjualan

- Piutang penjualan

- Cadangan piutang

- Kas

Metodologi yang digunakan oleh merancang ToDB dan ToT akun dalam siklus ini meliputi konfirmasi, rekalkulasi, pengujian pisah batas, dan tes lainnya. Dalam siklus ini, akun representatif yang digunakan adalah penjualan dan piutang. Dalam siklus penjualan dan penagihan terdapat lima klasifikasi transaksi yaitu:

- Penjualan (tunai dan kredit)

- Penerimaan kas

- Retur dan pengurangan penjualan

- Penghapusan piutang tak tertagih

- Beban piutang tak tertagih

Kecuali penjualan tunai, setiap transaksi dan jumlah yang dihasilkan pada akhirnya akan dimasukkan dalam salah satu dari dua akun neraca, yaitu akun piutang usaha atau penyisihan untuk piutang tak tertagih. Untuk mudahnya, kita mengasumsikan bahwa ada pengendalian internal yang sama baik untuk penjualan tunai maupun penjualan kredit.

Fungsi Bisnis dalam Siklus dan Dokumen serta Catatan Terkait

Siklus penjualan dan penagihan melibatkan keputusan dan proses yang dibutuhkan untuk transfer kepemilikan dari barang dan jasa kepada pelanggan setelah barang-barang tersebut tersedia untuk dijual. Hal ini diawali dengan permintaan permintaan oleh seorang pelanggan dan diakhiri dengan konversi bahan atau jasa menjadi piutang usaha yang akhirnya menjadi kas .

8 Fungsi bisnis dalam siklus penjualan dan penagihan :

- Memproses Pesanan Pelanggan

Secara hukum, permintaan pesanan pelanggan merupakan penawaran untuk membeli barang dalam kondisi tertentu yang disepakati. Dokumen dalam pemrosesan pesanan pelanggan yaitu permintaan pelanggan dan pesanan penjualan.

2. Pemberian Kredit

Dokumen pengiriman dibuat untuk mengawali pengiriman barang, yang menunjukkandeskripsi barang dagang , kuantitas yang dikirimkan, dan data yang relevan lainnya.

Bill of lading yaitu kontrak tertulis mengenai penerimaan dan pegiriman barang pembawa dan penjual. Bill of lading dikirimkan secara elektronik ketika barang telah di kirimkan , dan secara otomatis akan membuat faktur penjualan yang terkait serta ayat jurnal dalam jurnal penjualan.

3. Pengiriman Barang

Sebuah dokumen pengiriman barang disiapkan pada saat pengirima yang dapat dilakukan secara otomatis oleh computer berdasarkan pada informasi pesanan pesanan pelanggan dan disiapkan dokumen pengiriman untuk memulai pengiriman barang.

4. Penagihan Pelanggan dan Pencatatan Penjualan

Penagihan dengan jumlah yang tepat bergantung pada tagihan pada pelanggan untuk jumlah yang dikirim pada harga yang disahkan. Dokumen-dokumen dalam penagihan pelanggan dan pencatatan penjualan: faktur penjualan, arsip transaksi penjualan, jurnal atau daftar penjualan, arsip utama akun piutang dagang, neraca saldo akun piutang, dan laporan penagihan bulanan.

5. Memproses dan Mencatat Penerimaan Kas Termasuk penerimaan, penyetoran, dan pencatatan kas

Dokumen-dokumen pendukung dalam kegiatan ini antara lain slip pembayaran, daftar awal penerimaan kas, arsip transaksi penerimaan kas, dan jurnal atau daftar penerimaan kas.

6. Pemrosesan Pencatatan Retur Penjualan dan Pengurangan Harga

Dokumen yang digunakan dalam proses ini adalah memo kredit serta jurnal retur penjualan dan pengurangan harga.

7. Menghapus Piutang Tak Tertagih

Setelah menyimpulkan bahwa suatu jumlah tidak dapat ditagih maka perusahaan harus menghapuskannya dan penghapusan itu dapat ditandai dalam formulir otorisasi piutang tak tertagih.

8. Beban Piutang Tak Tertagih

Prinsip akuntansi mengharuskan perusahaan untuk mencatat beban piutan tak tertagih sejumlah nilai tagihan yang diperkirakan tidak dapat ditagih.

Merancang Program Audit

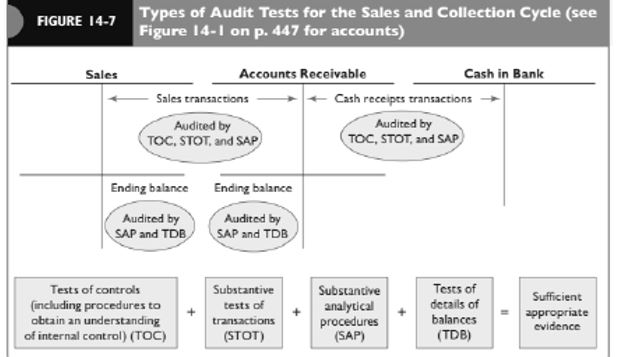

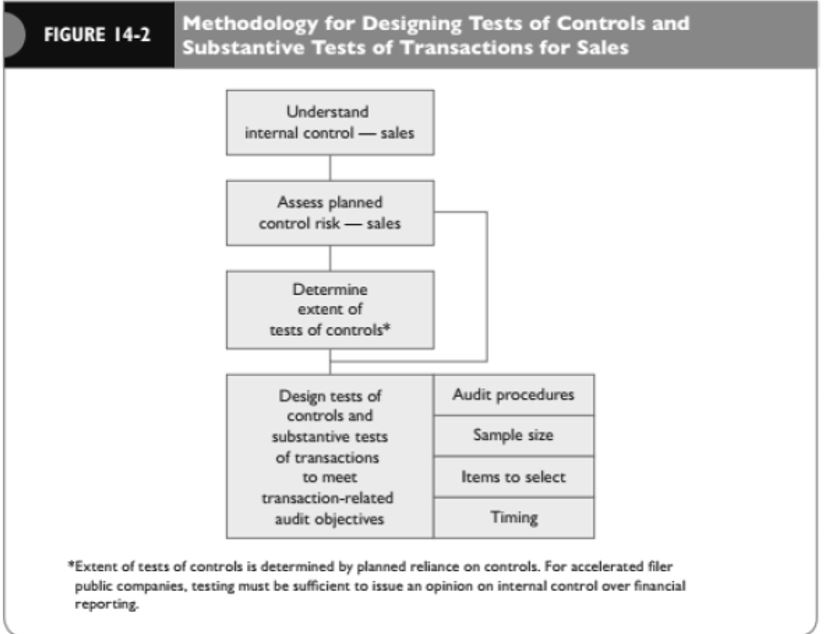

Program audit adalah daftar prosedur audit yang akan dilaksanakan oleh auditor. Prosedur audit sendiri adalah instruksi terinci untuk pengumpulan jenis bukti audit. Prosedur audit bermanfaat untuk memenuhi tujuan serta asersi audit. Program audit berisi: tipe pengujian, tujuan audit, prosedur audit, ukuran sampel, item yang akan dipilih, dan timing. Dalam merancang program audit, auditor menggunakan beberapa tipe pengujian untuk mengetahui apakah laporan keuangan telah disajikan secara wajar. Gambar berikut menunjukkan tipe-tipe pengujian yang digunakan untuk audit Siklus Penjualan.

Berdasarkan gambar di atas dapat diketahui bahwa tipe audit test yang diperlukan untuk melakukan audit Siklus Penjualan adalah Test of Control, Substantive Test of Transactions, Substantive Analytical Procedures, dan Test of Detail of Balances.

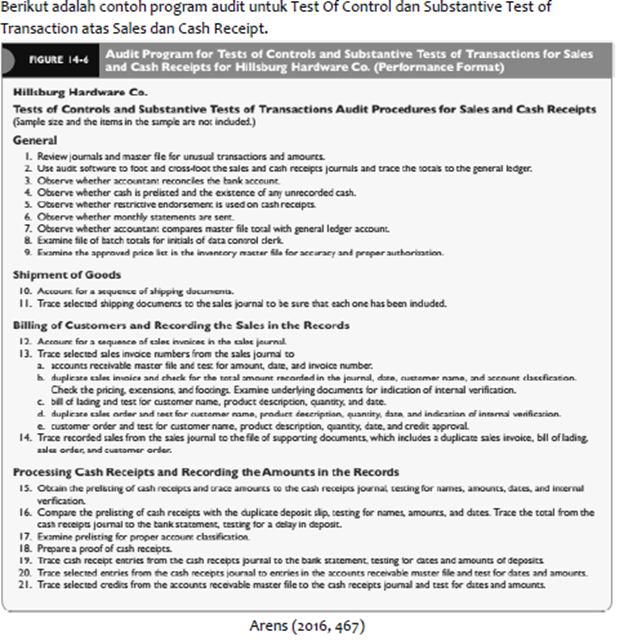

Test of Control dan Substantive Test of Transaction

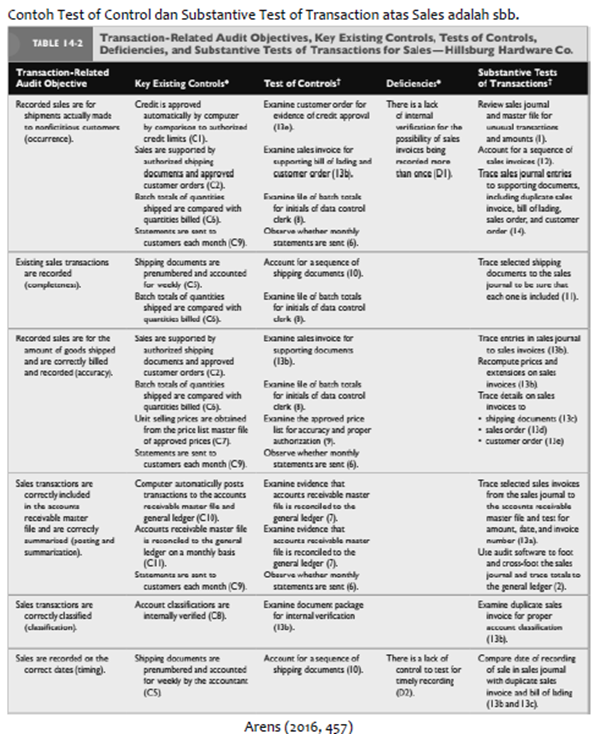

Metodologi perancangan TOC dan STOT atas Sales tertera pada gambar berikut.

Tahapan ke-1, ke-2, dan ke-3 pada metodologi tersebut telah dibahas pada pertemuan sebelumnya. Oleh karena itu, pada pertemuan ini kita akan langsung membahas tahap terakhir.

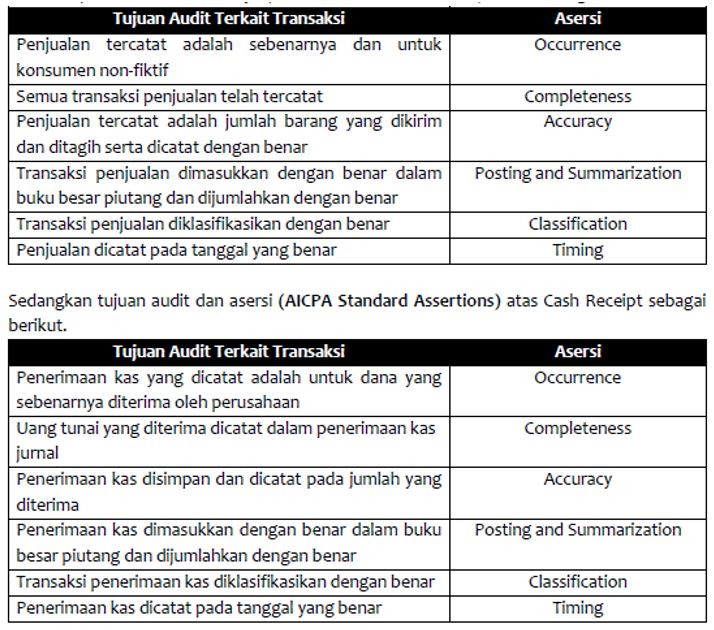

Dalam merancang TOC dan STOT, terlebih dahulu kita harus menentukan tujuan audit serta asersi yang sesuai. Dalam menentukan TOC dan STOT atas Sales, kita harus mengetahui potensi salah saji yang mungkin terjadi. Menurut pengalaman, Sales memiliki beberapa potensi salah saji antara lain :

1) Pencatatan penjualan, namun pengiriman tidak pernah dilakukan,

2) Penjualan yang dicatat lebih dari 1 (satu) kali,

3) Penjualan dilakukan kepada pelanggan fiktif.

Berdasarkan hal tersebut, akun Sales juga memiliki kecenderungan untuk overstated, maka dari itu tujuan audit dan asersinya (AICPA Standard Assertions) adalah sebagai berikut.

Metodologi untuk Merancang Pengujian Pengendalian dan Pengujian Substantif Transaksi Penjualan

- Memahami pengendalian internal—penjualan: auditor mempelajari bagan arus klien, menyusun kuesioner, dan pengujian

- Mengukur resiko pengendalian yang direncanakan—penjualan meliputi: pemisahan tugas yang tepat, otorisasi yang tepat, dokumen dan catatan yang memadai, dokumen yang telah diberi nomor terlebih dahulu, laporan tagihan bulanan, dan prosedur verifikasi

- Menentukan keluasan pengujian

- Merancang pengujian pengendalian untuk

- Merancang pengujian substantive transaksi penjualan dapat dilakukan ketika kondisi penjualan yang dicatat benar-benar terjadi, penjualan yang dicatat adalah untuk barang yang tidak pernah dikirimkan ke pelanggan, penjualan dicatat lebih dari sekali, pengiriman dilakukan kepada pelanggan fiktif, transaksi penjualan yang ada telah dicatat, arah pengujian, penjualan telah dicatat dengan akurat, transaksi penjualan telah dimasukkan pada arsip utama dan telah diikhtisarkan dengan benar, penjualan yang dicatat telah diklasifikasikan dengan benar, penjualan dicatat pada tanggal yang

MERANCANG DAN MENJALANKAN SUSUNAN PELAKSANAAN PROSEDUR AUDIT

Pengubahan dari suatu susunan rancangan program audit pada susunan pelaksanaan program audit, prosedurnya harus digabungkan. Hal ini bertujuan untuk: menghilangkan duplikasi prosedur, meyakinkan pada saat sebuah dokumen tertentu diperiksa semua prosedur telah dilaksanakan, dan memungkinkan auditor untuk melakukan prosedur seefektif mungkin.

RETUR PENJUALAN DAN PENGURANGAN HARGA

Auditor biasanya menekankan pengujian pengendalian yang membongkar setiap pencurian kas dari penagihan piutang dagang yang ditutupi oleh retur penjualan dan pengurangan harga yang fiktif.

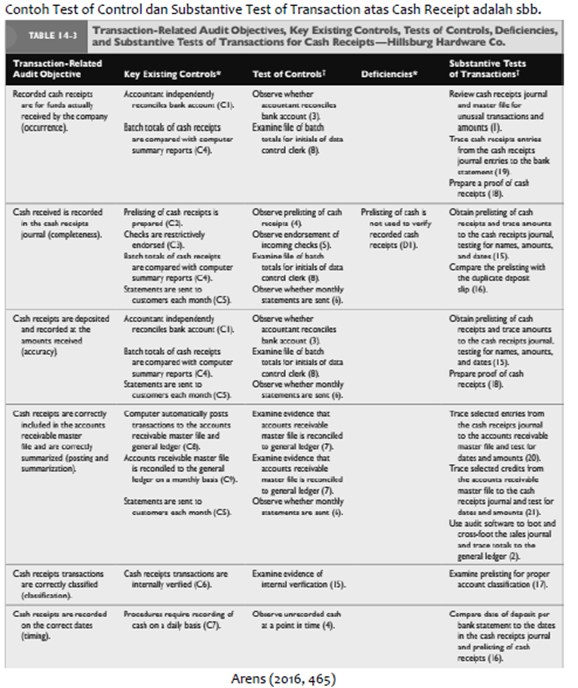

Metodologi untuk Merancang Pengujian Pengendalian dan Pengujian Substantif Transaksi Penerimaan Kas

Auditor harus mengikuti proses: menentukan pengendalian internal kunci untuk setiap tujuan audit, merancang pengujian pengendalian, dan merancang pengujian substantive transaksi. Langkah-langkah metodologi ini: menentukan apakah kas yang diterima telah dicatat, menyiapkan pembuktian penerimaan kas, dan melakukan pengujian untuk mengungkap lapping dan dalam piutang dagang.

PENGUJIAN AUDIT UNTUK PENGHAPUSAN PIUTANG TAK TERTAGIH

Auditor mencegah kecurangan dengan melakukan otorisasi penghapusan piutang yang tepat oleh manajemen yang berwenang setelah penyelidikan secara menyeluruh atas alasan pelanggan yang tidak mampu membayar piutang.

PENGENDALIAN INTERNAL TAMBAHAN TERHADAP SALDO AKUN SERTA PENYAJIAN PENGUNGKAPAN

- Penyusunan neraca saldo umur piutang dagang untuk dikaji ulang dan

- Kebijakan penghapusan piutang

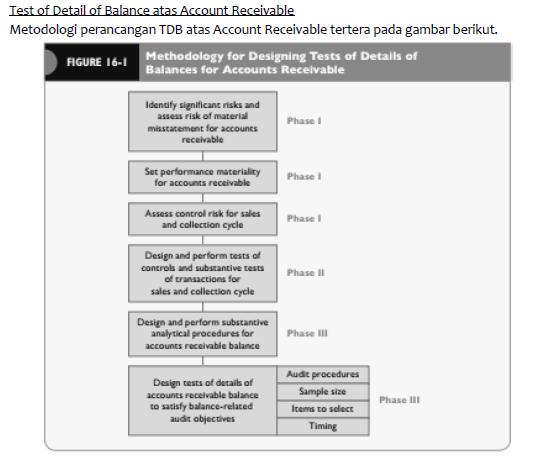

TOC & STOT SALES & STDB AR

Fase ke-1 telah dibahas pada pertemuan sebelumnya dan fase ke-2 telah dibahas di atas, maka sekarang kita akan langsung membahas fase ke-3 dan ke-4.

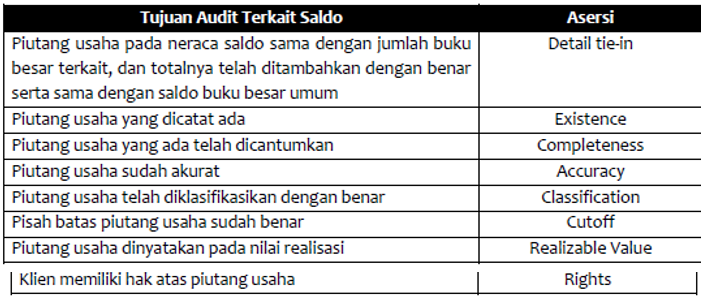

Bukti yang tepat untuk diperoleh dari Test of Detail of Balance harus diputuskan berdasarkan tujuan-demi-tujuan. Dalam merancang Test of Detail of Balance atas Account Receivable, auditor harus memenuhi masing-masing dari delapan tujuan audit yang terkait dengan saldo (AICPA Standard Assertions) sebagai berikut.

Penjelasan Tujuan Audit Terkait Saldo :

1) Piutang usaha pada neraca saldo sama dengan jumlah file induk terkait, dan totalnya telah ditambahkan dengan benar serta sama dengan saldo buku besar umum. (Detail tie- in)

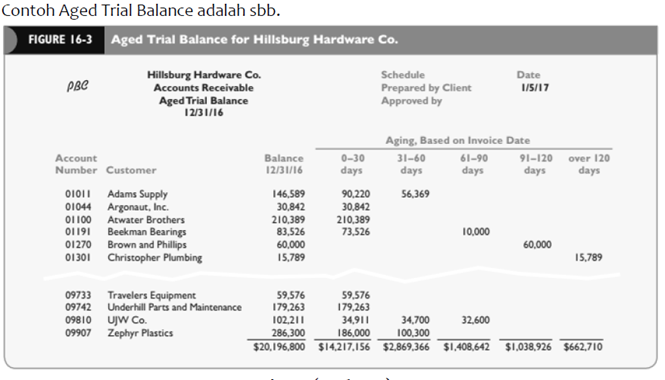

Sebagian besar pengujian piutang dan penyisihan piutang tak tertagih didasarkan pada Aged Trial Balance (Aging Schedule). Aged Trial Balance mencantumkan saldo dalam file induk piutang pada tanggal neraca, termasuk saldo masing-masing pelanggan yang beredar dan rincian masing-masing saldo pada saat berlalu antara tanggal penjualan dan tanggal neraca.

Biasanya, auditor menguji informasi pada Aged Trial Balance untuk detail tie-in sebelum pengujian lain untuk memverifikasi bahwa populasi yang diuji sesuai dengan buku besar umum dan file induk piutang usaha. Selain itu, auditor harus melacak sampel saldo individu ke dokumen pendukung seperti duplikat faktur penjualan untuk memverifikasi saldo nama pelanggan, dan aging yang tepat. Tingkat pengujian untuk detail tie-in tergantung pada jumlah akun yang terlibat, sejauh mana file induk telah diuji sebagai bagian dari TOC dan STOT, dan sejauh mana jadwal telah diverifikasi oleh auditor internal atau orang independen lain sebelum diberikan kepada auditor.

Contoh Aged Trial Balance adalah sbb.

2) Piutang usaha yang dicatat ada. (Existence)

Konfirmasi saldo pelanggan adalah ujian terpenting dalam TDB untuk menentukan keberadaan piutang yang tercatat. Ketika pelanggan tidak menanggapi konfirmasi, auditor juga memeriksa dokumen pendukung untuk memverifikasi pengiriman barang dan bukti penerimaan kas berikutnya untuk menentukan apakah akun dikumpulkan. Biasanya, auditor tidak memeriksa dokumen pengiriman atau bukti penerimaan kas berikutnya untuk setiap akun dalam sampel yang dikonfirmasi, tetapi mereka dapat menggunakan dokumen-dokumen ini secara luas sebagai bukti alternatif untuk non- respons.

3) Piutang usaha yang ada telah dicantumkan. (Completeness)

Sulit bagi auditor untuk menguji saldo akun yang dihilangkan dari Aged Trial Balance kecuali dengan mengandalkan sifat self-balancing dari file induk piutang usaha. Misalnya, jika klien secara tidak sengaja mengecualikan piutang dagang dari neraca saldo, satu-satunya cara yang mungkin akan ditemukan adalah bagi auditor untuk menghitung saldo percobaan piutang dagang dan merekonsiliasi saldo dengan akun kontrol dalam buku besar.

Jika semua penjualan ke pelanggan dihilangkan dari jurnal penjualan, understatement piutang hampir tidak mungkin terungkap dengan TDB. Sebagai contoh, auditor jarang mengirimkan konfirmasi piutang kepada pelanggan dengan saldo nol, sebagian karena penelitian menunjukkan bahwa pelanggan cenderung enggan menanggapi permintaan yang menunjukkan bahwa saldo mereka understated. Selain itu, penjualan yang tidak tercatat ke pelanggan baru sulit diidentifikasi untuk konfirmasi karena pelanggan tersebut tidak termasuk dalam file induk piutang dagang. Understatement penjualan dan piutang diungkapkan paling baik dengan STOT untuk pengiriman yang dilakukan tetapi tidak dicatat (tujuan kelengkapan untuk tes transaksi penjualan) dan dengan prosedur analitik substantif.

4) Piutang usaha sudah akurat. (Accuracy)

Konfirmasi akun yang dipilih dari neraca saldo adalah tes yang paling umum dari TDB untuk akurasi piutang. Ketika pelanggan tidak menanggapi permintaan konfirmasi, auditor memeriksa dokumen pendukung dengan cara yang sama seperti yang dijelaskan untuk tujuan Existence. Auditor melakukan tes debit dan kredit ke saldo pelanggan ndividu dengan memeriksa dokumentasi pendukung untuk pengiriman dan penerimaan kas.

Konfirmasi Positif

Konfirmasi positif adalah komunikasi yang ditujukan kepada debitur yang meminta penerima untuk mengkonfirmasi secara langsung apakah saldo yang tercantum pada permintaan konfirmasi itu benar atau salah. Formulir Konfirmasi Kosong adalah jenis

konfirmasi positif yang tidak menyatakan jumlah konfirmasi tetapi meminta penerima untuk mengisi saldo atau memberikan informasi lainnya. Konfirmasi faktur adalah jenis konfirmasi positif lain di mana faktur individual dikonfirmasikan, dan bukan seluruh saldo piutang pelanggan.

Konfirmasi Negatif

Konfirmasi Negatif Konfirmasi negatif juga ditujukan kepada debitur tetapi meminta tanggapan hanya ketika debitur tidak setuju dengan jumlah yang disebutkan. Penentuan jenis konfirmasi yang digunakan adalah keputusan auditor, dan harus didasarkan pada fakta-fakta dalam audit. Faktor utama yang mempengaruhi keputusan auditor adalah materialitas dari total piutang, jumlah dan ukuran akun individu, risiko kontrol, risiko inheren, efektivitas konfirmasi sebagai bukti audit, dan ketersediaan bukti audit lainnya.

Standar audit menyatakan bahwa dapat diterima untuk menggunakan konfirmasi negatif sebagai satu-satunya prosedur audit substantif untuk mengatasi risiko salah saji material yang dinilai pada tingkat asersi hanya ketika semua keadaan berikut ini ada :

- Auditor telah menilai risiko salah saji material sebagai rendah dan telah memperoleh cukup bukti yang sesuai mengenai desain dan efektivitas operasi kontrol yang relevan dengan asersi yang diuji dengan prosedur konfirmasi.

- Populasi item yang tunduk pada prosedur konfirmasi negatif terdiri dari sejumlah besar saldo, transaksi, atau item akun kecil yang homogen.

- Auditor mengharapkan tingkat pengecualian yang rendah.

- Auditor yakin bahwa penerima permintaan konfirmasi negatif akan memberikan pertimbangan yang memadai. Misalnya, jika tingkat respons terhadap konfirmasi positif pada tahun-tahun sebelumnya sangat tinggi atau jika ada tingkat respons yang tinggi pada audit klien yang serupa, ada kemungkinan bahwa penerima akan memberikan konfirmasi negatif dengan pertimbangan yang masuk akal juga.

Biasanya, ketika konfirmasi negatif digunakan, auditor memberikan penekanan besar pada efektivitas pengendalian internal, pengujian substantif transaks , dan prosedur analitik substantif sebagai bukti kewajaran piutang, dan mengasumsikan bahwa sebagian besar penerima akan memberikan membaca dengan teliti dan menanggapi permintaan konfirmasi.

Analisis Perbedaan

Ketika permintaan konfirmasi dikembalikan oleh pelanggan, auditor harus menentukan alasan untuk setiap perbedaan yang dilaporkan. Dalam banyak kasus, mereka disebabkan oleh perbedaan waktu antara catatan klien dan pelanggan. Penting untuk membedakan antara perbedaan waktu dan pengecualian, yang mewakili salah saji saldo piutang. Jenis perbedaan konfirmasi yang paling umum dilaporkan meliputi:

Pembayaran telah dilakukan. Perbedaan yang dilaporkan biasanya muncul ketika pelanggan telah melakukan pembayaran sebelum tanggal konfirmasi, tetapi klien belum menerima pembayaran tepat waktu untuk pencatatan sebelum tanggal konfirmasi. Contoh semacam itu harus diselidiki dengan cermat untuk menentukan kemungkinan salah saji cutoff penerimaan kas, lapping, atau pencurian uang tunai.

Barang Belum Diterima. Perbedaan ini biasanya terjadi karena klien mencatat penjualan pada tanggal pengiriman dan pelanggan mencatat akuisisi ketika barang diterima. Waktu barang dalam perjalanan sering menjadi penyebab perbedaan yang dilaporkan pada konfirmasi. Ini harus diselidiki untuk menentukan kemungkinan pelanggan tidak menerima barang sama sekali atau adanya salah saji cutoff pada catatan klien.

Barang Telah Dikembalikan. Kegagalan klien untuk merekam memo kredit mungkin disebabkan oleh perbedaan waktu atau pencatatan pengembalian dan tunjangan penjualan yang tidak tepat. Seperti perbedaan lain, ini harus diselidiki.

Kesalahan administrasi dan jumlah yang diperselisihkan. Jenis perbedaan yang paling mungkin dilaporkan dalam catatan klien adalah ketika pelanggan menyatakan bahwa ada kesalahan dalam harga yang dibebankan untuk barang, barang rusak, jumlah tepat barang yang tidak diterima, dan sebagainya. Perbedaan-perbedaan ini harus diselidiki untuk menentukan apakah klien salah beserta jumlah kesalahannya.

5) Piutang usaha telah diklasifikasikan dengan benar. (Classification)

Auditor dapat mengevaluasi klasifikasi piutang dengan relatif mudah dengan meninjau Aged Trial Balance untuk piutang material dari afiliasi, pejabat, direktur, atau pihak terkait lainnya. Auditor harus memverifikasi bahwa catatan piutang atau akun yang harus diklasifikasikan sebagai aset tidak lancar dipisahkan dari akun reguler, dan saldo redit yang signifikan dalam piutang direklasifikasi sebagai hutang.

Ada hubungan yang erat antara tujuan yang terkait dengan saldo, terkait dengan klasifikasi, dan terkait dengan penyajian dan pengungkapan. Untuk memenuhi tujuan audit yang terkait dengan saldo klasifikasi, auditor harus menentukan apakah klien telah dengan benar memisahkan berbagai klasifikasi piutang yang berbeda. Sebagai contoh, auditor akan menentukan apakah piutang dari pihak-pihak terkait telah dipisahkan pada ged Trial Balance. Untuk memenuhi tujuan penyajian dan pengungkapan, auditor harus memastikan bahwa klasifikasi disajikan dengan benar dengan menentukan apakah transaksi pihak terkait ditampilkan dengan benar dalam laporan keuangan selama tahap penyelesaian audit.

6) Pisah batas piutang usaha sudah benar. (Cutoff)

Salah saji Cutoff

Salah saji cutoff ada ketika transaksi periode berjalan dicatat pada periode berikutnya atau sebaliknya. Tujuan dari uji cutoff, terlepas dari jenis transaksi, adalah untuk memverifikasi apakah transaksi di dekat akhir periode akuntansi dicatat dalam periode yang tepat. Tujuan cutoff adalah salah satu yang paling penting dalam siklus karena salah saji dalam cutoff dapat secara signifikan mempengaruhi pendapatan periode berjalan. Misalnya, penyertaan yang disengaja atau tidak disengaja dari beberapa penjualan besar periode berikutnya dalam periode berjalan – atau pengecualian beberapa retur penjualan dan allowance periode berjalan – dapat secara material melebih-lebihkan laba bersih.

Salah saji cutoff dapat terjadi untuk penjualan, retur penjualan and allowance, dan

penerimaan kas. Untuk masing-masing, auditor memerlukan pendekatan tiga kali lipat untuk menentukan kewajaran cutoff :

- Tentukan kriteria yang tepat untuk cutoff.

- Mengevaluasi apakah klien telah menetapkan prosedur yang memadai untuk memastikan batas yang wajar.

- Uji apakah cutoffnya benar.

Sales Cutoff

Untuk pengukuran pendapatan periode berjalan yang benar, diperlukan metode yang sesuai dengan standar akuntansi dan diterapkan secara konsisten. Bagian terpenting dari mengevaluasi metode klien untuk mendapatkan cutoff yang andal adalah menentukan prosedur yang digunakan. Ketika klien mengeluarkan dokumen pengiriman yang diberi nomor sebelumnya secara berurutan, biasanya merupakan masalah sederhana untuk engevaluasi dan menguji cutoff. Selain itu, pemisahan tugas antara pengiriman dan fungsi penagihan juga meningkatkan kemungkinan pencatatan transaksi dalam periode yang tepat. Ketika kontrol internal klien efektif, auditor biasanya dapat memverifikasi cutoff dengan memperoleh nomor dokumen pengiriman untuk pengiriman terakhir yang dilakukan pada akhir periode dan membandingkan nomor ini dengan periode yang dicatat saat ini dan periode penjualan berikutnya.

Sales Return and Allowance Cutoff

Standar akuntansi mengharuskan retur penjualan dan allowance disesuaikan dengan penjualan terkait jika jumlahnya material. Misalnya, jika pengiriman periode saat ini dikembalikan pada periode berikutnya, pengembalian penjualan akan muncul pada

periode saat ini. (Barang-barang yang dikembalikan harus diperlakukan sebagai inventaris periode berjalan.) Namun, bagi sebagian besar perusahaan, retur penjualan dan allowance dicatat dalam periode akuntansi di mana mereka terjadi, dengan asumsi jumlah yang sama, offset pada awal dan akhir masing-masing periode akuntansi. Pendekatan ini dapat diterima asalkan jumlahnya tidak material. Beberapa perusahaan membentuk cadangan, mirip dengan penyisihan untuk akun yang tidak dapat ditagih, untuk jumlah pengembalian yang diharapkan pada periode berikutnya.

Ketika auditor yakin bahwa klien mencatat semua retur penjualan dan allowance egera, tes cutoff sederhana dan mudah. Auditor dapat memeriksa dokumentasi pendukung untuk sampel retur penjualan dan allowance yang dicatat selama beberapa minggu setelah tanggal penutupan untuk menentukan tanggal penjualan asli. Jika auditor menemukan bahwa jumlah yang dicatat pada periode berikutnya secara signifikan berbeda dari retur dan allowance yang tidak tercatat pada awal periode yang diaudit, mereka harus mempertimbangkan penyesuaian. Sebagai contoh, suatu perusahaan dapat mengalami peningkatan dalam retur penjualan ketika meluncurkan produk baru. Selain itu, jika kontrol internal untuk mencatat retur penjualan dan allowance dievaluasi tidak efektif, sampel yang lebih besar diperlukan untuk memverifikasi cutoff.

Cash Receipts Cutoff

Sangat mudah untuk menguji salah saji cutoff penerimaan kas dengan melacak penerimaan kas yang dicatat ke periode berikutnya setoran bank pada laporan bank. Penundaan beberapa hari dapat mengindikasikan salah saji cutoff.

Untuk tingkat tertentu, auditor juga dapat mengandalkan konfirmasi piutang untuk engungkap salah saji cutoff penerimaan kas. Namun, seringkali sulit untuk embedakan salah saji cutoff dari perbedaan waktu normal karena pengiriman dan deposit in transit pada akhir tahun. Misalnya, jika pelanggan mengirim dan mencatat cek kepada klien untuk pembayaran akun yang belum dibayar pada 30 Desember dan klien menerima dan mencatat jumlahnya pada 2 Januari, catatan kedua organisasi akan berbeda pada 31 Desember. Ini adalah bukan salah saji cutoff, tetapi perbedaan waktu karena waktu pengiriman. Mungkin sulit bagi auditor untuk mengevaluasi apakah salah saji cutoff atau perbedaan waktu terjadi ketika balasan konfirmasi adalah sumber informasi. Jenis situasi ini memerlukan penyelidikan tambahan, seperti pemeriksaan dokumen pendukung.

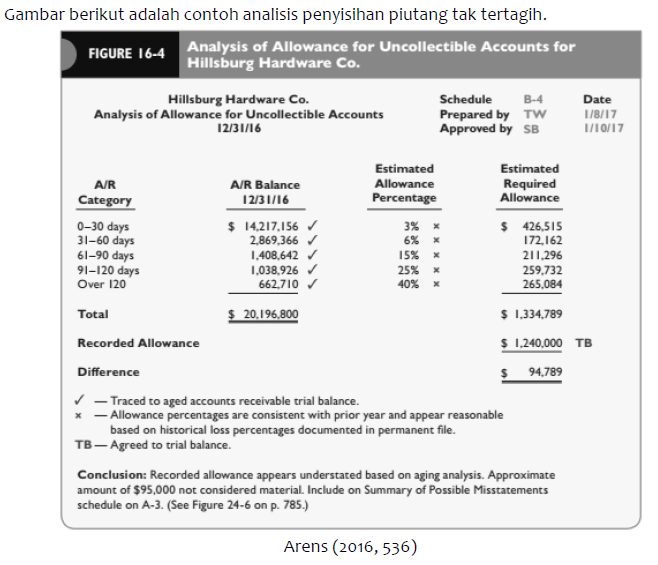

7) Piutang usaha dinyatakan pada nilai realisasi. (Realizable value)

Standar akuntansi mensyaratkan perusahaan menyatakan piutang dagang pada umlah yang pada akhirnya akan dikumpulkan. Nilai realisasi piutang sama dengan piutang bruto dikurangi penyisihan piutang tidak tertagih. Untuk menghitung penyisihan, klien memperkirakan jumlah total piutang yang diperkirakan tidak akan tertagih. Jelas, klien tidak dapat memprediksi masa depan dengan tepat, tetapi auditor perlu mengevaluasi apakah penyisihan klien itu wajar, mengingat semua fakta yang tersedia.

Untuk memulai evaluasi penyisihan piutang tidak tertagih, auditor menelaah hasil TOC yang berkaitan dengan kebijakan kredit klien. Jika kebijakan kredit klien tetap tidak berubah dan hasil pengujian kebijakan kredit dan persetujuan kredit konsisten dengan tahun sebelumnya, perubahan saldo dalam penyisihan untuk akun tidak tertagih harus mencerminkan hanya perubahan dalam kondisi ekonomi dan volume penjualan. Namun, jika kebijakan kredit klien atau sejauh mana fungsinya dengan benar telah berubah secara signifikan, auditor harus sangat berhati-hati untuk mempertimbangkan dampak dari perubahan ini juga.

Auditor sering mengevaluasi kecukupan penyisihan dengan memeriksa dengan hati-hati akun tidak lancar pada Aged Trial Balance untuk menentukan mana yang belum dibayar setelah tanggal neraca. Ukuran dan usia saldo yang belum dibayar kemudian dapat dibandingkan dengan informasi serupa dari tahun-tahun sebelumnya untuk mengevaluasi apakah jumlah piutang tidak lancar meningkat atau menurun dari waktu ke waktu. Auditor juga mendapatkan wawasan tentang kolektibilitas akun dengan emeriksa file kredit, diskusi dengan manajer kredit, dan meninjau file korespondensi klien. Prosedur-prosedur ini sangat penting jika beberapa saldo besar tidak lancar dan tidak dibayar secara teratur.

Auditor menghadapi dua kekurangan dalam mengevaluasi penyisihan dengan meninjau saldo tidak lancar individu pada Aged Trial Balance. Pertama, akun lancar diabaikan dalam menetapkan kecukupan penyisihan, meskipun beberapa dari jumlah ini tidak diragukan lagi akan menjadi tidak tertagih. Kedua, sulit untuk membandingkan hasil tahun berjalan dengan tahun-tahun sebelumnya dengan dasar yang tidak terstruktur. Jika akun menjadi semakin tidak tertagih selama beberapa tahun, fakta ini dapat diabaikan. Untuk menghindari dua kekurangan ini, klien dapat menetapkan riwayat penghapusan kredit macet selama periode waktu sebagai kerangka acuan untuk mengevaluasi penyisihan tahun berjalan. Misalnya, klien dapat menghitung bahwa 2 persen dari akun lancar, 10 persen dari akun 30-90 hari, dan 35 persen dari semua saldo selama 90 hari pada akhirnya menjadi tidak tertagih. Auditor dapat menerapkan persentase ini untuk total saldo Aged Trial Balance tahun berjalan dan membandingkan hasilnya dengan saldo dalam akun penyisihan. Tentu saja, auditor harus memverifikasi kesesuaian persentase yang digunakan dan berhati-hati untuk memodifikasi perhitungan untuk kondisi yang berubah.

Gambar berikut adalah contoh analisis penyisihan piutang tak tertagih.

Bad Debt Expense

Setelah auditor puas dengan akun penyisihan tidak tertagih, mudah untuk memverifikasi beban piutang tak tertagih. Asumsikan bahwa :

- Saldo awal dalam akun penyisihan diverifikasi sebagai bagian dari audit sebelumnya.

- Akun yang tidak tertagih yang dihapuskan diverifikasi sebagai bagian dari pengujian substantif transaksi.

- Saldo akhir dalam akun penyisihan telah diverifikasi dengan berbagai cara. Bad Debt Expense kemudian hanyalah sisa saldo yang dapat diverifikasi dengan rekalkulasi.

8) Klien memiliki hak atas piutang usaha. (Rights)

Hak klien untuk piutang biasanya tidak menimbulkan masalah audit karena piutang biasanya milik klien. Namun dalam beberapa kasus, sebagian dari piutang tersebut mungkin telah dijaminkan, diberikan kepada orang lain, diperhitungkan, atau dijual dengan diskon. Biasanya, pelanggan klien tidak menyadari adanya hal-hal seperti itu, sehingga konfirmasi piutang tidak akan menjelaskannya. Untuk mengungkap contoh di mana klien memiliki hak terbatas untuk piutang, auditor dapat meninjau risalah, membahas dengan klien, mengkonfirmasi dengan bank, memeriksa kontrak utang untuk bukti piutang yang dijaminkan, dan memeriksa file korespondensi.

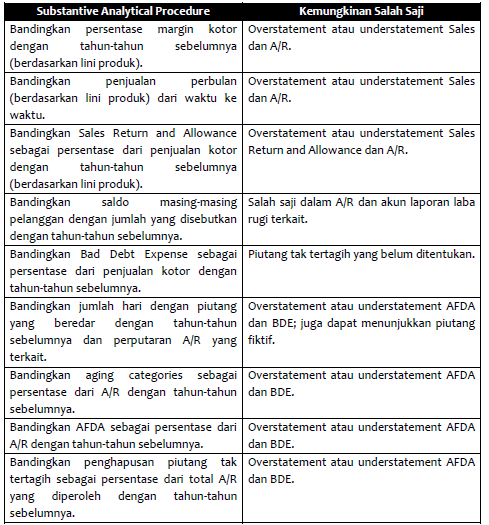

Substantive Analytical Procedure

Auditor melakukan perencanaan dan prosedur analitik substantif untuk seluruh siklus penjualan, bukan hanya Account Receivable. Ini diperlukan karena hubungan yang erat antara laporan laba rugi dan akun neraca. Jika auditor mengidentifikasi kemungkinan salah saji dalam Sales atau Sales Return and Allowance menggunakan prosedur analitik, Account Receivable yang kemungkinan besar akan menjadi salah saji yang saling hapus.

Berikut adalah Substantive Analytical Procedure untuk Siklus Penjualan.

Selain prosedur analitik, auditor juga harus meninjau piutang untuk jumlah besar dan tidak biasa, seperti saldo besar, akun yang telah beredar untuk waktu yang lama, piutang dari perusahaan terafiliasi, pejabat, direktur, dan pihak terkait lainnya, dan saldo kredit. Karena prosedur analitik adalah pengujian substantif, prosedur tersebut mengurangi tingkat yang diperlukan auditor untuk melakukan Test of Detail of Balance.

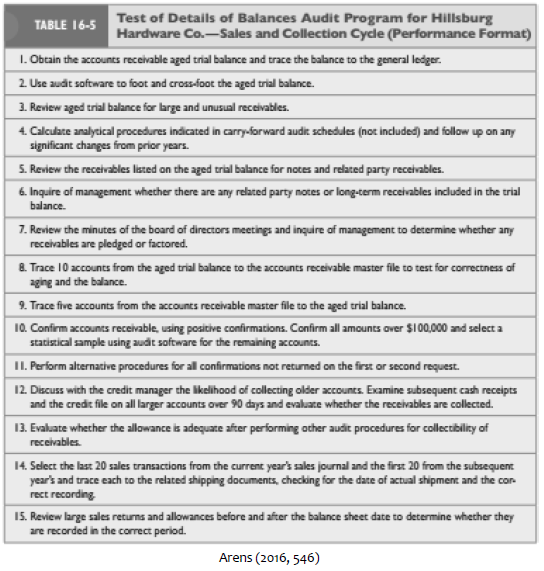

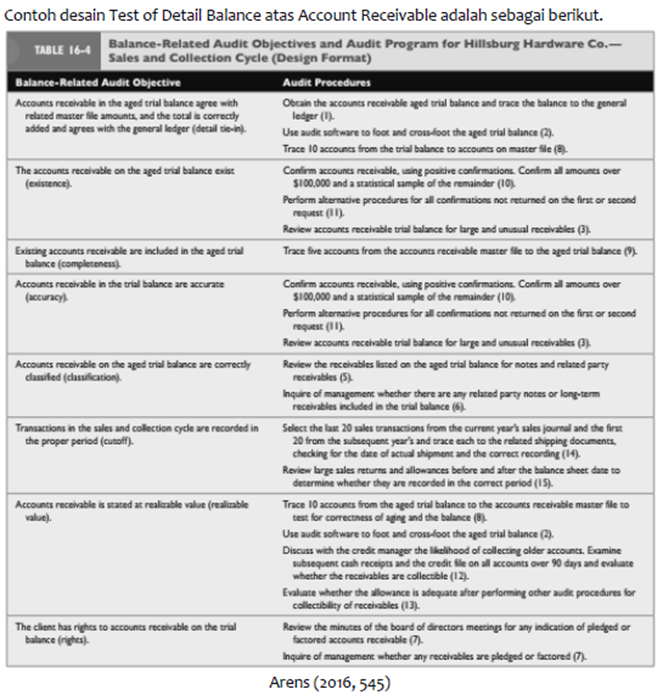

Berikut adalah contoh program audit Test of Detail Balance atas Siklus Penjualan.