Jaminan Sosial Keuangan Publik

JAMINAN SOSIAL – Keuangan Publik

A. Pengertian Social Security

Social Security adalah Program Pemerintah Pusat dalam menyediakan dukungan penghasilan bagi para orang tua dengan mengenakan pajak bagi para pekerja.

B. Tentang Replacement Rate

- Penerima manfaat social security menerima pembayaran annuity payments, yaitu pembayaran yang akan terus diterima sampai ia meninggal dunia.

- Nilai pembayaran tergantung pada rata-rata penghasilan tertinggi selama periode 35 tahun, disebut juga Average Indexed Monthly Earnings, atau AIME.

- Besarnya penggantian manfaat (replacement rate) adalah fungsi redistribusi dari penghasilan di masa lalu.

- Mengapa menggunakan replacement rate, bukan berdasar pendapatan terakhir? Supaya orang-orang tidak berupaya meningkatkan pendapatan mereka hanya di tahun-tahun terakhir saja demi meningkatkan besar jaminan sosial yang akan mereka dapat.

C. Full Benefit Age, Early Entitlement Age

- Full benefit age adalah usia dimana seseorang bisa menerima manfaat jaminan sosial secara sepenuhnya.

- Early entitlement age adalah usia awal yang berhak pensiun ( usia dimana pensiun dini diperbolehkan).

- Misalnya, di Amerika, usia awal yang berhak pensiun dimulai pada umur 65 tahun dan akan menerima manfaat penuh. Untuk individu yang pensiun sebelum umur 65 tahun akan dikenakan pengurangan manfaat sebesar 6.67 % per tahun.

Jaminan Sosial Keuangan Publik

D. Funded, Unfunded

Sistem jaminan sosial bisa berupa funded atau unfunded.

- Funded: tabungan hari ini diinvestasikan dalam berbagai investasi guna membayar benefit di masa depan.

Terdiri atas:- Defined Benefit: hasil yang akan diterima pasti, iuran yang dibayarkan per tahun tidak pasti.

- Defined Contribution: iuran yang dibayarkan per tahun pasti, hasil yang akan diterima tidak pasti.

- Unfunded (pay as you go): pembayaran yang diterima sekarang tidak sempat diinvestasikan namun langsung digunakan untuk membayar pensiunan saat ini.

- Sistem Unfunded Social Security meredistribusi orang yang tua oleh yang muda, dan generasi penerima manfaat pertama adalah “the big winners”, karena mereka menerima lebih banyak manfaat daripada pajak yang mereka kontribusikan.

- Sistem Unfunded ini menciptakan utang antargenerasi (legacy debt), yaitu utang yang timbul bagi pemerintah karena generasi awal menerima lebih banyak manfaat dibanding pajak yang mereka kontribusikan.

- Social Security bersifat partially funded: pajak yang dikenakan sekarang sebagian digunakan untuk membayar manfaat di masa depan dan sebagian besar diinvestasikan. Hal ini menyebabkan adanya redistribusi dari yang muda ke yang tua.

E. Rationales: Annuities vs Paternalism

Ada alasan Pemerintah untuk mengintervensi jaminan sosial, di antaranya adalah annuities dan paternalism.

- Annuities market

Semakin lama seseorang hidup, semakin sedikit uang yang diterima oleh perusahaan penyedia jaminan sosial dari kontrak anuitas. Hal ini mengakibatkan perusahaan tersebut enggan untuk menjual kontrak anuitasnya kepada orang yang kemungkinan berumur panjang.

Hal ini menyebabkan tingginya tingkat harga anuitas sehingga kebanyakan orang tidak sanggup membayar. - Paternalism

Pemerintah beranggapan bahwa sebagian masyarakat hanya memiliki tabungan yang sedikit dan tidak cukup untuk membayar asuransi.

F. Crowd-Out Social Security-Tabungan

Jaminan sosial bisa menyebabkan crowd-out tabungan privat untuk pembayarannya. Semakin besar crowd-out, semakin kecil consumption smoothing yang dihasilkan oleh program jaminan sosial.

G. Bekerja di Usia Tua

Bekerja di usia tua memiliki biaya dan manfaat di antaranya:

- Biaya: pajak implisit, karena ia membayar pajak penghasilan sekian tahun lebih banyak dan menerima manfaat jaminan sosial sekian tahun lebih sedikit.

- Manfaat: penyesuaian (adjustment) manfaat, karena jumlah jaminan sosial disesuaikan dengan pendapatan yang diperoleh selama masa kerja.

- Apabila biaya>manfaat, akan muncul moral hazard karena orang tidak akan tertarik untuk bekerja di usia tua.

H. Reformasi Jaminan Sosial

- Social Security menghadapi permasalahan tingginya fiscal imbalance yang menyebabkan semakin sulit bagi generasi muda untuk mambayar manfaat generasi yang lebih tua, yang disebabkan:

- Meningkatnya tingkat harapan hidup;

- Menurunnya angka kelahiran;

- Menurunnya pertumbuhan penghasilan.

- Reformasi jaminan sosial di antaranya:

- Reformasi utama

- Sistem Social Security harus keluar dari sistem unfunded;

- Pemerintah harus mengakumulasi nilai tabungan dana jaminan sosial sehingga ketika generasi yang sedang bekerja akhirnya pensiun, akan tersedia dana yang cukup untuk membayar benefitnya.

- Reformasi incremental/tambahan

- Meningkatkan kontribusi pajak;

- Meningkatkan nilai dasar upah yang dikenai pajak;

- Meningkatkan ketentuan usia pension;

- Menurunkan manfaat;

- Mengurangi manfaat bagi kelompok dengan penghasilan tinggi.

- Reformasi fundamental/mendasar

- Menginvestasikan dana jaminan sosial pada saham

- Privatisasi: membiarkan uang (yang seharusnya dibayarkan pegawai sebagai pajak penghasilan) diinvestasikan oleh pegawai tersebut dalam aset-aset yang bervariasi.

- Reformasi utama

- Jadi, alternatifnya adalah membuat government-regulated account, dimana tiap orang akan mendapatkan akun untuk berinvestasi, namun pemerintah akan membatasi pilihan investasi dan memaksakan annuitization.

I. Perbedaan Antara Jaminan Sosial dan Asuransi Sosial

- Perbedaan manfaat

Jaminan sosial diperlukan untuk menjamin kebutuhan dasar hidup, sedangkan asuransi memberikan tambahan manfaat yang lebih selain dari kebutuhan dasar tersebut. - Perbedaan risiko yang dilindungi

Jaminan sosial biasanya tak membatasi perlindungan yang diberikan sepanjang sesuai dengan prosedur yang ditetapkan, sedangkan asuransi biasanya dibatasi oleh nilai premi yang dibayarkan. - Perbedaan pengelolanya

Jaminan sosial dikelola pemerintah dan diatur dalam Undang-undang. Di Indonesia ada BPJS Ketenagakerjaan yang menjamin hidup di hari tua serta jika ada kecelakaan di tempat kerja. Selain itu ada BPJS Kesehatan untuk menjamin saat seseorang sakit dan butuh perawatan kesehatan. Asuransi biasanya dikelola oleh perusahaan asuransi, baik negeri (BUMN) atau swasta. Jenisnya ada asuransi jiwa, asuransi kesehatan, dan asuransi umum. - Perbedaan aturan pesertanya

Jaminan sosial wajib dimiliki setiap warga negara, sedangkan kepemilikan asuransi bisa banyak. Satu orang bisa membeli beragam asuransi dari berbagai perusahaan. - Perbedaan cakupan wilayah pertanggungannya

Umumnya jaminan sosial hanya menanggung peserta di wilayah tertentu saja, misalnya BPJS hanya akan menanggung kejadian di Indonesia, sedangkan asuransi lingkupnya bisa lebih luas. Apalagi jika mempunyai jaringan internasional. Orang yang sakit di luar negeri juga bisa ditanggung oleh asuransi. - Perbedaan proses pengajuan pertanggungan

Prosedur pengajuan pertanggungan jaminan sosial biasanya harus mengikuti standar yang telah ditetapkan. Misalnya untuk dirawat di rumah sakit sebelumnya harus mendapat rujukan dari puskesmas, kecuali untuk keadaan gawat darurat. Sedangkan asuransi umumnya lebih bebas, tergantung pada rumah sakit rekanan yang dimiliki perusahaan tersebut. - Perbedaan biaya preminya

Harga premi jaminan sosial biasanya sudah ditentukan oleh pemerintah dan perubahan harga premi akan disesuaikan oleh Dewan Jaminan Sosial Nasional yang dibentuk oleh pemerintah. Hingga awal 2016, harga premi BPJS Kesehatan berturut-turut dari kelas perawatan paling murah adalah Rp25.500, Rp42.500, dan Rp59.500, sedangkan harga premi asuransi biasanya ditentukan masing- masing perusahaan asuransi, tergantung pada fasilitas yang diberikan.

Jaminan Sosial Keuangan Publik

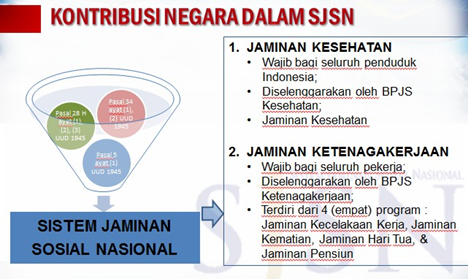

J. Sistem Jaminan Sosial Nasional (SJSN), BPJS Kesehatan, dan BPJS Ketenagakerjaan

- Sistem Jaminan Sosial Nasional (SJSN) merupakan amanat dari UUD 1945 Pasal 28H ayat (3) yang berbunyi, “Setiap orang berhak atas jaminan sosial yang memungkinkan pengembangan dirinya secara utuh sebagai manusia yang bermanfaat” dan Pasal 34 ayat (2) yang berbunyi “Negara mengembangkan sistem Jaminan Sosial bagi seluruh rakyat dan memberdayakan masyarakat yang lemah dan tidak mampu dengan martabat kemanusiaan”.

- SJSN diwujudkan melalui UU No. 40 Tahun 2004 tentang SJSN

- Jaminan sosial adalah salah satu bentuk perlindungan sosial untuk menjamin seluruh rakyat agar dapat memenuhi kebutuhan dasar hidupnya yang layak.

- Jaminan sosial meliputi jaminan kesehatan dan jaminan ketenagakerjaan.