PPh pasal 23

PPh Pasal 23 (Pajak Penghasilan Pasal 23)

Definisi PPh Pasal 23

Pemotongan PPh dividen, bunga, royalti sewa dan imbal jasa kepada wajib pajak dalam negeri.

Pemotong PPh pasal 23

- Badan pemerintah

- Subjek Pajak Badan dalam negeri: PT, CV, Fa, dll

- Penyelenggara kegiatan

- BUT

- Perwakilan perusahaan luar negeri lain

- WP OP ditunjuk (KEP 50/1994):

- Akuntan, arsitek, dokter, notaris, PPAT selain camat, pengacara, dan konsultan yang melakukan pekerjaan bebas

- OP menjalankan usaha menyelenggarakan pembukuan

- Ada surat penunjukan khusus

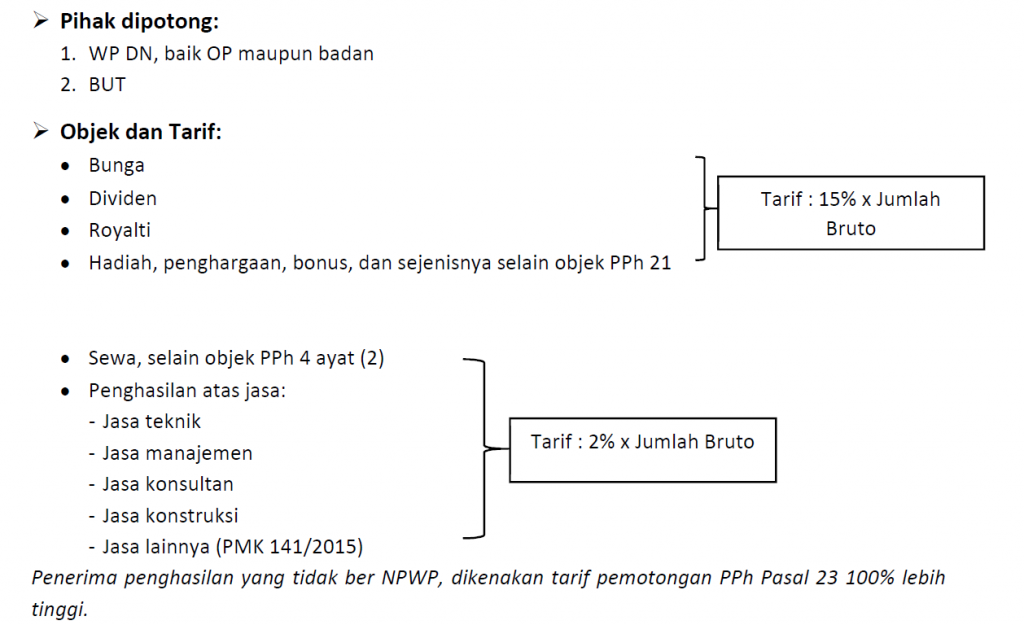

Pihak dipotong PPh pasal 23

- WP DN, baik OP maupun badan

- BUT

Objek PPh pasal 23 & Tarif PPh pasal 23

- Bunga

- Dividen

- Royalti

- Hadiah, penghargaan, bonus, dan sejenisnya selain objek PPh 21

Tarif PPh pasal 23 untuk Objek diatas -> 15% x Jumlah Bruto

- Sewa, selain objek PPh 4 ayat (2)

- Penghasilan atas jasa:

- Jasa teknik

- Jasa manajemen

- Jasa konsultan

- Jasa konstruksi

- Jasa lainnya (PMK 141/2015)

- Penghasilan atas jasa:

Tarif PPh pasal 23 untuk Objek diatas -> 2% x Jumlah Bruto

Penerima penghasilan yang tidak ber NPWP, dikenakan tarif pemotongan PPh Pasal 23 100% lebih tinggi.

- DPP: Jumlah Bruto (tidak termasuk PPN& dikecualikan dari pemotongan PPh yang telah dikenai PPh Final)

- Cathering : seluruh jumlah penghasilandengan nama dan dalam bentuk apapun yang dibayarkan, disediakan untuk dibayarkan, atau telah jatuh tempo pembayarannya

- Selain cathering : seluruh jumlah penghasilan tidak termasuk pembayaran gaji, pembelian barang/material, pembayaran kepada pihak ketiga terkait jasa yang diberikannya, dan reimbursement dengan pembuktian.

Dalam hal tidak terdapat bukti, jumlah bruto sebagai dasar pemotongan PPh Pasal 23 adalah sebesar keseluruhan pembayaran kepada penyedia jasa, tidak termasuk PPN.

- Tidak dipotong:

- Penghasilan yang dibayar atau terutang kepada bank dan jasa keuangan penyalur pinjaman dan/atau pembiayaan yang diatur dengan Peraturan Menteri Keuangan. (lihat: 251/PMK.03/2008)

- Sewa guna usaha dengan hak opsi.

- Deviden atau bagian laba yg diterima atau diperoleh perseroan terbatas sebagai WP dalam negeri,koperasi, BUMN/D, dari penyertaan modal pada badan usaha yang didirikan dan bertempat kedudukan di Indonesia dengan syarat :

- dividen berasal dari cadangan laba yang ditahan, dan

- bagi Perseroan Terbatas, BUMN/D yang menerima dividen, kepemilikan saham pada badan yang memberikan dividen paling rendah 25 persen dari jumlah modal yang disetor;

- Bagian laba yang diterima atau diperoleh anggota dari perseroan komanditer yang modalnya tidak terbagi atas saham-saham.

- SHU Koperasi.

Saat Terutang PPh Pasal 23

- Pada akhir bulan:

- Dibayarkannya penghasilan

- Disediakan untuk dibayarkan tergantung peristiwa yang terjadi lebih dulu

- Jatuh tempo pembayaran penghasilan

Saat Pemotongan PPh Pasal 23

- Saat dibayarkan

- Saat disediakan untuk dibayarkan (dividen)

- Pada saat diumumkan atau ditentukan dalam RUPS (WP tidak go public)

- Pada saat recording date (WP go public

- Saat jatuh tempo (bunga dan sewa)

- Saat yang ditentukan dalam kontrak, perjanjian, faktur (royalti dan imbalan jasa)

Penyetoran dan Pelaporan Pemotongan PPh Pasal 23

- Penyetoran : Paling lama tanggal 10 bulan berikutnya setelah masa pajak berakhir

- Pelaporan : Paling lama 20 hari setelah masa pajak berakhir

- Contoh :

PT Rame-Rame (NPWP: 01.760.809.0-075.000) adalah perusahaan perdagangan besar handphone dan tablet di Jl. Katak 13 Jakarta Pusat, telp.: 021-8767890. Pada bulan Agustus 2015, perusahaan melakukan beberapa transaksi sebagai berikut

| Tgl | Transaksi |

| 01/08 | Membayar jasa kebersihan untuk membersihkan gudang yang sudah lama tak terpakai kepada PT Resik (NPWP: 01.345.897.9-015.000; alamat: Jl. Buaya 17 Jakarta Barat). Nilai kontrak sebesar 11 juta termasuk PPN |

| 03/08 | Membayar bunga kepada Bank Arta atas pinjaman sebesar 50 juta yang digunakan untuk modal awal sebesar 1 jt |

| 13/08 | Membayar sewa bus yang digunakan untuk rekreasi pegawai kepada PT Jalan Terus (NPWP: 01.345.807.9-029.000; alamat: Jl. Kadal 17 Jakarta Timur) senilai 20 jt |

| 26/08 | Membayar dividen sebesar 6,5 jt kepada PT Abadi selaku investor dengan penyertaan 24% dan 7jt kepada Tn Ali dengan kepemilikan 30%. Tn Ali tidak memiliki NPWP. |

| 29/08 | Menerima hadiah dari Bank Dana Usaha kepada PT Rame-Rame sebagai nasabah yang rajin membayar bunga pinjaman tepat waktu berupa 1 unit minibus. Harga pasar wajar 80 jt |

Matriks pemotongan PPh Pasal 23

| Tgl | Pemungut | Tarif | DPP | PPh Terutang | Setor paling lambat | Lapor paling lambat |

| 01/08 | PT Rame-Rame | 2% | 10.000.000 | 200.000 | 10/09/2015 | 20/09/2015 |

| 03/08 | Tidak dilakukan pemotongan | |||||

| 13/08 | PT Rame-Rame | 2% | 20.000.000 | 400.000 | 10/09/2015 | 20/09/2015 |

| 26/08 | PT Rame-Rame | 15% | 6.500.000 | 975.000 | 10/09/2015 | 20/09/2015 |

| PT Rame-Rame | 10% | 7.000.000 | 700.000 | 10/09/2015 | 20/09/2015 | |

| *PPh yang dipotong atas dividen yang diterima Tn Ali dikenakan Pasal 4 ayat 2 (final) | ||||||

| 29/08 | Bank Dana Usaha | 15% | 80.000.000 | 12.000.000 | 10/09/2015 | 20/09/2015 |