PERUSAHAAN PARTNERSHIP

A. Pengertian Partnership

Partnership adalah perjanjian dari dua orang atau lebih sebagai rekan bisnis untuk memiliki dan menyelenggarakan suatu usaha secara bersama-sama dengan tujuan untuk mendapatkan laba dan membagi

keuntungan yang diperoleh sesuai dengan isi perjanjian. Di dalam partnership pemisahan pemilik dan manajemen hampir tidak ada, namun demikian penyelenggaraan akuntansi harus berpedoman pada ketentuan-ketentuan yang diatur oleh prinsip-prinsip yang lazim. Dari segi akuntansinya, partnership sebagai suatu unit usaha harus dianggap mempunyai kedudukan terpisah dengan para pemiliknya.

B. Karakteristik Partnership

1. Mutual Agency

Setiap anggota merupakan agen dari partnership untuk mencapai tujuan usahanya

2. Limited Life

Partnership tetap ada selama orang-orang (badan-badan) yang mengadakan pesekutan itu ada dan masing-masing masih tetap menghendakinya. Setiap perubahan yang berhubungan dengan maksud mengakhiri perjanjian dari pada anggota berarti membubarkan partnership. Penarikan modal atau kaitan seorang anggota otomatis membubarkan partnership.

3. Unlimited Liability

Tanggungjawab seorang anggota terbatas pada jumlah yang ditanam di dalam usaha partnership. Apabila dalam keadaan tertentu partnership tidak dapat membayar hutang-hutangnya karena jumlah kekayaan tidak cukup, maka kreditur berhak menagih pada salah satu darianggota partnership tersebut.

4. Ownership of An Interest in A Partership

Kekayaan yang ditanam di dalam perusahaan tidak lebih dari hak milik terpisah dari anggota yang menjad kekayaan partnership. Anggota yang menanamkan ke dalam partnership berarti menyerahkan haknya untuk mengusahakan dan menggunakan kekayaanya itu, dan sepenuhnya rela untuk dipakai guna mencapai tujuan-tujuan partnership. Hak yang diberikan dalam partnership ini memberikan hak yang sama dengan anggota lainnya yang memimpin dan menjalankan usaha partnership.

5. Association of Individual

Kesepakan dalam partnership dapat terjadi dengan cara yang sederhana seperti jabat tangan. Namun lebih baik jika dilakukan dengan mengadakan perjanjian tertulis. Dalam berbagai yurisdiksi, partnership adalah entitas yang legal dan memiliki tujuan tertentu. Sebuah partnership juga merupakan entitas keuangan yang harus membuat laporan keuangannya.

C. Kelebihan dan kelemahan partnership

|

kelebihan |

kekurangan |

|

|

D. Perjanjian dalam Partnership

Umumnya, kesepakan dari dua atau lebih individu untuk mendirikan partnership dituangkan dalam suatu dokumen tertulis. Kontrak perjanjian tertulis ini biasa disebut ‘partnership agreement’ atau ‘ articles

of co-partnership’. Dokumen ini berisi informasi-informasi dasar seperti nama dan lokasi perusahaan, tujuan usaha, dan tanggal dimulainya kerjasama. Di samping itu, hubungan di antara mitra harus ditentukan,

seperti :

- Nama dan kontribusi modal dari partner

- Hak dan kewajiban partner

- Pengaturan pembagian laba atau penanggungan kerugian

- Ketentuan untuk penarikan aset

- Prosedur dalam menyelesaikan perselisihan dan arbitrasi

- Prosedur untuk pembatalan atau penambahan partner

- Hak dan kewajiban partner yang masih bertahan jika salah satu partner meninggal

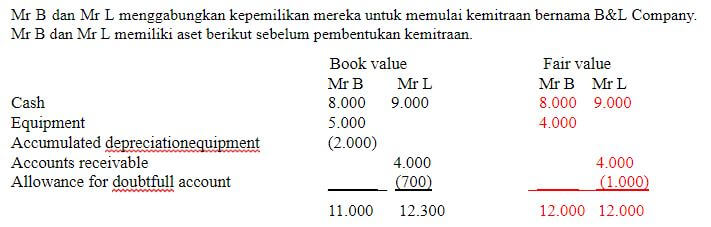

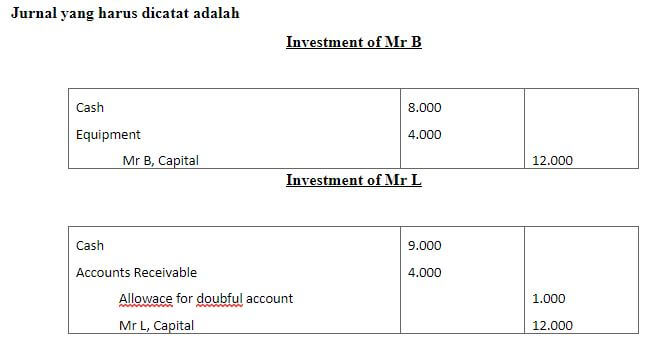

E. Pendirian Partnership

Setiap anggota menanamkan investasi yang akan digunakan sebagai modal awal untuk membangun suatu partnership. Aset yang diinvestasikan harus dicatat pada nilai wajar (fair value) dan tanggal penyerahan kepada partnership tersebut. Nilainya harus disepakati oleh semua anggota. Partnership akan mendebit akun yang diinvestasikan dan mengkredit modal dari partner yang bersangkutan.

Assets xxx

Mr X, Capital xxx

Contoh :

F. Pembagian Laba Rugi dalam Partnership

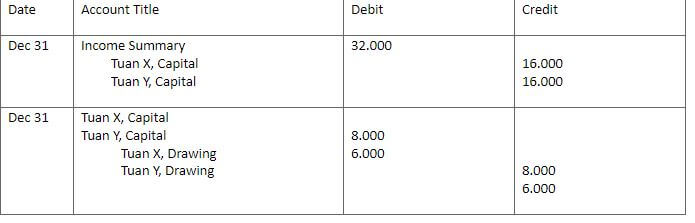

Pembagian laba rugi dalam partnership dilakukan secara merata kecuali dalam kontrak dinyatakan secara berbeda. Dasar pembagian yang sama biasanya berlaku untuk laba bersih (net income) dan rugi bersih (net loss). Bagian dari laba bersih dan rugi bersih partner diakui dalam akun modal dalam closing entries

a. Closing Entries

Beberapa hal yang diperlukan untuk mempersiapkan closing entries

1.) Debit setiap akun revenue dan kredit akun income summary untuk semua akun revenue

2.) Debit akun income summary untuk total expenses dan kredit semua akun expenses

3.) Debit akun income summary dan kredit semua modal setiap partner jika partner mendapatkan net income. Atau kredit akun income summary dan debit akun modal setiap partner jika partner mendapatkan net loss.

4.) Debit akun modal masing-masing partner untuk saldo di akun partner’s drawing tersebut dan kredit masing-masing akun partner’s drawing untuk jumlah yang sama.

Contoh : Asumsikan bahwa Canducation company memiliki net income Rp32.000 (dalam jutaan) pada tahun 2017. Partnernya, Tuan X dan Tuan Y sepakat untuk membagi net income atau net loss secara merata. Modal yang diberikan Tuan X tahun ini tersebut adalah Rp 8.000 dan Tuan Y Rp 6.000. Closing entries pada akhir periode adalah

b. Income Ratio (Rasio Pendapatan)

Seperti yang telah dijelaskan sebelumnya, perjanjian dalam partnership harus memuat dasar pembagian net income dan net loss. Berikut ini adalah beberapa tipe dari rasio pendapatan :

1.) Rasio tetap, dinyatakan sebagai proporsi (6:4), persentase (70% dan 30%), atau pecahan (2/3 dan 1/3)

2.) Rasio berdasarkan saldo modal di awal tahun atau saldo modal sepanjang tahun

3.) Gaji kepada partner dan sisa dari rasio tetap

4.) Bunga dari modal setiap partner dan sisa dari rasio tetap

5.) Gaji kepada partner, bunga dari modal setiap partner, dan sisa dari rasio tetap

Fixed ratio mudah untuk diaplikasikan dan mungkin dapat menjadi dasar yang adil dalam beberapa keadaan. Sebagai contoh Tuan A dan Tuan B sepakat untuk bekerjasama dalam partnership. Setiap partner memberikan kontribusi modal yang sama besarnya, namun Tuan A berencana untuk bekerja full-time sedangkan Tuan B hanya bekerja half-time. Oleh karena itu mereka setuju untuk membagi keuntungan sebesar 2/3 untuk Tuan A dan 1/3 untuk Tuan B.

Suatu rasio berdasarkan kontribusi modal dapat menjadi tepat apabila dana yang diinvestasikan dalam partnership dianggap sebagai faktor penting. Rasio modal dapat juga menjadi adil ketika seorangmanajer dipekerjakan untuk menjalankan usaha dan partner tidak berencana untuk aktif dalam operasi sehari-hari. Gaji kepada partner dan bunga dari modal partner tidak dianggap beban oleh partnership. Sehingga kedua item tersebut tidak dimasukkan dalam pencocokan biaya dengan pendapatan dan menentukan laba bersih atau rugi bersih.

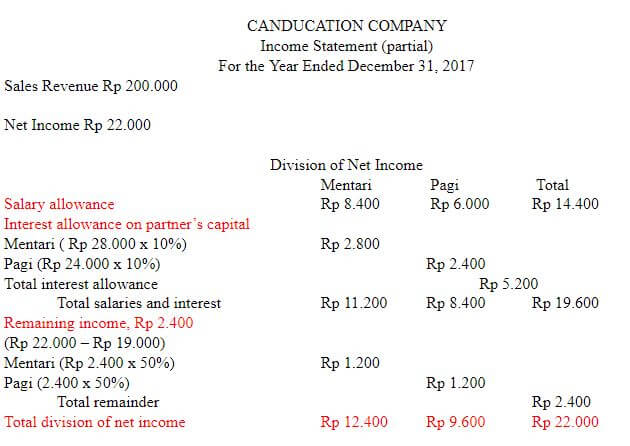

C. Salaries, Interest, and Remainder on A Fixed Ratio

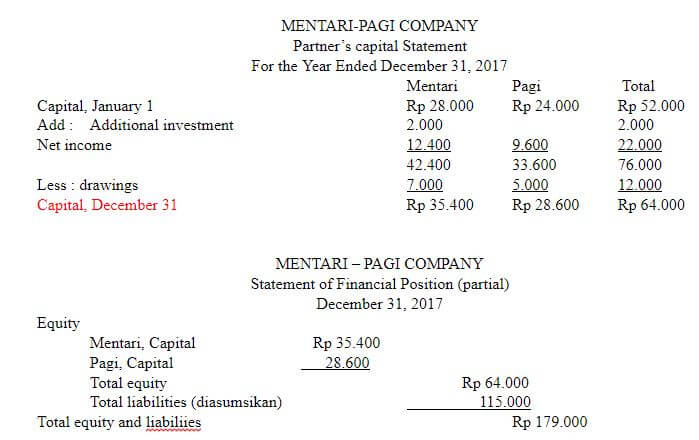

Berdasarkan rasio pendapatan dalam daftar di atas (nomor 5), ketentuan untuk gaji dan bunga harus diterapkan sebelum sisanya dialokasikan pada rasio tetap tertentu. Ini berlaku bahkan jika ketentuan melebihi net income. Juga berlaku bahkan jika partnership telah mengalami net loss tahun ini. Informasi terperinci mengenai pembagian net income dan net loss harus ditunjukan di bawah net income pada laporan laba rugi.Sebagai contoh, Mentari dan Pagi merupakan partner dalam Mentari-Pagi Company.

Perjanjian dalam partnership :

1.) Gaji untuk Mentari adalah Rp 8.400 dan untuk Pagi Rp 6.000

2.) Tunjangan bunga 105 pada saldo modal awal tahun

3.) Membagi sisa secara merata

Modal yang dimiliki Mentari pada 1 Januari adalah Rp 28.000 dan Pagi Rp 24.000. Pada tahun 2017, laba bersih dari partnership sebesar Rp 22.000. Laporan laba rugi sebagai berikut.

Jurnal untuk melaporkan division dari net income adalah

|

Date |

Account Title |

Debit |

Credit |

|

Dec 31 |

Income Summary Mentari, Capital Pagi, Capital |

22.000 |

12.400 9.600 |

Sekarang perhatikan situasi berikut dimana gaji dan bunga lebih dari net income. Misalnya Mentari-Pagi Company hanya memperoleh net income Rp 18.000. Dalam kasus tersebut gaji dan bunga akan menciptakan keekurangan sebesar Rp 1.600 ( Rp 19.600 – Rp 18.000). Perhitungannya sebagai berikut

G. Partnership financial Statement

H. Likuidasi Partnership

Likuidasi dari partnership berarti mengakhiri bisnis yang telah berjalan. Hal itu melibatkan penjualan aset dari firma, membayar seluruh kewajiban, dan membagi sisa aset kepada partner. Likuidasi dapat disebabkan karna beberapa hal, diantaranya : penjualan usaha dengan kesepakatan bersama antar partner, kematian salah satu partner, atau karena usaha yang dibangun bersama mengalami kebangkrutan.

Proses likuidasi partnership dilakukan dengan cara :

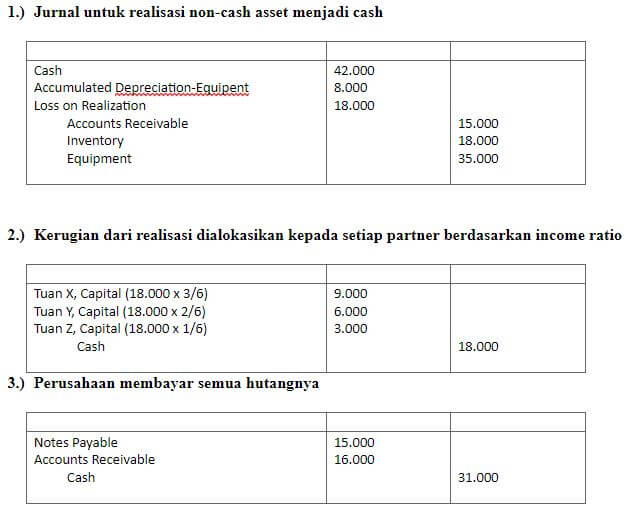

1.) Menjual aset non-cash menjadi cash dan mengakui keuntungan atau kerugian dikarenakan perbedaan antara book value dan cash yang diterima

2.) Mengalokasikan pembagian laba atau rugi dari penjualan aset non-cash kepada setiap partner berdasarkan income ratio nya

3.) Membayar semua kewajiban

4.) Mendistribusikan sisa dari cash kepada partner berdasarkan neraca modal mereka

Setiap langkah harus dilakukan secara berurutan. Misalnya pembayaran hutang dilakukan terlebih dahulu sebelum pembagian sisa cash kepada partner.

Ketika partnership telah mengalami likuidasi dan setiap partner memiliki neraca kredit di akun modal mereka, keadaan ini disebut no capital deficiency (tidak ada kekurangan modal). Sedangkan jika setidaknya salah satu partner memiliki neraca debit di akun modal mereka, keadaan ini disebut capital deficiency.

No Capital Deficiency

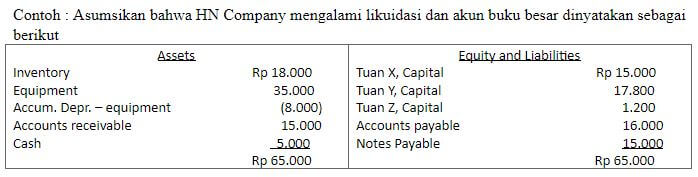

Partner dari HN Company sepakat untuk melakukan likuidasi dengan ketentuan sebagai berikut

- Non-cash aset dari pertnership dijual dengan harga Rp 75.000

- Partnership akan membayar semua kewajiban

- Income ratio yang digunakan yaitu 3:2:1

1.) Aset non kas (Inventory , Equipment, Accounts receivable ) dijual dengan harga Rp 75.000. Nilai bukunya adalah Rp 60.000, maka partnership memperoleh keuntungan dari penjualan tersebut.

2.) Keuntungan dari penjualan aset dialokasikan kepada partner dengan ratio 3:2:1

3.) Partnership membayar semua hutangnya

4.) Sisa dari kas didistribuskan kepada setiap partner berdasarkan neraca modal mereka.

Hal yang perlu diperhatikan adalah bahwa sisa kas tidak didistriusikan berdasarkan perbandingan income ratio, karena income ratio hanya perbandingan untuk mengalokasikan jika terjadi keuntungan atau kerugian

Schedule of Cash Payment

Berdasarkan contoh yang telah disebutkan di atas maka dapat disusun jadwal pembayaran kas sebagai berikut

Capital Deficiency

Defisisensi modal dapat disebabkan oleh kerugian bersih yang berulang, penarikan yang berlebihan, atau kerugian dari realisasi yang diderita selama likuidasi.

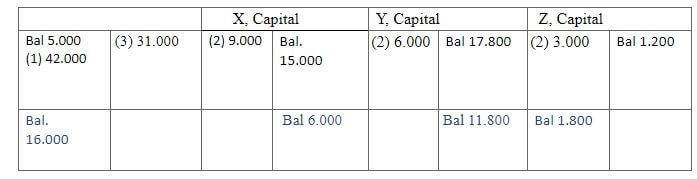

Contoh : Asumsikan bahwa HN Company mengalami kebangkrutan. Partner memutuskan untuk likuidasi dan perusahaan melakukan “exit” yaitu keputusan jangka panjang untuk meninggalkan pasar sama sekali. Persediaan barang dagang dijual dengan diskon yang tidak main-main dan peralatan dijual dengan cara dilelang. Kas yang berhasil dikumpulkan dari penjualan dan dari customer hanya Rp 42.000. Sehingga kerugian dari likuidasi adalah Rp 18.000 (Rp 60.000 – Rp 42.000). Proses dari likuidasi adalah sebagai berikut.

Setelah memposting tiga jurnal di atas, dua akun akan memiliki neraca di debit, yaitu cash Rp 18.000 dan Tuan Z, Capital Rp 1.800. Dua akun akan memiliki neraca di kredit yaitu Tuan X, Capital rp 6.000 dan Tuan Y, capital Rp 11.800.

Tuan X mengalami kekurangan modal sebesar 6.000, sehingga perusahaan memiliki hutang sebesar 6.000. Tuan Y dan Tuan Z dilegalkan untuk mengklaim aset pribadi yang dimilki oleh Tuan X. Distribusi kas masih dilakukan berdasarkan neraca modal dasar. Namun jumlah ini saangat tergantung dari kesediaan Tuan X untuk membayar kekurangan modal tersebut. Berikut ini dua keadaan yang mungkin terjadi

Payment of Deficiency

Jika partner dengan modal yang kurang tersebut membayar jumlah hutang perusahaan, maka defisiensi dapat dihilangkan. Sebagai contoh : asumsikan bahwa Tuan X membayar Rp 1.800 kepada perusahaan, jurnalnya adalah

Cash 1.800

Tuan X, Capital 1.800

Non-Payment of Deficiency

Jika partner dengan modal yang mengalami defisiensi tidak dapat membayar jumlah hutang kepada perusahaan, maka partner yang memiliki neraca di kredit harus menutupi kekurangan tersebut. Kerugian tersebut akan dialokasikan berdasarkan income ratio kepada partner yang memiliki neraca di kredit. Sebagai contoh ,income ratio dari Tuan Y dan Tuan Z adal 3:2 atau 3/5 dan 2/5, sehingga jurnal yang harus dicatat untuk menghilangkan defisiensi modal dari Tuan X adalah