AKUNTANSI DAN PELAPORAN KEUANGAN PEMERINTAH PUSAT - Materi Terbaru 1

AKUNTANSI DAN PELAPORAN KEUANGAN PEMERINTAH PUSAT

A. DASAR HUKUM PENYELENGGARAAN AKUNTANSI DAN SISTEM

AKUNTANSI PEMERINTAH

UU no 15 Tahun 2004 (Pasal 15) tentang Perbendaharaan Negara menekankan Menteri Keuangan selaku Bendahara Umum Negara dan menteri/ pimpinan lembaga sebagai pengguna anggaran wajib menyelenggarakan akuntansi atas transaksi keuangan, aset, utang, ekuitas, pendapatan, dan belanja yang termasuk dalam tanggungjawabnya.

B. PENGERTIAN AKUNTANSI PEMERINTAH PUSAT

Suatu proses pengidentifikasian, pengukuran, pencatatan, pengklasifikasian. dan pengikhtisaran transaksi dan kejadian keuangan, penginterpretasian atas hasilnya, dan penyajian Laporan Keuangan Pemerintah Pusat Akuntansi pemerintah pusat melakukan pencatatan hingga pelaporan atas transaksi:

1. Transaksi anggaran (saat disahkan dan dialokasikan)

2. Transaksi realisasi anggaran (realisasi pendapatan. belanja. transfer. penerimaan, dan pengeluaran pembiayaan)

3. Transaksi perolehan dan pelepasan aset. kewajiban. dan ekuitas

4. Transaksi koreksi kesalahan

5. Transaksi penyesuaian dan penutup

6. Konsolidasi

C. PENGERTIAN DAN TUJUAN SISTEM AKUNTANSI DAN PELAPORAN

KEUANGAN PEMERINTAH PUSAT (SAPP)

SAPP menurut PMK 213 Tahun 213 adalah rangkaian sistematik dari prosedur, penyelenggara. peralatan, dan elemen lain untuk mewujudkan fungsi akuntansi sejak pengumpulan data. pencatatan, pengikhtisaran hingga pelaporan posisi dan Operasi keuangan pada Pemerintah Pusat.

Tujuannya:

1. Menjaga aset Pemerintah Pusat dan instansi-instansinya

2. Menyediakan informasi yang akurat terkait dengan keuangan Pemerintah Pusat

3. Menyediakan informasi yang bisa dipercaya terkait dengan posisi keuangan Penuerintah Pusat dan instansinya

4. Menyediakan informasi keuangan untuk perencanaan, pengelolaan, dan pengendalian keuangan secara efisien.

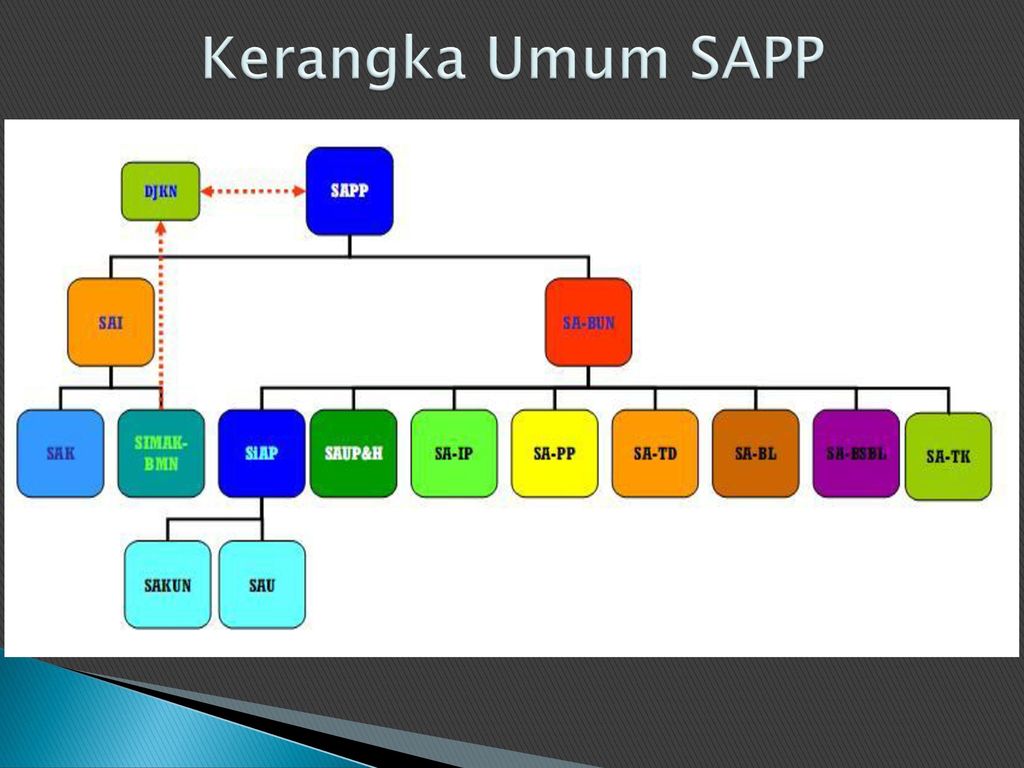

D. KERANGKA UMUM SISTEM AKUNTANSI DAN PELAPORAN KEUANGAN PEMERINTAH PUSAT.

SAPP terbentuk dari dua sistem utama yaitu:

1. Sistem Akuntansi dan Pelaporan Keuangan Instansi

2. Siem Akuntansi dan Petaporan Keuangan Bendahara Umum Negara

E. SISTEM AKUNTANSI DAN PELAPORAN KEUANGAN INSTANSI (SAI)

SAL adalah prosedur secara manual maupun terkomputerisasi dimulai dari pengumpulan data hingga pelaporan posisi maupun Operasi keuangan oleh K/L yang menghasilkan laporan keuangan dan laporan barang K/L. SAI diselenggarakan berjenjang mulai dari satker hingga K/L termasuk BLU dan SKPD. SAI meliputi:

1. Akuntansi dan Pelaporan Keuangan

2. Akuntansi dan Pelaporan Barang Milik Negara (BMN)

1. Akuntansi dan Pelaporan Keuangan

a. Tingkat UAKPA

Dalam entitas akuntansi, kegiatan akuntansi keuangan dilakukan oleh UAKPA sementara penggunaan barang dilakukan oleh UAKPB yang kemudian bersinergi membentuk laporan keuangan entitas akuntansi. UAKPA memproses

‘transaksi keuangan untuk menyusun laporan keuangan. Disisi lain, bila ada transaksi terkait barang dimulai dari UAKPA menyampaikan dokumen sumber terkait pengadaan aset kepada UAKPB. UAKPB akan memproses dokumen tersebut dan menyusun Laporan Barang Kuasa Pengguna (LBKP) dan arsip data komputer (ADK) yang disampaikan kepada UAKPA untuk rekonsiliasi.

UAKPA menyampaikan Lapkeu kepada KPPN untuk rekonsiliasi untuk selanjutnya diserahkan kepada UAPPA-W dan UAPPA-EI setiap bulan untuk digabung dengan UAKPA lain. Lapkeu semester dan tahunan disampaikan disertai CaLK. Lapkeu tk UAKPA terdiri dari:

1. LRA

2. LO

3. LPE

4, Neraca

b. Tingkat UAPPA.W

UAPPA-W adalah unit akuntansi pada wilayah yang melakukan penggabungan Laporan Keuangan seluruh IJAKPA dalam wilayah bekerjanya yang kemudian menjadi laporan keuangan UAPPA-W tiap bulan. UAPPA-W menyampaikan laporan keuangan UAPPA-W kepada Kanwil DJPBN setiap triwulan untuk rekonsiliasi. Lapkeu yang telah direkonsiliasi disampaikan kepada UAPPA-EI. Lapkeu UAPPA-W terdisiri dari:

1. LRA

2. LO

3. LPE

4. Neraca

c. Tingkat Eselon I (UAPPA-EI)

UAPPA-EI adalah unit akuntansi pada eselon 1 yang melakukan penggabungan Laporan Keuangan seluruh UAPPA-W dalam wilayah kerjanya beserta dengan laporan keuangan UAPPA-MY dekonsentrasi, tugas pembantuan, dan laporan keuangan UAKPA untuk menghasilkan laporan keuangan UAPPA-El. UAPPA-E1 menyampaikan lapkeu beserta ADK nya kepada UAPA tiap bulan, semester I, dan tahunan. Lapkeu UAPPA.EI terdiri dari:

1. LRA

2. LO

3. LPE

4. Neraca

Laporan Keuangan yang disampaikan pada semester 1 dan tahunan disertai CaLK

d. Tingkat UAPA (Kementerian/Lembaga)

UAPA adalah unit akuntansi pada tingkat kementerian negara/lembaga (Pengguna Anggaran) yang melakukan penggabungan Laporan Keuangan seluruh UAPPA-E1 menjadi laporan keuangan UAPA. Laporan Keuangan UAPA (K/L) kepada Menteri Keuangan untuk menjadi Laporan Keuangan Pemerintah

Pusat (LKPP). Laporan Keuangan UAPA meliputi:

1. LRA

2. LO

3. LPE

4. Neraca

Penyampaian Lapkeu semester | dan tahunan disertai CaLK.

2. Akuntansi dan Pelaporan BMN.

UAKPB adalah unit akuntansi barang yang dibentuk oleh satker yang bertugas untuk memproses dokumen sumber (DS) terkait dengan belanja modal dan barang melalui SP2D-UP dan SP2D-LS. Tiap akhir bulan UAKPB menyampaikan LBKP (Laporan Barang Kuasa Pengguna) dan jurnal transaksi BMN ke UAKPA untuk menyusun neraca. LBKP direkonsiliasi dengan lapkeu yang dihasilkan UAKPA. Rekonsiliasi dilakukan sebelum penyampaian Lapkeu UAKPA kepada KPPN dan UAPPA-W. LBKP dilampirkan pada Lapkeu.

UAKPB menyampaikan LBKP dan Catatan atas Laporan BMN dan ADK kepadaUAPPB-W, Selanjutnya dari UAPPB-W dilanjutkan kepada UAPPB-EI dan KPKNL tiap semester dan tahunan. Laporan disampaikan berjenjang untuk menghasilkan Laporan Barang Pengguna (LBP) yang dilampirkan pada Lapkeu tingkat UAPA (K/L).

3. Hubungan antara Akuntansi dan Pelaporan Keuangan dengan Akuntansi dan Pelaporan BMN

SAI terdiri dari Sistem Akuntansi Pelaporan Keuangan dan BMN. Sistem Akuntansi Pelaporan Keuangan memproses dokumen sumber untuk membentuk LRA, PO, LPE dan Neraca. Sementata Sistem Akuntansi Pelaporan BMN bertugas memproses dokumen sumber menjadi LBKP, Akuntansi Pelaporan Keuangan membukukan SPM dan SP2D terkait pembelian aset tetap. persediaan ke akun “Aset Tetap yang Belum Diregister” dan “Persediaan yang Belum Diregister” dalam Buku Besar Akrual. SPM dan SP2D selanjutnya diserahkan kepada Akuntansi Pelaporan BMN untuk dibukukan. Setelah rekonsiliasi. Akuntansi Pelaporan Keuangan menghapus akun “aset tetap yang belum diregister” dan “persediaan yang balum diregister” dan membukukannya pada akun aset tetap dan persediaan. Jurnal transaksi BMN dan LBKP disampaikan kepada Akuntansi dan Pelaporan BMN dalam rangka menyusun neraca.

F. SISTEM AKUNTANSI BENDAHARA UMUM NEGARA (SABUN)

SABUN dilakukan oleh Kementerian Keuangan selaku Bendahara Umum Negara. SABUN terdiri dari beberapa subsistem yang dijalankan oleh eselon eselon tingkat 1 pada Kementerian Keuangan.

1. Sistem Akuntansi dan Pelaporan Keuangan Pusat (SiAP)

Sistem Akuntansi dan Pelaporan Keuangan Pusat adalah prosedur manual, maupun komputerisasi dimulai dari pengumpulan data hingga pelaporan posisi dan Operasi keuangan pada Kementerian Keuangan selaku BUN. SIAP diselenggarakan BUN selaku pengelola kas dari Kas Umurn Negara. SIAP dilakukan secara vertikal, yaitu:

a. Kantcr Pelayanan Perbendaharaan Negara (KPPN) selaku Unit Akuntansi dan Pelaporan Keuangan BUN (UAKBUN) Daerah

b. Kantor Wilayah Dirjen Perbendaharaan (Kanwil DJPBN) selaku Unit Akuntansi dan Pelaporan Keuangan Koordinator Kuasa BUN (UAKKBUN) Kanwil

c. Direktorat Pengelolaan Kas Negara selaku UAKBUN Pusat

d. DJPBN c.g Direktorat Pengelolaan Kas Negara (Dit. PKN) sebagai Unit

Akuntansi dan Pelaporan Keuangan Pembantu BUN dan Pelaporan (UAPBUN-AP)

Lapkeu yang dihasilkan SiAP terdiri dari: LAK, neraca kas umum, CaLK. Prosedur pemrosesan data akuntansi dilakukan secara berjenjang. sebagai berikut:

a. KPPN memproses data transaksi penerimaan pengeluaran kas, penerimaan, pengeluaran transitoris, melalui rekening Kuasa BUN Daerah untuk menyusun Lapkeu UAKBUN Daerah. KPPN merekorsiliasi data transaksi dengan seluruh UAKPA di wilayah kerjanya setiap bulan. Lalu Laporan Keuangan UAKBUN Daerah disampaikan ke Kanwil DJPBN selaku UAKKBUN Kanwil.

b. Kanwil DJPBN menggabungkan data dari KPPN selaku UAKBUN Daerah untuk menyusun Lapkeu tingkat UAKKBUN Kanwil. Kanwil DJPBN merekonsiliasi data keuangan UAPPA-W di wilayah kerjanya tiap triwulan dan Kanwil DJPBN mwnyampaikan Lapkeu tingkat UAKKBUN Kanwil ke Dit. PKN sebagai UAPBUN-AP

c. Dit. PKN selaku UAKBUN Pusat memproses “data penerimaan dan pengeluaran kas termasuk penerimaan dan pengeluaran transitoris melalui rekening Kuasa BUN Pusat dan menyusun laporan UAKBUN Pusat dan disampaikan pada UAPBUN-Pusat.

d. DJPBN c.g Dit PKN selaku UAPBUN AP menggabungkan lapkeu dari

UAKKBUN Kanwil gan UAKBUN Pusat lalu menyusun laporan keuangan

UAPBUN-AP yang disampaikan pada UABUN. Laporan Keuangan BUN adalah gabungan lapkeu yang dihasilkan semua subsistem yaitu SIAP, SAUP. SIKUBAH, SAIP, SAPPP, SATD, SABS, SATK, dan SAPBL

2. Sistem Akuntansi dan Pelaporan Keuangan Utang Pemerintah (SAUP)

SAUP dilaksanakan oleh DJPPR selaku UAPBUN Pengelolaan Utang yang

memproses Iransaksi pengelolaan utang. DJPPR menyusun Laporan Keuangan yang terdiri dari: LRA. LO. LPE, Neraca. CalK dan disampaikan pada UABUN.

3. Sistem Akuntansi dan Pelaporan Keuangan Hibah (SIKUBAH)

SIKUBAH dilaksanakan oleh DJPPR selaku UAPBUN Pengelolaan Hibah yang memproses transaksi hibah berupa pendapatan dan belanja hibah. DJPPR menyusun Laporan Keuangan yang terdiri dari: LRA. LO. LPE. Neraca. CaLK dan disampaikan kepada UABUN.

4. Sistem Akuntansi dan Pelaporan Keuangan Investasi Pemerintah (SAIP)

SAIP dilaksanakan oleh DJKN selaku UAPBUN Pengelolaan Investasi Pemerintah yang memproses transaksi keuangan dan barang pengelolaan investasi pemerintah. DJKN menyusun Lapkeu berupa LRA. LO, LPE, Neraca, dan CalK dan disampaikan kepada UABUN.

5. Sistem Akuntansi dan Pelaporan Penerusan Pinjaman Pemerintah (SAPPP)

SAPPP dilaksanakan oleh DJPBN c.g Direktorat Sistem Manajemen Investasi selaku UAPBUN Pengelolaan Penerusan Pinjaman yang memproses transaksi keuangan pengelolaan pinjaman dan menyusun lapkeu yang terdiri dari: LRA, LO, LPE, Neraca, CaLK dan disampalkan kepada UABUN

6. Sistem Akuntansi dan Pelaporan Keuangan Transfer ke Daerah (SATD)

SATD dilaksanakan oleh DJPK selaku UAPBUN Pengelolaan Transfer ke Daerah dengan memproses transaksi keuangan terkait transfer ke daerah. DJPK menyusun laporan keuangan berupa: LRA, LO. LPE. Neraca, CalK yang kemudian disampaikan pada UABUN.

7. Sistem Akuntansi dan Pelaporan Keuangan Belanja Subsidi (SABS)

SABS dilaksanakan oleh DJA selaku UAPBUN Pengelolaan Belanja Subsidi yang bertugas untuk memproses transaksi terkait belanja subsidi dan menyusun lapkeu berupa: LRA, LO, LPE. Neraca, CaLK yang disampaikan kepada UABUN.

8. Sistem Akuntansi dan Pelaporan Keuangan Belanja Lain Lain (SABL)

SABL dilaksanakan oleh DJA selaku UAPBUN Pengelolaan Belanja Lain Lain yang bertugas untuk memproses transaksi terkait belanja lainnya dan menyusun Lapkeu yang terdiri dari: LRA. LO, LPE. Neraca. CaLK dan disampaikan kepada UABUN.

9. Sistem Akuntansi dan Pelaporan Keuangan Transaksi Khusus (SATK)

SATK dilaksanakan oleh unit eselon | pada Kemenkeu selaku UAPBUN TK. yaitu:

a. BKF sebagai UAPBUN TK Pengelola Pengeluaran Hubungan Internasional dan Dukungan Kelayakan

b. DJA sebagai UAPBUN TK Pengelola PNBP

c. DJKN sebagai UAPBUN TK Pengelola Aset

d. DJPBN sebagai UAPBUN TK Pengelola Pembayaran Belanja Pensiun, Asuransi, Kesehatan, Program Tunjangan Hari Tua, Belanja PPN RTGS BI, Belanja Selisih Harga Beras Bulog dan Pendapatan dan Belanja yang terkait dengan Pengelolaan Kas Negara.

SATK bertugas memproses transaksi sesuai kewenangannya dan menyusun Lapkeu yang terdiri dari: LRA. LO, LPE. Neraca, CalK dan disampaikan kepada UABUN.

10. Sistem Akuntansi dan Peiaporan Keuangan Badan Lainnya (SAPBL)

SAPBL dilaksanakan oleh DJPBN c. g Direktorat Akuntansi dan Pelaporan Keuangan selaku UAPBUN PBL SAPBL bertugas memproses pelaporan keuangan dari unit badan lain dan menyusun lapkeu berupa Neraca dan Ikhtisar LaporanKeuangan Badan Lainnya dan disampaikan pada UABUN.

G. PROSES PENYUSUNAN LAPORAN KEUANGAN BENDAHARA UMUM NEGARA DAN PEMERINTAH PUSAT

LKBUN disusun oleh DJPBN «g Direktorat Akuntansi dan Pelaporan Keuangan (APK) selaku UABUN dengan menggabungkan

– Lapkeu BUN sebagai Pengelola Kas

– Lapkeu BUN sebagai Pengguna Anggaran yang dihasilkan dari SiAP. SAUP. SIKUBAH. SAIP. SAPPP. SATD, SABS. SABL. SATK. dan SAPBL.

LKBUN terdiri dari: LAK. LO, LPE. Neraca. LRA. LPSAL. CatK dan dikonsolidasikan dengan laporan keuangan dari K/L menjadi LKPP.

Menteri Keuangan oleh DJPBN «g Direktorat APK sebagai UAPP (Unit Akuntansi dam pelaporan Keuangan Pemerintah Pusat) melakukan konsolidasi LK K/L dan LK BUN menjadi LKPP dengan sistem aplikasi terintegrasi.

LKPP sendiri terdiri dari: LAK. LO, LPE, Neraca. LRA, LPSAL. CaLK.