Audit Aset Tetap dan Prepaid - Materi Terbaru 1

AUDIT ASET TETAP DAN BEBAN DIBAYAR DIMUKA

A. TRANSAKSI RUTIN DALAM PERUSAHAAN

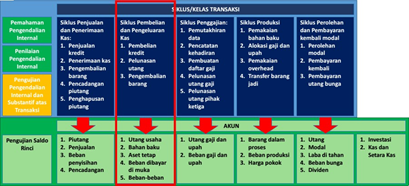

Jika dilihat dalam siklus transaksi rutin perusahaan, aset tetap dan beban dibayar dimuka masuk ke dalam siklus pembelian dan pembayaran dan merupakan kelanjutan dari pengujian atas siklus pembelian dan pembayaran kas yang sebelumnya sudah dilakukan dengan akun utang usaha.

B. PROGRAM AUDIT PENGUJIAN

Beberapa akun yang terdapat dalam siklus pembelian dan pengeluaran kas yaitu akun aset tetap dan beban dibayar dimuka. Mengingat transaksi dalam aset tetap mempunyai kekhususan, pengujian atas transaksinya dilakukan lagi walaupun sebagian telah dilakukan saat pengujian siklus pembelian dan pengeluaran kas.

AUDIT ASET TETAP

C. ASET TETAP

1. Gambaran Umum terkait audit Aset Tetap

Aset tetap (Property, plant, equipment) adalah aset yang memiliki umur yang diharapkan lebih dari satu tahun, digunakan dalam bisnis, dan tidak diperoleh untuk dijual kembali. Berikut ini adalah beberapa klasifikasi terkait dengan akun aset tetap:

- Land and land improvements

- Building and building improvements

- Manufacturing equipment

- Furniture and fixtures

- Autos and trucks

- Leasehold improvements

- Construction-in-process for property, plant and equipment

Tujuan penggunaan aset tersebut sebagai bagian dari operasi bisnis klien dan umur diharapkannya yang lebih dari satu tahun merupakan karakteristik yang signifikan yang membedakan aset tersebut dengan persediaan, beban dibayar dimuka, dan Investasi. Auditor membedakan cara memverifikasi peralatan dengan akun aset lancar karena tiga alasan:

- Biasanya akuisisi peralatan jarang dilakukan pada periode berjalan, terutama peralatan berat yang digunakan dalam proses manufaktur,

- Jumlah setiap akuisisi sering kali material.

- Peralatan mungkin tetap disimpan dan dicatat dalam catatan akuntansi selama beberapa tahun.

Karena perbedaan tersebut, audit atas peralatan lebih menekankan pada verifikasi akuisisi yang dilakukan pada periode berjalan dan bukan saldo akun yang dibawa dari tahun sebelumnya. Selain itu, umur ekspektasi dari aset di atas satu tahun memerlukan akun beban penyusutan dan akumulasi penyusutan. Terakhir, peralatan dapat dijual atau dibuang, yang akan menimbulkan ayat jurnal keuntungan atau kerugian yang mungkin perlu diverifikasi oleh auditor.

Dalam audit atas peralatan dan akun-akun terkait, auditor harus memisahkan pengujian ke dalam kategori berikut:

- Melaksanakan prosedur analitis

- Memverifikasi akuisisi tahun berjalan

- Memverifikasi pelepasan atau pembuangan tahun berjalan

- Memverifikasi saldo akhir akun aset

- Memverifikasi beban penyusutan

- Memverifikasi saldo akhir akumulasi penyusutan

audit aset tetap

2. Transaksi Aset Tetap

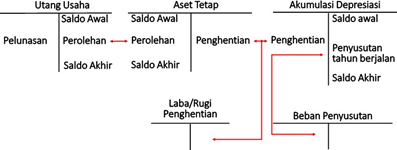

Pada dasarnya melibatkan lima akun namun bisa saja melibatkan enam akun (ditambah dengan beban pemeliharaan). Akun yang muncul di neraca yaitu utang usaha, aset tetap dan akumulasi depresiasi, sedangkan untuk akun laba/rugi penghentian dan beban penyusutan akan muncul di laporan laba/rugi perusahaan.

Berikut penjelasan terkait dengan transaksi dalam akun aset tetap yang (biasanya) dimulai dari saldo awal.

| Akun | Transaksi di sisi Debit | Transaksi di sisi Kredit |

| Aset Tetap | Perolehan aset tetap, dengan jurnal aset tetap (dr) utang usaha (cr) asumsi pembelian dengan kredit Pemeliharaan aset tetap yang memenuhi syarat kapitalisasi | Pelepasan aset tetapKoreksi atas kapitalisasi aset tetap |

| Utang Usaha | Pelunasan utang atas aset tetap | Perolehan aset tetap |

| Akumulasi depresiasi | Pelepasan aset tetap Koreksi nilai akumulasi depresiasi (overstate) | Penyusutan tahun berjalan Koreksi nilai akumulasi depresiasi (understate) |

| Laba/rugi penghentian | Pelepasan aset tetap baik dengan dijual, ditukarkan atau penghentian penggunaan (loss) | Pelepasan aset tetap baik dengan dijual, ditukarkan atau penghentian penggunaan (gain) |

| Beban penyusutan | Pengakuan penyusutan di tahun berjalan | Koreksi nilai beban penyusutan yang terlalu besar |

| Beban pemeliharaan (terkait dengan capital expenditure) | Apabila tidak memenuhi syarat kapitalisasi maka dicatat sebagai beban pemeliharaan |

Jika sudah dapat mengidentifikasi alur dan transaksi terkait dengan aset tetap, audit sudah dapat dilaksanakan yaitu dimulai dari:

- pengujian transaksi (perolehan, penghentian),

- pengujian atas saldo akhir aset tetap,

AUDIT ASET TETAP

3. Audit atas Aset Tetap – Perolehan

- pengujian atas pengakuan beban penyusutan,

- pengujian atas saldo akhir akumulasi depresiasi

Pencatatan yang sesuai atas penambahan aset tetap dalam tahun berjalan sangat penting karena pengaruh jangka panjang atas aset tersebut pada laporan keuangan. Sesuai dengan definisinya, aset tetap digunakan lebih dari satu periode akuntansi sehingga dalam tahun berjalan akan dilakukan penyusutan. Apabila terjadi kesalahan dalam pencatatannya, akan berdampak di tahun-tahun berikutnya dimana aset tetap tersebut digunakan. Berikut adalah referensi tujuan audit dan prosedur audit terkait dengan perolehan aset tetap.

| No | Asersi terkait dengan Transaksi | Asersi terkait dengan Saldo Akhir |

| 1 | Keterjadian (Occurrence) Asersi ini untuk menguji apakah transaksi perolehan yang tercatat benar-benar terjadi/ada. Beberapa prosedur pengujiannya yaitu: Memeriksa faktur dari vendor dan laporan penerimaanMemeriksa fisik aset | Akurasi (accuracy) Asersi ini untuk menguji apakah akuisisi tahun berjalan sebagaimana yang tercantum adalah akurat. Prosedur pengujiannya yaitu dengan memeriksa invoice dari vendor |

| 2 | Kelengkapan (completeness) Asersi ini untuk menguji apakah akuisisi yang terjadi benar-benar telah dicatat seluruhnya. Beberapa prosedur pengujiannya yaitu: Memeriksa faktur vendor dari akun yang terkait untuk mengungkap item yang seharusnya menjadi peralatan pabrikanMeninjau perjanjian sewa atau leasing | Posting and Summarization Asersi ini untuk menguji apakah akuisisi saat ini termasuk dalam file master dan diringkas dengan benar. Beberapa prosedur pengujiannya yaitu: Footing daftar aset tetap dalam tahun berjalanMelacak individual acquisition ke file masterMenelusuri total aset tetap ke buku besar |

| 3 | Akurasi (accuracy) Asersi ini untuk menguji apakah akuisisi tahun berjalan sebagaimana yang tercantum adalah akurat. Prosedur pengujiannya yaitu dengan memeriksa invoice dari vendor | Timing Asersi ini untuk menguji apakah akuisisi tahun berjalan dicatat pada periode yang benar. Prosedur pengujiannya yaitu dengan meninjau transaksi di dekat tanggal neraca (sebelum dan sesudah tanggal neraca) |

4. Audit Aset Tetap – Penghentian

Beberapa referensi prosedur audit untuk menguji transaksi penghentian atas aset tetap yaitu:

- Meninjau apakah aset yang baru diperoleh menggantikan aset yang ada.

- Menganalisis gain/loss on disposal.

- Meninjau dokumen untuk indikasi penghapusan peralatan.

- Membuat daftar pertanyaan tentang kemungkinan pelepasan aset.

Inti dari pengujian atas penghentian aset tetap ini adalah untuk memastikan bahwa aset tetap yang dihentikan tersebut sudah dikeluarkan dari buku perusahaan termasuk saldo akumulasi depresiasinya dan BV dari aset tersebut sudah mencerminkan jumlah yang benar.

Ketika aset dijual atau dibuang begitu saja tanpa ditukar dengan aset pengganti, keakuratan transaksi dapat diverifikasi dengan memeriksa faktur penjualan terkait dan file induk properti. Auditor harus membandingkan biaya dan akumulasi penyusutan yang ada dalam file induk dengan ayat jurnal yang tercatat dalam jurnal umum serta menghitung kembali keuntungan atau kerugian atas pelepasan aset sebagai perbandingan dengan catatan akuntansi. Jika terjadi tukar tambah aset dengan aset pengganti, auditor harus memastikan bahwa aset yang baru dikapitalisasi dan aset yang digantikan dihapus secara layak dari catatan, dengan mempertimbangkan nilai buku aset yang ditukar tambah dan biaya tambahan aset yang baru.

5. Audit Aset Tetap – Saldo Akhir

Dua tujuan auditor ketika mengaudit saldo akhir akun aset tetap termasuk menentukan bahwa:

- Semua peralatan yang tercatat secara fisik ada pada tanggal neraca (eksistensi).

- Semua peralatan yang dimiliki telah dicatat. Pengecekan atas kepemilikan bisa melalui pengujian atas bukti kepemilikan aset tetap baik berupa sertifikat tanah, BKPB kendaraan, atau invoice dari vendor jika tidak memiliki sertifikat kepemilikan (kelengkapan).

Referensi menurut Arens terkait tujuan audit terkait dengan saldo akun aset tetap yaitu sebagai berikut.

| Tujuan audit terkait Saldo | Prosedur pengujian | Catatan |

| Detail tie-in Akuisisi tahun berjalan dalam skedul akuisisi sama dengan jumlah file induk terkait dan totalnya sama dengan buku besar umum | Memfooting skedul akuisisi Menelusuri setiap akuisisi ke fie induk untuk melihat jumlah dan deskripsinya Menelusuri total ke buku besar umum | Memfooting skedul akuisisi dan menelusuri setiap akuisisi yang harus dibatasi kecuali pengendaliannya lemah Semua kenaikan saldo buku besar umum selama tahun tersebut harus direkonsiliasi dengan skedul |

| Eksistensi Akuisisi tahun berjalan seperti yang tercantum dalam daftar memang ada | Memeriksa faktur vendor dan laporan penerimaan Memeriksa aset secara fisik | Bukanlah hal yang umum untuk memeriksa secara fisik aset yang diperoleh kecuali pengedaliannya lemah atau jumlahnya material |

| Kelengkapan Akuisisi yang ada telah dicatat | Memeriksa faktor vendor yang berhubungan erat dengan akun seperti reparasi dan pemeliharaan untuk mengungkapkan item-item yang akan menjadi peralatan Mereview perjanjian lease dan sewa | Tujuan ini merupakan salah satu yang paling penting untuk peralatan |

| Keakuratan Akuisisi tahun berjalan yang ada dalam daftar sudah akurat | Memeriksa faktur vendor | Luasnya tergantung pada risiko inheren dan efektivitas pengendalian internal |

| Klasifikasi Akuisisi tahun berjalan yang ada dalam daftar telah diklasifikasikan dengan benar | Memeriksa faktur vendor dalam berbagai akun peralatan untuk mengungkapkan item-item yang harus diklasifikasikan sebagai peralatan manufaktur atau kantor, bagian dari bangunan, atau reparasi. Memeriksa faktur vendor yang berhubungan erat dengan akun | Tujuannya berkaitan erat dengan pengujian untuk kelengkapan. Hal ini dilakukan dalam kaitannya dengan tujuan tersebut dan pengujian keakuratan |

| Tujuan audit terkait Saldo | Prosedur pengujian | Catatan |

| seperti reparasi untuk mengungkapkan item-item yang harus dicatat sebagai peralatan. Memeriksa beban sewa dan lease untuk lease yang dapat dikapitalisasi | ||

| Pisah batas Akuisisi tahun berjalan dicatat pada periode yang benar | Mereview transaksi yang mendekati tanggal neraca pada periode yang benar | Biasanya dilakukan sebagai bagian dari pengujian pisah batas utang usaha |

| Hak Klien memiliki hak atas akuisisi tahun berjalan | Memeriksa faktur vendor | Biasanya masalah utamanya adalah apakah peralatan dimiliki atau disewakan Kontrak pembelian atau lease diperiksa untuk peralatan dan properti berwujud, abstrak, dan tagihan pajak sering kali diperiksa untuk tanah dan bangunan utama |

Dari tabel tersebut dapat dilihat bahwa satu prosedur audit (contohnya pengujian invoice/faktur dari vendor) dapat menguji beberapa asersi manajemen (occurrence, accuracy).

Selain melakukan prosedur untuk memperoleh bukti yang terkait dengan tujuan audit yang berkaitan dengan saldo aset tetap, auditor juga melaksanakan prosedur audit yang terkait dengan empat tujuan penyajian dan pengungkapan aset tetap. Pertimbangan utama dalam memverifikasi pengungkapan yang terkait dengan aset tetap adalah kemungkinan adanya rintangan hukum. Auditor dapat menggunakan beberapa metode untuk menentukan apakah peralatan terbebani, termasuk:

- Membaca syarat-syarat dalam perjanjian pinjaman dan kredit.

- Mengirimkan permintaan konfirmasi pinjaman kepada bank dan institusi pemberi pinjaman lainnya.

- Melakukan diskusi dengan klien atau mengirimkan surat ke penasihat hukum.

Penyajian dan pengungkapan yang tepat atas peralatan dalam laporan keuangan harus dievaluasi secara hati-hati untuk memastikan bahwa standar akuntansi diikuti. Peralatan itu harus meliputi biaya kotor dan biasanya harus terpisah dari aset tetap lainnya. Properti yang dilease juga harus diungkapkan secara terpisah, dan semua hak gadai atas properti itu harus dicantumkan dalam catatan kaki. Auditor harus melaksanakan pengujian yang mencukupi untuk memverifikasi bahwa keempat tujuan penyajian dan pengungkapan dipenuhi.

6. Audit Aset Tetap – Beban Penyusutan

Dalam melakukan pengujian atas beban penyusutan, tujuan terpenting yaitu akurasi:

- Konsistensi dari kebijakan penyusutan (metode dan tarif);

- Perhitungan penyusutan yang sesuai dan benar (biasanya auditor akan melakukan rekalkulasi).

7. Audit Aset Tetap – Saldo Akhir Akumulasi Depresiasi

Dua tujuan yang biasanya ditekankan dalam audit atas saldo akhir penyusutan adalah:

- Akumulasi penyusutan sebagaimana dinyatakan dalam file master properti sesuai dengan buku besar. Tujuan ini dapat dipenuhi dengan menguji footing akumulasi penyusutan dalam file induk properti dan menelusuri totalnya ke buku besar umum

- Akumulasi penyusutan dalam file master akurat.

D. BEBAN DIBAYAR DIMUKA

1. Gambaran umum terkait beban dibayar dimuka

Beban dibayar di muka adalah aset yang umurnya bervariasi dari beberapa bulan hingga beberapa tahun. Hal tersebut termasuk Prepaid insurance, Prepaid rent, Office supplies and small tools, dan Prepaid taxes.

audit aset tetap

2. Audit atas Beban dibayar dimuka – Pengendalian Internal

- Pengendalian terkait perolehan dan pencatatan asuransi

- Pengendalian atas register asuransi

- Pengendalian atas pembebanan ke beban asuransi

Register asuransi (insurance register) adalah catatan polis asuransi yang berlaku dan tanggal jatuh tempo setiap polis. Auditor menggunakan register asuransi untuk mengidentifikasi polis yang berlaku terkait dengan akun beban dibayar dimuka. Syarat dan jumlah pembayaran polis yang berlaku dicantumkan dalam register. Karena syarat dan jumlah itu menyediakan dasar untuk menentukan jumlah asuransi dibayar di muka, auditor secara independen akan memverifikasi syarat dan jumlah tersebut ke polis asuransi atau kontrak yang mendasari.

3. Audit atas Beban dibayar dimuka – Saldo Rinci

Berikut adalah referensi tujuan dan prosedur audit terkait dengan saldo rinci beban dibayar dimuka.

| Asersi terkait dengan Saldo Rinci | Tujuan Audit | Prosedur Pengujian |

| Keterjadian & kelengkapan (Existence & completeness) | Untuk memastikan bahwa: Polis asuransi dalam skedul beban dibayar dimuka adaPolis yang ada terdaftar | Memeriksa sampel faktur asuransi dan polis yang berlaku untuk dibandingkan dengan skedul Konfirmasi informasi asuransi dari agen asuransi perusahaan |

| Hak (Rights) | Untuk memastikan bahwa: Klien memiliki hak untuk semua polis asuransi dalam skedul beban dibayar dimuka | Mereview polis asuransi |

| Klasifikasi (Classification) | Untuk memastikan bahwa: Beban asuransi diklasifikasikan dengan benar | Mereview pencatatan klien |

| Akurasi dan Detail-tie-in (Accuracy & Detail-tie-in) | Untuk memastikan bahwa: Jumlah beban dibayar dimuka akurat dan total ditambahkan dengan benar dan sesuai dengan saldo di buku besar | Verifikasi jumlah premi asuransi, lama periode polis dan alokasi premi ke asuransi yang belum jatuh tempo Pemeriksaan faktur premi atau konfirmasi agen asuransi Rekalkulasi |

| Asersi terkait dengan Saldo Rinci | Tujuan Audit | Prosedur Pengujian |

| Pisah batas (Cut-off) | Untuk memastikan bahwa: Transaksi asuransi dicatat pada periode yang tepat | Mereview transaksi yang mendekati tanggal neraca pada periode yang benar |

Berikut ini adalah referensi prosedur audit untuk menguji saldo beban dibayar dimuka:

- Bandingkan total beban dibayar dimuka dan biaya asuransi dengan tahun-tahun sebelumnya. Hitung rasio beban dibayar dimuka dengan biaya asuransi dan bandingkan dengan tahun-tahun sebelumnya.

- Bandingkan cakupan polis asuransi individu pada jadwal asuransi yang diperoleh dengan jadwal tahun sebelumnya.

- Bandingkan saldo beban dibayar dimuka yang dihitung untuk tahun berjalan berdasarkan kebijakan-dengan-kebijakan dengan tahun sebelumnya.

- Tinjau cakupan asuransi yang tercantum pada jadwal beban dibayar dimuka dengan pejabat klien atau broker asuransi yang sesuai.

audit aset tetap