Flexible budget adalah laporan penganggaran (budgeting) yang dibuat untuk memperkirakan besar revenue dan cost yang seharusnya, pada tingkat aktual (sebenarnya) aktivitas tertentu selama periode tersebut.

Dalam pembahasan pada Chapter 15 dan 16, dibahas yang namanya static budget/master budget yang dibuat sebelum masa periode anggaran tersebut. Misalkan ada income statement budget untuk tahun 2019, maka income statement tersebut dibuat paling tidak pada akhir bulan Desember 2018. Dan perlu dingat bahwa angka yang terdapat dalam income statement budget tersebut adalah angka estimasi. Seiring berjalannya waktu, income statement ataupun cash budget tersebut mulai berlaku pada tanggal 1 Januari 2019 sampai dengan 31 Desember 2019 , ketika posisi perusahaan sudah berada pada tanggal 31 Desember 2019, maka perusahaan telah mengetahui actual condition. Maka pada tanggal 31 Desember 2019, perusahaan telah menggunakan actualnya.

Misalkan suatu kantor pelayanan pajak memiliki target penerimaan 10 M untuk tahun 2019, maka target penerimaan itu dibuat pada akhir tahun 2018. Seiring waktu berjalan sampai dengan tanggal 31 Desember 2019, kantor pelayanan pajak menghitung penerimaannya yang hanya mendapatkan sebesar 9,5 M. Angka 9,5 M tersebut dinamakan angka realisasi. Terdapat selisih sebesar 0,5 M antara target dan realisasinya. Selisih tersebut dalam Cost Accounting disebut dengan Variance. Karena realisasinya lebih kecil daripada targetnya, maka hal itu bersifat unfavorable.

Sehingga, di akhir periode terdapat kondisi actual dan di awal periode terdapat budgeted atau master budget dan dapat dibandingkan.

Variance adalah perbedaan antara hasil actual dengan dan performa yang diharapkan. Fungsi adanya variance ini adalah penting karena dapat mengetahui gap atau selisih antara actual dengan rencananya. Manajemen sangat concern dengan selisih atau beda antara target dan realisasi, jika selisih antara target dengan realisasi banyak atau signifikan maka manajemen harus menaruh perhatian lebih pada selisih perbedaan tersebut. Karena realisasinya tidak beriringan atau sejalan dengan rencananya dan hal ini disebut dengan Management by exception. Variance juga digunakan untuk mengevaluasi kinerja serta memotivasi para manajer.

1. Static Budget and Static Budget Variances

Diberikan contoh:

Webb Company, perusahaan manufactures yang menjual jaket. Untuk memudahkan terdapat beberapa asumsi:

- Biaya yang diperhitungkan adalah production cost yaitu DM, DL, dan FOH.

- Semua barang yang dihasilkan atau dibuat pada bulan April 2014 itu juga terjual di bulan April 2014.

- Tidak ada inventory awal dan akhir serta RM, WIP, FG awal dan akhir.

Webb memiliki tiga kategori variable cost sebagai berikut:

Direct Material Costs $60

Direct manufacturing labor costs 16

Variable Manufacturing overhead costs 12

Total Variable costs $88

Kuantitas yang di produksi adalah cost driver dari DM, DL, dan Variable manufacturing overhead. Rentang relevan untuk cost driver adalah dari 0 sampai 12.000 jaket. Budgeted dan actual data untuk April 2014 adalah:

Budgeted fixed costs for production between 0 dan 12000 jaket $276000

Budgeted seliing price $120 per jackets

Budgeted production and sales 12000 jackets

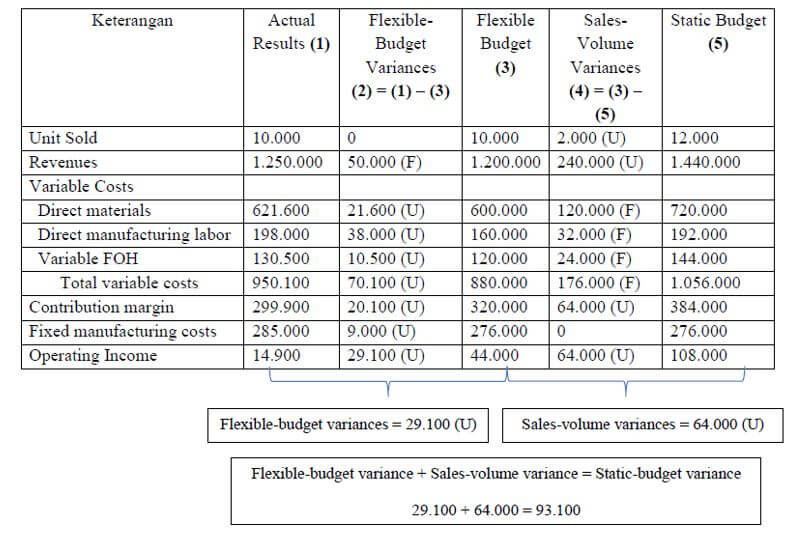

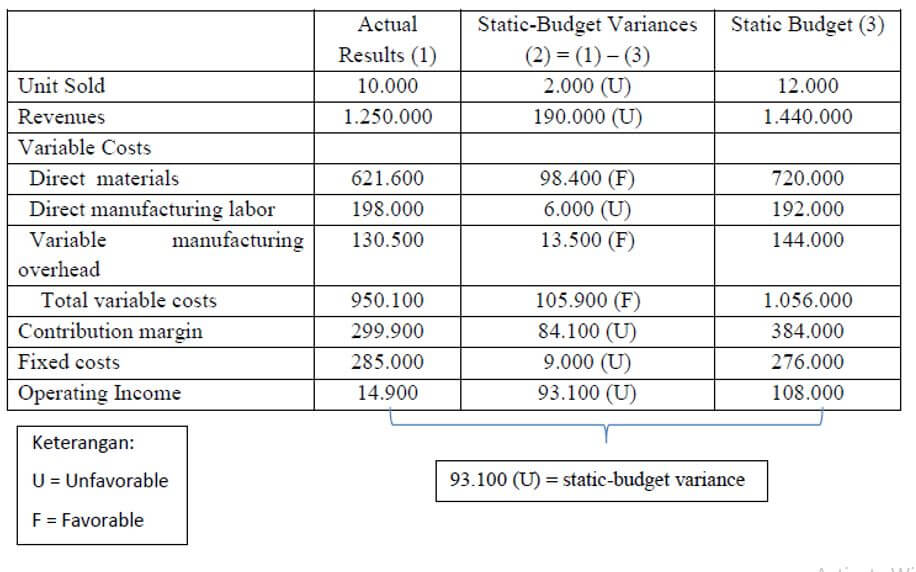

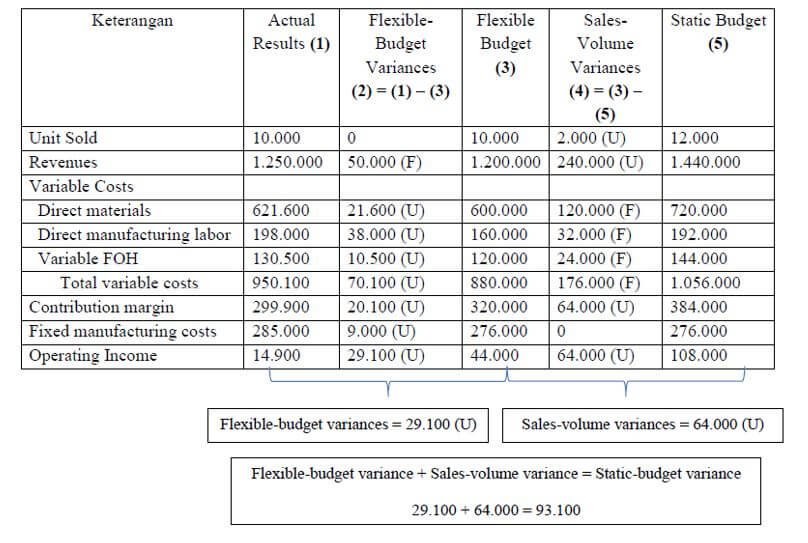

Static-budget variance merupakan perbedaan antara hasil actual (actual results) dengan jumlah yang dianggarankan dalam static budget. Jika analisis hanya sampai disini, maka kita tidak akan banyak memiliki informasi untuk menyelidiki kenapa terjadi selisih sebesar 93.100 dan bersifat unfovarable. Maka, jika mau membandingkan agar lebih fair, maka kita harus gunakan quantity producednya juga 10.000 dalam perhitungannya. Maka dibutuhkan yang namanya Flexible Budget

1.A Kelemahan Static Planning Budget

Static Planning Budget adalah anggaran yang disiapkan hanya untuk suatu level aktivitas tertentu yang direncanakan. Kelemahan menggunakan static budget adalah munculnya kesulitan dalam menilai kinerja aktivitas apabila aktivitas aktual berbeda dengan aktivitas yang direncanakan. Untuk dapat menilai aktivitas aktual dengan lebih baik, anggaran harus dibuat fleksibel. Flexibel budget memberikan rencana detail untuk mengontrol biaya, terutama overhead untuk beberapa level aktivitas dalam range yang relevan bagi perusahaan, flexibel budget dapat memberikan dasar yang lebih baik dalam membandingkan actual cost dan expected cost pada jumlah aktivitas aktual

2. Flexible Budget

Flexible budget adalah laporan penganggaran (budgeting) yang dibuat untuk memperkirakan besar revenue dan cost yang seharusnya, pada tingkat aktual (sebenarnya) aktivitas tertentu selama periode tersebut.

2.A Karakteristik Flexible Budget

- memperhitungkan perubahan-perubahan dalam aktivitas yang mempengaruhi cost.

- memeberikan estimasi nilai revenue dan cost yang seharusnya terjadi untuk setiap tingkat aktivitas dalam periode tertentu

- digunakan dalam evaluasi kinerja, actual cost dibandingkan dengan cost yang seharusnya terjadi pada tingkat aktivitas selama periode tertentu bukan dengan static planning budget

Flexible budget mengkalkulasi pendapatan yang dianggarkan dan biaya yang dianggarkan berdasarkan output actual dalam periode anggaran. Dalam hal ini, flexible budget masih bersifat estimasi, dan selanjutnya akan menyesuaikan static budget dengan actual quantity atau actual output. Flexible budget juga dibuat di akhir periode, karena kita butuh actual cost driver yang mana hanya dapat kita peroleh diakhir periode. Flexible budget bukan merupakan actual, melainkan hypothetical budget. Berdasarkan contoh diatas (Static Budget), untuk mempersiapkan flexible budget, maka harus dicatat:

3. Contoh Soal Flexible Budget & Penerapannya:

- Budgeted selling pricenya tetap $120 per jacket dalam static budget.

- Budgeted unit variable cost tetap sama $88 per jackets.

- Budgeted total fixed costs nya sama seperti static budget sebesar $276.000. mengapa? Karena 10.000 jaket yang diproduksi masih dalam relevant range dari 0 sampai dengan 12.000 jaket.

Satu-satunya yang berbeda dari static budget dengan flexible budget adalah static budget menggunakan output yang dianggarkan sebesar 12.000 jackets, sedangkan flexible budget menggunakan outputnya berdasarkan actual output sebesar 10.000 jackets.

4. Kesimpulan Flexible Budget & Static Budget

Sehingga, dapat disimpulkan :

Akan lebih bagus jika sedari awal periode perusahaan telah mengetahui quantity actual yang akan diaplikasikan di anggaran (static budget), karena akurasi atas penganggarannya akan semakin baik yang mengakibatkan selisih antara static budget dengan actual results semakin kecil (static-budget variance semakin kecil). Akan lebih bagus lagi jika perusahaan memiliki quantity dan rate dalam flexible budget telah terstandar